Nghị định 32/2015/NĐ-CP được chính phủ ban hành ngày 25/03/2015 quy định về quản lý chi phí đầu tư xây dựng. Nghị định này ra đời đã quy định và hướng dẫn rõ ràng các vấn đề liên quan đến tổng mức đầu tư xây dựng, nguyên tắc quản lý chi phí đầu tư xây dựng, chi phí quản lý dự án và tư vấn đầu tư xây dựng,.... Để bạn đọc hiểu rõ hơn, chúng tôi sẽ hướng dẫn qua bài viết dưới đây: Điều 23 nghị định 32/2015/NĐ-CP.

Điều 23 nghị định 32/2015/NĐ-CP

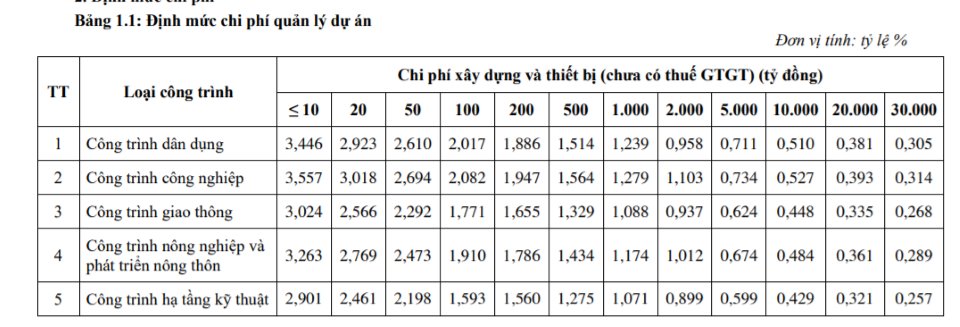

1. Chi phí quản lý dự án

Ngày 31/8/2021, Bộ trưởng Bộ Xây dựng ban hành Thông tư 12/2021/TT-BXD về định mức xây dựng.

Theo đó, bảng 1.1 về định mức chi phí quản lý dự án đầu tư xây dựng từ ngày 15/10/2021:

Ghi chú:

- Chi phí quản lý dự án xác định theo định mức ban hành tại bảng 1.1 chưa bao gồm chi phí dự phòng.

- Chi phí quản lý dự án xác định theo định mức ban hành tại bảng 1.1 chưa bao gồm chi phí để chủ đầu tư trực tiếp thực hiện công việc thẩm định (không thuê đơn vị tư vấn thẩm tra) thiết kế xây dựng triển khai sau thiết kế cơ sở và thẩm định dự toán xây dựng. Chi phí để chủ đầu tư trực tiếp thẩm định các công việc trên xác định bằng 80% chi phí thẩm tra thiết kế, dự toán xây dựng theo hướng dẫn tại Thông tư này và bổ sung thêm vào nguồn chi phí quản lý dự án.

- Chi phí quản lý dự án của dự án đầu tư xây dựng công trình hàng không xác định theo định mức chi phí của loại công trình dân dựng.

2. Hướng dẫn áp dụng định mức chi phí quản lý dự án đầu tư xây dựng

- Chi phí quản lý dự án trong tổng mức đầu tư xác định theo định mức tỷ lệ phần trăm (%) (ban hành tại bảng 1.1) nhân với chi phí xây dựng và chi phí thiết bị (chưa có thuế giá trị gia tăng) trong tổng mức đầu tư của dự án.

- Chi phí quản lý dự án trong dự toán xây dựng công trình hoặc tổng dự toán công trình xác định theo định mức tỷ lệ (%) (cùng định mức tỷ lệ % sử dụng để tính chi phí quản lý dự án trong tổng mức đầu tư được duyệt) nhân với chi phí xây dựng và thiết bị (chưa có thuế giá trị gia tăng trong dự toán xây dựng công trình hoặc tổng dự toán công trình.

- Chi phí quản lý dự án của các dự án đầu tư xây dựng trên biển; trên đảo; dự án trải dài dọc theo tuyến biên giới trên đất liền, dự án tại xã có điều kiện kinh tế - xã hội đặc biệt khó khăn (vùng bãi ngang ven biển và hải đảo; xã biên giới, xã an toàn khu; các thôn bản đặc biệt khó khăn) theo quy định của Chính phủ xác định theo định mức ban hành tại bảng 1.1 và điều chỉnh với hệ số k= 1,35. Chi phí quản lý dự án của dự án trải dài theo tuyến trên địa bàn từ hai tỉnh trở lên hoặc dự án gồm các công trình riêng biệt được xây dựng trên địa bàn nhiều tỉnh khác nhau thì xác định theo định mức ban hành tại bảng 1.1 và điều chỉnh với hệ số k=1,1.

- Trường hợp dự án được quản lý theo hình thức chủ đầu tư sử dụng tư cách pháp nhân của mình và bộ máy chuyên môn trực thuộc có đủ điều kiện năng lực để trực tiếp quản lý dự án, chi phí quản lý dự án xác định theo định mức ban hành tại bảng 1.1 và điều chỉnh với hệ số k=0,8.

- Trường hợp chi phí thiết bị chiếm tỷ trọng ≥ 50% tổng chi phí xây dựng và thiết bị trong tổng mức đầu tư được duyệt thì điều chỉnh định mức chi phí quản lý dự án với hệ số k = 0,8.

- Trường hợp dự án được quản lý theo các dự án thành phần trong đó mỗi dự án thành phần có thể vận hành, khai thác sử dụng độc lập hoặc được phân kỳ đầu tư để thực hiện thì chi phí quản lý dự án xác định riêng theo quy mô của từng dự án thành phần.

3. Điều 23 nghị định 32/2015/NĐ-CP

Điều 23. Chi phí quản lý dự án

1. Chi phí quản lý dự án là chi phí cần thiết để tổ chức thực hiện các công việc quản lý dự án từ giai đoạn chuẩn bị dự án, thực hiện dự án và kết thúc xây dựng đưa công trình của dự án vào khai thác sử dụng.

2. Nội dung chi phí quản lý dự án gồm tiền lương của cán bộ quản lý dự án; tiền công trả cho người lao động theo hợp đồng; các khoản phụ cấp lương; tiền thưởng; phúc lợi tập thể; các khoản đóng góp (bảo hiểm xã hội; bảo hiểm y tế; bảo hiểm thất nghiệp; kinh phí công đoàn, trích nộp khác theo quy định của pháp luật đối với cá nhân được hưởng lương từ dự án); ứng dụng khoa học công nghệ, quản lý hệ thống thông tin công trình, đào tạo nâng cao năng lực cán bộ quản lý dự án; thanh toán các dịch vụ công cộng; vật tư văn phòng phẩm; thông tin, tuyên truyền, liên lạc; tổ chức hội nghị có liên quan đến dự án; công tác phí; thuê mướn; sửa chữa, mua sắm tài sản phục vụ quản lý dự án; chi phí khác và chi phí dự phòng.

3. Chi phí quản lý dự án xác định trên cơ sở định mức tỷ lệ phần trăm (%) do Bộ Xây dựng công bố hoặc bằng dự toán hoặc sử dụng cơ sở dữ liệu các dự án tương tự đã thực hiện phù hợp với hình thức tổ chức quản lý dự án, thời gian thực hiện dự án, quy mô và đặc điểm công việc quản lý dự án.

4. Trường hợp chủ đầu tư thuê tư vấn quản lý dự án đối với các dự án sử dụng vốn nhà nước ngoài ngân sách và dự án có tính chất đặc thù, riêng lẻ thì chi phí tư vấn quản lý dự án xác định bằng dự toán trên cơ sở nội dung, khối lượng công việc quản lý dự án được chủ đầu tư và tổ chức tư vấn thỏa thuận trong hợp đồng quản lý dự án.

5. Đối với các dự án cải tạo, sửa chữa quy mô nhỏ theo quy định tại Nghị định về quản lý dự án đầu tư xây dựng, dự án có sự tham gia của cộng đồng thì chủ đầu tư được sử dụng bộ máy chuyên môn trực thuộc để quản lý thì chi phí quản lý dự án xác định bằng dự toán theo quy định tại Khoản 3 Điều này.

Xem thêm: Điều 5 nghị định 23/2015/NĐ-CP

Xem thêm: Điều 6 nghị định 23/2015/nđ-cp

Trên đây là các nội dung giải đáp của chúng tôi về Điều 23 nghị định 32/2015/NĐ-CP. Trong quá trình tìm hiểu, nếu như các bạn cần Công ty Luật ACC hướng dẫn các vấn đề pháp lý vui lòng liên hệ với chúng tôi để được giải đáp.

Nội dung bài viết:

Bình luận