Việc đầu tư vào công ty con là một quyết định chiến lược quan trọng và có thể ảnh hưởng lớn đến tình hình tài chính của tập đoàn. Trong bài viết này, Công ty Luật ACC sẽ hướng dẫn bạn cách ghi chép và quản lý tài khoản 221 liên quan đến các khoản đầu tư vào công ty con để đảm bảo tuân thủ đúng quy định và tối ưu hóa hiệu quả tài chính.

Hướng dẫn tài khoản 221 đầu tư vào công ty con

1. Giới thiệu về tài khoản 221 đầu tư vào công ty con

Tài khoản 221, hay còn gọi là “Đầu tư vào công ty con,” là một phần quan trọng trong hệ thống kế toán của doanh nghiệp, dùng để ghi nhận các khoản đầu tư mà công ty mẹ thực hiện vào các công ty con. Tài khoản này phản ánh giá trị các khoản đầu tư và sự ảnh hưởng của chúng đối với báo cáo tài chính của tập đoàn. Khi đầu tư vào công ty con, tài khoản 221 giúp theo dõi sự biến động của vốn đầu tư, các khoản điều chỉnh giá trị và lợi nhuận từ công ty con, đảm bảo rằng các giao dịch được ghi nhận chính xác và tuân thủ các quy định kế toán và pháp lý.

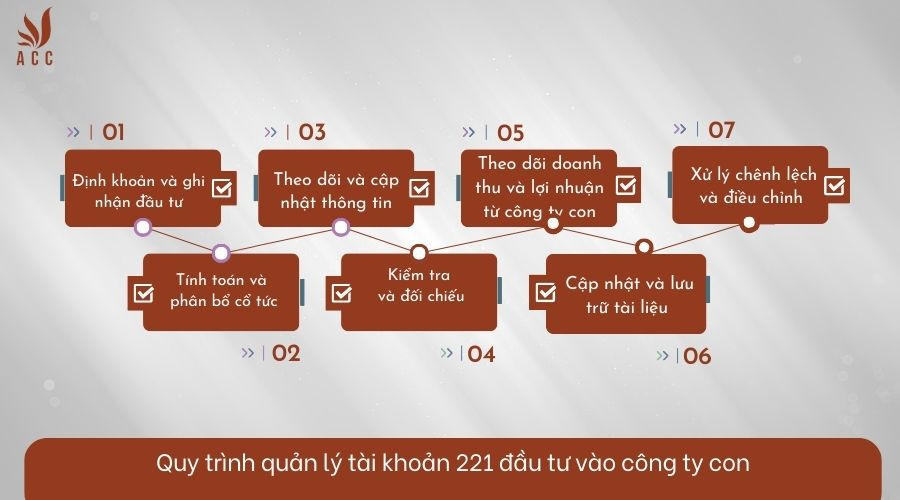

2. Quy trình quản lý tài khoản 221 đầu tư vào công ty con

Quy trình quản lý tài khoản 221 đầu tư vào công ty con

Quy trình quản lý tài khoản 221 - "Đầu tư vào công ty con" trong kế toán là một phần quan trọng trong việc theo dõi và quản lý các khoản đầu tư mà doanh nghiệp thực hiện vào các công ty con. Dưới đây là các bước cơ bản trong quy trình này:

2.1 Định khoản và ghi nhận đầu tư

- Ghi nhận khoản đầu tư: Khi doanh nghiệp đầu tư vào công ty con, kế toán ghi nhận khoản đầu tư vào tài khoản 221. Việc ghi nhận này thường diễn ra theo giá trị hợp lý hoặc giá trị sổ sách của khoản đầu tư.

- Định khoản:

Nợ TK 221 - Đầu tư vào công ty con

Có TK 111, 112, 331, v.v. (tuỳ thuộc vào hình thức thanh toán)

2.2 Theo dõi và cập nhật thông tin

- Cập nhật thông tin đầu tư: Theo dõi các thông tin liên quan đến khoản đầu tư như tỷ lệ sở hữu, giá trị đầu tư, các thay đổi về vốn, và các yếu tố ảnh hưởng đến giá trị đầu tư.

- Lập báo cáo: Cập nhật định kỳ báo cáo tình hình đầu tư vào công ty con cho các cấp quản lý và cơ quan chức năng nếu cần thiết.

2.3 Theo dõi doanh thu và lợi nhuận từ công ty con

- Ghi nhận phần lợi nhuận từ công ty con: Doanh nghiệp mẹ cần ghi nhận phần lợi nhuận hoặc lỗ từ công ty con vào tài khoản 221. Điều này thường dựa trên báo cáo tài chính của công ty con và tỷ lệ sở hữu.

- Định khoản:

Nợ TK 221 - Đầu tư vào công ty con

Có TK 515 (Doanh thu đầu tư), hoặc TK 632 (Chi phí liên quan đến đầu tư)

2.4 Xử lý chênh lệch và điều chỉnh

- Điều chỉnh giá trị đầu tư: Theo dõi và điều chỉnh giá trị đầu tư khi có thay đổi đáng kể trong tình hình tài chính hoặc khi thực hiện các giao dịch liên quan đến công ty con.

- Ghi nhận các khoản điều chỉnh: Thực hiện các điều chỉnh cần thiết để phản ánh đúng giá trị thực tế của khoản đầu tư.

2.5 Tính toán và phân bổ cổ tức

Ghi nhận cổ tức: Khi công ty con phân phối cổ tức, doanh nghiệp mẹ cần ghi nhận khoản cổ tức nhận được và cập nhật vào tài khoản 221.

Định khoản:

- Nợ TK 111, 112 (tiền mặt hoặc tiền gửi ngân hàng)

- Có TK 515 (Doanh thu tài chính)

2.6 Kiểm tra và đối chiếu

- Kiểm tra định kỳ: Thực hiện kiểm tra và đối chiếu tài khoản 221 để đảm bảo tính chính xác và phù hợp với các báo cáo tài chính của công ty con.

- Báo cáo tài chính: Đảm bảo các thông tin về đầu tư vào công ty con được báo cáo đầy đủ và chính xác trong báo cáo tài chính hợp nhất của tập đoàn.

2.7 Cập nhật và lưu trữ tài liệu

- Lưu trữ hồ sơ: Lưu trữ các tài liệu liên quan đến khoản đầu tư như hợp đồng đầu tư, báo cáo tài chính của công ty con, và các chứng từ khác.

- Cập nhật hồ sơ: Đảm bảo hồ sơ đầu tư được cập nhật thường xuyên để phản ánh chính xác tình hình đầu tư.

Quy trình này giúp đảm bảo rằng các khoản đầu tư vào công ty con được quản lý và theo dõi một cách hiệu quả, đồng thời đáp ứng yêu cầu của các cơ quan quản lý và báo cáo tài chính của doanh nghiệp.

3. Cách ghi chép khoản đầu tư vào công ty con

3.1 Ghi nhận đầu tư vào công ty con

- Tại thời điểm đầu tư: Ghi nhận số tiền đầu tư vào tài khoản đầu tư dài hạn, thường là tài khoản 228 (Đầu tư vào công ty con, công ty liên kết).

Nợ TK 228 (hoặc TK tương ứng): Số tiền đầu tư vào công ty con.

Có TK 112 (Tiền gửi ngân hàng), TK 111 (Tiền mặt), hoặc TK 341 (Vay ngắn hạn) tùy vào hình thức thanh toán.

3.2 Ghi nhận lãi/lỗ từ đầu tư

- Lãi: Nếu công ty con báo cáo lợi nhuận, bạn cần ghi nhận tỷ lệ phần trăm lợi nhuận tương ứng với tỷ lệ sở hữu.

Nợ TK 228: Số lãi đầu tư vào công ty con.

Có TK 515 (Doanh thu tài chính) hoặc Có TK 711 (Doanh thu khác).

- Lỗ: Nếu công ty con báo cáo lỗ, cần ghi nhận tỷ lệ phần trăm lỗ tương ứng.

Nợ TK 421 (Lợi nhuận sau thuế chưa phân phối) hoặc Nợ TK 811 (Chi phí khác).

Có TK 228: Số lỗ đầu tư vào công ty con.

3.3 Điều chỉnh theo giá trị hợp lý

- Khi công ty con thay đổi giá trị hợp lý: Nếu có sự thay đổi trong giá trị hợp lý của khoản đầu tư, bạn cần điều chỉnh lại giá trị ghi sổ của khoản đầu tư.

Nợ hoặc Có TK 228 tùy thuộc vào việc giá trị tăng hay giảm.

Có hoặc Nợ TK 421 (Lợi nhuận sau thuế chưa phân phối) hoặc TK 711 (Doanh thu khác).

3.4 Ghi nhận cổ tức và phân phối lợi nhuận

- Cổ tức nhận được: Ghi nhận khi nhận cổ tức từ công ty con.

Nợ TK 112 hoặc Nợ TK 111 (Tùy vào phương thức thanh toán).

Có TK 228.

- Phân phối lợi nhuận: Ghi nhận khi công ty con thực hiện phân phối lợi nhuận cho công ty mẹ.

Nợ TK 228.

Có TK 421.

3.5 Kết chuyển lợi nhuận/lỗ từ công ty con

Kết chuyển lợi nhuận/lỗ vào kết quả kinh doanh: Cuối kỳ kế toán, bạn cần kết chuyển lợi nhuận hoặc lỗ từ công ty con vào kết quả kinh doanh của công ty mẹ.

Nợ hoặc Có TK 421 (Lợi nhuận sau thuế chưa phân phối) tùy vào kết quả lợi nhuận hoặc lỗ.

Lưu ý: Các bước ghi chép cụ thể có thể thay đổi tùy theo quy định kế toán của từng quốc gia và chuẩn mực kế toán cụ thể. Bạn nên tham khảo hướng dẫn của kế toán hoặc các tài liệu chính thức để đảm bảo tuân thủ đúng quy định.

4. Các quy định pháp lý liên quan đến tài khoản 221

Tài khoản 221, theo Hệ thống tài khoản kế toán Việt Nam, thường được sử dụng để phản ánh các khoản đầu tư vào công ty con, liên doanh và liên kết. Các quy định pháp lý liên quan đến tài khoản này có thể bao gồm:

- Luật Kế toán: Luật Kế toán số 88/2015/QH13 quy định về việc ghi nhận, phân loại và báo cáo các khoản đầu tư vào công ty con, liên doanh và liên kết. Theo luật này, doanh nghiệp cần tuân thủ các nguyên tắc kế toán cơ bản và chuẩn mực kế toán quốc gia khi ghi nhận các khoản đầu tư.

- Chuẩn mực kế toán: Các chuẩn mực kế toán Việt Nam (VAS) cũng cung cấp hướng dẫn cụ thể về cách ghi nhận và báo cáo các khoản đầu tư. Ví dụ, Chuẩn mực kế toán số 07 - "Các khoản đầu tư vào công ty con, công ty liên kết và liên doanh" sẽ quy định chi tiết về cách xử lý các khoản đầu tư này.

- Thông tư hướng dẫn: Các thông tư của Bộ Tài chính, như Thông tư số 200/2014/TT-BTC, cung cấp hướng dẫn cụ thể về việc áp dụng chuẩn mực kế toán và các quy định liên quan đến tài khoản 221.

- Hướng dẫn của cơ quan thuế: Các quy định và hướng dẫn từ cơ quan thuế cũng có thể ảnh hưởng đến việc ghi nhận và báo cáo các khoản đầu tư, bao gồm cách tính và báo cáo thuế liên quan đến các khoản đầu tư này.

- Cơ chế xử lý lỗ lũy kế: Theo quy định, các khoản lỗ từ các công ty liên kết hoặc liên doanh cũng cần được xử lý đúng cách để phản ánh chính xác tình hình tài chính của doanh nghiệp.

Nếu bạn cần thông tin chi tiết về cách áp dụng các quy định này trong thực tế, có thể tham khảo thêm các tài liệu hướng dẫn từ cơ quan chức năng hoặc tư vấn từ các chuyên gia kế toán và kiểm toán.

5. Một số câu hỏi thường gặp về tài khoản 211 đầu tư vào công ty con

Các khoản đầu tư vào công ty con được ghi nhận như thế nào trên tài khoản 211?

Khi thực hiện đầu tư vào công ty con, doanh nghiệp sẽ ghi nhận số tiền đầu tư vào tài khoản 211. Nếu đầu tư bằng tiền mặt, ghi Nợ tài khoản 211 và có tài khoản tiền mặt hoặc ngân hàng tương ứng. Nếu đầu tư bằng tài sản, ghi Nợ tài khoản 211 và có tài khoản tài sản tương ứng.

Cần thực hiện những bước gì để đánh giá lại các khoản đầu tư vào công ty con?

Các khoản đầu tư vào công ty con cần được đánh giá lại theo định kỳ để phản ánh đúng giá trị hợp lý của chúng. Doanh nghiệp sẽ cần thực hiện kiểm toán và đánh giá giá trị tài sản của công ty con, và ghi nhận các khoản lãi hoặc lỗ từ việc đánh giá lại vào tài khoản phù hợp.

Làm thế nào để xử lý khoản lỗ từ công ty con?

Khi công ty con báo lỗ, doanh nghiệp mẹ cần ghi nhận phần lỗ tương ứng với tỷ lệ sở hữu vào tài khoản 211. Việc này thường được thực hiện bằng cách ghi Nợ tài khoản 811 - Chi phí hoạt động tài chính (hoặc tài khoản chi phí khác) và Có tài khoản 211 để giảm giá trị đầu tư

Hy vọng hướng dẫn về tài khoản 221 đầu tư vào công ty con sẽ giúp bạn quản lý các khoản đầu tư một cách hiệu quả và chính xác. Để nhận thêm tư vấn chi tiết và hỗ trợ pháp lý, hãy liên hệ với Công ty Luật ACC ngay hôm nay.

Nội dung bài viết:

Bình luận