Để duy trì được hoạt động kinh doanh, các công ty, doanh nghiệp cần phải nắm chắc và hiểu rõ được rất nhiều loại chi phí kinh doanh nhằm tránh được những rủi ro đáng kể gây thiệt hại đến quá trình hoạt động của công ty, doanh nghiệp. Và một trong những chi phí phải kể đến chính là chi phí vốn hoá. Vậy chi phí vốn hoá là gì? Sự ảnh hưởng của nó như nào? Mời quý bạn đọc đến với bài viết dưới đây của Công ty Luật ACC để hiểu rõ hơn về vấn đề trên.

Chi phí vốn hóa là gì?

1. Chi phí vốn hoá là gì?

Chi phí vốn hóa (capitalized cost) là khái niệm trong kế toán và tài chính, đề cập đến việc ghi nhận các khoản chi phí liên quan đến việc mua, xây dựng, hoặc nâng cấp tài sản dài hạn (tài sản cố định) vào giá trị của tài sản đó thay vì ghi nhận ngay lập tức vào chi phí hoạt động của kỳ mà chi phí phát sinh. Chi phí này sẽ được phân bổ dần dần dưới dạng khấu hao trong các kỳ tài chính tiếp theo, khi tài sản được sử dụng.

Chi phí vốn hóa là những chi phí mà doanh nghiệp quyết định không ghi nhận ngay vào chi phí kinh doanh trong kỳ mà thay vào đó, chúng sẽ được cộng vào giá trị của tài sản dài hạn trên bảng cân đối kế toán. Đây là cách giúp doanh nghiệp trì hoãn việc ghi nhận chi phí, và chi phí này sẽ dần dần được chuyển thành chi phí trong tương lai thông qua quá trình khấu hao hoặc phân bổ tài sản.

Ví dụ, nếu một doanh nghiệp mua một thiết bị sản xuất mới với giá 100.000 USD, doanh nghiệp không phải ghi nhận ngay 100.000 USD vào chi phí hoạt động trong kỳ đó. Thay vào đó, chi phí này sẽ được vốn hóa và chuyển thành chi phí thông qua khấu hao trong nhiều năm, tương ứng với thời gian sử dụng của tài sản đó.

>> Tham khảo thêm bài viết Hướng dẫn cách tính vốn hoá chi phí lãi vay

2. Một số mục đích của chi phí vốn hoá

Mục đích chính của chi phí vốn hóa là để phản ánh một cách chính xác và hợp lý giá trị kinh tế của tài sản dài hạn trong báo cáo tài chính, từ đó giúp doanh nghiệp quản lý tài chính hiệu quả hơn. Cụ thể, chi phí vốn hóa phục vụ một số mục tiêu quan trọng sau:

2.1. Phân bổ chi phí theo thời gian sử dụng tài sản

Một trong những mục đích quan trọng nhất của vốn hóa chi phí là để phân bổ chi phí tài sản dài hạn theo thời gian sử dụng của tài sản đó. Thay vì ghi nhận toàn bộ chi phí vào kỳ tài chính khi tài sản được mua, doanh nghiệp sẽ vốn hóa chi phí và phân bổ nó thành từng phần thông qua khấu hao. Điều này phản ánh đúng hơn về chi phí sử dụng tài sản, giúp các báo cáo tài chính chính xác hơn.

Ví dụ, nếu một doanh nghiệp mua một máy móc có thể sử dụng trong 10 năm, chi phí mua máy sẽ được phân bổ đều qua 10 năm đó, thể hiện chi phí gắn liền với việc sử dụng máy móc hàng năm.

2.2. Tránh tác động tiêu cực đến lợi nhuận ngắn hạn

Khi một doanh nghiệp chi tiêu số tiền lớn để mua sắm hoặc xây dựng tài sản dài hạn, việc ghi nhận toàn bộ chi phí này vào một kỳ tài chính duy nhất sẽ làm giảm mạnh lợi nhuận của doanh nghiệp trong kỳ đó. Vốn hóa chi phí giúp tránh tác động đột ngột này bằng cách phân bổ chi phí ra nhiều kỳ, giữ cho lợi nhuận của các kỳ không bị giảm đột ngột.

Ví dụ, nếu một công ty ghi nhận toàn bộ chi phí xây dựng một nhà máy vào một năm duy nhất, lợi nhuận trong năm đó có thể giảm đáng kể. Việc vốn hóa giúp phân bổ chi phí xây dựng nhà máy qua nhiều năm, giúp lợi nhuận ổn định hơn.

2.3. Phản ánh chính xác giá trị tài sản trong bảng cân đối kế toán

Chi phí vốn hóa cho phép doanh nghiệp phản ánh giá trị thực của tài sản cố định trên bảng cân đối kế toán. Khi một tài sản dài hạn được vốn hóa, giá trị của nó sẽ được ghi nhận trong phần tài sản dài hạn của bảng cân đối kế toán, giúp nhà đầu tư và các bên liên quan có cái nhìn chính xác hơn về tài sản của doanh nghiệp. Việc này đặc biệt quan trọng đối với các doanh nghiệp sở hữu nhiều tài sản cố định như bất động sản, nhà máy, hay trang thiết bị.

Ví dụ, một nhà máy mới xây sẽ được ghi nhận dưới dạng tài sản dài hạn, với chi phí xây dựng được vốn hóa vào giá trị của nhà máy. Điều này cho phép các nhà đầu tư thấy rõ sự gia tăng tài sản của doanh nghiệp trong khi vẫn giữ cho lợi nhuận ổn định.

2.4. Phân bổ chi phí tương ứng với lợi ích kinh tế tạo ra

Mục tiêu của việc vốn hóa chi phí là để đảm bảo rằng chi phí liên quan đến tài sản dài hạn được ghi nhận tương ứng với lợi ích kinh tế mà tài sản đó mang lại trong từng kỳ. Điều này giúp doanh nghiệp tuân thủ nguyên tắc phù hợp trong kế toán, tức là doanh thu và chi phí phải được ghi nhận trong cùng một kỳ để phản ánh chính xác kết quả kinh doanh.

Ví dụ, nếu một máy móc được sử dụng để sản xuất hàng hóa trong 5 năm, chi phí mua máy nên được phân bổ trong 5 năm đó, nhằm phản ánh đúng chi phí sản xuất trong mỗi năm và giúp lợi nhuận được tính toán hợp lý.

2.5. Hỗ trợ quản lý tài chính và lập kế hoạch chi tiêu

Việc vốn hóa chi phí giúp doanh nghiệp quản lý tốt hơn dòng tiền và lập kế hoạch tài chính. Thay vì phải chịu gánh nặng chi tiêu lớn ngay lập tức, doanh nghiệp có thể dàn trải chi phí của tài sản qua nhiều năm. Điều này giúp doanh nghiệp dễ dàng dự đoán và kiểm soát chi phí trong tương lai, đặc biệt đối với các dự án đầu tư dài hạn lớn.

Ví dụ, trong các dự án xây dựng cơ sở hạ tầng, việc vốn hóa các chi phí xây dựng giúp doanh nghiệp có thể kiểm soát tốt hơn các khoản chi trong quá trình xây dựng mà không gây áp lực lớn đến dòng tiền trong ngắn hạn.

2.6. Tăng cường tính minh bạch và tuân thủ chuẩn mực kế toán

Vốn hóa chi phí giúp doanh nghiệp tuân thủ các chuẩn mực kế toán và quy định tài chính quốc tế, như IFRS (International Financial Reporting Standards) hoặc GAAP (Generally Accepted Accounting Principles). Việc vốn hóa đúng quy định giúp tăng cường tính minh bạch và trung thực trong báo cáo tài chính, đảm bảo rằng doanh nghiệp không báo cáo lợi nhuận sai lệch do việc ghi nhận chi phí không hợp lý.

Ví dụ, các chuẩn mực kế toán yêu cầu các doanh nghiệp phải vốn hóa những chi phí liên quan đến tài sản dài hạn, đảm bảo rằng chi phí đó được ghi nhận đúng cách và không gây hiểu lầm cho nhà đầu tư.

2.7. Hỗ trợ trong việc đánh giá hiệu suất kinh doanh

Khi chi phí vốn hóa và khấu hao được thực hiện một cách chính xác, doanh nghiệp có thể đánh giá hiệu suất kinh doanh chính xác hơn. Doanh thu tạo ra từ tài sản sẽ được so sánh với chi phí khấu hao đã được phân bổ, từ đó doanh nghiệp có thể đánh giá mức độ hiệu quả của tài sản trong việc tạo ra lợi nhuận.

Ví dụ, nếu một máy móc được khấu hao hàng năm, doanh nghiệp có thể dễ dàng theo dõi xem máy móc đó có tạo ra lợi nhuận lớn hơn so với chi phí khấu hao hay không, từ đó đánh giá hiệu quả đầu tư.

2.8. Giúp nhà đầu tư và các bên liên quan có cái nhìn tổng thể hơn

Chi phí vốn hóa giúp nhà đầu tư và các bên liên quan có một cái nhìn đầy đủ và toàn diện hơn về tình hình tài chính và tài sản của doanh nghiệp. Nhờ vào việc ghi nhận tài sản dài hạn trên bảng cân đối kế toán và khấu hao chúng qua thời gian, nhà đầu tư có thể đánh giá được khả năng sinh lời của doanh nghiệp trong dài hạn cũng như giá trị tài sản thực tế của doanh nghiệp.

Ví dụ, khi một doanh nghiệp công bố bảng cân đối kế toán với giá trị tài sản cố định đã vốn hóa, nhà đầu tư có thể dễ dàng đánh giá quy mô và mức độ đầu tư của doanh nghiệp vào tài sản dài hạn, từ đó dự đoán hiệu quả kinh doanh trong tương lai.

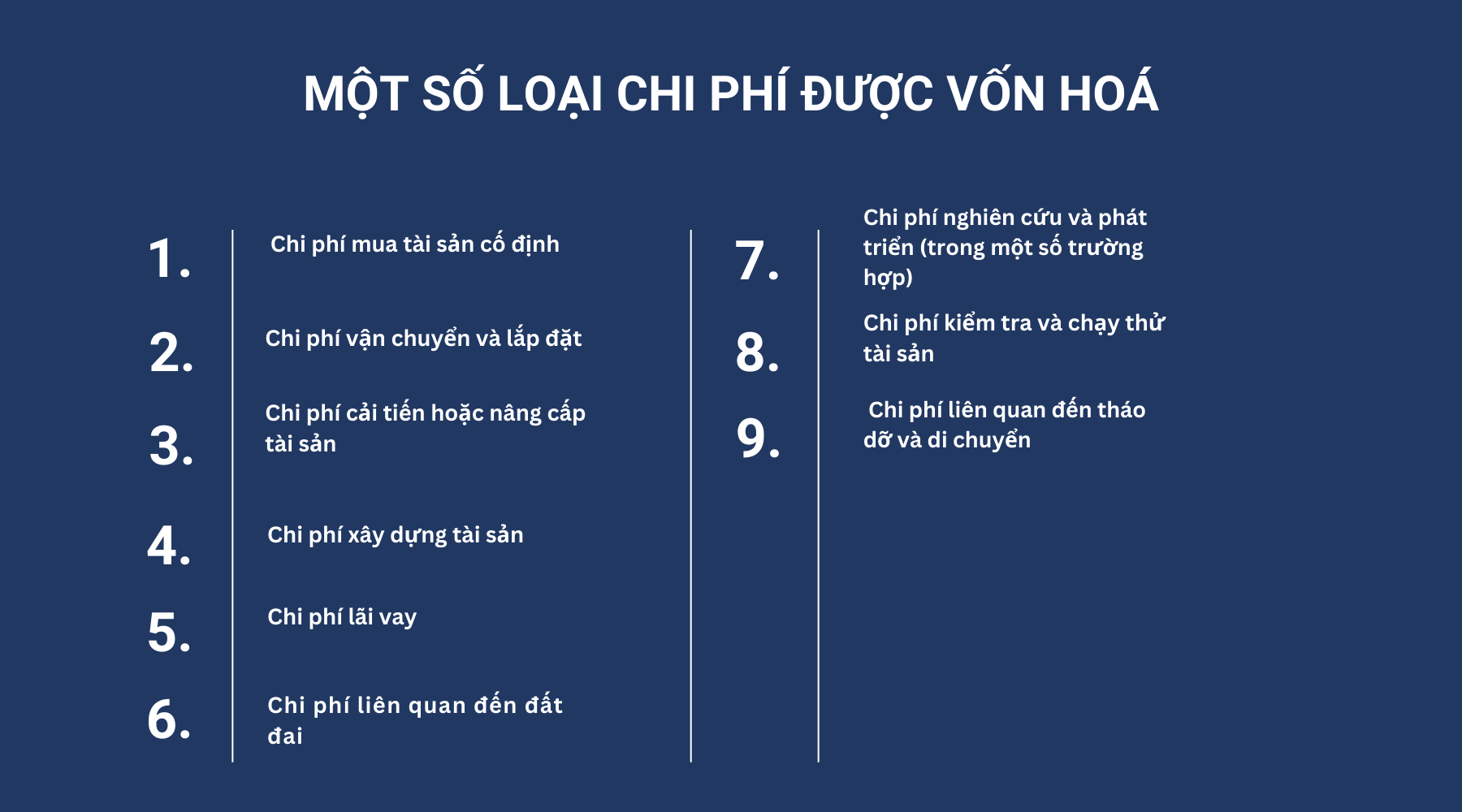

3. Một số loại chi phí được vốn hoá

Một số loại chi phí được vốn hoá

Chi phí vốn hóa chỉ áp dụng cho những loại chi phí liên quan trực tiếp đến việc mua sắm, xây dựng, hoặc nâng cấp tài sản dài hạn. Dưới đây là các loại chi phí phổ biến có thể được vốn hóa:

3.1. Chi phí mua tài sản cố định

- Giá mua của tài sản: Giá gốc để mua các tài sản dài hạn như máy móc, thiết bị, tòa nhà, đất đai. Đây là khoản chi phí cơ bản và rõ ràng nhất được vốn hóa.

- Thuế và phí liên quan: Thuế giá trị gia tăng không được khấu trừ, phí đăng ký, hoặc các khoản thuế khác liên quan trực tiếp đến việc sở hữu tài sản.

3.2. Chi phí vận chuyển và lắp đặt

- Chi phí vận chuyển tài sản: Nếu tài sản cần vận chuyển từ nơi mua đến nơi sử dụng, chi phí vận chuyển cũng có thể được vốn hóa. Điều này bao gồm các chi phí vận tải, bốc xếp, và bảo hiểm trong quá trình vận chuyển.

- Chi phí lắp đặt và thiết lập: Sau khi tài sản được vận chuyển đến, các chi phí lắp đặt, thiết lập hệ thống để tài sản có thể hoạt động cũng là chi phí được vốn hóa. Ví dụ, khi lắp đặt một máy móc mới trong nhà máy, các chi phí liên quan đến kỹ thuật viên, thiết lập máy móc và kiểm tra để đảm bảo nó hoạt động bình thường đều được vốn hóa.

3.3. Chi phí cải tiến hoặc nâng cấp tài sản

- Chi phí nâng cấp: Những chi phí dành cho việc nâng cấp hoặc cải tiến tài sản dài hạn để tăng năng suất, hiệu quả, hoặc kéo dài tuổi thọ của tài sản có thể được vốn hóa. Ví dụ, thay thế một phần quan trọng của máy móc để tăng công suất, hoặc nâng cấp hệ thống phần mềm để cải thiện chức năng.

- Chi phí bảo trì lớn: Các chi phí lớn liên quan đến việc duy trì hoặc khôi phục khả năng hoạt động của tài sản mà có ảnh hưởng đáng kể đến tuổi thọ hoặc năng suất của tài sản cũng có thể được vốn hóa. Ví dụ, việc thay thế toàn bộ mái nhà hoặc sửa chữa lớn một hệ thống quan trọng trong nhà máy có thể được xem là chi phí vốn hóa.

3.4. Chi phí xây dựng tài sản

- Chi phí xây dựng nhà máy hoặc cơ sở hạ tầng: Nếu doanh nghiệp tự xây dựng tài sản cố định như nhà xưởng, văn phòng, hoặc cơ sở hạ tầng, chi phí nguyên vật liệu và lao động trực tiếp liên quan đến quá trình xây dựng có thể được vốn hóa. Điều này bao gồm tiền lương cho công nhân xây dựng, chi phí thuê máy móc, và chi phí thiết kế kiến trúc.

- Chi phí quản lý dự án: Chi phí liên quan đến việc giám sát, quản lý dự án xây dựng, bao gồm lương của các quản lý dự án, chi phí kiểm tra, và tư vấn.

3.5. Chi phí lãi vay

- Lãi vay trực tiếp phục vụ việc tài trợ cho tài sản: Nếu doanh nghiệp phải vay vốn để mua hoặc xây dựng tài sản cố định, lãi vay trong thời gian xây dựng hoặc mua sắm tài sản đó có thể được vốn hóa. Điều này chỉ áp dụng cho lãi vay phát sinh trong thời gian tài sản đang được xây dựng hoặc chuẩn bị đưa vào sử dụng.

- Ví dụ, khi xây dựng một nhà máy mới, các khoản lãi vay phát sinh trong thời gian xây dựng sẽ được vốn hóa vào giá trị của nhà máy, nhưng sau khi nhà máy đã hoàn thành và đưa vào sử dụng, lãi vay sẽ được ghi nhận vào chi phí hoạt động.

3.6. Chi phí liên quan đến đất đai

- Chi phí chuẩn bị mặt bằng: Đối với đất đai, các chi phí như giải phóng mặt bằng, san lấp, hoặc cải tạo mặt bằng để có thể xây dựng hoặc sử dụng tài sản cũng được vốn hóa.

- Chi phí pháp lý liên quan đến quyền sở hữu đất: Nếu việc mua đất hoặc tài sản đòi hỏi các thủ tục pháp lý, như phí luật sư hoặc chi phí đăng ký quyền sở hữu, thì các chi phí này cũng có thể được vốn hóa vào giá trị tài sản đất.

3.7. Chi phí nghiên cứu và phát triển (trong một số trường hợp)

- Chi phí phát triển sản phẩm hoặc tài sản vô hình: Trong trường hợp một công ty đầu tư vào việc phát triển tài sản vô hình như phần mềm hoặc quy trình sản xuất mới, chi phí này có thể được vốn hóa nếu có khả năng tài sản sẽ mang lại lợi ích kinh tế tương lai và có thể đo lường được.

- Ví dụ: Một công ty phát triển phần mềm quản lý nội bộ, các chi phí liên quan đến việc thiết kế và lập trình phần mềm có thể được vốn hóa.

3.8. Chi phí kiểm tra và chạy thử tài sản

- Chi phí thử nghiệm: Sau khi tài sản được lắp đặt hoặc xây dựng, các chi phí liên quan đến việc chạy thử, kiểm tra để đảm bảo rằng tài sản hoạt động đúng cách và sẵn sàng đưa vào sử dụng cũng có thể được vốn hóa.

- Ví dụ: Khi một máy móc mới được cài đặt, chi phí kiểm tra các chức năng hoặc thử nghiệm dây chuyền sản xuất để đảm bảo máy hoạt động bình thường sẽ được vốn hóa.

3.9. Chi phí liên quan đến tháo dỡ và di chuyển

- Chi phí tháo dỡ: Đôi khi, doanh nghiệp có thể phải chịu chi phí để tháo dỡ một tài sản cũ hoặc di dời tài sản hiện có để chuẩn bị cho việc lắp đặt hoặc xây dựng tài sản mới. Các chi phí này cũng có thể được vốn hóa vào giá trị tài sản mới.

>> Tham khảo thêm bài viết Vốn hoá chi phí lãi vay theo Thông tư 200

4. Một số lợi ích và rủi ro của chi phí vốn hoá

Chi phí vốn hóa mang lại nhiều lợi ích cho doanh nghiệp trong việc quản lý tài chính và lập báo cáo, nhưng cũng tiềm ẩn một số rủi ro nếu không được thực hiện một cách chính xác. Dưới đây là phân tích cụ thể về lợi ích và rủi ro của chi phí vốn hóa.

4.1 Lợi ích của chi phí vốn hóa

Phân bổ hợp lý chi phí theo thời gian

- Lợi ích chính của chi phí vốn hóa là giúp phân bổ chi phí tài sản dài hạn theo đúng thời gian sử dụng của tài sản. Thay vì ghi nhận một khoản chi phí lớn ngay lập tức, chi phí này được phân bổ ra nhiều kỳ thông qua khấu hao. Điều này giúp báo cáo tài chính phản ánh chính xác chi phí thực tế liên quan đến việc sử dụng tài sản trong từng kỳ.

Tối ưu hóa lợi nhuận ngắn hạn

- Khi chi phí lớn được vốn hóa thay vì ghi nhận ngay, nó giúp giữ ổn định lợi nhuận ngắn hạn của doanh nghiệp. Nếu không vốn hóa, việc ghi nhận chi phí một lần có thể khiến lợi nhuận giảm đột ngột, ảnh hưởng đến đánh giá của nhà đầu tư và các bên liên quan.

Cải thiện tính minh bạch trong tài sản dài hạn

- Chi phí vốn hóa giúp phản ánh giá trị thực tế của tài sản dài hạn trong bảng cân đối kế toán. Từ đó, nhà đầu tư và các bên liên quan có thể thấy được toàn bộ giá trị của tài sản mà doanh nghiệp đang sở hữu, giúp họ đưa ra những quyết định đầu tư chính xác hơn.

Hỗ trợ trong việc quản lý tài chính và lập kế hoạch

- Vốn hóa chi phí giúp doanh nghiệp quản lý dòng tiền và kế hoạch chi tiêu tốt hơn. Thay vì chịu gánh nặng tài chính lớn trong một kỳ, việc phân bổ chi phí qua nhiều năm giúp doanh nghiệp dễ dàng dự đoán và kiểm soát các chi phí trong tương lai. Điều này cũng tạo sự linh hoạt trong việc đầu tư và lập kế hoạch tài chính dài hạn.

Tuân thủ các chuẩn mực kế toán và tài chính

- Chi phí vốn hóa giúp doanh nghiệp tuân thủ các chuẩn mực kế toán quốc tế, như IFRS và GAAP, vốn yêu cầu vốn hóa các khoản chi liên quan đến tài sản dài hạn. Việc này giúp tăng tính minh bạch và hợp lý trong việc lập báo cáo tài chính, đồng thời tạo niềm tin cho nhà đầu tư và các bên liên quan.

4.2. Rủi ro của chi phí vốn hóa

Nguy cơ lạm dụng để tăng lợi nhuận ngắn hạn

- Một trong những rủi ro lớn của chi phí vốn hóa là nguy cơ lạm dụng, khi doanh nghiệp vốn hóa quá nhiều chi phí không thực sự liên quan đến tài sản dài hạn, nhằm giữ cho lợi nhuận ngắn hạn cao hơn. Điều này có thể dẫn đến việc báo cáo tài chính bị sai lệch và không phản ánh chính xác tình hình kinh doanh.

Gia tăng khối lượng công việc kế toán

- Vốn hóa chi phí đòi hỏi việc theo dõi và tính toán chính xác trong suốt thời gian sử dụng của tài sản. Điều này có thể làm gia tăng khối lượng công việc kế toán, đặc biệt là việc theo dõi các khoản khấu hao qua nhiều năm, tính toán lại giá trị tài sản, và kiểm tra các chi phí liên quan.

Ảnh hưởng đến dòng tiền thực tế

- Vốn hóa chi phí không thay đổi dòng tiền thực tế mà doanh nghiệp phải chi trả trong quá trình mua hoặc xây dựng tài sản dài hạn. Điều này có nghĩa là mặc dù chi phí được phân bổ qua nhiều kỳ, doanh nghiệp vẫn phải đối mặt với áp lực về dòng tiền thực tế để trang trải cho các chi phí này.

Rủi ro khi đánh giá sai giá trị tài sản

- Nếu các chi phí vốn hóa không được đánh giá chính xác, giá trị tài sản dài hạn có thể bị thổi phồng hoặc giảm giá trị trên bảng cân đối kế toán. Điều này có thể dẫn đến việc báo cáo sai lệch giá trị thực tế của doanh nghiệp và làm mất lòng tin từ phía nhà đầu tư.

5. Một số câu hỏi thường gặp

Có thể điều chỉnh chi phí vốn hóa không?

Có thể điều chỉnh chi phí vốn hóa nếu có thay đổi trong các yếu tố như chi phí phát sinh thêm trong quá trình cải tạo tài sản hoặc thay đổi trong tuổi thọ dự kiến của tài sản. Tuy nhiên, việc điều chỉnh này cần phải tuân thủ các chuẩn mực kế toán và quy định liên quan, đồng thời phải được ghi nhận rõ ràng trong báo cáo tài chính.

Chi phí vốn hóa có ảnh hưởng tới dòng tiền không?

Mặc dù chi phí vốn hóa không ảnh hưởng trực tiếp đến dòng tiền, nhưng nó có thể tác động gián tiếp. Việc vốn hóa chi phí giúp doanh nghiệp phân bổ chi phí tài sản theo thời gian, giữ cho dòng tiền trong các kỳ không bị ảnh hưởng nặng nề bởi chi phí lớn. Tuy nhiên, doanh nghiệp vẫn cần phải quản lý tốt dòng tiền thực tế để đáp ứng các chi phí liên quan đến tài sản dài hạn.

Hy vọng qua bài viết, Công ty Luật ACC đã giúp quý khách hàng hiểu rõ hơn về Chi phí vốn hóa là gì?. Đừng ngần ngại hãy liên hệ với Công ty Luật ACC nếu quý khách hàng có bất kỳ thắc mắc gì cần tư vấn giải quyết.

Nội dung bài viết:

Bình luận