Kê khai và nộp tờ khai thuế giá trị gia tăng tháng hoặc quý là việc làm cần thiết và bắt buộc của các kế toán doanh nghiệp. Dưới đây, bài viết của Luật ACC Group sẽ cập nhật tới kế toán doanh nghiệp một số quy định về tờ khai GTGT và các chỉ tiêu trên tờ khai thuế GTGT qua bài viết Tìm hiểu về các chỉ tiêu trên tờ khai thuế GTGT hiện nay.

Tìm hiểu về các chỉ tiêu trên tờ khai thuế GTGT hiện nay

1. Đối tượng nào phải khai và nộp thuế GTGT theo tháng?

Hiện nay, theo đúng quy định pháp luật hiện hành thì các doanh nghiệp đang có mức doanh thu năm trước liền kề đạt trên 50 tỷ, hoạt động được khoảng 1 năm trở lên, sẽ bắt buộc phải áp dụng khai và nộp thuế GTGT theo tháng.

Theo đó, cần lưu ý rằng: các đơn vị kinh doanh khi nộp thuế GTGT theo tháng thì cũng phải khai và nộp thuế TNCN theo tháng.

2. Quy định tờ khai thuế GTGT

Để việc khai thuế đơn giản, hợp pháp, người khai thuế phải dùng đúng loại tờ khai phù hợp. Theo đó, các đơn vị kinh doanh áp dụng phương pháp khai thuế GTGT khác nhau sẽ sử dụng tờ khai không giống nhau.

Cụ thể:

- Các doanh nghiệp sử dụng khai thuế gtgt theo phương pháp khấu trừ thì sẽ sử dụng Tờ khai thuế giá trị gia tăng Mẫu số 01/GTGT.

- Các doanh nghiệp sử dụng khai thuế theo phương pháp trực tiếp thì sẽ sử dụng tờ khai thuế giá trị gia tăng Mẫu số 04/GTGT.

Bên trên là thông tin về tờ khai thuế gtgt. Quý khách hành có nhu cầu tìm hiểu về thuế tndn có thể tham khảo bài viết sau: Tờ khai thuế thu nhập doanh nghiệp.

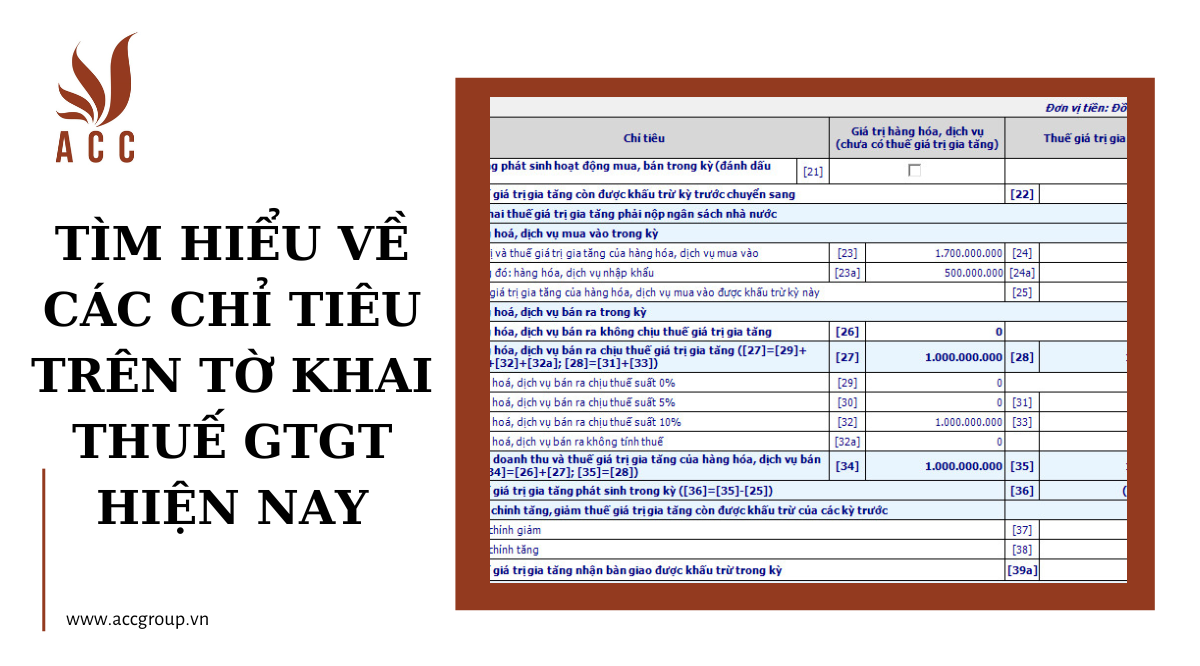

3. Tìm hiểu về các chỉ tiêu trên tờ khai thuế GTGT hiện nay

- Chỉ tiêu [12] : Số liệu ghi vào chỉ tiêu này là tổng số giá trị HHDV mua vào trong kỳ chưa có thuế GTGT, bao gồm giá trị HHDV mua vào trong nước và nhập khẩu.

Chỉ tiêu [12] = chỉ tiêu [14] + chỉ tiêu [16]

- Chỉ tiêu [13] : Số liệu ghi vào chỉ tiêu này là tổng số thuế GTGT của HHDV mua vào trong kỳ, bao gồm số thuế GTGT của HHDV mua vào trong nước và số thuế GTGT đã nộp ở khâu nhập khẩu.

chỉ tiêu [13]= chỉ tiêu [15] + chỉ tiêu [17]

- Chỉ tiêu [14] : Số liệu ghi vào chỉ tiêu này là tổng số giá trị HHDV mua vào trong nước (giá trị chưa có thuế GTGT) theo chứng từ mua hàng hóa, dịch vụ như: hóa đơn GTGT (kể cả hóa đơn đặc thù), hóa đơn bán hàng và các chứng từ mua hàng hóa, dịch vụ khác (nếu có) không bao gồm giá trị hàng hóa do cơ sở kinh doanh nhập khẩu (uỷ thác hoặc trực tiếp nhập khẩu). Đối với hàng hóa, dịch vụ mua vào sử dụng hóa đơn đặc thù ghi giá thanh toán đã có thuế GTGT, cơ sở kinh doanh phải tính tách riêng giá bán chưa có thuế GTGT và thuế GTGT.

- Chỉ tiêu [15] : Số liệu ghi vào chỉ tiêu này là tổng số thuế giá trị gia tăng trên các hoá đơn GTGT và các chứng từ đặc thù (do cơ sở kinh doanh tính lại) của hàng hoá dịch vụ mua vào trong nước.

- Chỉ tiêu [16] : Số liệu ghi vào chỉ tiêu này là tổng số giá trị của HHDV nhập khẩu trong kỳ (giá trị chưa có thuế GTGT), căn cứ theo chứng từ của hàng hoá nhập khẩu như hợp đồng nhập khẩu, hoá đơn của phía nước ngoài cung cấp...

- Chỉ tiêu [17] : Số liệu ghi vào chỉ tiêu này là tổng số thuế GTGT đã nộp ở khâu nhập khẩu trong kỳ, căn cứ vào các chứng từ nộp thuế của hàng hoá nhập khẩu (như Biên lai thu thuế GTGT hàng nhập khẩu, Giấy nộp tiền vào Ngân sách...)

- Chỉ tiêu [18], [20]: Số liệu ghi vào chỉ tiêu này phản ánh giá trị của HHDV mua vào (giá trị chưa có thuế GTGT) điều chỉnh tăng, giảm trong các trường hợp được điều chỉnh theo chế độ quy định.

- Chỉ tiêu [19], [21]: Số liệu ghi vào chỉ tiêu này phản ánh số thuế GTGT của HHDV mua vào điều chỉnh tăng, giảm trong các trường hợp được điều chỉnh theo chế độ quy định.

- chỉ tiêu [22] : Số liệu ghi vào chỉ tiêu này phản ánh tổng số thuế GTGT của HHDV mua vào bao gồm số thuế GTGT của HHDV mua vào trong kỳ và các khoản điều chỉnh tăng, giảm thuế GTGT của HHDV mua vào các kỳ trước.

[22] = [13] + [19] – [21]

- Chỉ tiêu [23] : Số liệu ghi vào chỉ tiêu này phản ánh tổng số thuế GTGT được khấu trừ.

- Chỉ tiêu [24] : Số liệu ghi vào chỉ tiêu này là tổng giá trị HHDV bán ra trong kỳ (giá trị chưa có thuế GTGT), bao gồm HHDV bán ra không chịu thuế GTGT và HHDV bán ra chịu thuế GTGT. Số liệu ở chỉ tiêu này bằng số liệu ở chỉ tiêu [26] cộng (+) số liệu ở chỉ tiêu [27]

- Chỉ tiêu [25] : Số liệu ghi vào chỉ tiêu này là tổng số thuế GTGT đầu ra, tương ứng với giá trị hàng hóa dịch vụ bán ra trong kỳ đã ghi vào chỉ tiêu [24]. Số liệu ở chỉ tiêu này bằng số liệu ghi ở chỉ tiêu [28].

- Chỉ tiêu [26] : Số liệu ghi vào chỉ tiêu này là tổng giá trị hàng hóa, dịch vụ bán ra trong kỳ thuộc diện không chịu thuế của cơ sở kinh doanh.

- Chỉ tiêu [27] : Số liệu ghi vào chỉ tiêu này là tổng giá trị hàng hóa dịch vụ bán ra chịu thuế GTGT.

[27] = [29] + [30]+ [32]

- Chỉ tiêu [28] : Số liệu ghi vào chỉ tiêu này là tổng số thuế GTGT đầu ra tương ứng với giá trị HHDV bán ra chịu thuế GTGT đã ghi vào chỉ tiêu [27].

[28] = [31] + [33]

- Chỉ tiêu [29]: Số liệu ghi vào chỉ tiêu này là tổng giá trị hàng hóa dịch vụ bán ra trong kỳ chịu thuế GTGT theo thuế suất 0%.

- Chỉ tiêu [30]: Số liệu ghi vào chỉ tiêu này là giá trị hàng hoá, dịch vụ bán ra trong kỳ (chưa có thuế GTGT) chịu thuế theo thuế suất 5%.

- Chỉ tiêu [31]: Số liệu ghi vào chỉ tiêu này là số thuế GTGT tương ứng với giá trị hàng hóa dịch vụ bán ra trong kỳ chịu thuế theo thuế suất 5% đã ghi vào chỉ tiêu [30].

- Chỉ tiêu [32]: Số liệu ghi vào chỉ tiêu này là giá trị hàng hoá, dịch vụ bán ra trong kỳ (chưa có thuế GTGT) chịu thuế theo thuế suất 10%.

- Chỉ tiêu [33] : Số liệu ghi vào chỉ tiêu này là số thuế GTGT tương ứng với giá trị hàng hóa, dịch vụ bán ra trong kỳ chịu thuế theo thuế suất 10% đã ghi vào chỉ tiêu [32].

- Chỉ tiêu [34], [36]: Số liệu ghi vào chỉ tiêu này là số điều chỉnh tăng, giảm của tổng giá trị của HHDV bán ra (giá trị chưa có thuế GTGT) của các kỳ kê khai trước.

- Chỉ tiêu [35], [37]: Số liệu ghi vào chỉ tiêu này là số điều chỉnh tăng, giảm số thuế GTGT của HHDV bán ra của các kỳ kê khai trước.

- Chỉ tiêu [38]: Số liệu ghi vào chỉ tiêu này là tổng giá trị hàng hóa dịch vụ bán ra trong kỳ và các khoản điều chỉnh tăng giảm của các kỳ kê khai trước.

[38] = [24] + [34] -[36]

- Chỉ tiêu [39]: Số liệu ghi vào chỉ tiêu này phản ánh tổng số thuế GTGT của HHDV bán ra bao gồm số thuế GTGT của HHDV bán ra trong kỳ và các khoản điều chỉnh tăng, giảm thuế GTGT của HHDV bán ra các kỳ trước. Số liệu ghi vào chỉ tiêu này được tính theo công thức :

[39] = [25] + [35] -[37]

- Chỉ tiêu [40]: Số liệu để ghi vào chỉ tiêu này được tính theo công thức : [40] = [39] - [23] -[11] ≥ 0

- chỉ tiêu [41]: Số liệu để ghi vào chỉ tiêu này được tính theo công thức

[41] = [39] - [23] -[11] < 0

- Chỉ tiêu [42]: Số liệu ghi vào chỉ tiêu này là số thuế GTGT mà CSKD đề nghị hoàn theo chế độ quy định.

- Chỉ tiêu [43]: Số liệu để ghi vào chỉ tiêu này được tính theo công thức

[43] = [41] - [42]

Kết quả của chỉ tiêu [43] của tờ khai thuế GTGT kỳ này được dùng để ghi vào chỉ tiêu [11] của tờ khai thuế GTGT của kỳ tiếp theo.

Xem thêm: Cách lập tờ khai thuế thu nhập doanh nghiệp.

4. Các câu hỏi thường gặp

Thời hạn nộp tờ khai thuế giá trị gia tăng?

Căn cứ vào Điều 44, Luật Quản lý thuế số 38/2019/QH14, Quốc hội đã quy định thời hạn nộp hồ sơ khai thuế giá trị gia tăng theo tháng sẽ được áp dụng vào ngày thứ 20 của tháng liền kề sau với tháng phát sinh nghĩa vụ thuế.

Như vậy, thời hạn các doanh nghiệp phải hoàn thành khai và nộp tờ khai thuế giá trị gia tăng tháng 2/2021 muộn nhất là vào ngày 20/03/2021.

Hiểu như thế nào về thuế GTGT?

Thuế giá trị gia tăng được hiểu là loại thuế gián thu, dựa trên khoản giá trị tăng thêm của hàng hóa hay dịch vụ trong quá trình từ sản xuất, lưu thông đến tiêu dùng. Theo đúng quy định thì loại thuế này sẽ được nộp vào ngân sách Nhà nước theo ở mức độ tiêu thụ hàng hóa hay dịch vụ.

Trên đây là toàn bộ tư vấn của chúng tôi về chủ đề: Tìm hiểu về các chỉ tiêu trên tờ khai thuế GTGT hiện nay. Nếu quý khách hàng có bất kỳ câu hỏi liên quan đến chủ đề này có thể liên hệ trực tiếp với chúng tôi để nhận được câu trả lời nhanh chóng, chính xác nhất. Với đội ngũ luật sư và chuyên viên pháp lý nhiều kinh nghiệm, giỏi chuyên môn, chúng tôi tự tin cam kết cho Quý khách hàng dịch vụ pháp lý tốt nhất, nhanh nhất, giá cả hợp lý nhất.

Nội dung bài viết:

Bình luận