Trong quá trình sử dụng hóa đơn thì các doanh nghiệp khó mà tránh khỏi việc mắc phải những sai sót khi viết hóa đơn hoặc do chưa nắm vững kiến thức về hóa đơn điện tử dẫn đến làm sai hóa đơn. Và những điều đó dẫn đến việc đơn vị phải làm thủ tục để hủy, thu hồi, điều chỉnh hóa đơn. Trong bài viết này ACC sẽ giới thiệu đến bạn đọc Biên bản hủy / Biên bản thu hồi hóa đơn điện tử theo Thông tư 32/2011/TT-BTC

Biên bản hủy / Biên bản thu hồi hóa đơn điện tử theo Thông tư 32/2011/TT-BTC

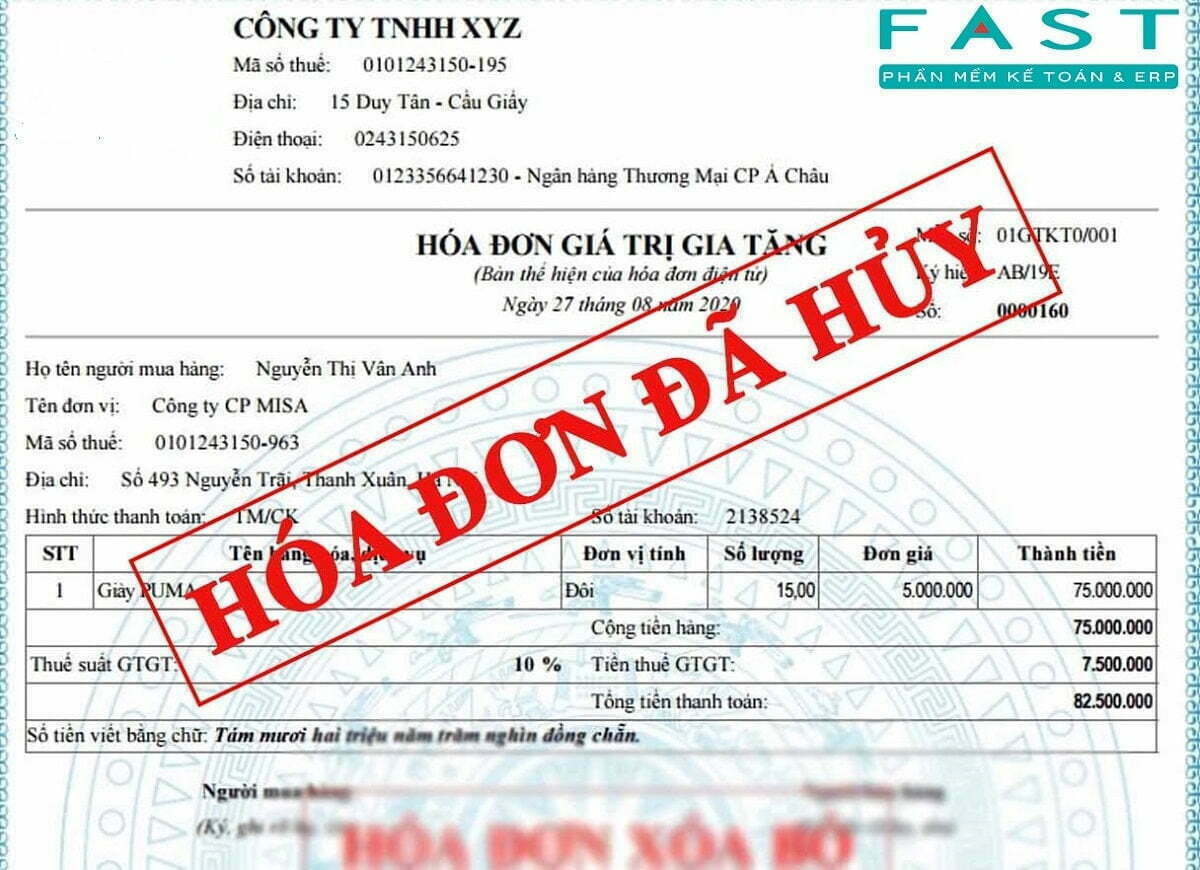

1. Biên bản hủy / Biên bản thu hồi hóa đơn điện tử

Hoá đơn điện tử là tập hợp các thông điệp dữ liệu điện tử về bán hàng hoá, cung ứng dịch vụ, được khởi tạo, lập, gửi, nhận, lưu trữ và quản lý bằng phương tiện điện tử. Hóa đơn điện tử phải đáp ứng các nội dung quy định tại Điều 6 Thông tư này.

Hoá đơn điện tử được khởi tạo, lập, xử lý trên hệ thống máy tính của tổ chức đã được cấp mã số thuế khi bán hàng hoá, dịch vụ và được lưu trữ trên máy tính của các bên theo quy định của pháp luật về giao dịch điện tử.

Hóa đơn điện tử gồm các loại: hóa đơn xuất khẩu; hóa đơn giá trị gia tăng; hóa đơn bán hàng; hoá đơn khác gồm: tem, vé, thẻ, phiếu thu tiền bảo hiểm…; phiếu thu tiền cước vận chuyển hàng không, chứng từ thu cước phí vận tải quốc tế, chứng từ thu phí dịch vụ ngân hàng…, hình thức và nội dung được lập theo thông lệ quốc tế và các quy định của pháp luật có liên quan.

Hóa đơn điện tử đảm bảo nguyên tắc: xác định được số hóa đơn theo nguyên tắc liên tục và trình tự thời gian, mỗi số hóa đơn đảm bảo chỉ được lập và sử dụng một lần duy nhất

Khoản 1 Điều 9 Thông tư 32/2011/TT-BTC quy định về việc hủy/ thu hồi hóa đơn như sau:

“Trường hợp hóa đơn điện tử đã lập và gửi cho người mua nhưng chưa giao hàng hóa, cung ứng dịch vụ hoặc hóa đơn điện tử đã lập và gửi cho người mua, người bán và người mua chưa kê khai thuế, nếu phát hiện sai thì chỉ được hủy khi có sự đồng ý và xác nhận của người bán và người mua. Việc huỷ hóa đơn điện tử có hiệu lực theo đúng thời hạn do các bên tham gia đã thoả thuận. Hóa đơn điện tử đã hủy phải được lưu trữ phục vụ việc tra cứu của cơ quan nhà nước có thẩm quyền.”

2. Biên bản hủy / Biên bản thu hồi hóa đơn điện tử theo Thông tư 32/2011/TT-BTC

CỘNG HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM

Độc lập - Tự do - Hạnh phúc

---oOo---

BIÊN BẢN HỦY HÓA ĐƠN

Số ..../BBTHHĐ

- Căn cứ Nghị định 51/2010/NĐCP ngày 14/05/2010 của Chính phủ quy định về hoá đơn bán hàng hoá, cung ứng dịch vụ.

- Căn cứ Thông tư số 39/2014/TT BTC ngày 31/03/2014 hướng dẫn thi hành Nghị định số 51/2010/NĐ-CP và Nghị định 04/2014/NĐ-CP về hóa đơn bán hàng hoá, cung ứng dịch vụ.

Hôm nay, ngày … /…/201. chúng tôi gồm có:

BÊN MUA: CÔNG TY....

Địa chỉ: ..............................................................................................

Mã số thuế: ……………………………………………………………….

Người đại diện:……………….................... Chức vụ: …………….

BÊN BÁN: CÔNG TY..........................................................................

Địa chỉ: ..............................................................................................

Mã số thuế: ……………………………………………………………….

Người đại diện:……………….................... Chức vụ: …………….

Chúng tôi cùng tiến hành lập bên bản về việc xin huỷ hoá đơn GTGT như sau:

- Hoá đơn bị huỷ số: ………... do ……………………..… phát hành ngày ………..

- Hàng hoá ghi trên hoá đơn gồm:

| STT | Tên hàng hoá, dịch vụ | Đơn vị tính | Số lượng | Đơn giá | Thành tiền |

Tổng cộng ……………...

Thuế GTGT ……………...

Tổng số ……………...

(Bằng chữ:…………………………………………………)

- Lý do huỷ hoá đơn: .............. ( ví dụ: Do ghi sai số lượng hàng hóa )

Vậy chúng tôi lập biên bản này để làm cơ sở huỷ hoá đơn viết sai trên và cam kết không sử dụng hoá đơn trên để kê khai thuế GTGT.

Biên bản được hai bên nhất trí và lập thành 02 bản, mỗi bên giữ 01 bản và có giá trị pháp lý như nhau.

Chúng tôi cam kết và hoàn toàn chịu trách nhiệm về việc thu hồi và xóa bỏ hóa đơn này.

Biên bản này lập thành 02 bản, Bên A giữ 01 bản, Bên B giữ 01 bản.

ĐẠI DIỆN BÊN MUA ĐẠI DIỆN BÊN BÁN

3. Khi nào cần lập biên bản hủy hóa đơn điện tử?

2.1 Trường hợp doanh nghiệp không tiếp tục sử dụng Hóa đơn điện tử đã phát hành

Đối với trường hợp này, nếu như các tổ chức, doanh nghiệp, hộ, cá nhân kinh doanh đã thông báo phát hành hóa đơn điện tử nhưng không tiếp tục sử dụng hóa đơn điện tử nữa thì sẽ phải thực hiện việc hủy hóa đơn. Thời hạn hủy hóa đơn dựa theo quy định pháp luật hiện hành: chậm nhất trong 30 ngày, tính từ thời điểm không còn sử dụng.

2.2 Trường hợp Doanh nghiệp thay đổi thông tin, chuyển cơ quan thuế, đơn vị ngừng hoạt động…

Trường hợp Doanh nghiệp đã thay đổi thông tin đơn vị, chuyển cơ quan thuế và không muốn sử dụng tiếp tục dải số hóa đơn từ cơ quan thuế cũ, hoặc đơn vị ngừng hoạt động thì thực hiện hủy số Hóa đơn cũ và thông báo phát hành hóa đơn điện tử mới.

2.3 Trường hợp có sai sót trên hóa đơn điện tử

– Trường hợp phát hiện hóa đơn điện tử có sai sót nhưng chưa được gửi cho người mua thì:

+ Người bán lập biên bản hủy hóa đơn điện tử và thông báo việc hủy hóa đơn điện tử tới Cơ quan theo mẫu 04 phụ lục ban hành kèm theo Nghị định này để hủy hóa đơn đã viết sai.

+ Người bán ập hóa đơn mới thay thế hóa đơn điện tử đã hủy, ký số và gửi Cơ quan Thuế để được cấp mã.

– Trường hợp Hóa đơn điện tử được lập có phát hiện sai sót, đã giao cho người mua nhưng bên bán chưa giao hàng hóa, cung ứng dịch vụ. Hoặc trường hợp đã lập hóa đơn điện tử và gửi cho người mua nhưng người bán và người mua chưa kê khai thuế thì xử lý như sau:

+ Người bán thực hiện lập biên bản hủy hóa đơn điện tử theo mẫu như trên

+ Người bán thông báo với cơ quan thuế về việc hủy hóa đơn điện tử theo mẫu 04 phụ lục ban hành kèm theo Nghị định này để thực hiện hủy hóa đơn viết sai.

+ Người bán lập hóa đơn điện tử thay thế hóa đơn đã hủy theo đúng quy định rồi gửi cho cơ quan thuế cấp mã hóa đơn điện tử mới và gửi cho người mua. Trên hóa đơn điện tử mới cần phải có dòng chữ “hóa đơn này thay thế hóa đơn số…, ký hiệu, gửi ngày tháng năm”.

2.4 Trường hợp Hóa đơn điện tử hết hạn lưu trữ theo quy định của Luật kế toán.

Theo Luật Kế toán quy định, hóa đơn điện tử sẽ được lưu trữ trong một thời hạn nhất định là 10 năm

Khi hết thời hạn lưu trữ, nếu không có các quyết định khác của Cơ quan nhà nước có thẩm quyền thì doanh nghiệp sẽ được phép hủy hóa đơn.

Ngoài ra, đối với các hóa đơn điện tử đã lập ra nhưng vi phạm quy định của pháp luật thì cũng phải thực hiện hủy theo đúng quy định của pháp luật về kế toán.

Trên đây là toàn bộ nội dung về Biên bản hủy / Biên bản thu hồi hóa đơn điện tử theo Thông tư 32/2011/TT-BTC mà chúng tôi muốn giới thiệu đến quý bạn đọc. Trong quá trình tìm hiểu vấn đề, nếu có bất kỳ thắc mắc nào hoặc có nhu cầu sử dụng dịch vụ hãy liên hệ ngay với chúng tôi để được hỗ trợ tốt nhất, chúng tôi có các dịch vụ hỗ trợ mà bạn cần. ACC đồng hành pháp lý cùng bạn.

Nội dung bài viết:

Bình luận