Sai sót trong quá trình sử dụng hóa đơn điện tử là không thể tránh khỏi. Khi phát hiện sai sót, tùy vào từng trường hợp mà kế toán cần lập các biên bản tương ứng theo quy định của Bộ Tài chính. Bài viết dưới đây của ACC về Mẫu biên bản điều chỉnh hóa đơn điện tử mới nhất theo TT 78 hi vọng đem đến nhiều thông tin cụ thể và chi tiết đến Quý bạn đọc.

Mẫu biên bản điều chỉnh hóa đơn điện tử mới nhất theo TT 78

1. Làm biên bản điều chỉnh hóa đơn khi nào ?

Theo quy định tại khoản 2, điều 19 của Nghị định số 123/2020/NĐ-CP, biên bản điều chỉnh hóa đơn điện tử được lập trong các trường hợp sau:

Trường hợp 1

Trường hợp lập hóa đơn chưa giao cho người mua, nếu phát hiện hóa đơn lập sai, người bán gạch chéo các liên và lưu giữ số hóa đơn lập sai.

Trường hợp 2

Hóa đơn điện tử đã lập và gửi cho người mua có sai sót nhưng chưa giao hàng hóa, cung ứng dịch vụ hoặc hóa đơn điện tử đã lập và gửi cho người mua, người bán chưa kê khai thuế thì sẽ xử lý như sau:

- Hủy hóa đơn điện tử khi có sự đồng ý và xác nhận của 2 bên bán và mua và có hiệu lực theo đúng thời hạn 2 bên thỏa thuận. Hóa đơn điện tử đã hủy nhưng vẫn lưu trữ theo thời gian quy định.

- Bên bán lập hóa đơn điện tử mới đúng theo quy định để gửi cho bên mua. Trên hóa đơn điện tử mới phải có dòng chữ “hóa đơn này thay thế hóa đơn số…, ký hiệu, gửi ngày tháng năm”.

Trường hợp 3

Hóa đơn điện tử đã gửi cho người mua, đã giao hàng hóa, cung ứng dịch vụ nhưng có sai sót và người bán, người mua đã kê khai thuế thì bên bán xử lý như sau:

- Lập biên bản điều chỉnh hóa đơn có chữ ký điện tử của cả 2 bên và ghi rõ sai sót.

- Bên bán phải lập hóa đơn điện tử điều chỉnh sai sót.

- Sau khi xuất hóa đơn điều chỉnh thì cả 2 bên thực hiện kê khai điều chỉnh theo quy định của pháp luật về quản lý Thuế và hóa đơn hiện hành.

Như vậy, trường hợp 3 kể trên kế toán cần lập biên bản điều chỉnh để ghi nhận sai sót và làm căn cứ để lập hóa đơn điện tử điều chỉnh.

2. Mẫu biên bản điều chỉnh hóa đơn điện tử mới nhất theo TT 78

Mẫu số 01:

CỘNG HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM

Độc lập – Tự do – Hạnh phúc

BIÊN BẢN ĐIỀU CHỈNH HÓA ĐƠN ĐIỆN TỬ CÓ SAI SÓT

(Số:...........)

Căn cứ vào hợp đồng kinh tế số .............. ký ngày ......... (Nếu có)

Căn cứ Nghị định 123/2020/NĐ-CP ngày 19 tháng 10 năm 2020 quy định về hoá đơn, chứng từ.

Căn cứ Thông tư 78/2021/TT-BTC ngày 17 tháng 9 năm 2021 hướng dẫn thực hiện một số điều của Luật Quản lý thuế, Nghị định 123/2020/NĐ-CP quy định về hóa đơn, chứng từ.

- Hôm nay, ngày ..... tháng ....... năm .......... hai bên chúng tôi gồm có:

Đơn vị bán hàng: ................................

Mã số thuế:.....................Địa chỉ: ............................... Đại diện: ..........

Chức vụ: ...........................................

Đơn vị mua hàng: .........................

Mã số thuế: ....................Địa chỉ:........................ Đại diện:....................

- Chức vụ:

................................................

..................................................

Hai bên thống nhất lập biên bản để điều chỉnh hoá đơn số ........., ký hiệu ......... ngày ........., mã cơ quan thuế ......... Lý do điều chỉnh: ... Cụ thể như sau:

- Nội dung trước khi điều chỉnh (đã ghi sai):....................

- Nội dung đúng:............................................................

- Hai bên thống nhất điều chỉnh như sau:

..............................................................................................

Bên bán sẽ lập hóa đơn điều chỉnh số ........, ký hiệu ......... ngày ......... để giao cho bên mua.

Biên bản được lập thành 02 (hai) bản, mỗi bên giữ 01 (một) bản, có giá trị pháp lý như nhau.

| BÊN MUA | BÊN BÁN |

| (Chữ ký số hoặc Ký, đóng dấu ghi rõ họ tên) | (Chữ ký số hoặc Ký, đóng dấu ghi rõ họ tên) |

Mẫu số 02: Mẫu biên bản điều chỉnh mã số thuế

CỘNG HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM

Độc lập – Tự do – Hạnh phúc

------------------

BIÊN BẢN ĐIỀU CHỈNH HÓA ĐƠN ĐIỆN TỬ CÓ SAI SÓT

(Số: ..................)

Căn cứ vào hợp đồng kinh tế số .............ký ngày ...........

Căn cứ Nghị định 123/2020/NĐ-CP ngày 19 tháng 10 năm 2020 quy định về hoá đơn, chứng từ

Căn cứ Thông tư 78/2021/TT-BTC ngày 17 tháng 9 năm 2021 hướng dẫn thực hiện một số điều của Luật Quản lý thuế, Nghị định 123/2020/NĐ-CP quy định về hóa đơn, chứng từ.

Hôm nay, ngày ...tháng ...năm 2022 hai bên chúng tôi gồm có:

Đơn vị bán hàng: CÔNG TY....................

Mã số thuế :................................

Địa chỉ : ...............................

Đại diện: Ông...............................Chức vụ: Giám đốc

Đơn vị mua hàng: CÔNG TY .......................

Mã số thuế : .......................

Địa chỉ : ....................................

Đại diện: .................... Chức vụ: Giám đốc

Hai bên thống nhất lập biên bản để điều chỉnh hoá đơn số ................, ký hiệu .............., ngày ..........., mã cơ quan thuế ..................

Lý do điều chỉnh: Hóa đơn điện tử viết mã số thuế người mua

Cụ thể như sau:

- Nội dung đã ghi sai: tại hóa đơn số ..............., ký hiệu .................., ngày ................

Mã số thuế: 0106325264

- Nội dung đúng theo đăng ký doanh nghiệp:

Mã số thuế: 0106325246

- Hai bên thống nhất điều chỉnh như sau:

Điều chỉnh Mã số thuế người mua cho hóa đơn Mẫu số ....ký hiệu .......số .......... ngày ...tháng ...năm 2022 từ “...............” thành mã số thuế “............”

Bên bán sẽ xuất hóa đơn điều chỉnh số ..............., ký hiệu .............. vào ngày ........... để điều chỉnh mã số thuế người mua, rồi giao hóa đơn điều chỉnh cho bên mua

Biên bản được lập thành 02 (hai) bản, mỗi bên giữ 01 (một) bản, có giá trị pháp lý như nhau..

| BÊN MUA | BÊN BÁN |

| (Chữ ký số hoặc Ký, đóng dấu ghi rõ họ tên) | (Chữ ký số hoặc Ký, đóng dấu ghi rõ họ tên) |

3. Khi nào cần biên bản hủy, biên bản điều chỉnh hóa đơn điện tử?

Khi có sai sót trên hóa đơn điện tử đã lập, tùy vào thời điểm phát hiện sai sót mà kế toán sẽ có cách xử lý khác nhau:

Trường hợp 1: Hóa đơn điện tử có sai sót đã lập và gửi cho người mua nhưng chưa giao hàng hóa, cung ứng dịch vụ; hoặc hóa đơn điện tử đã lập và gửi cho người mua, người bán và người mua chưa kê khai thuế thì xử lý như sau:

- Hủy hóa đơn điện tử khi đã có sự đồng ý và xác nhận của cả 2 bên bán và mua trên biên bản hủy hóa đơn

- Bên bán lập hóa đơn điện tử mới theo đúng quy định để gửi cho bên mua.

Trường hợp 2: Hóa đơn điện tử có sai sót đã gửi cho người mua, đã giao hàng hóa, cung ứng dịch vụ. Người bán và người mua đã kê khai thuế thì bên bán xử lý như sau:

- Lập biên bản điều chỉnh (BBĐC) hóa đơn có chữ ký điện tử của cả hai bên ghi rõ sai sót

- Bên bán lập hóa đơn điện tử điều chỉnh sai sót.

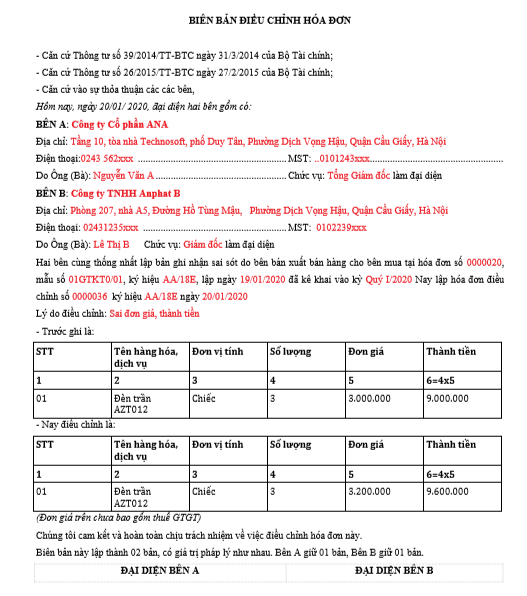

Mẫu biên bản điều chỉnh hóa đơn điện tử theo Thông tư 78

4. Các câu hỏi liên quan thường gặp

1. Lưu ý khi lập biên bản điều chỉnh hoá đơn

- Ngày trên Biên bản điều chỉnh hóa đơn điện tử phải CÙNG NGÀY với ngày trên hóa đơn điều chỉnh.

- Nội dung trên Biên bản điều chỉnh hóa đơn điện tử phải ghi rõ như sau:

Điều chỉnh hóa đơn số… ngày tháng lập, ký hiệu … xuất hóa đơn điều chỉnh số … ngày tháng … ký hiệu … Nội dung điều chỉnh.

- Hóa đơn điều chỉnh: Bên cạnh việc lập Biên bản điều chỉnh hóa đơn điện tử đã viết sai thì doanh nghiệp cần phải Lập hóa đơn điều chỉnh.

- Hóa đơn điện tử sai thông tin về tên, địa chỉ, người mua nhưng mã số thuế của người mua đúng thì các bên lập biên bản điều chỉnh KHÔNG phải lập hóa đơn điều chỉnh.

2. Biên bản điều chỉnh hóa đơn điện tử là gì?

Biên bản điều chỉnh hóa đơn điện tử được lập ra để đáp ứng nhu cầu điều chỉnh các sai sót như ngày tháng, tiền hàng, địa chỉ hoặc nội dung của hóa đơn. Khi kế toán viên lập biên bản điều chỉnh, hóa đơn điều chỉnh cũng sẽ được lập đồng thời để sửa chữa các sai sót trên.

Trên đây là bài viết mà chúng tôi cung cấp đến Quý bạn đọc về Mẫu biên bản điều chỉnh hóa đơn điện tử mới nhất theo TT 78. Trong quá trình tìm hiểu và nghiên cứu, nếu như quý bạn đọc còn thắc mắc hay quan tâm đến Mẫu biên bản điều chỉnh hóa đơn điện tử mới nhất theo TT 78, quý bạn đọc vui lòng liên hệ với Công ty Luật ACC để được hướng dẫn.

Nội dung bài viết:

Bình luận