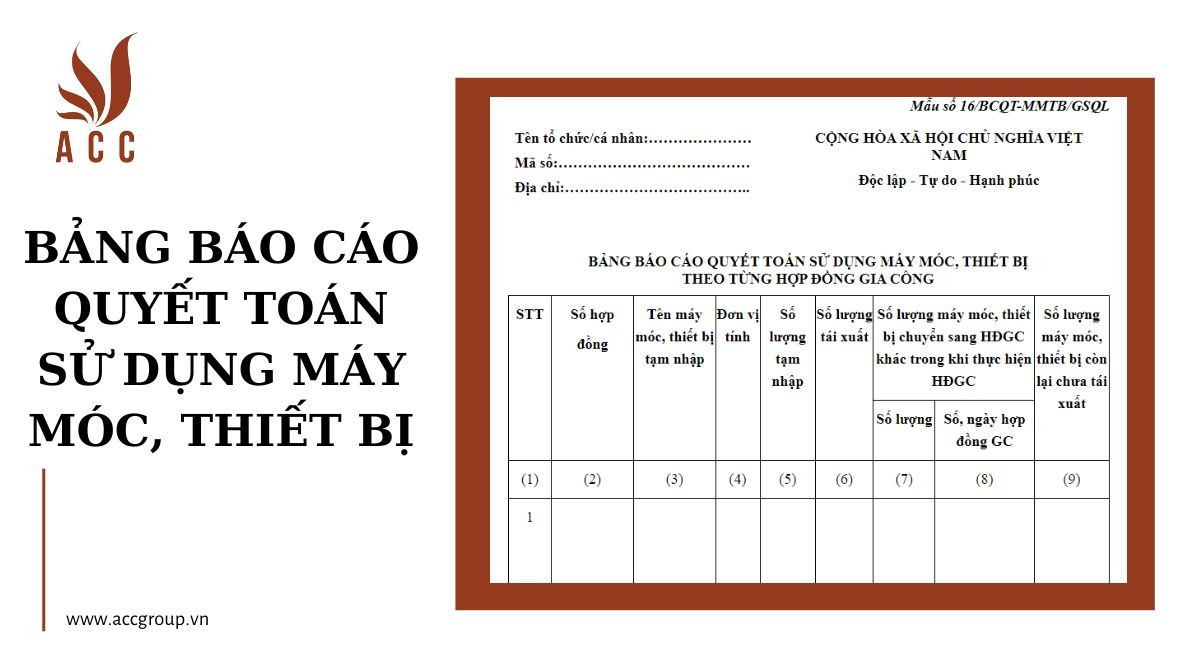

1. Bảng báo cáo quyết toán sử dụng máy móc, thiết bị

Bảng báo cáo quyết toán sử dụng máy móc, thiết bị

2. Hướng dẫn lập bảng

Biểu mẫu trên áp dụng cho các doanh nghiệp Gia công, NSXXK, doanh nghiệp hoạt động trong khu phi thuế quan và DNCX. Trường hợp một doanh nghiệp hoạt động nhiều loại hình thì lập báo cáo quyết toán riêng cho từng loại hình;

Doanh nghiệp hoạt động NSXXK, (bao gồm doanh nghiệp trong khu phi thuế quan và DNCX hoạt động NSXXK), tổng hợp số liệu về "nguyên liệu, vật tư nhập khẩu","thành phẩm" từ các tài khoản tương ứng 152 và 155 quy định tại Thông tư số 200/2014/TT-BTC ngày 22/12/2014 hoặc Quyết định 48/2006/QĐ-BTC của Bộ Tài chính;

Doanh nghiệp gia công cho thương nhân nước ngoài (bao gồm doanh nghiệp trong khu phi thuế quan và DNCX nhận gia công cho nước ngoài hoặc nhận gia công cho doanh nghiệp trong khu phi thuế quan, DNCX khác): Lập sổ chi tiết, sổ tổng hợp theo dõi nguyên vật liệu, thành phẩm tương tự các tài khoản 152 và 155 quy định tại Thông tư số 200/2014/TT-BTC và Quyết định 48/2006/QĐ-BTC.

Tổng trị giá xuất trong kỳ tại cột (6) bao gồm: Xuất khẩu hoặc xuất trả ra nước ngoài; xuất khẩu tại chỗ; chuyển sang hợp đồng gia công khác; nguyên liệu, vật tư tiêu huỷ hoặc bị thiên tai, hoả hoạn, tai nạn bất ngờ trong quá trình gia công, sản xuất hàng xuất khẩu. Trường hợp tổ chức, cá nhân tiêu huỷ nguyên liệu, vật tư hoặc bị thiên tai, hoả hoạn, tai nạn bất ngờ đủ điều kiện đã được miễn thuế, không thu thuế, hoàn thuế thì ghi rõ số lượng, trị giá vào ô ghi chú tại cột (8).

3. Quy định về báo cáo quyết toán sử dụng máy móc, thiết bị

Về báo cáo quyết toán đối với máy móc, thiết bị phục vụ hợp đồng gia công

Theo quy định tại khoản 3 Điều 41 Nghị định số 08/2015/NĐ-CP ngày 21/01/2015 của Chính phủ giao Bộ trưởng Bộ Tài chính hướng dẫn cụ thể thủ tục, thời điểm báo cáo quyết toán, việc kiểm tra báo cáo quyết toán tình hình sử dụng nguyên liệu, vật tư, máy móc, thiết bị nhập khẩu để gia công, sản xuất hàng hóa xuất khẩu.

Theo quy định tại Điều 41 Nghị định số 69/2018/NĐ-CP ngày 15/05/2018 của Chính phủ thì bên nhận gia công được thuê, mượn máy móc, thiết bị của bên đặt gia công để thực hiện hợp đồng gia công. Việc thuê, mượn hoặc tặng máy móc, thiết bị phải được thỏa thuận trong hợp đồng gia công.

Theo quy định tại khoản 2 Điều 61 Thông tư số 38/2015/TT-BTC được sửa đổi, bổ sung tại khoản 40 Điều 1 Thông tư số 39/2018/TT-BTC ngày 20/4/2018 của Bộ Tài chính về thủ tục hải quan đối với máy móc, thiết bị thuê, mượn để trực tiếp phục vụ hợp đồng gia công thì thực hiện theo loại hình tạm nhập - tái xuất quy định tại Điều 50 Nghị định số 08/2015/NĐ-CP đã được sửa đổi, bổ sung tại khoản 23 Điều 1 Nghị định số 59/2018/NĐ-CP.

Theo quy định tại khoản 2 Điều 84 Thông tư số 38/2015/TT-BTC ngày 25/3/2015 của Bộ Tài chính về quản lý, theo dõi tờ khai tạm nhập tái xuất, tạm xuất tái nhập thì hàng hóa tạm nhập tái xuất, tạm xuất tái nhập quy định tại Điều 49, Điều 50, Điều 51, Điều 52, Điều 53, Điều 54, Điều 55 Nghị định số 08/2015/NĐ-CP: Chi cục Hải quan nơi tạm nhập, tạm xuất theo dõi, quản lý lượng hàng tạm nhập tái xuất, tạm xuất tái nhập trên hệ thống. Quá thời hạn tạm nhập, tạm xuất đã đăng ký với cơ quan hải quan nhưng chưa làm thủ tục tái xuất, tái nhập hoặc chưa thực hiện việc gia hạn thời gian tạm nhập tái xuất, tạm xuất tái nhập thì cơ quan hải quan xử lý theo quy định của pháp luật và thực hiện ấn định thuế (nếu có).

Như vậy, căn cứ các quy định nêu trên đối với máy móc, thiết bị thuê, mượn phục vụ hợp đồng gia công cơ quan hải quan thực hiện thủ tục hải quan, quản lý, theo dõi như loại hình tạm nhập tái xuất, tạm xuất tái nhập.

Về việc khai sửa đổi, bổ sung báo cáo quyết toán

Theo quy định tại khoản 3 Điều 60 Thông tư số 38/2015/TT-BTC được sửa đổi, bổ sung tại khoản 39 Điều 1 Thông tư số 39/2018/TT-BTC ngày 20/4/2018 của Bộ Tài chính thì tổ chức, cá nhân tự phát hiện sai sót trong việc lập báo cáo quyết toán và trước khi cơ quan hải quan tiến hành kiểm tra, thanh tra thì được sửa đổi, bổ sung báo cáo quyết toán và xử lý theo quy định này.

Theo quy định tại điểm c4 khoản 3 Điều 143 Thông tư số 38/2015/TT-BTC được sửa đổi, bổ sung tại khoản 39 Điều 1 Thông tư số 39/2018/TT-BTC ngày 20/4/2018 của Bộ Tài chính về xử lý kết quả kiểm tra sau thông quan tại trụ sở người khai hải quan thì cơ quan hải quan phải nêu rõ chấp nhận nội dung khai của người khai hải quan hoặc xử lý theo các quy định của pháp luật tương ứng theo tám trường hợp cụ thể được quy định tại Điều này.

Về việc xử lý nguyên liệu, vật tư dư thừa, phế liệu, phế phẩm, máy móc, thiết bị thuê, mượn của hợp đồng gia công

Đối với việc xử lý nguyên liệu, vật tư dư thừa, phế liệu, phế phẩm, máy móc, thiết bị thuê, mượn của hợp đồng gia công tại Điều 64 Thông tư số 38/2015/TT-BTC được sửa đổi, bổ sung tại khoản 42 Điều 1 Thông tư số 39/2018/TT-BTC ngày 20/4/2018 của Bộ Tài chính có quy định về thời gian, các hình thức xử lý và thủ tục hải quan tương ứng. Theo đó không quy định tổ chức, cá nhân phải thông báo theo mẫu số 17/XL-HĐGC/GSQL với cơ quan hải quan.

Về việc đánh giá, xác định tổ chức, cá nhân sau khi kết thúc hợp đồng gia công nhưng không thực hiện các thủ tục xử lý nguyên liệu, vật tư dư thừa, phế liệu, phế phẩm, máy móc, thiết bị thuê, mượn tương ứng theo quy định nêu trên, cơ quan hải quan căn cứ kết quả thu thập, phân tích, đánh giá hoạt động gia công của tổ chức, cá nhân để có biện pháp xử lý theo quy định.

Nội dung bài viết:

Bình luận