Báo cáo quyết toán kinh phí hoạt động là báo cáo tổng hợp tình hình thu, chi kinh phí hoạt động của đơn vị hành chính, sự nghiệp trong một năm ngân sách. Báo cáo này được lập theo mẫu quy định của Bộ Tài chính và được gửi cho cơ quan quản lý cấp trên, cơ quan tài chính địa phương và Kho bạc nhà nước nơi đơn vị giao dịch. Hãy cùng ACC tìm hiểu về Báo cáo quyết toán kinh phí hoạt động.

Báo cáo quyết toán kinh phí hoạt động

1. Báo cáo quyết toán kinh phí hoạt động là gì?

Báo cáo quyết toán kinh phí hoạt động là báo cáo quyết toán tổng hợp phản ánh tổng quát tình hình thu, chi hàng năm đối với các loại kinh phí có phát sinh tại đơn vị để thực hiện quyết toán với cơ quan có thẩm quyền theo quy định, nhằm giúp cho đơn vị và các cơ quan chức năng của nhà nước nắm được tổng số các loại kinh phí theo từng nguồn hình thành và tình hình sử dụng các loại kinh phí ở đơn vị trong một năm.

Báo cáo quyết toán kinh phí hoạt động B01/BCQT có 2 phụ biểu:

Phụ biểu F01-01/BCQT- Báo cáo chi tiết chi từ nguồn NSNN và nguồn phí được khấu trừ, để lại phản ánh toàn bộ số kinh phí đề nghị quyết toán trong năm từ nguồn NSNN, nguồn phí được khấu trừ, để lại chi tiết theo nội dung hoạt động, theo Mã ngành kinh tế, Mã nội dung kinh tế của Mục lục ngân sách nhà nước.

Phụ biểu F01-02/BCQT- Báo cáo chi tiết kinh phí chương trình, dự án phản ánh chi tiết kinh phí đề nghị quyết toán theo từng chương trình, dự án đối với các chương trình, dự án mà Bộ Tài chính có quy định mã số chương trình dự án.

Mục đích của việc lập báo cáo quyết toán kinh phí hoạt động là:

- Đánh giá tình hình chấp hành quy định của pháp luật về quản lý, sử dụng kinh phí hoạt động của đơn vị.

- Làm căn cứ để điều chỉnh, bổ sung dự toán ngân sách nhà nước cho năm tiếp theo.

- Làm căn cứ để quyết toán thu, chi ngân sách nhà nước.

Kết cấu của báo cáo

Báo cáo quyết toán kinh phí hoạt động đối với các nguồn kinh phí phát sinh tại đơn vị gồm:

- Nguồn ngân sách nhà nước: Nguồn ngân sách trong nước, nguồn vốn viện trợ, nguồn vay nợ nước ngoài.

- Nguồn phí được khấu trừ để lại.

Báo cáo quyết toán kinh phí hoạt động phải được lập đúng nội dung, phương pháp theo quy định và được trình bày nhất quán giữa các kỳ báo cáo. Thời hạn lập báo cáo quyết toán kinh phí hoạt động là trước ngày 31 tháng 3 năm sau năm tài chính.

2. Nội dung và phương pháp lập báo cáo quyết toán kinh phí hoạt động

Báo cáo chi tiết số quyết toán theo từng nguồn kinh phí có phát sinh tại đơn vị, trong từng nguồn kinh phí phản ánh chi tiết các chỉ tiêu như: Số dư chưa sử dụng mang từ năm trước sang, tình hình tiếp nhận, sử dụng kinh phí, kinh phí bị hủy, kinh phí còn lại mang sang năm sau sử dụng tiếp,... Trường hợp không có số liệu phát sinh không phải báo cáo.

Chỉ tiêu kinh phí thường xuyên/tự chủ phản ánh số quyết toán đối với kinh phí hoạt động thường xuyên của đơn vị sự nghiệp công lập và kinh phí thực hiện chế độ tự chủ đối với cơ quan nhà nước.

Chỉ tiêu kinh phí không thường xuyên/không tự chủ phản ánh số quyết toán đối với kinh phí hoạt động không thường xuyên của đơn vị sự nghiệp công lập và kinh phí không thực hiện chế độ tự chủ đối với cơ quan nhà nước.

Đối với đơn vị có hoạt động dịch vụ sự nghiệp công:

- Trường hợp được Nhà nước đặt hàng, giao nhiệm vụ, kinh phí thực hiện các chương trình, dự án bằng hình thức giao dự toán để thực hiện thì phải lập báo cáo quyết toán theo quy định này.

- Trường hợp đơn vị nhận đặt hàng dưới hình thức ký hợp đồng dịch vụ thì không tổng hợp số liệu báo cáo quyết toán theo quy định này, mà số liệu được tổng hợp vào doanh thu, chi phí của hoạt động sản xuất kinh doanh, dịch vụ và số liệu được phản ánh trên các báo cáo tài chính.

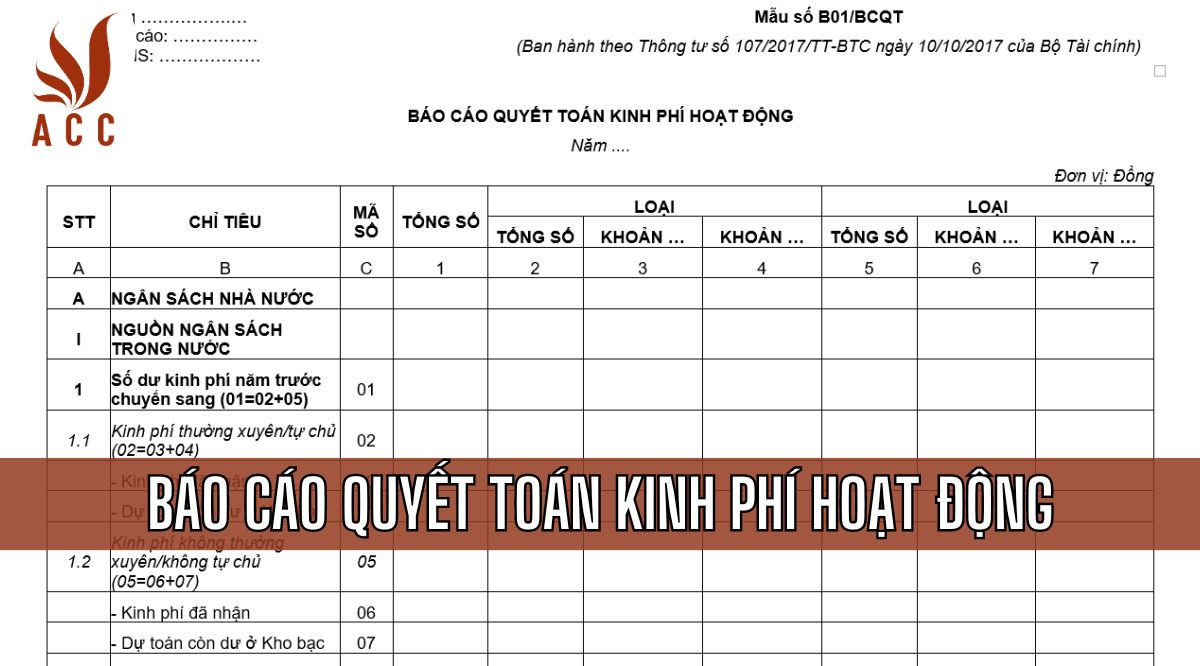

Góc trên bên trái: Ghi mã chương, tên đơn vị báo cáo, mã đơn vị có quan hệ với ngân sách.

- Cột A, B, C: Ghi STT, chỉ tiêu, mã số các chỉ tiêu của báo cáo.

- Cột 1: Ghi tổng số tiền của từng chỉ tiêu

- Cột 2, 3, 4,...: Ghi mã số Loại - Khoản theo dự toán được giao đối với các chỉ tiêu có mã số Loại - khoản.

3. Lập báo cáo quyết toán kinh phí hoạt động

Báo cáo quyết toán kinh phí hoạt động được lập theo Mẫu số B01/BCQT quy định tại Thông tư 107/2017/TT-BT và hướng dẫn kèm theo.

Giải thích các chỉ tiêu

Tổng thu: Là tổng số tiền thu được trong năm từ tất cả các nguồn.

Thu từ ngân sách nhà nước: Là số tiền thu được từ ngân sách nhà nước cấp cho đơn vị.

Thu từ hoạt động sản xuất, kinh doanh: Là số tiền thu được từ hoạt động sản xuất, kinh doanh của đơn vị.

Thu từ các nguồn khác: Là số tiền thu được từ các nguồn khác ngoài ngân sách nhà nước và hoạt động sản xuất, kinh doanh của đơn vị.

Tổng chi: Là tổng số tiền chi trong năm cho tất cả các mục đích.

- Chi thường xuyên: Là số tiền chi cho các mục đích thường xuyên của đơn vị, bao gồm:

- Chi lương, phụ cấp và các khoản có tính chất lương

- Chi phúc lợi tập thể

- Chi vật tư, văn phòng phẩm

- Chi điện, nước, điện thoại

- Chi dịch vụ công cộng

- Chi sửa chữa, bảo dưỡng tài sản

- Chi khác

- Chi đầu tư: Là số tiền chi cho các mục đích đầu tư của đơn vị, bao gồm:

- Chi mua sắm, xây dựng tài sản cố định

- Chi sửa chữa, nâng cấp tài sản cố định

- Chi đầu tư khác

- Chi dự phòng: Là số tiền chi cho các mục đích dự phòng của đơn vị.

Số dư kinh phí chưa sử dụng: Là số tiền chưa được chi hết trong năm.

Báo cáo quyết toán kinh phí hoạt động bao gồm các nội dung chính sau:

Tình hình thu được trình bày theo các nguồn thu, bao gồm:

- Thu từ ngân sách nhà nước

- Thu từ hoạt động sản xuất, kinh doanh

- Thu từ các nguồn khác

Tình hình chi được trình bày theo các mục chi, bao gồm:

- Chi thường xuyên

- Chi đầu tư

- Chi dự phòng

Kết quả quyết toán được trình bày theo chỉ tiêu số dư kinh phí chưa sử dụng.

Để lập báo cáo quyết toán kinh phí hoạt động, đơn vị cần thực hiện các bước sau:

- Thu thập các chứng từ, hồ sơ liên quan đến thu, chi kinh phí hoạt động trong năm.

- Kiểm tra, đối chiếu các chứng từ, hồ sơ để đảm bảo tính chính xác, hợp lệ.

- Tính toán các chỉ tiêu theo mẫu báo cáo quyết toán kinh phí hoạt động.

- Lập báo cáo quyết toán kinh phí hoạt động theo mẫu quy định.

Thời hạn nộp báo cáo quyết toán kinh phí hoạt động

Báo cáo quyết toán kinh phí hoạt động phải được nộp cho cơ quan tài chính cùng cấp chậm nhất là 90 ngày, kể từ ngày kết thúc năm tài chính.

Sau khi lập xong người lập, kế toán trưởng và thủ trưởng đơn vị ký và ghi rõ họ tên, đóng dấu và gửi tới cơ quan có thẩm quyền theo quy định.

Một số nội dung cần lưu ý khi lập báo cáo quyết toán kinh phí hoạt động:

- Đối với các khoản thu, chi có liên quan đến dự toán thu, chi ngân sách nhà nước, cơ quan, đơn vị phải căn cứ vào dự toán thu, chi ngân sách nhà nước được giao để lập báo cáo quyết toán.

- Đối với các khoản thu, chi không có liên quan đến dự toán thu, chi ngân sách nhà nước, cơ quan, đơn vị phải căn cứ vào các quy định của pháp luật, quy chế tài chính của cơ quan, đơn vị để lập báo cáo quyết toán.

- Cơ quan, đơn vị phải kiểm tra, đối chiếu số liệu thu, chi trong báo cáo quyết toán với số liệu trong sổ sách kế toán, chứng từ kế toán để đảm bảo tính chính xác, trung thực của báo cáo quyết toán.

Trên đây là toàn bộ nội dung về Báo cáo quyết toán kinh phí hoạt động mà chúng tôi muốn giới thiệu đến quý bạn đọc. Hy vọng bài viết sẽ giúp ích cho quý bạn đọc đang tìm hiểu về vấn đề này.

Nội dung bài viết:

Bình luận