Báo cáo quyết toán hải quan luôn là vấn đề quan trọng trong các doanh nghiệp gia công, sản xuất xuất khẩu, chế xuất. Trong bài viết này Công ty Luật ACC sẽ hướng dẫn cho bạn tổng quan về Hướng dẫn làm báo cáo quyết toán hải quan mà bạn cần phải biết.

Hướng dẫn làm báo cáo quyết toán hải quan

1. Báo cáo quyết toán hải quan là gì?

Báo cáo quyết toán hải quan là báo cáo về tình hình sử dụng nguyên vật liệu, vật tư nhập khẩu, hàng hóa xuất khẩu mà các doanh nghiệp sản xuất xuất khẩu, gia công và chế xuất bắt buộc phải thực hiện và nộp cho cơ quan hải quan.

Mục đích của báo cáo quyết toán hải quan:

- Kiểm soát chặt chẽ việc sử dụng nguyên liệu, vật tư, máy móc, thiết bị và hàng hóa xuất khẩu của các doanh nghiệp.

- Đảm bảo việc thực hiện đúng các quy định về thuế, phí, lệ phí liên quan đến hoạt động xuất nhập khẩu.

- Cung cấp thông tin cho cơ quan hải quan phục vụ công tác thống kê, phân tích, đánh giá tình hình xuất nhập khẩu.

2. Các đối tượng cần làm báo cáo quyết toán thuế hải quan

Theo quy định tại Điều 60 Thông tư 38/2015/TT-BTC, các đối tượng cần làm báo cáo quyết toán thuế hải quan bao gồm:

- Doanh nghiệp sản xuất, gia công xuất khẩu: là doanh nghiệp nhập khẩu nguyên liệu, vật tư để sản xuất, gia công hàng hóa xuất khẩu. Doanh nghiệp này phải thực hiện báo cáo quyết toán hải quan để tổng hợp tình hình sử dụng nguyên liệu, vật tư, máy móc, thiết bị trong quá trình sản xuất, gia công hàng hóa xuất khẩu.

- Doanh nghiệp chế xuất: là doanh nghiệp được thành lập và hoạt động trong khu chế xuất, khu kinh tế cửa khẩu. Doanh nghiệp chế xuất phải thực hiện báo cáo quyết toán hải quan để tổng hợp tình hình sử dụng nguyên liệu, vật tư, máy móc, thiết bị trong quá trình sản xuất, gia công hàng hóa xuất khẩu.

- Doanh nghiệp xuất khẩu: là doanh nghiệp thực hiện việc xuất khẩu hàng hóa. Doanh nghiệp này phải thực hiện báo cáo quyết toán hải quan để tổng hợp tình hình sử dụng nguyên liệu, vật tư, máy móc, thiết bị trong quá trình sản xuất, gia công hàng hóa xuất khẩu.

Đối tượng cần làm báo cáo quyết toán thuế hải quan

3. Quy định liên quan đến báo cáo quyết toán hải quan

Báo cáo quyết toán hải quan được quy định tại Thông tư 38/2015/TT-BTC của Bộ Tài chính.

Đối tượng áp dụng

Báo cáo quyết toán hải quan áp dụng đối với các tổ chức, cá nhân sau:

- Doanh nghiệp sản xuất xuất khẩu, gia công và chế xuất.

- Doanh nghiệp nhập khẩu nguyên liệu, vật tư để sản xuất hàng hóa xuất khẩu.

- Doanh nghiệp nhập khẩu nguyên liệu, vật tư để sản xuất hàng hóa xuất khẩu nhưng không thông qua cơ sở sản xuất.

Nội dung báo cáo quyết toán

Báo cáo quyết toán hải quan bao gồm các nội dung sau:

- Tên tổ chức, cá nhân.

- Mã số thuế.

- Địa chỉ.

- Số tờ khai hải quan nhập khẩu nguyên liệu, vật tư.

- Tên nguyên liệu, vật tư nhập khẩu.

- Số lượng, đơn vị tính, trị giá nguyên liệu, vật tư nhập khẩu.

- Số lượng, đơn vị tính, trị giá nguyên liệu, vật tư xuất khẩu.

- Số lượng, đơn vị tính, trị giá nguyên liệu, vật tư còn tồn kho.

Thời hạn nộp báo cáo quyết toán

Theo quy định tại Khoản 39 Điều 1 Thông tư 39/2018/TT-BTC sửa đổi Điều 60 Thông tư 38/2015/TT-BTC, “Tổ chức, cá nhân nộp báo cáo quyết toán hải quan chậm nhất là ngày thứ 90 kể từ ngày kết thúc năm tài chính hoặc trước khi thực hiện việc hợp nhất, sáp nhập, chia tách, giải thể, chuyển nơi làm thủ tục nhập khẩu nguyên liệu, vật tư cho Chi cục Hải quan nơi đã thông báo cơ sở sản xuất theo quy định.”

Sửa đổi, bổ sung báo cáo quyết toán

Căn cứ điểm b mục 2 Khoản 39 Điều 1 Thông tư 39/2018/TT-BTC, “Trong thời hạn 60 ngày kể từ ngày nộp báo cáo quyết toán nhưng trước thời điểm cơ quan hải quan ban hành quyết định kiểm tra báo cáo quyết toán, kiểm tra sau thông quan, thanh tra, tổ chức, cá nhân phát hiện sai sót trong việc lập báo cáo quyết toán thì được sửa đổi, bổ sung báo cáo quyết toán và nộp lại cho cơ quan hải quan. Hết thời hạn 60 ngày kể từ ngày nộp báo cáo quyết toán hoặc sau khi cơ quan hải quan quyết định kiểm tra báo cáo quyết toán, kiểm tra sau thông quan, thanh tra, tổ chức, cá nhân mới phát hiện sai sót trong việc lập báo cáo quyết toán thì thực hiện việc sửa đổi, bổ sung báo cáo quyết toán với cơ quan hải quan và bị xử lý theo quy định pháp luật về thuế, pháp luật về xử lý vi phạm hành chính.”

Hình thức nộp báo cáo quyết toán

Hiện nay, báo cáo quyết toán hải quan có thể nộp theo 2 hình thức:

- Nộp trực tiếp tại cơ quan hải quan: Doanh nghiệp nộp báo cáo quyết toán hải quan trực tiếp tại Chi cục hải quan nơi làm thủ tục nhập khẩu theo quy định tại Điều 58 Thông tư số 38/2015/TT-BTC hoặc Chi cục hải quan quản lý doanh nghiệp chế xuất. Khi nộp trực tiếp, doanh nghiệp cần mang theo báo cáo quyết toán hải quan, bản chính chứng từ nộp thuế và các chứng từ liên quan khác.

- Nộp trực tuyến qua Hệ thống VNACCS/VCIS: Doanh nghiệp nộp báo cáo quyết toán hải quan trực tuyến qua Hệ thống VNACCS/VCIS bằng cách sử dụng phần mềm ECUS5VNACCS. Để nộp báo cáo quyết toán hải quan trực tuyến, doanh nghiệp cần đăng ký tài khoản trên Hệ thống VNACCS/VCIS và có chữ ký số.

Xử lý vi phạm

Theo quy định tại khoản 3 Điều 7 Nghị định 128/2020/NĐ-CP, phạt tiền từ 2.000.000 đồng đến 5.000.000 đồng đối với một trong các hành vi sau:

- Không nộp báo cáo quyết toán, báo cáo tình hình sử dụng hàng hóa miễn thuế đúng thời hạn quy định;

- Nộp báo cáo quyết toán, báo cáo tình hình sử dụng hàng hóa miễn thuế không đúng nội dung, hình thức quy định;

- Nộp báo cáo quyết toán, báo cáo tình hình sử dụng hàng hóa miễn thuế có thông tin không chính xác, không trung thực.

Mức phạt cụ thể phụ thuộc vào tính chất, mức độ vi phạm và giá trị hàng hóa vi phạm.

Ngoài ra, tổ chức, cá nhân vi phạm quy định về nộp báo cáo quyết toán hải quan còn bị áp dụng các biện pháp xử lý sau:

- Đình chỉ việc làm thủ tục hải quan đối với lô hàng có liên quan đến hành vi vi phạm;

- Tạm giữ hàng hóa, phương tiện vận tải vi phạm;

- Tước quyền sử dụng giấy phép hải quan, giấy phép kinh doanh xuất khẩu, nhập khẩu, giấy phép tạm nhập, tái xuất có liên quan đến hành vi vi phạm.

Một số lưu ý khi lập báo cáo quyết toán hải quan

Khi lập báo cáo quyết toán hải quan, tổ chức, cá nhân cần lưu ý một số nội dung sau:

- Báo cáo quyết toán hải quan phải được lập theo đúng mẫu quy định.

- Số liệu trong báo cáo quyết toán phải chính xác, trung thực, thống nhất với số liệu khai báo trên tờ khai hải quan.

- Báo cáo quyết toán phải được nộp đúng thời hạn quy định.

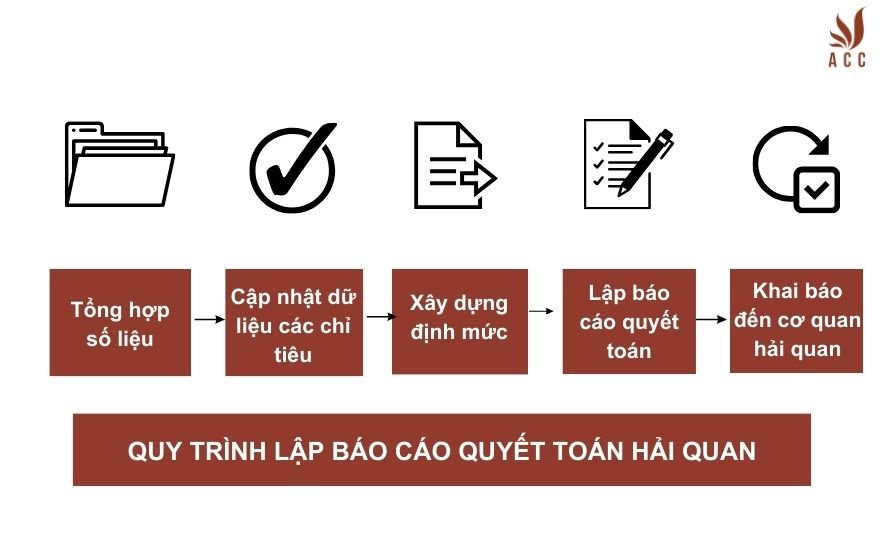

4. Quy trình lập báo cáo quyết toán hải quan

Để lập báo cáo quyết toán hải quan, doanh nghiệp cần thực hiện các bước sau:

Bước 1: Tổng hợp số liệu từ các bộ phận liên quan

Doanh nghiệp cần thu thập đầy đủ các thông tin cần thiết để lập báo cáo quyết toán hải quan, bao gồm:

Thông tin về doanh nghiệp: tên doanh nghiệp, mã số thuế, địa chỉ trụ sở chính, địa chỉ chi nhánh (nếu có), mã số hải quan,...

Thông tin về nguyên liệu, vật tư, máy móc, thiết bị nhập khẩu: mã hàng, tên hàng, số lượng, đơn giá, giá trị,...

Thông tin về sản phẩm xuất khẩu: mã hàng, tên hàng, số lượng, đơn giá, giá trị,...

Bước 2: Cập nhật dữ liệu các chỉ tiêu của báo cáo quyết toán hải quan

Trên báo cáo quyết toán hải quan có những tiêu chí cho các dữ liệu cần thiết. Trong đó, doanh nghiệp cần tổng hợp số liệu tồn đầu kỳ, nhập, xuất trong kỳ và tồn cuối kỳ.

Bước 3: Xây dựng định mức

Định mức là lượng nguyên liệu, vật tư cần thiết để sản xuất ra một đơn vị sản phẩm. Định mức được xây dựng dựa trên các yếu tố như công nghệ sản xuất, chất lượng nguyên liệu, vật tư, năng suất lao động,...

Doanh nghiệp cần xây dựng định mức thực tế sản xuất sản phẩm xuất khẩu để làm căn cứ lập báo cáo quyết toán hải quan.

Bước 4: Lập báo cáo quyết toán hải quan

Doanh nghiệp có thể lập báo cáo quyết toán hải quan theo mẫu quy định tại Thông tư số 38/2015/TT-BTC hoặc sử dụng phần mềm ECUS5VNACCS.

Báo cáo quyết toán hải quan bao gồm 2 phần chính:

Phần 1: Tình hình sử dụng nguyên liệu, vật tư, máy móc, thiết bị nhập khẩu

Phần này bao gồm các thông tin về nguyên liệu, vật tư, máy móc, thiết bị nhập khẩu đã được sử dụng trong quá trình sản xuất xuất khẩu, bao gồm:

- Mã hàng

- Tên hàng

- Số lượng nhập khẩu

- Số lượng đã sử dụng

- Số lượng còn tồn kho

- Giá trị nhập khẩu

- Giá trị đã sử dụng

- Giá trị còn tồn kho

Phần 2: Tình hình sản xuất xuất khẩu

Phần này bao gồm các thông tin về sản phẩm xuất khẩu đã được sản xuất từ nguyên liệu, vật tư, máy móc, thiết bị nhập khẩu, bao gồm:

- Mã hàng

- Tên hàng

- Số lượng xuất khẩu

- Giá trị xuất khẩu

Bước 5: Khai báo đến cơ quan hải quan quản lý và nhận kết quả phê duyệt trả về

Doanh nghiệp có thể nộp báo cáo trực tiếp tại cơ quan hải quan theo quy định hoặc khai báo báo cáo quyết toán hải quan trên hệ thống ECUS/VNACCS.

Lưu ý khi lập báo cáo quyết toán hải quan

- Báo cáo quyết toán hải quan phải được lập đầy đủ, chính xác và đúng thời hạn quy định.

- Số liệu trong báo cáo quyết toán hải quan phải khớp với số liệu trong sổ sách kế toán và các hồ sơ chứng từ liên quan.

- Trường hợp có sửa đổi, bổ sung báo cáo quyết toán thì phải thực hiện theo quy định của pháp luật

Quy trình lập báo cáo quyết toán hải quan

5. Cách kiểm tra báo cáo quyết toán hải quan

Kiểm tra về định mức

Kiểm tra về tình hình tồn kho nguyên liệu, vật tư và hàng hóa xuất khẩu tại doanh nghiệp, sẽ xuất hiện 3 trường hợp:

- Không có chênh lệch

- Chênh lệch thừa về lượng tồn kho giữa doanh nghiệp và số liệu đã kê khai hải quan

- Chênh lệch thiếu về lượng tồn kho giữa doanh nghiệp và số liệu đã kê khai hải quan

6. So sánh báo cáo tài chính và báo cáo quyết toán

Báo cáo tài chính và báo cáo quyết toán là hai loại báo cáo quan trọng trong kế toán, cung cấp thông tin về tình hình tài chính, kinh doanh của doanh nghiệp.

Doanh nghiệp sẽ nộp Báo cáo tài chính cho cơ quan thuế, còn Báo cáo quyết toán hải quan thì sẽ nộp cho cơ quan Hải quan.

Thông thường, doanh nghiệp nào cũng phải làm báo cáo tài chính, trong khi đó, báo cáo quyết toán hải quan chỉ yêu cầu đối với các loại hình doanh nghiệp miễn thuế nhập khẩu nguyên vật liệu như doanh nghiệp sản xuất xuất khẩu, gia công và chế xuất.

Người ta có thể hiểu, báo cáo tài chính là hạch toán các vấn đề liên quan đến tiền, tình hình tài chính của đơn vị, trong khi báo cáo quyết toán thì liên quan nhiều đến hàng hóa, lượng nhập khẩu, chủ yếu là nguyên vật liệu.

7. Có nên thuê dịch vụ làm báo cáo quyết toán hải quan không?

Việc thuê dịch vụ làm báo cáo quyết toán hải quan phụ thuộc vào một số yếu tố sau:

- Khả năng và kinh nghiệm của doanh nghiệp: Nếu doanh nghiệp có đội ngũ nhân sự có chuyên môn và kinh nghiệm trong lĩnh vực hải quan, thì có thể tự làm báo cáo quyết toán hải quan. Tuy nhiên, nếu doanh nghiệp không có đội ngũ nhân sự chuyên môn, hoặc đội ngũ nhân sự còn thiếu kinh nghiệm, thì nên cân nhắc thuê dịch vụ.

- Khối lượng công việc: Nếu khối lượng công việc báo cáo quyết toán hải quan của doanh nghiệp lớn, thì nên thuê dịch vụ để đảm bảo tiến độ và chất lượng báo cáo.

- Thời gian: Nếu doanh nghiệp không có đủ thời gian để làm báo cáo quyết toán hải quan, thì nên thuê dịch vụ để đảm bảo thời hạn nộp báo cáo.

Dưới đây là một số lợi ích khi thuê dịch vụ làm báo cáo quyết toán hải quan:

- Tiết kiệm thời gian và công sức: Doanh nghiệp không cần phải tốn thời gian và công sức để tìm hiểu quy định, chuẩn bị hồ sơ và lập báo cáo.

- Đảm bảo tính chính xác và đầy đủ của báo cáo: Doanh nghiệp được tư vấn và hỗ trợ bởi đội ngũ chuyên gia có kinh nghiệm, đảm bảo báo cáo được lập chính xác và đầy đủ theo quy định.

- Giảm thiểu rủi ro bị xử phạt: Doanh nghiệp được tư vấn và hỗ trợ giải quyết các vấn đề phát sinh trong quá trình lập báo cáo, giảm thiểu rủi ro bị xử phạt vi phạm hành chính.

Tóm lại, việc thuê dịch vụ làm báo cáo quyết toán hải quan là một lựa chọn hợp lý cho các doanh nghiệp không có đội ngũ nhân sự chuyên môn, hoặc không có đủ thời gian và công sức để tự làm báo cáo.

Nội dung bài viết:

Bình luận