Trong kế toán, có rất nhiều nghiệp vụ mà kế toán cần phải thực hiện, một trong số đó là xuất kho thành phẩm trao đổi tài sản cố định. Vậy thực hiện công việc này như thế nào? Để hiểu rõ hơn về vấn đề này, mời bạn đọc cùng theo dõi bài viết: Hướng dẫn thực hiện xuất kho thành phẩm trao đổi tài sản cố định.

Hướng dẫn thực hiện xuất kho thành phẩm trao đổi tài sản cố định

1. Tài sản cố định là gì?

Tài sản cố định không có quy định chung mà theo Thông tư 45/2013/TT-BTC thì tài sản có thời gian sử dụng cố định và khấu hao theo thời gian và được định nghĩa cụ thể đối với từng loại tài sản cố định như sau:

- Tài sản cố định hữu hình

Là những tư liệu lao động chủ yếu có hình thái vật chất thoả mãn các tiêu chuẩn của tài sản cố định hữu hình, tham gia vào nhiều chu kỳ kinh doanh nhưng vẫn giữ nguyên hình thái vật chất ban đầu như nhà cửa, vật kiến trúc, máy móc, thiết bị, phương tiện vận tải...

- Tài sản cố định vô hình

Là những tài sản không có hình thái vật chất, thể hiện một lượng giá trị đã được đầu tư thoả mãn các tiêu chuẩn của tài sản cố định vô hình, tham gia vào nhiều chu kỳ kinh doanh, như một số chi phí liên quan trực tiếp tới đất sử dụng; chi phí về quyền phát hành, bằng phát minh, bằng sáng chế, bản quyền tác giả...

- Tài sản cố định thuê tài chính

Là những TSCĐ mà doanh nghiệp thuê của công ty cho thuê tài chính. Khi kết thúc thời hạn thuê, bên thuê được quyền lựa chọn mua lại tài sản thuê hoặc tiếp tục thuê theo các điều kiện đã thỏa thuận trong hợp đồng thuê tài chính. Tổng số tiền thuê một loại tài sản quy định tại hợp đồng thuê tài chính ít nhất phải tương đương với giá trị của tài sản đó tại thời điểm ký hợp đồng.

Mọi TSCĐ đi thuê nếu không thoả mãn các quy định nêu trên được coi là tài sản cố định thuê hoạt động.

- Tài sản cố định tương tự

Là TSCĐ có công dụng tương tự trong cùng một lĩnh vực kinh doanh và có giá trị tương đương.

2. Định khoản xuất kho thành phẩm trao đổi tài sản cố định

-

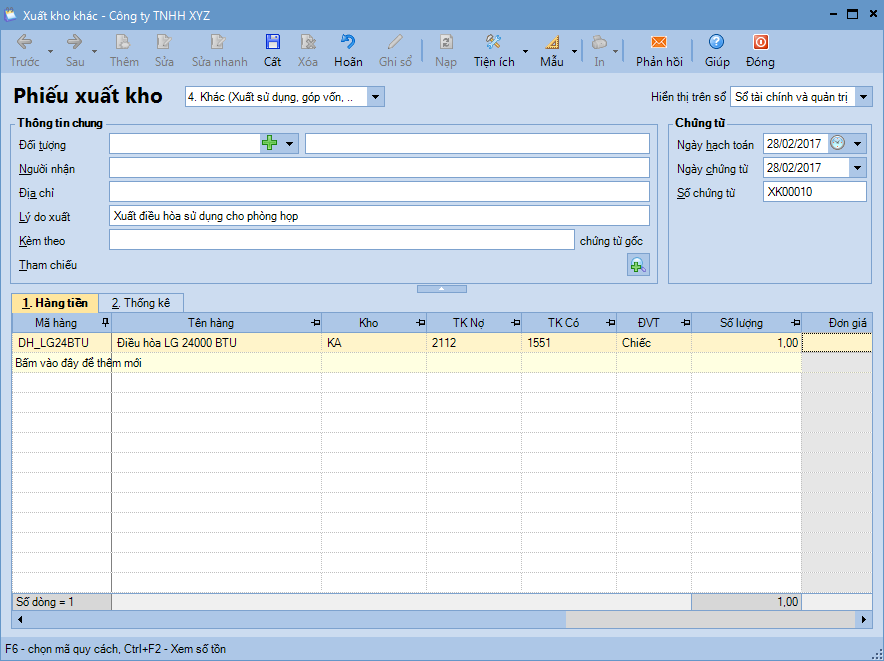

Ngày 28/02/2017, xuất kho 1 điều hòa LG 24000 BTU để sử dụng cho phòng họp.

-

Ngày 01/03/2017, kế toán thực hiện ghi tăng TSCĐ sau khi điều hòa được lắp đặt xong và đưa vào sử dụng.

3. Mô tả nghiệp vụ

Khi phát sinh nghiệp vụ xuất kho thành phẩm, hàng hóa đưa vào sử dụng làm TSCĐ, thông thường có phát sinh các hoạt động sau:

- Căn cứ vào nhu cầu sử dụng, bộ phận có nhu cầu lập đề nghị xuất thành phẩm, hàng hóa sử dụng.

- Bộ phận quản lý tài sản phê duyệt yêu cầu cấp tài sản.

- Kế toán kho lập Phiếu xuất kho, sau đó chuyển Kế toán trưởng và Giám đốc ký duyệt.

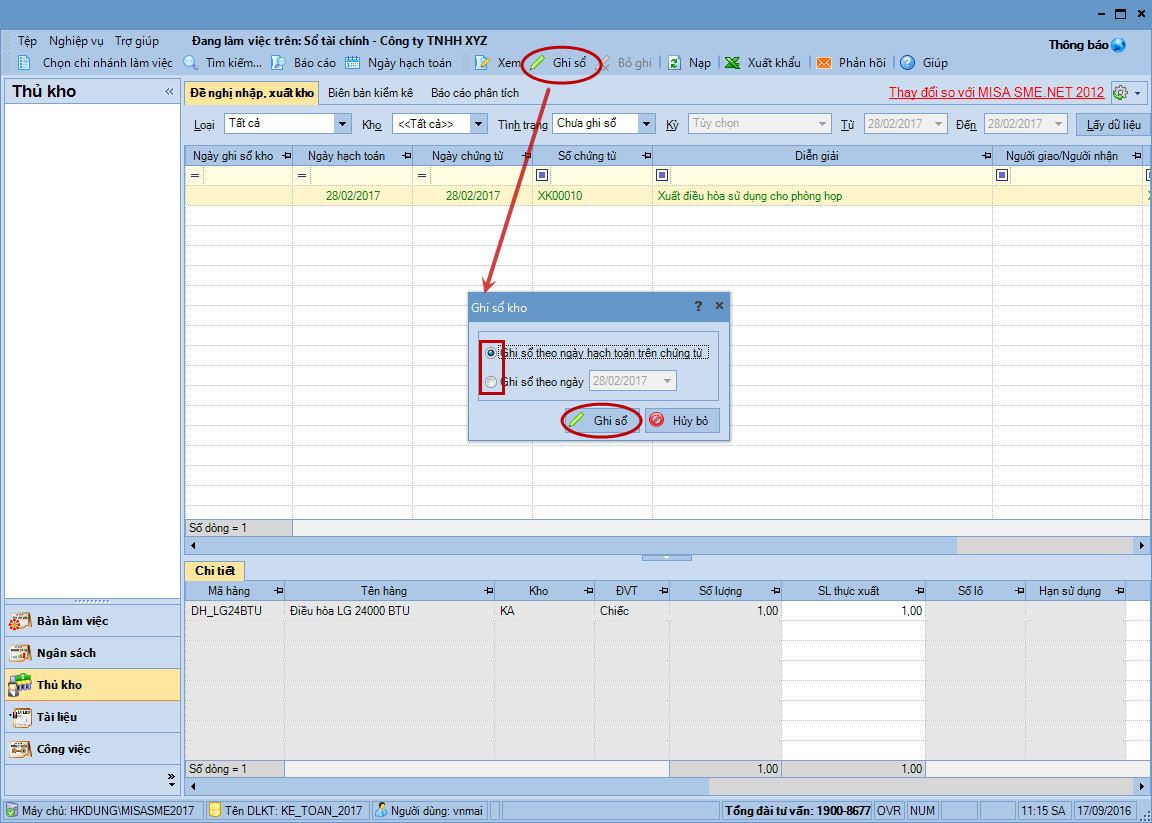

- Căn cứ vào Phiếu xuất kho, Thủ kho xuất kho hàng hoá.

- Thủ kho ghi sổ kho, còn kế toán ghi sổ kế toán kho.

- Kế toán tài sản lập biên bản giao nhận tài sản và thực hiện bàn giao cho bộ phận sử dụng.

- Kế toán bán hàng lập hoá đơn GTGT về việc xuất hàng hoá làm TSCĐ.

- Các bên liên quan ký vào biên ban giao nhận tài sản, sau đó chuyển cho kế toán tài sản lưu và ghi tăng tài sản cố định.

4. Hướng dẫn trên phần mềm kế toán

Vai trò Kế toán kho |

Sẽ hạch toán nghiệp vụ xuất kho thành phẩm được đưa vào sử dụng làm TSCĐ.

|

Vai trò Thủ kho |

Sẽ tiếp nhận yêu cầu xuất kho thành phẩm, hàng hóa, đồng thời thực hiện ghi sổ kho.

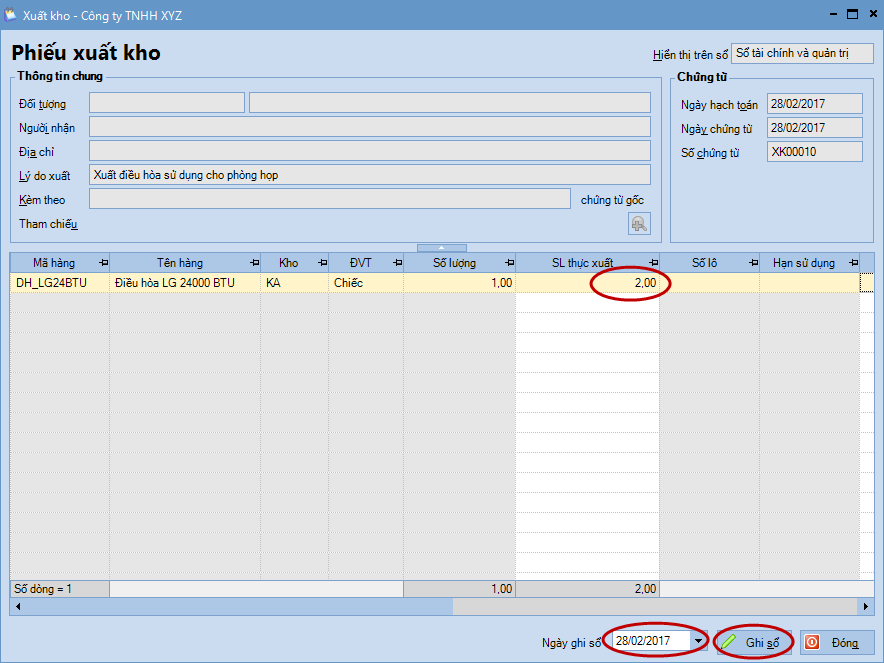

Lưu ý: Trường hợp số lượng thực xuất khác với số lượng yêu cầu trên phiếu xuất kho, thực hiện như sau:

|

Vai trò Kế toán thuế hoặc Kế toán bán hàng |

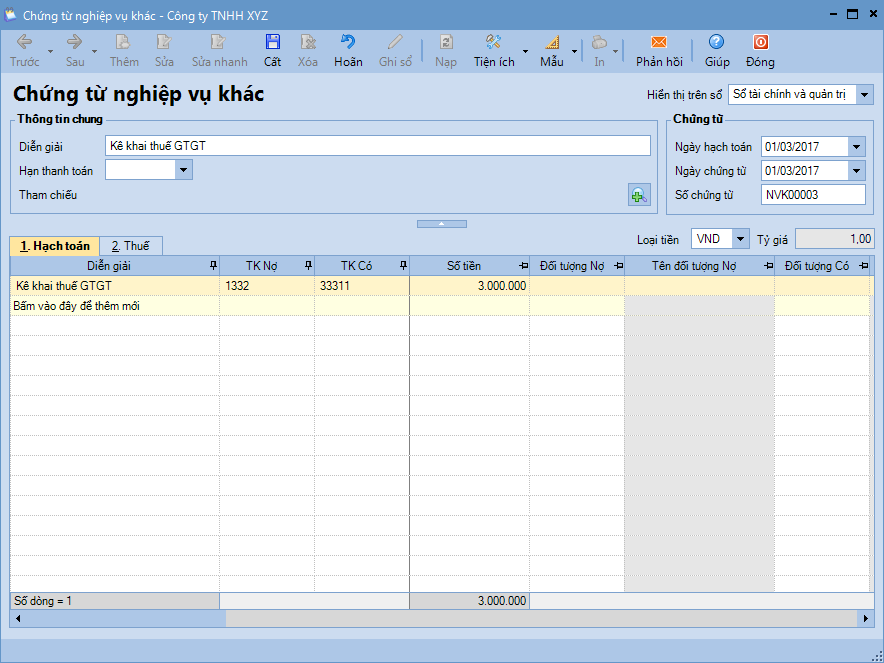

Sẽ thực hiện kê khai thuế GTGT như sau:

|

Vai trò Kế toán tài sản |

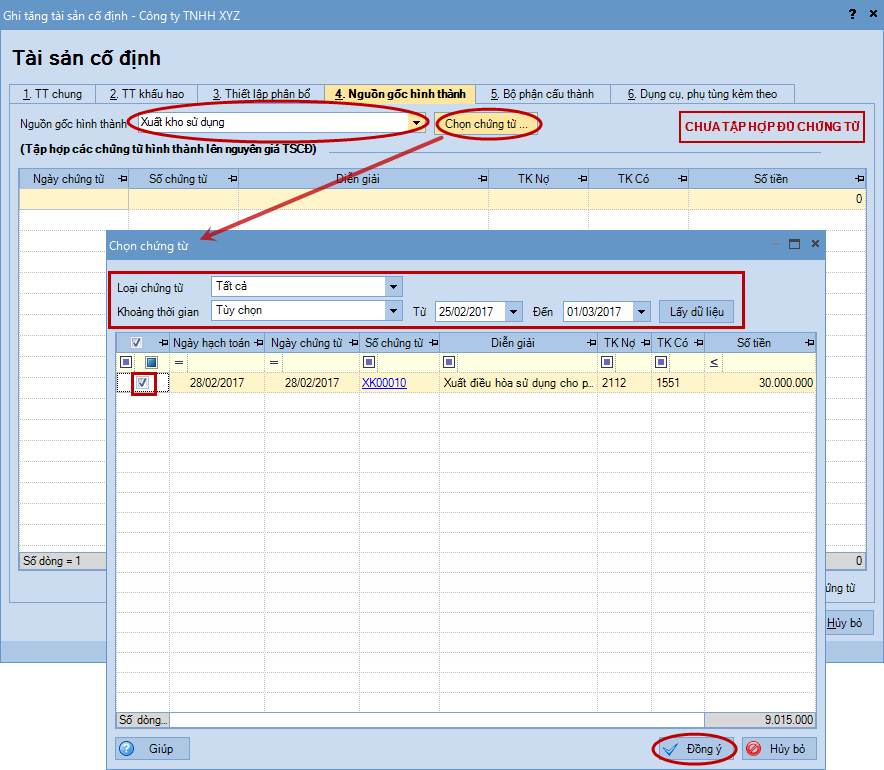

Lưu ý: Tại tab Nguồn gốc hình thành, kế toán sẽ chọn nguồn gốc hình thành là Xuất kho sử dụng. Đồng thời tập hợp các chứng từ hình thành nên nguyên giá TSCĐ. |

Nội dung bài viết:

Bình luận