1. Hóa đơn điện tử là gì?

Hoá đơn điện tử là tập hợp các thông điệp dữ liệu điện tử về bán hàng hoá, cung ứng dịch vụ được khởi tạo, lập, gửi, nhận, lưu trữ và quản lý bằng phương tiện điện tử. Hóa đơn điện tử chính là giải pháp toàn diện cho các tổ chức, doanh nghiệp phát hành, phân phối, xử lý các nghiệp vụ và lưu trữ hóa đơn điện tử thay thế cho hóa đơn giấy. Hoá đơn điện tử được khởi tạo, lập, xử lý trên hệ thống máy tính của tổ chức đã được cấp mã số thuế khi bán hàng hoá, dịch vụ và được lưu trữ trên máy tính của các bên theo quy định của pháp luật về giao dịch điện tử.

2. Định nghĩa hóa đơn điện tử theo các thông tư và nghị định

Ngoài cách định nghĩa đơn giản, dễ hiểu trên đây, thì hóa đơn điện tử còn được định nghĩa theo các thông tư và nghị định như sau:

Theo Điều 3, Nghị định 119/2018/NĐ-CP: Hóa đơn điện tử là dạng hóa đơn được biểu thị dưới dữ liệu điện tử do các tổ chức, cá nhân cung cấp hàng hóa, dịch vụ lập, ghi lại thông tin bán hàng, cung cấp dịch vụ, ký số, ký điện tử theo quy định bằng phương tiện điện tử, bao gồm cả trường hợp hóa đơn được lập từ máy tính tiền có kết nối chuyển dữ liệu điện tử tới cơ quan thuế.

Theo Điều 3, Thông tư 32/2011/TT-BTC: Hóa đơn điện tử là tập hợp các dữ liệu điện tử về bán hàng hóa, cung ứng dịch vụ được khởi tạo, gửi, lưu trữ và quản lý bằng các phương tiện điện tử.

Hóa đơn điện tử được chia làm bốn loại chính sau:

- Hóa đơn giá trị gia tăng: Áp dụng với người bán cung cấp hàng hóa thực hiện khai thuế giá trị gia tăng theo hình thức khấu trừ.

- Hóa đơn xuất khẩu: Dùng trong hoạt động kinh doanh xuất khẩu hàng hóa, dịch vụ ra nước ngoài, xuất và thu chi thuế quan với hình thức và nội dung theo thông lệ quốc tế và quy định của pháp luật thương mại và thương mại điện tử.

- Hóa đơn bán hàng: Áp dụng với người bán hàng hóa kê khai thuế giá trị gia tăng theo hình thức trực tiếp.

- Các loại hóa đơn khác: Vé điện tử, thẻ điện tử, tem điện tử, phiếu xuất kho hay các chứng từ điện tử có cùng nội dung nhưng khác về mặt tên gọi.

3. Hóa đơn điện tử có chiết khấu thương mại

Hóa đơn chiết khẩu thương mại có thể chia ra làm 02 trường hợp:

Trường hợp 1: Chương trình khuyến mại chưa đăng ký với Sở công thương …

🡪 Kế toán thực hiện xuất hóa đơn và phải kê khai, nộp thuế như HHDV bán ra thông thường (giá tính thuế là giá theo thực tế xuất bán ….)

Trường hợp 2: Chương trình khuyến mại đã đăng ký với Sở công thương…

Trước hết, để có thể sử dụng hàng khuyến mại thì hàng dùng làm khuyến mại, quảng cáo, hàng mẫu phải được đăng ký với Sở Công Thương, cục xúc tiến thương mại. Các chương trình khuyến mại phải được ghi rõ thời gian thực hiện, hình thức khuyến mại, nội dung khuyến mại, sản phẩm hàng hóa dùng khuyến mại…(theo Nghị định 81/2018/NĐ-CP).

4. Cách xuất hóa đơn điện tử có chiết khấu thương mại

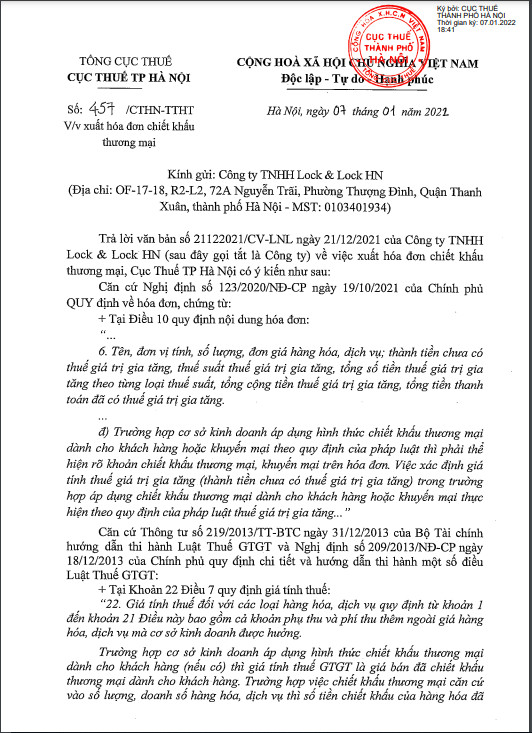

Trường hợp công ty sử dụng hóa đơn điện tử theo nghị định số 123 có áp dụng chiết khấu thương mại cho khách mua hàng theo quy định của pháp luật thì nội dung hóa đơn phải đảm bảo theo quy định tại điểm đ, Khoản 6, Điều 10, Nghị định 123.

Nội dung điểm đ, Khoản 6, Điều 10, Nghị định 123:

“6. Tên, đơn vị tính, số lượng, đơn giá hàng hóa, dịch vụ; thành tiền chưa có thuế giá trị gia tăng, thuế suất thuế giá trị gia tăng, tổng số tiền thuế giá trị gia tăng theo từng loại thuế suất, tổng cộng tiền thuế giá trị gia tăng, tổng tiền thanh toán đã có thuế giá trị gia tăng.

đ) Trường hợp cơ sở kinh doanh áp dụng hình thức chiết khấu thương mại dành cho khách hàng hoặc khuyến mại theo quy định của pháp luật thì phải thể hiện rõ khoản chiết khấu thương mại, khuyến mại trên hóa đơn. Việc xác định giá tính thuế giá trị gia tăng (thành tiền chưa có thuế giá trị gia tăng) trong trường hợp áp dụng chiết khấu thương mại dành cho khách hàng hoặc khuyến mại thực hiện theo quy định của pháp luật thuế giá trị gia tăng“.

>>> Như vậy trường hợp áp dụng chiết khấu hóa đơn cho khách hàng, doanh nghiệp cần thể hiện rõ các khoản chiết khấu trên hóa đơn.

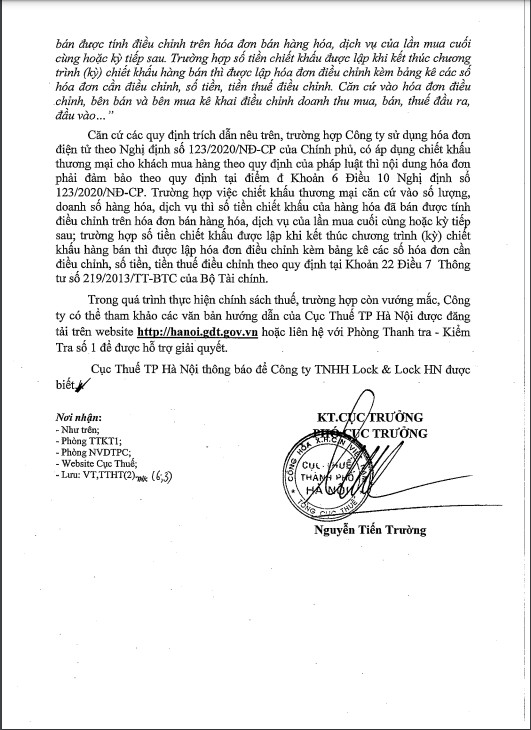

Trường hợp chiết khấu thương mại dựa vào số lượng, doanh số hàng hóa, dịch vụ thì số tiền chiết khấu của hàng hóa đã bán được điều chỉnh trên hóa đơn bán hàng, dịch vụ của lần cuối cùng mua hàng hoặc kỳ tiếp theo; trường hợp số tiền chiết khấu được lập khi kết thúc chương trình chiết khấu bán hàng thì được lập hóa đơn điều chỉnh kèm bảng kê các số hóa đơn cần điều chỉnh, số tiền, tiền thuế điều chỉnh theo quy định tại khoản 22, Điều 7, Thông tư số 219/2013/TT-BTC.

Trên đây là bài viết về Hướng dẫn xuất hóa đơn điện tử chiết khấu thương mại mời bạn đọc thêm tham khảo và nếu có thêm những thắc mắc về bài viết này hay những vấn đề pháp lý khác về dịch vụ luật sư, tư vấn nhà đất, thành lập doanh nghiệp… hãy liên hệ với ACC theo thông tin bên dưới để nhận được sự hỗ trợ nhanh chóng và hiệu quả từ đội ngũ luật sư, chuyên viên pháp lý có nhiều năm kinh nghiệm từ chúng tôi. ACC đồng hành pháp lý cùng bạn.

Nội dung bài viết:

Bình luận