Nghĩa vụ tài chính về đất đai bao gồm tiền sử dụng đất, tiền thuê đất, tiền thu bảo vệ và phát triển đất trồng lúa, lệ phí trước bạ và các loại thuế phí khác…Vậy các vấn đề về thủ tục và nghĩa vụ tài chính về đất đai phải thực hiện là gì ? Cùng ACC tham khảo ngay sau đây nhé !

Nghĩa vụ tài chính về đất đai phải thực hiện là gì ?

Nghĩa vụ tài chính về đất đất đai phải thực hiện là gì ?

1. Nghĩa vụ tài chính về đất đai phải thực hiện là gì ?

Cụ thể, theo quy định tại Điều 107 Luật đất đai 2013 quy định chi tiết như sau:

Các khoản thu tài chính từ đất đai bao gồm:

a) Tiền sử dụng đất khi được Nhà nước giao đất có thu tiền sử dụng đất, cho phép chuyển mục đích sử dụng đất, công nhận quyền sử dụng đất mà phải nộp tiền sử dụng đất;

b) Tiền thuê đất khi được Nhà nước cho thuê;

c) Thuế sử dụng đất;

d) Thuế thu nhập từ chuyển quyền sử dụng đất;

e) Tiền thu từ việc xử phạt vi phạm pháp luật về đất đai;

f) Tiền bồi thường cho Nhà nước khi gây thiệt hại trong quản lý và sử dụng đất đai;

g) Phí và lệ phí trong quản lý, sử dụng đất đai.

Chính phủ quy định chi tiết về việc thu tiền sử dụng đất, tiền thuê đất, tiền xử phạt vi phạm pháp luật về đất đai, tiền bồi thường cho Nhà nước khi gây thiệt hại trong quản lý và sử dụng đất đai.

2. Các điều kiện, cơ sở thực hiện thủ tục xác định thực hiện nghĩa vụ tài chính là:

- Có hai điều kiện chính là :

Thứ nhất, điều kiện để cơ quan nhà nước tiến hành thủ tục xác định nghĩa vụ tài chính, dự án phải đáp ứng các điều kiện pháp lý về đầu tư, quy hoạch và đất đai như sau:

- Dự án đầu tư đã được phê duyệt (( đã có quyết định chấp thuận chủ trương đầu tư và công nhận chủ đầu tư hoặc giấy chứng nhận đăng ký đầu tư)

- Dự án đã được phê duyệt quy hoạch chi tiết 1/500

- Đã được nhà nước giao đất, cho thuê đất, chuyển mục đích sử dụng đất ( Quyết định giao đất/ cho thuê đất/ chuyển mục đích sử dụng đất);

- Hồ sơ kê khai nộp tiền sử dụng đất, tiền thuê đất, lệ phí trước bạ và nộp tiền thuế( nếu có) của Chủ đầu tư.

Thứ hai, điều kiện để Chủ đầu tư thực hiện nghĩa vụ tài chính.

Để có cơ sở Chủ đầu tư thực hiện nghĩa vụ tài chính, phải có Thông báo nộp tiền sử dụng đất, tiền thuê đất của Cơ quan Thuế.

Quy trình thực hiện thủ tục như sau :

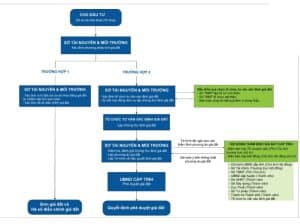

Bước 1: Xác định giá đất tính thu tiền sử dụng đất, tiền thuê đất. Theo quy định, có hai trường hợp.

Trường hợp 1: giá đất tính thu tiền sử dụng đất, tiền thu đất được tình bằng giá đất do Uỷ ban nhân dân cấp tỉnh quy định tại Bảng giá đất nhân (x) với hệ số điều chỉnh giá đất, trường hợp này áp dụng đối với dự án mà diện tích thu tiền sử dụng đất, tiền thuê đất của dự án có giá trị ( tính theo giá đất trong Bảng đất) dưới 30 tỷ đồng đối với các thành phố trực thuộc trung ương; dưới 10 tỷ đồng đối với các tỉnh miền núi, vùng cao; dưới 20 tỷ đồng đối với các tỉnh còn lại.

Ở trường hợp 1, cơ quan chức năng không cần phải thực hiện công tác thẩm định giá đấy, không phải làm thủ tục phê duyệt giá đất cho dự án mà sử dụng ngay bảng giá đất và hệ số điều chỉnh giá đất do Uỷ ban nhân dân cấp tỉnh ban hành. Kết quả là ở trường hợp 1 Sở Tài Nguyên Môi Trường xác định đơn giá đất và hệ số điều chỉnh giá đất đối với từng vị trí và từng loại đất tính thu tiền sử dụng đất, tiền thuê đất của dự án; xác định đơn giá đất và hệ số điều chỉnh giá đất đối với từng vị trí và từng loại đất trước khi chuyển mục đích sử dụng đất.

Trường hợp 2: Xác định giá đất theo phương pháp so sánh trực tiếp, chiết trừ, thu nhập, thặng dư ( còn được gọi là “ xác định giá đất theo thị trường” ), trường hợp này áp dụng đối với dự án mà diện tích tính thu tiền sử dụng đất, tiền thuê đất của dự án có giá trị từ 30 tỷ đồng trở lên đối với các thành phố trực thuộc Trung ương; từ 10 tỷ đồng trở lên đối với các tỉnh miền núi, vùng cao; từ 20 tỷ đồng trở lên đối với các tỉnh còn lại.

Đối với trường hợp 02, cơ quan chức năng phải thực hiện công tác thẩm định giá đất, phải làm thủ tục phê duyệt giá đất cho dự án. Thời gian thực hiện sẽ kéo dài, theo kinh nghiệm của chúng tôi cần khoảng 06 tháng mới có thể hoàn tất thủ tục này, có những trường hợp đặc biệt có thể kéo dài hàng năm. Kết quả trường hợp là Quyết định phê duyệt giá đất của Uỷ ban nhân dân cấp tỉnh. Trong đó, xác định đơn vị giá đất tính thu tiền sử dụng đất, tiền thuê đất cho từng loại đất của dự án; xác định đơn giá đất đối với từng vị trí và từng loại đất trước khi chuyển mục đích sử dụng đất.

Sơ đồ quy trình thực hiện xác định giá đất được triển khai:

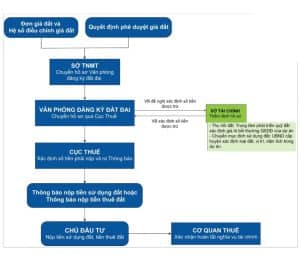

Bước 02: Xác định số tiền cần phải nộp và chủ đầu tư hoàn tất nghĩa vụ nộp tiền

Sau khi đã có kết quả thực hiện của Bước 1 như trên là đơn giá và hệ số điều chỉnh giá đất theo trường hợp 1 hoặc quyết định phê duyệt giá đát theo trường hợp 2, quy trình xác định số tiền phải nộp để Chủ đầu tư thực hiện hoàn tất nghĩa vụ nộp tiền như sau:

Kết quả của bước 2 này là xác nhận nghĩa vụ tài chính của Cơ quan Thuế ( bao gồm các chứng từ xác minh đã nộp tiền của Kho bạc nhà nước trong trường hợp phải nộp tiền )

a. Hồ sơ Chủ đầu tư cần chuẩn bị như sau :

Sau khi có Quyết định giao đất, cho thuê đất, thuê mục đích sử dụng đất, Sở Tài nguyên và môi trường có trách nhiệm căn cứ trên bộ hồ sơ giao đất, tiền thuê đất. Do đó, hồ sơ thực hiện thủ tục này được sử dụng nối tiếp với thủ tục trước. Khi thực hiện thủ tục này, Chủ đầu tư chỉ cần phải nộp hồ sơ kê khai nộp tiên sử dụng đất ( Tờ khai theo Mẫu 01/TSDĐ Thông tư 156/2013/TT- BTC), tiền thuê đất ( Tờ khai theo Mẫu 01/TMĐN Thông tư 156/2013/TT-BTC), lệ phí trước bạ và tiền thuế khác nếu có…

b. Những nội dung ý kiến/ thẩm định:

- Sở tài nguyên và Môi trường:

- Kiểm tra pháp lý dự án, pháp lý về quyền sử dụng đất để xác định những nội dung: thời điểm thẩm định giá; tổng diện tích dự án; diện tích từng loại đất thu tiền sử dụng đất, thu tiền thuê đất; diện tích từng loại đất miễn từ tiền sử dụng đất, miền tiền thuê đất; diện tích đất công trình công cộng; công viên, giao thông,… Riêng đối với trường hợp chuyển mục đích sử dụng đất, phải xác định thêm diện tích, vị trí từng loại đất và hệ số điều chỉnh giá cả đất trước khi và sau khi chuyển mục đích sử dụng đất.

- Xác định dự án thuộc trường hợp xác định đơn giá thu tiền sử dụng đất, tiền thuê đất theo trường hợp 1 hay trường hợp 2.

- Tổ chức đấu thầu và xét thầu chọn Tổ chức tư vấn xác định giá đất, điều kiện tiến hành định giá đất của Tổ chức ( yêu cầu về Chứng chỉ hành nghề…)

- Tổ chức nghiệm thu Chứng thư định giá đất: Kiểm tra phương pháp xác định giá, phương pháp thu thập thông tin phù hợp với quy định; kiểm tra số liệu tính toán trong chứng thư phù hợp với tính chất pháp lý và chỉ tiêu quy hoạch kiến trúc của dự án.

- Sở Tài chính

Về thẩm định giá đất: căn phương án giá đất và hồ sơ dự án của Sở TNMT trình Hội đồng giá, Sở Tài chính:

(1) Kiểm phương pháp xác định giá; phương pháp thu thập thông tin phù hợp với quy định; kiểm tra số liệu tính toán trong chứng thư đã phù hợp với tính chất pháp lý và chỉ tiêu quy hoạch kiến trúc của dự án;

(2) Đánh giá, tổng hợp ý kiến các thành viên trong Hội đồng thẩm định giá đất.

Xác định các khoản mà Chủ đầu tư được trừ tiền sử dụng đất, tiền thuê đất phải nộp trên cơ sở hồ sơ do Văn phòng đăng ký đất đai chuyển đất.

- Hội đồng thẩm định giá đất:

Căn cứ Phương án giá đất của Sở TNMT trình, Hội đồng tiến hành tổ chức các phiên họp để thẩm định ( Thẩm định về sự phù hợp của nguyên tắc, phương pháp xác định giá đất, sự phù hợp của các thông tin thu thập về thửa đất khảo sát…), ý kiến của các Thành Viên Hội đồng được tổng hợp vào Biên bản cuộc họp thẩm định.

- Uỷ ban nhân dân cấp Huyện:

Đối với trường hợp dự án Chuyển mục đích quyền sử dụng đất: Phối hợp với Sở Tài Nguyên và Môi trường xác định nguồn gốc đất của dự án, vị trí dự án, mục đích sử dụng đất từng loại đất trước khi chuyển mục đích.

Đối với dự án có quyết định thu hồi và giao đất/thuê đất: Phối hợp với Trung tâm phát triển đất quỹ và Sở Tài nguyên và Môi trường thu thập hồ sơ, xác định giá trị đã thực hiện bồi thường giải phóng mặt bằng của dự án.

- Tổ chức tư vấn xác định giá đất: Xây dựng Chứng thư định giá đất nộp cho Sở TNMT để lập phương án giá; giải trình trước Hội đồng thẩm định giá đất về phương án giá đất và kết quả xác định giá đất khi được yêu cầu.

- Cục thuế: Tiếp nhận, kiểm tra hồ sơ nghĩa vụ tài chính do Văn phòng đăng ký đất đai chuyển đến; Tiếp nhận thông tin về các khoản được trừ vào tiền sử dụng đất, tiền thuê đất; Xác định và ban hành Thông báo về nghĩa vụ tài chính của Chủ đầu tư.

c. Những điểm Chủ đầu tư cần lưu ý khi thực hiện

Từ những kinh nghiệm đúc kết được trên thực tế, chia sẻ một số nội dung quan trọng mà Chủ đầu tư cần lưu ý trong quá trình triển khai thực hiện thủ tục này như sau:

Về việc xác định hiện trạng và vị trí của dự án: Bao gồm những yếu tố: hiện trạng trong khuôn viên dự án; hiện trạng kết nối giao thông của dự án tuyến đường có tên trong bảng giá đất; hiện trạng kết nối hệ thống hạ tầng kỹ thuật. Đây là những yếu tố quan trọng trong quyết định đến giá đất của dự án. Vì vậy, để tránh tình trạng xác định không đúng hiện trạng và vị trí của dự án, Chủ đầu tư nên chủ động phối hợp với Sở TNMT để hướng dẫn thực địa tại dự án. Việc tổ chức đi thực địa nên được ghi nhận lại bằng biên bản có đính kèm hình ảnh.

Việc xác định chỉ tiêu quy hoạch kiến trúc của dự án: Trên thực tế, có những dự án thực hiện điều chỉnh quy hoạch chi tiết tỷ lệ 1/500 song song với công tác xác định giá đất. Đối với trường hợp này, Chủ đầu tư lưu ý cập nhập bổ sung kịp thời mà dẫn đến kết quả xác định giá đất của dự án không phù hợp với chỉ tiêu kiến trúc Quy hoạch được phê duyệt, dự án có thể sẽ phải thực hiện thủ tục điều chỉnh lại toàn bộ hồ sơ xác định giá đất.

Việc xác định số tiền được trừ: Đối với trường hợp chuyển mục đích sử dụng đất, trong quá trình thực hiện hồ sơ xác định các khoản được trừ tại Sở Tài Chính, Chủ đầu tư nên chủ động phối hợp, cung cấp hồ sơ về quyền sử dụng, chứng minh số liệu diện tích, loại đất nhằm được khấu trừ đúng và đủ các khoản được từ.

Trên đây ACC đã cung cấp những thông tin cần thiết về nghĩa vụ tài chính đất đai phải thực hiện là gì ? Hy vọng đây là nguồn thông tin hữu ích đến quý bạn đọc !

Nội dung bài viết:

Bình luận