Bạn đã bao giờ tự hỏi "TSCĐ là gì?" Hay nghiên cứu về TSCĐ - từ viết tắt của Tài sản cố định? TSCĐ không chỉ là những phần tử vật lý mà một doanh nghiệp sở hữu, mà còn là cột mốc quan trọng đánh dấu sự phát triển và hoạt động của một tổ chức kinh doanh. Điều này bao gồm một loạt các tài sản, từ nhà xưởng, máy móc, đến quyền sở hữu trí tuệ và các nguồn lực khác. Hãy cùng nhau khám phá thêm về TSCĐ và những yếu tố quan trọng xung quanh nó.

Tài sản cố định là gì? TSCĐ gồm những gì?

1. Tài sản cố định là gì?

Tài sản cố định là những tài sản mà một doanh nghiệp tích luỹ và sử dụng trong quá trình hoạt động kinh doanh và phát triển. Đây là những tài sản có giá trị lớn và thường có thời gian sử dụng kéo dài hơn một năm hoặc một chu kỳ kinh doanh. TSCĐ bao gồm các loại tài sản như máy móc, thiết bị, nhà xưởng, đất đai, phương tiện vận chuyển và các tài sản khác có giá trị và đóng vai trò quan trọng trong việc sản xuất, kinh doanh của doanh nghiệp.

Một điểm đặc biệt của TSCĐ là chúng thường phải trải qua quá trình khấu hao để phản ánh việc mất giá trị theo thời gian. Quá trình này thường được điều chỉnh dựa trên thời gian sử dụng của tài sản. Điều này có nghĩa là giá trị của tài sản cố định được chuyển dần sang giá trị của các sản phẩm hoặc dịch vụ mà tài sản này đóng góp vào sản xuất hoặc kinh doanh.

Tài sản cố định không chỉ đóng vai trò quan trọng trong quá trình sản xuất mà còn có ảnh hưởng đến tài chính của doanh nghiệp. Việc quản lý và vận hành hiệu quả các tài sản cố định không chỉ giúp doanh nghiệp tối ưu hóa hoạt động sản xuất mà còn giúp cải thiện lợi nhuận và năng suất lao động.

TSCĐ thường được doanh nghiệp theo dõi và ghi nhận trong báo cáo tài chính hàng năm để cung cấp thông tin về cơ sở vật chất và năng lực sản xuất của doanh nghiệp đến cơ quan quản lý, cổ đông và các bên liên quan khác. Điều này giúp tăng cường tính minh bạch và tin cậy trong hoạt động kinh doanh của doanh nghiệp.

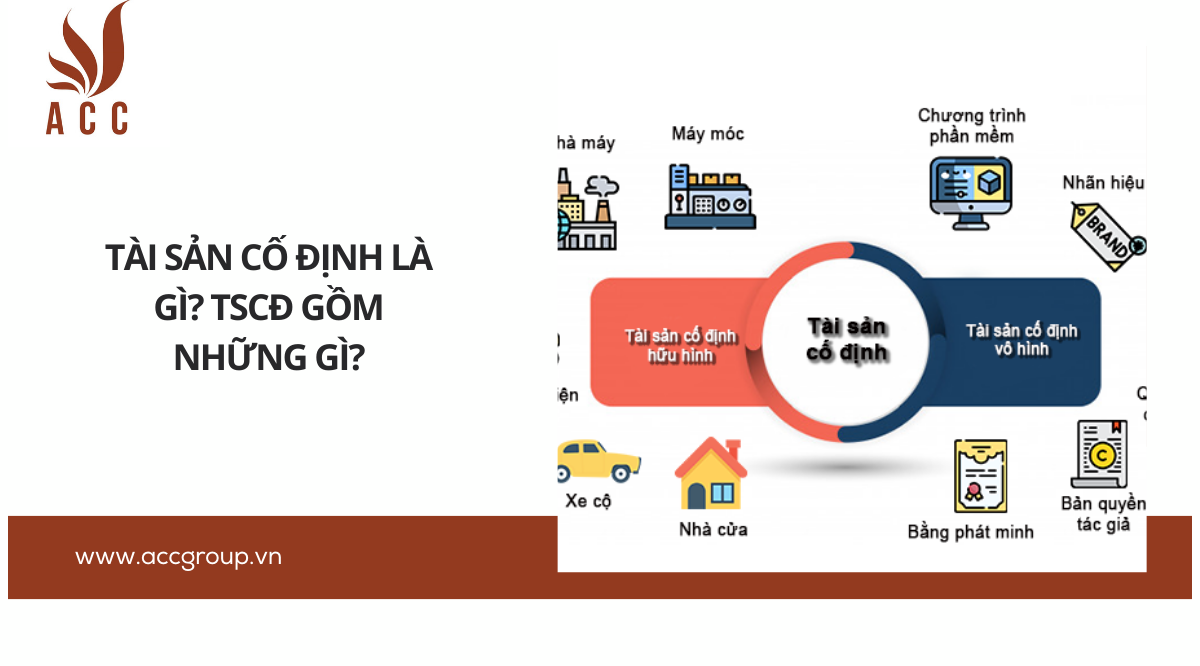

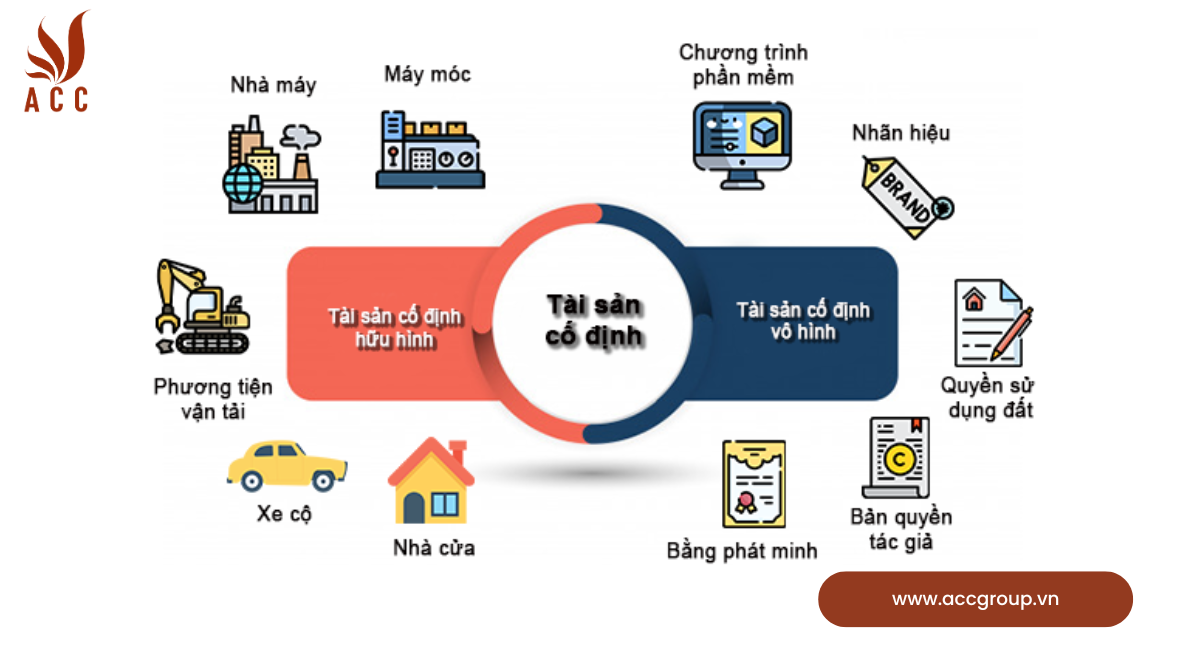

2. Tài sản cố định gồm những gì?

Tài sản cố định gồm một loạt các loại tài sản, được phân loại dựa trên tính chất và cách thức sử dụng của chúng trong hoạt động kinh doanh của doanh nghiệp.

Trong đó, tài sản cố định hữu hình là nhóm tài sản chủ yếu có hình thái vật chất, bao gồm các yếu tố như nhà cửa, vật kiến trúc, máy móc, thiết bị, phương tiện vận tải, và các tài sản khác liên quan trực tiếp đến việc sản xuất và vận hành các hoạt động kinh doanh của doanh nghiệp.

Trái ngược với tài sản cố định hữu hình là tài sản cố định vô hình, những tài sản này không có hình thái vật chất mà thể hiện giá trị đã được đầu tư, chẳng hạn như các chi phí liên quan trực tiếp tới đất sử dụng, chi phí phát hành quyền sở hữu, bằng phát minh, bằng sáng chế, hoặc bản quyền tác giả.

Ngoài ra, còn có tài sản cố định thuê tài chính, đó là những tài sản mà doanh nghiệp thuê từ công ty cho thuê tài chính. Khi kết thúc thời hạn thuê, bên thuê có quyền mua lại tài sản hoặc tiếp tục thuê theo các điều kiện đã thỏa thuận trong hợp đồng thuê tài chính.

Cuối cùng, tài sản cố định tương tự là nhóm các tài sản có công dụng tương đương trong cùng một lĩnh vực kinh doanh và có giá trị tương đương.

Tất cả các loại tài sản cố định này đều đóng vai trò quan trọng trong việc xác định và tăng cường cơ sở vật chất, cũng như năng lực sản xuất của doanh nghiệp. Đồng thời, việc quản lý và vận hành hiệu quả các tài sản này cũng đóng vai trò quan trọng trong việc tối ưu hóa hoạt động kinh doanh và tăng cường lợi nhuận.

3. Phân loại tài sản cố định

Phân loại tài sản cố định

Phân loại tài sản cố định là quá trình cực kỳ quan trọng trong quản lý tài sản của một doanh nghiệp, giúp họ hiểu rõ hơn về các loại tài sản mà họ sở hữu và cách sử dụng chúng. Căn cứ vào Thông tư 45/2013/TT-BTC của Bộ Tài chính, các doanh nghiệp tiến hành phân loại tài sản cố định dựa trên mục đích sử dụng và tính chất của từng loại tài sản.

Tài sản cố định dùng cho mục đích kinh doanh:

- Nhà cửa, vật kiến trúc: Bao gồm các công trình xây dựng như trụ sở làm việc, nhà kho, các công trình giao thông, cầu cống, đường sắt, đường băng sân bay.

- Máy móc, thiết bị: Bao gồm máy móc, thiết bị chuyên dụng trong sản xuất, gia công, cũng như các thiết bị công nghệ trong lĩnh vực dầu khí, dây chuyền sản xuất.

- Phương tiện vận tải, thiết bị truyền dẫn: Bao gồm các phương tiện di chuyển và hệ thống truyền dẫn như phương tiện đường bộ, đường sắt, đường thủy, đường hàng không và các hệ thống truyền dẫn thông tin, năng lượng.

- Thiết bị, dụng cụ quản lý: Bao gồm các thiết bị hỗ trợ trong công tác quản lý như máy vi tính, thiết bị đo lường, kiểm tra chất lượng.

- Vườn cây lâu năm, súc vật làm việc và/hoặc cho sản phẩm: Bao gồm các vườn cây lâu năm và súc vật được nuôi để sử dụng trong sản xuất hoặc làm việc.

- Các loại tài sản cố định khác: Bao gồm các tài sản không nằm trong các nhóm trên như tác phẩm nghệ thuật, tranh ảnh.

Tài sản cố định dùng cho mục đích phúc lợi, sự nghiệp, an ninh, quốc phòng:

Tương tự như loại tài sản dùng cho mục đích kinh doanh, nhưng phân loại dựa trên mục đích sử dụng cụ thể như phúc lợi xã hội, an ninh quốc phòng.

Tài sản cố định bảo quản, giữ hộ, cất giữ hộ:

Bao gồm các tài sản được doanh nghiệp bảo quản, giữ hộ cho đơn vị khác hoặc cất giữ hộ theo quy định của cơ quan có thẩm quyền.

Phân loại này giúp cho việc quản lý tài sản được thực hiện một cách rõ ràng và có hệ thống, từ đó giúp doanh nghiệp dễ dàng theo dõi và kiểm soát tình trạng tài sản cũng như áp dụng các biện pháp bảo dưỡng, bảo trì một cách hiệu quả.

4. Khấu hao tài sản cố định là gì?

Khấu hao tài sản cố định là quá trình tính toán và phân bổ một cách hợp lý giá trị của các tài sản cố định khi chúng trải qua sự hao mòn tự nhiên hoặc sự tiến bộ về công nghệ sau một khoảng thời gian sử dụng. Trong quá trình kinh doanh, giá trị của các tài sản cố định thường giảm dần theo thời gian do ảnh hưởng của yếu tố tự nhiên và tiến bộ công nghệ.

Để thực hiện khấu hao, đầu tiên doanh nghiệp cần xác định liệu tài sản cố định đó có phải là tài sản mới hay đã qua sử dụng, và thời điểm mua để bắt đầu tính toán quá trình khấu hao. Đây thường là thời điểm mà tài sản cố định được đưa vào quy trình sản xuất hoặc hoạt động kinh doanh.

Quyết định về thời gian tính khấu hao có thể do doanh nghiệp tự chủ động, tuy nhiên nó phải tuân thủ các quy định của Bộ Tài chính về khung thời gian khấu hao. Khi sử dụng, doanh nghiệp cần thông báo về tình trạng và thời gian tính khấu hao cho cơ quan thuế quản lý trực tiếp.

Mỗi loại tài sản cố định thường có một khung thời gian khấu hao riêng, được xác định dựa trên tính chất và đặc điểm kỹ thuật của từng loại tài sản. Điều này giúp đảm bảo rằng giá trị của tài sản được phân bổ một cách công bằng và phản ánh chính xác sự mòn giảm giá trị của chúng trong quá trình sử dụng.

Qua bài viết ACC hy vọng rằng bạn đã biết TSCĐ là gì. Việc hiểu biết và quản lý TSCĐ một cách hiệu quả không chỉ giúp tối ưu hóa hoạt động kinh doanh mà còn là yếu tố quan trọng giúp doanh nghiệp phát triển và bảo vệ tài sản của mình trong thời gian dài.

Nội dung bài viết:

Bình luận