Hóa đơn là chứng từ kế toán do tổ chức, cá nhân bán hàng hóa, cung cấp dịch vụ lập, ghi nhận thông tin bán hàng hóa, cung cấp dịch vụ. Hóa đơn được thể hiện theo hình thức hóa đơn điện tử hoặc hóa đơn do cơ quan thuế đặt in.

1. Hóa đơn điện tử là gì?

Theo Điều 3, Thông tư 32/2011/TT-BTC ban hành ngày 14 tháng 3 năm 2011.

Hoá đơn điện tử là tập hợp các thông điệp dữ liệu điện tử về bán hàng hoá, cung ứng dịch vụ, được khởi tạo, lập, gửi, nhận, lưu trữ và quản lý bằng phương tiện điện tử. HĐĐT được khởi tạo, lập, xử lý trên hệ thống máy tính của tổ chức đã được cấp mã số thuế khi bán hàng hoá, dịch vụ và được lưu trữ trên máy tính của các bên theo quy định của pháp luật về giao dịch điện tử.

Hóa đơn điện tử bao gồm các loại:

- Hóa đơn xuất khẩu; hóa đơn giá trị gia tăng; hóa đơn bán hàng; hoá đơn khác gồm: tem, vé, thẻ, phiếu thu tiền bảo hiểm…;

- Phiếu thu tiền cước vận chuyển hàng không, chứng từ thu cước phí vận tải quốc tế, chứng từ thu phí dịch vụ ngân hàng…

Hình thức và nội dung được lập theo thông lệ quốc tế và các quy định của pháp luật có liên quan.

2. Hóa đơn điện tử phải đáp ứng các nội dung sau

- a) Tên hóa đơn, ký hiệu hóa đơn, ký hiệu mẫu, số thứ tự hóa đơn; Ký hiệu hóa đơn, ký hiệu mẫu, số thứ tự trên hóa đơn thực hiện theo quy định tại Phụ lục số 1 Thông tư số 153/2010/TT-BTC của Bộ Tài chính.

- b) Tên, địa chỉ, mã số thuế của người bán.

- c) Tên, địa chỉ, mã số thuế của người mua.

- d) Tên hàng hóa, dịch vụ; đơn vị tính, số lượng, đơn giá hàng hoá, dịch vụ; thành tiền ghi bằng số và bằng chữ. Đối với hóa đơn giá trị gia tăng, ngoài dòng đơn giá là giá chưa có thuế giá trị gia tăng, phải có dòng thuế suất thuế giá trị gia tăng, tiền thuế giá trị gia tăng, tổng số tiền phải thanh toán ghi bằng số và bằng chữ.

- e) Chữ ký số điện tử theo quy định của pháp luật của người bán; ngày, tháng năm lập và gửi hóa đơn. Chữ ký điện tử theo quy định của pháp luật của người mua trong trường hợp người mua là đơn vị kế toán.

- g) Hóa đơn được thể hiện bằng tiếng Việt. Trường hợp cần ghi thêm chữ nước ngoài thì chữ nước ngoài được đặt bên phải trong ngoặc đơn ( ) hoặc đặt ngay dưới dòng tiếng Việt và có cỡ nhỏ hơn chữ tiếng Việt. Chữ số ghi trên hóa đơn là các chữ số tự nhiên: 0, 1, 2, 3, 4, 5, 6, 7, 8, 9; sau chữ số hàng nghìn, triệu, tỷ, nghìn tỷ, triệu tỷ, tỷ tỷ phải đặt dấu chấm (.); nếu có ghi chữ số sau chữ số hàng đơn vị phải đặt dấu phẩy (,) sau chữ số hàng đơn vị.

3. Phiếu tra cứu hóa đơn điện tử là gì?

Phiếu tra cứu hóa đơn điện tử là phiếu thể hiện thông tin của hóa đơn điện tử bao gồm những nội dung, thông tin trên hóa đơn điện tử

4. Nguyên tắc tra cứu hóa đơn điện tử

Nguyên tắc tra cứu, sử dụng thông tin hóa đơn điện tử được quy định tại Điều 28 Nghị định số 119/2018/NĐ-CP ngày 12 tháng 9 năm 2018 của Chính phủ quy định về hóa đơn điện tử khi bán hàng hóa, cung cấp dịch vụ:

“1. Bên sử dụng thông tin thực hiện truy cập, truy vấn Cổng thông tin điện tử của Tổng cục Thuế để tra cứu thông tin về hóa đơn.

- Tổng cục Thuế thực hiện công khai các trường hợp sử dụng hóa đơn điện tử bất hợp pháp, sử dụng bất hợp pháp hóa đơn điện tử trên Cổng thông tin điện tử của Tổng cục Thuế để các tổ chức, cá nhân có thể tra cứu.

- Để tra cứu thông tin hóa đơn điện tử, bên sử dụng thông tin nhập thông tin hóa đơn điện tử cần tra cứu tại Cổng thông tin điện tử của Tổng cục Thuế để tra cứu nội dung hóa đơn điện tử.

- Trường hợp cơ quan nhà nước, người có thẩm quyền quy định tại điểm a khoản 2 Điều 27 Nghị định này có nhu cầu tra cứu thông tin về tình hình quản lý, sử dụng hóa đơn điện tử của người bán là tổ chức, cá nhân kinh doanh thì cơ quan thuế có trách nhiệm cung cấp thông tin hóa đơn điện tử cho các cơ quan, người có thẩm quyền có liên quan.

- Tổng cục Thuế có trách nhiệm xây dựng hệ thống cung cấp thông tin tự động.”

5. Tra cứu HĐĐT hợp lệ, hợp pháp

Tra cứu HĐĐT GTGT trên trang của “TỔNG CỤC THUẾ ” được sử dụng trong các trường hợp sau.

Trường hợp 1: Kiểm tra, tra cứu hoá đơn điện tử GTGT đã được phép sử dụng hay chưa. Thực hiện tra cứu sau 2 ngày kể từ ngày phát hành hoá đơn điện tử.

Trường hợp 2: Trước khi hạch toán, kê khai hoá đơn kế toán Doanh nghiệp. cần xác nhận tính hợp pháp của hoá đơn.

Thông tin trên website Tracuuhoadon.gdt.gov.vn được tập hợp từ các báo cáo, thông báo của các đơn vị phát hành hoá đơn, biên lai (NNT và cơ quan Thuế) theo quy định tại Nghị định số 51/2010/NĐ-CP của Chính phủ và thông tư 153/2010/TT-BTC của Bộ Tài chính, Thông tư 303/2016/TT-BTC của Bộ Tài chính.

Cụ thể, Cách tra cứu Hóa đơn điện tử GTGT trên trang Tổng Cục Thuế gồm 3 bước tại đây.

6. Hướng dẫn tra cứu hóa đơn điện tử internet FPT

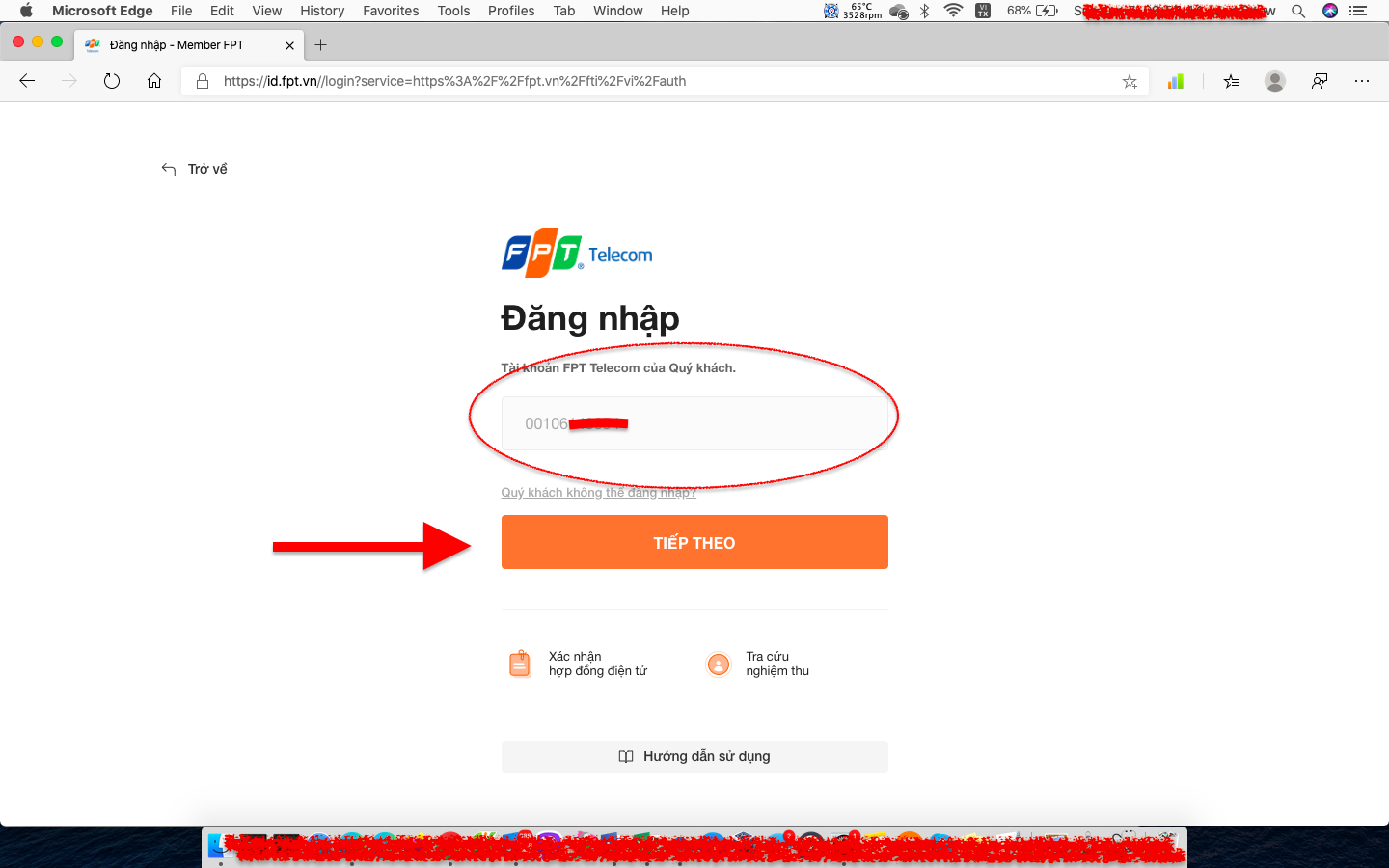

Bước 1: Đăng nhập

Quý khách truy cập và nhập tên tài khoản được cung cấp. Tài khoản này được FTI cung cấp sau khi quý khách đăng ký sử dụng dịch vụ FTI. Tên đăng nhập thường sẽ là mã số thuế của chính doanh nghiệp

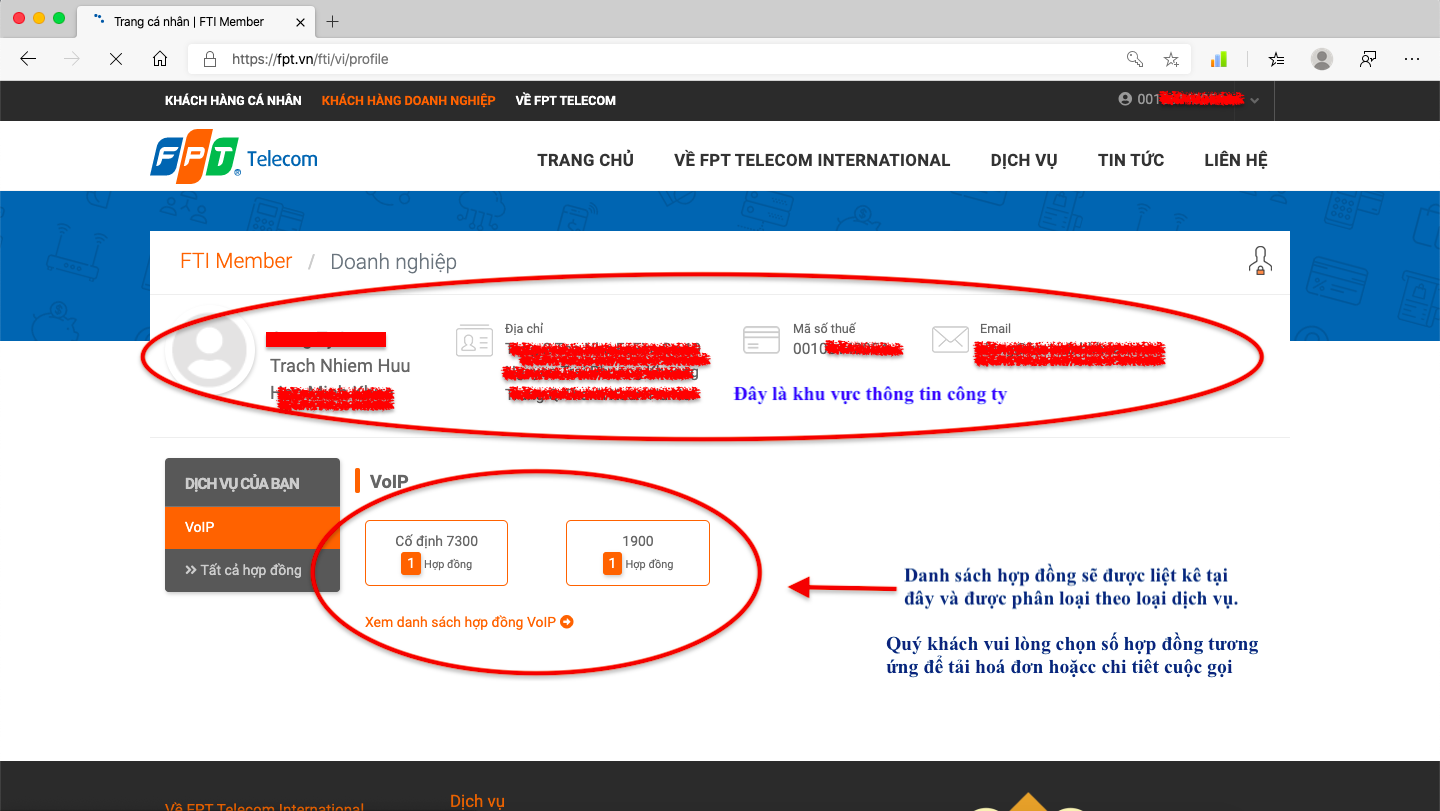

Bước 2: Quý khách vui lòng nhập mật khẩu được cung cấp. Sau khi nhập mật khẩu, quý khách nhấp vào ô Đăng nhập

Bước 3: Chọn số hợp đồng tương ứng với dịch vụ quý khách cần tải hoá đơn. Đối với khách hàng sử dụng nhiều dịch vụ tại FTI thì các hợp đồng sẽ được tổng hợp chung tại đây.

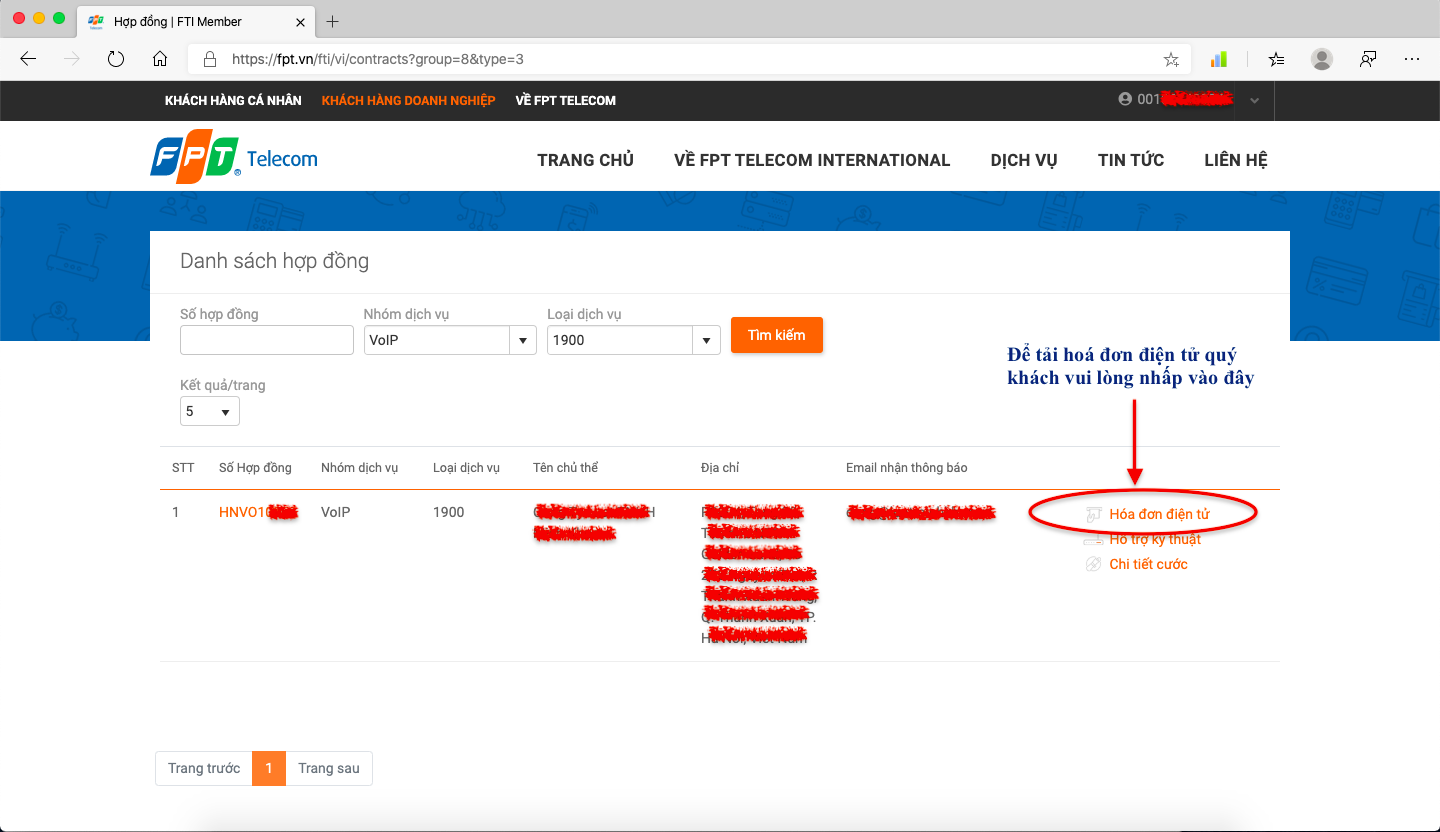

Bước 4: Quý khách bấm vào mục Hoá đơn điện tử để xem chi tiết

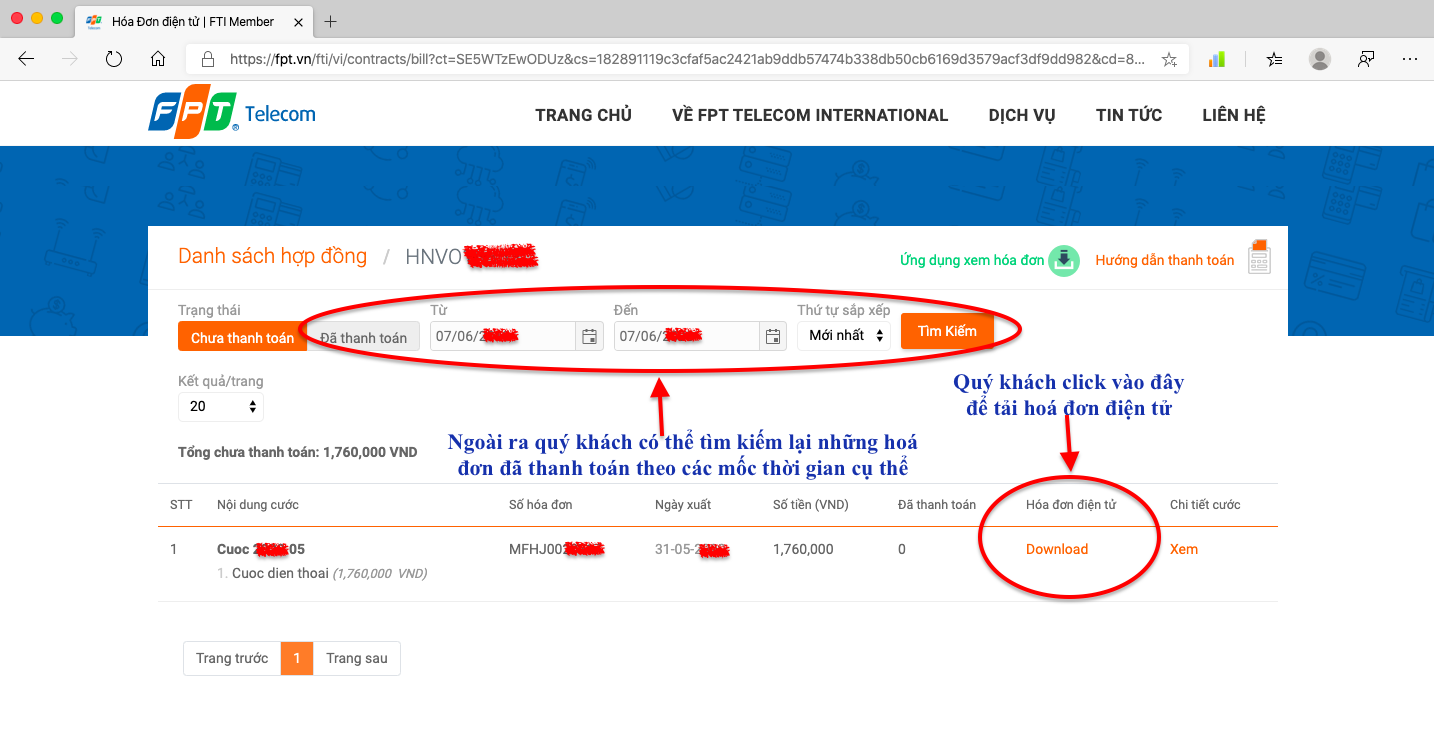

Bước 5: Tải hoá đơn. Tại bước này quý khách chọn vào mục Download để tải về hoá đơn. Quý khách cũng có thể chọn vào mục Đã thanh toán để tải về các hoá đơn cũ hơn.

Bước 6: In hoặc lưu trữ. Hoá đơn điện tử chúng tôi xuất ra được tải về dưới dạng file nén .Zip, do vậy quý khách cần sử dụng ứng dụng giản nén như Winrar để mở ra sử dụng. Sau đó quý khách chọn vào file có đuôi .html để mở ra in hoặc lưu trữ.

Nội dung bài viết:

Bình luận