Các quy định và các vấn đề liên quan đến thuế luôn là vấn đề được hầu hết tất cả các chủ thể từ cá nhân đến các doanh nghiệp đặc biệt quan tâm và chú trọng để thực hiện đúng theo quy định pháp luật. Vậy, hướng dẫn ghi tờ khai thuế giá trị gia tăng tiếng anh là như thế nào? Hãy cùng theo dõi bài viết bên dưới của ACC để được giải đáp thắc mắc và biết thêm thông tin chi tiết về tờ khai thuế giá trị gia tăng tiếng anh.

1.Thông tư 119/2014/TT-BTC quy định về tờ khai thuế GTGT.

Trước khi tìm hiểu tờ khai thuế giá trị gia tăng tiếng anh, chủ thể cần nắm được các thông tin liên quan đến Thông tư 119 này liên quan đến các mẫu tờ khai thuế GTGT.

Ban hành kèm theo Thông tư này các mẫu sau:

a) Mẫu Tờ khai thuế GTGT dành cho người nộp thuế khai thuế GTGT theo phương pháp khấu trừ (mẫu số 01/GTGT) thay thế cho mẫu Tờ khai thuế GTGT dành cho người nộp thuế khai thuế GTGT theo phương pháp khấu trừ (mẫu số 01/GTGT) ban hành kèm theo Thông tư số 156/2013/TT-BTC ngày 06/11/2013 của Bộ Tài chính.

b) Mẫu Bảng kê hóa đơn, chứng từ của hàng hóa, dịch vụ bán ra (mẫu số 01-1/GTGT) thay thế cho mẫu Bảng kê hóa đơn, chứng từ của hàng hóa, dịch vụ bán ra (mẫu số 01-1/GTGT) ban hành kèm theo Thông tư số 156/2013/TT-BTC ngày 06/11/2013 của Bộ Tài chính.

c) Mẫu Bảng kê hóa đơn, chứng từ của hàng hóa, dịch vụ mua vào (mẫu số 01-2/GTGT) thay thế cho mẫu Bảng kê hóa đơn, chứng từ của hàng hóa, dịch vụ mua vào (mẫu số 01-2/GTGT) ban hành kèm theo Thông tư số 156/2013/TT-BTC ngày 06/11/2013 của Bộ Tài chính.

d) Mẫu Tờ khai thuế GTGT dành cho người nộp thuế mua bán, chế tác vàng bạc, đá quý (mẫu số 03/GTGT) thay thế cho mẫu Tờ khai thuế GTGT dành cho người nộp thuế mua bán, chế tác vàng bạc, đá quý (mẫu số 03/GTGT) ban hành kèm theo Thông tư số 156/2013/TT-BTC ngày 06/11/2013 của Bộ Tài chính.

đ) Mẫu Bảng kê hóa đơn, chứng từ hàng hóa, dịch vụ bán ra (mẫu số 04-1/GTGT) thay thế cho mẫu Bảng kê hóa đơn, chứng từ hàng hóa, dịch vụ bán ra (mẫu số 04-1/GTGT) ban hành kèm theo Thông tư số 156/2013/TT-BTC ngày 06/11/2013 của Bộ Tài chính.

e) Mẫu Thông báo nộp lệ phí trước bạ nhà, đất (mẫu số 01-1/LPTB) thay thế mẫu Thông báo nộp lệ phí trước bạ nhà, đất (mẫu số 01-1/LPTB) ban hành kèm theo Thông tư số 156/2013/TT-BTC ngày 06/11/2013 của Bộ Tài chính.

g) Mẫu Tờ khai thuế thu nhập cá nhân dành cho cá nhân có thu nhập từ chuyển nhượng bất động sản; thu nhập từ nhận thừa kế và nhận quà tặng là bất động sản (mẫu số 11/KK-TNCN) thay thế cho mẫu Tờ khai thuế thu nhập cá nhân dành cho cá nhân có thu nhập từ chuyển nhượng bất động sản; thu nhập từ nhận thừa kế và nhận quà tặng là bất động sản (mẫu số 11/KK-TNCN) ban hành kèm theo Thông tư số 156/2013/TT-BTC ngày 06/11/2013 của Bộ Tài chính.

Xem thêm về thuế giá trị gia tăng tiếng anh và mẫu hóa đơn bằng tiếng anh

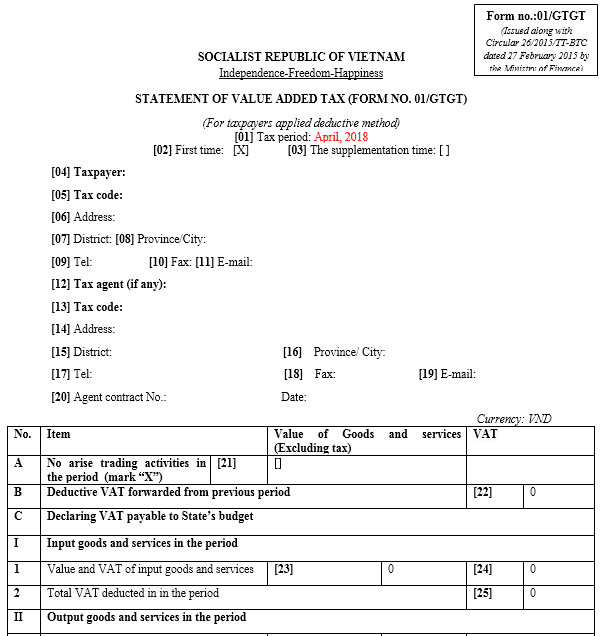

2.Tờ khai thuế giá trị gia tăng tiếng anh

Tờ khai thuế giá trị gia tăng tiếng anh cụ thể như sau:

|

SOCIALIST REPUBLIC OF VIETNAM

Independence-Freedom-Happiness

STATEMENT OF VALUE ADDED TAX (FORM NO. 01/GTGT)

(For taxpayers applied deductive method)

[01] Tax period: April, 2018

[02] First time: [X] [03] The supplementation time: [ ]

[04] Taxpayer:

[05] Tax code:

[06] Address:

[07] District: [08] Province/City:

[09] Tel: [10] Fax: [11] E-mail:

[12] Tax agent (if any):

[13] Tax code:

[14] Address:

[15] District: [16] Province/ City:

[17] Tel: [18] Fax: [19] E-mail:

[20] Agent contract No.: Date:

Currency: VND

| No. | Item | Value of Goods and services (Excluding tax) | VAT | |||

| A | No arise trading activities in the period (mark “X”) | [21] | [] | |||

| B | Deductive VAT forwarded from previous period | [22] | 0 | |||

| C | Declaring VAT payable to State’s budget

|

|||||

| I | Input goods and services in the period | |||||

| 1 | Value and VAT of input goods and services | [23] | 0 | [24] | 0 | |

| 2 | Total VAT deducted in in the period | [25] | 0 | |||

| II | Output goods and services in the period | |||||

| 1 | Output goods and services not subject to VAT | [26] | 0 | |||

| 2 | Output goods and services subject to VAT ([27]=[29]+[30]+[32]+[32a]; [28]=[31]+[33] | [27] | 0 | [28] | 0 | |

| a | Output goods and services under tax rate of 0% | [29] | 0 | |||

| b | Output goods and services under tax rate of 5% | [30] | 0 | [31] | 0 | |

| c | Output goods and services under tax rate of 10% | [32] | 0 | [33] | 0 | |

| d | Non-taxable output goods and services | [32a] | 0 | |||

| 3 | Total turnover and VAT of output goods and services ([34]=[26]+[27]; [35]=[28]) | [34] | 0 | [35] | 0 | |

| III | VAT arising in term ([36]=[35]-[25]) | [36] | 0 | |||

| IV | Adjusting VAT increase, decrease in previous periods | |||||

| 1 | Incremental adjustment | [37] | 0 | |||

| 2 | Decremental adjustment | [38] | 0 | |||

| V | Total VAT paid of revenue of extra-provincial construction, installation, sales | [39] | 0 | |||

| VI | Determination of the payable in the period : | |||||

| 1 | VAT payable for business activities in the period ([40a]=[36]-[22]+[37]-[38]-[39]>0) | [40a] | 0 | |||

| 2 | VAT on purchase of investment projects (the same province or city under central authority) are offset with VAT payable for business operations in the period | [40b] | 0 | |||

| 3 | Remaining VAT payable in the period ([40]=[40a]-[40b]) | [40] | 0 | |||

| 4 | VAT not fully deducted in the period (if ([41]=[36]-[22]+[37]-[38]-[39]<0) | [41] | 0 | |||

| 4.1 | Tax refund | [42] | 0 | |||

| 4.2 | Deductible VAT forwarding to the next period ([43]=[41]-[42]) | [43] | 0 | |||

I undertake that the statement above is true and correct and will be responsible with Laws on the declared information.

| TAX AGENT STAFF

Full name: Practice Certificate No.

|

Sep 18th, 2018

TAXPAYER or LEGAL REPRESENTATIVE OF TAXPAYER (Signed, full name, position and sealed)

|

Notes:

- VAT: Value-added tax

- HHDV: Service goods

Accounting support MLNSNN:

Accounting item [40] into the sub-item 1701

- E-signature by: Bankervn Co., Ltd

Xem thêm về kế toán thuế tiếng anh.

3.Các câu hỏi thường gặp.

3.1.Hiệu lực thi hành của Thông tư 119/2014 là bắt đầu từ ngày nào?

Thông tư này có hiệu lực thi hành từ ngày 01 tháng 9 năm 2014.

Đối với những trường hợp thực hiện thủ tục, biểu mẫu theo các Thông tư quy định tại khoản 2 Điều này mà doanh nghiệp cần thời gian chuẩn bị thì doanh nghiệp được chủ động lựa chọn thủ tục, biểu mẫu theo quy định hiện hành và theo quy định sửa đổi, bổ sung để tiếp tục thực hiện đến hết 31/10/2014 mà không cần thông báo, đăng ký với cơ quan thuế. Tổng cục Thuế có trách nhiệm chỉ đạo, hướng dẫn cụ thể việc thực hiện quy định này.

3.2.Thông tư 119 bãi bỏ những văn bản nào?

Bãi bỏ các hướng dẫn, mẫu biểu tại các Thông tư số 156/2013/TT-BTC ngày 06/11/2013, Thông tư số 111/2013/TT-BTC ngày 15/8/2013, Thông tư số 219/2013/TT-BTC ngày 31/12/2013, Thông tư số 08/2013/TT-BTC ngày 10/01/2013, Thông tư số 85/2011/TT-BTC ngày 17/6/2011, Thông tư số 39/2014/TT-BTC ngày 31/3/2014 và Thông tư số 78/2014/TT-BTC ngày 18/6/2014 của Bộ Tài chính đã được sửa đổi, bổ sung, thay thế, bãi bỏ tại Thông tư này.

Những vấn đề pháp lý có liên quan đến tờ khai thuế giá trị gia tăng tiếng anh và những thông tin cần thiết khác đã được trình bày cụ thể và chi tiết trong bài viết. Khi nắm được thông tin về tờ khai thuế giá trị gia tăng tiếng anh sẽ giúp chủ thể có thêm nguồn kiến thức chính xác và rõ ràng hơn.

Nếu quý khách hàng vẫn còn thắc mắc liên quan đến tờ khai thuế giá trị gia tăng tiếng anh cũng như các vấn đề có liên quan, hãy liên hệ ngay với ACC.

Công ty luật ACC chuyên cung cấp các dịch vụ tư vấn pháp lý đáp ứng nhu cầu của khách hàng trong thời gian sớm nhất có thể.

Gọi trực tiếp cho chúng tôi theo hotline 1900.3330 để được tư vấn chi tiết.

Nội dung bài viết:

Bình luận