Bạn đang quan tâm đến thuế thu nhập cá nhân là gì hãy tham khảo bài viết sau để biết thêm về thuế thu nhập cá nhân là gì nhé.

Việc nộp thuế cho nhà nước từ trước đến nay luôn là nghĩa vụ của mọi công dân. Vì nguồn thu từ thuế chính là nguồn thu lớn cho ngân sách nhà nước để đảm bảo các chế độ phúc lợi xã hội cho người dân.

Song việc nộp thuế thu nhập cá nhân đôi khi trở nên nặng nề do việc thiếu hiểu biết pháp luật trong các quy định về thuế thu nhập cá nhân là gì. Đa số mọi người đều đặt ra câu hỏi là thuế thu nhập cá nhân là gì? thuế thu nhập cá nhân bắt đầu từ năm nào?

Để giải đáp được thắc mắc của mình hãy theo dõi bài viết sau để giải đáp được thuế thu nhập cá nhân là gì?

1. Thuế thu nhập cá nhân là gì?

Thuế thu nhập cá nhân là gì? luật thuế thu nhập cá nhân ra đời khi nào?

Hiện nay, chưa có định nghĩa chính xác, cụ thể về thuế thu nhập cá nhân là gì (thuế TNCN). Tuy nhiên, dựa trên các quy định của pháp luật được ghi nhận tại Luật thuế thu nhập cá nhân, các Nghị định, Thông tư hướng dẫn, có thể hiểu thuế thu nhập cá nhân như sau:

Thuế thu nhập cá nhân là loại thuế trực thu, tính trên thu nhập của người nộp thuế sau khi đã trừ các thu nhập miễn thuế và các khoản được giảm trừ gia cảnh.

Những ai phải nộp thuế thu nhập cá nhân.

Theo quy định tại Điều 2 Luật thuế thu nhập cá nhân 2007, sửa đổi bổ sung 2012, đối tượng nộp thuế thu nhập cá nhân bao gồm:

Cá nhân cư trú có thu nhập chịu thuế phát sinh trong và ngoài lãnh thổ Việt Nam, đáp ứng các điều kiện sau:

- Có mặt tại Việt Nam từ 183 ngày trở lên tính trong một năm dương lịch hoặc tính theo 12 tháng liên tục kể từ ngày đầu tiên có mặt tại Việt Nam;

- Có nơi ở thường xuyên tại Việt Nam, bao gồm có nơi ở đăng ký thường trú hoặc có nhà thuê để ở tại Việt Nam theo hợp đồng thuê có thời hạn.

Cá nhân không cư trú có thu nhập chịu thuế phát sinh trong lãnh thổ Việt Nam

Kỳ tính thuế đối với cá nhân cư trú được quy định như sau:

a) Kỳ tính thuế theo năm áp dụng đối với thu nhập từ kinh doanh; thu nhập từ tiền lương, tiền công;

b) Kỳ tính thuế theo từng lần phát sinh thu nhập áp dụng đối với thu nhập từ đầu tư vốn; thu nhập từ chuyển nhượng vốn, trừ thu nhập từ chuyển nhượng chứng khoán; thu nhập từ chuyển nhượng bất động sản; thu nhập từ trúng thưởng; thu nhập từ bản quyền; thu nhập từ nhượng quyền thương mại; thu nhập từ thừa kế; thu nhập từ quà tặng;

c) Kỳ tính thuế theo từng lần chuyển nhượng hoặc theo năm đối với thu nhập từ chuyển nhượng chứng khoán. Trường hợp cá nhân áp dụng kỳ tính thuế theo năm thì phải đăng ký từ đầu năm với cơ quan thuế.

Kỳ tính thuế đối với cá nhân không cư trú được tính theo từng lần phát sinh thu nhập áp dụng đối với tất cả thu nhập chịu thuế.

Đó là các khái niệm về thuế thu nhập cá nhân là gì?

2. Vai trò của thuế thu nhập cá nhân

Sau khi tìm hiểu về thuế thu nhập cá nhân là gì, sau đây là một số vai trò, quy định về thuế thu nhập cá nhân.

Tăng nguồn thu cho ngân sách Nhà nước

Chính vì việc thực hiện tự do hóa của nền kinh tế thương mại nên các loại thuế xuất nhập khẩu giảm dần theo thời gian. Do đó, thuế thu nhập cá nhân ngày càng trở nên quan trọng và là nguồn thu chính cho ngân sách Nhà nước.

Nền kinh tế ngày càng phát triển, trình độ dân trí ngày càng được nâng cao, ý thức tự giác xã hội cũng phổ biến hơn, thu nhập bình quân đầu người của mỗi cá nhân ngày càng tăng cao. Và việc hoàn thành nghĩa vụ với xã hội, tăng thu cho ngân sách nước nhà là điều hiển nhiên.

Thực hiện công bằng xã hội

Thông thường, thuế thu nhập cá nhân chỉ áp dụng đối với cá nhân có thu nhập cao hơn mức khởi điểm thu nhập chịu thuế, không đánh thuế vào những cá nhân có thu nhập vừa đủ nuôi sống bản thân và gia đình ở mức cần thiết. Bên cạnh đó, khi thu nhập cá nhân tăng lên thì tỷ lệ thu thuế cũng tăng thêm.

Tại nhiều nước còn có quy định miễn, giảm thuế cho những cá nhân mang gánh nặng xã hội.

Ở nước ta hiện nay, thu nhập của các tầng lớp nhân dân có sự chênh lệch khá rõ rệt, số đông dân cư có thu nhập còn thấp, nhưng cũng có một số cá nhân có thu nhập khá cao, nhất là những cá nhân làm việc trong các doanh nghiệp có vốn đầu tư nước ngoài, trong khu chế xuất hoặc có một số cá nhân người nước ngoài làm việc tại Việt Nam.

Mặc dù thuế thu nhập cá nhân chưa mang lại nguồn thu lớn cho ngân sách Nhà nước, tuy nhiên xét trên phương diện công bằng xã hội và phương diện công cụ quản lý vĩ mô của Nhà nước thì thuế thu nhập cá nhân có vị trí rất quan trọng.

Do đó việc điều tiết thuế thu nhập cá nhân đối với những người có thu nhập cao là cần thiết, đảm bảo thực hiện chính sách công bằng xã hội.

3. Khi nào thì phải nộp thuế thu nhập cá nhân.

Căn cứ theo cách tính thuế theo quy định pháp luật và quy định về mức giảm trừ gia cảnh theo Nghị quyết 954/2020/UBTVQH14 quy định như sau:

- Các cá nhân có thu nhập từ 11.000.000 đồng/tháng trở lên có thể phải đóng thuế thu nhập cá nhân cho Nhà nước.

- Các cá nhân có thu nhập dưới 11.000.000 đồng/tháng thì chắc chắn không cần phải đóng thuế thu nhập cá nhân.

Theo nghị quyết 954/2020/UBTVQH14 quy định về mức giảm trừ gia cảnh quy định như sau:

- Mức giảm trừ đối với đối tượng nộp thuế là 11.000.000 đồng/ tháng ( 132.000.000 triệu đồng/ năm )

- Mức giảm trừ đối với mỗi người phụ thuộc là 4.400.000 đồng/ tháng.

Cách tính thuế thu nhập cá nhân:

Thuế thu nhập cá nhân phải nộp = Thu nhập tính thuế theo quy định x thuế suất theo áp dụng lũy tiến từng phần

Trong đó:

Thu nhập tính thuế được tính dựa trên thu nhập chịu thuế trừ đi các khoản giảm trừ.

4.Cách tính thuế thu nhập cá nhân đối với cá nhân cư trú

Thế nào là cá nhân cư trú?

Cá nhân cư trú là cá nhân có nơi ở thường xuyên tại Việt Nam theo 01 trong 02 trường hợp cụ thể như sau:

- Có nhà thuê để ở tại Việt Nam theo quy định của pháp luật về nhà ở

- Có nơi ở thường xuyên theo quy định của pháp luật về cư trú.

Đồng thời, cá nhân cư trú có mặt tại Việt Nam từ 183 ngày trở lên tính trong một năm dương lịch hoặc trong 12 tháng liên tục kể từ ngày đầu tiên có mặt tại Việt Nam, trong đó ngày đến và ngày đi được tính là 01 ngày.

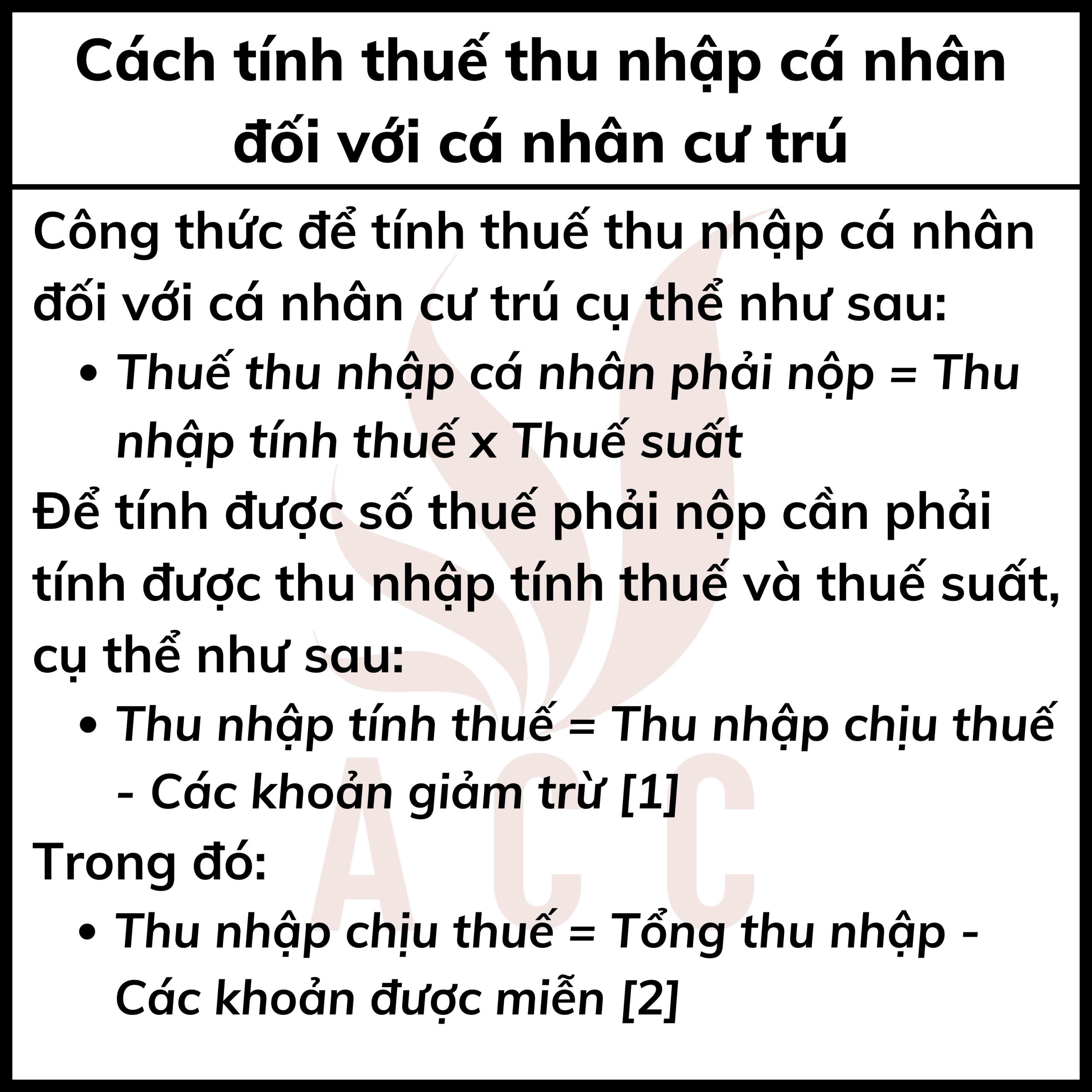

Cách tính thuế thu nhập cá nhân đối với cá nhân cư trú

* Ký hợp đồng lao động từ 03 tháng trở lên

Công thức để tính thuế thu nhập cá nhân đối với cá nhân cư trú cụ thể như sau:

Thuế thu nhập cá nhân phải nộp = Thu nhập tính thuế x Thuế suất

Để tính được số thuế phải nộp cần phải tính được thu nhập tính thuế và thuế suất, cụ thể như sau:

Thu nhập tính thuế = Thu nhập chịu thuế - Các khoản giảm trừ [1]

Trong đó:

Thu nhập chịu thuế = Tổng thu nhập - Các khoản được miễn [2]

Dựa vào những công thức trên, tính thuế thu nhập cá nhân được thực hiện theo các bước sau:

Bước 1: Tính tổng thu nhập

Bước 2: Tính các khoản thu nhập được miễn thuế (nếu có)

Bước 3: Tính thu nhập chịu thuế theo công thức [2]

Bước 4: Tính các khoản giảm trừ

Bước 5: Tính thu nhập tính thuế theo công thức [1]

Phương pháp tính thuế thu nhập cá nhân từ tiền lương, tiền công

Phương pháp 1: Phương pháp lũy tiến (tính số thuế phải nộp theo từng bậc thuế, sau đó cộng lại).

Phương pháp 2: Phương pháp rút gọn

5.Cách tính thuế nhu nhập cá nhân đối với số tiền trợ cấp thôi việc vượt mức?

Căn cứ điểm i khoản 1 Điều 25 Thông tư 111/2013/TT-BTC quy định việc khấu trừ thuế trong các trường hợp khác như sau:

- Các tổ chức, cá nhân trả tiền công, tiền thù lao, tiền chi khác cho cá nhân cư trú không ký hợp đồng lao động (theo hướng dẫn tại điểm c, d, khoản 2, Điều 2 Thông tư này) hoặc ký hợp đồng lao động dưới ba (03) tháng có tổng mức trả thu nhập từ hai triệu (2.000.000) đồng/lần trở lên thì phải khấu trừ thuế theo mức 10% trên thu nhập trước khi trả cho cá nhân.

- Trường hợp cá nhân chỉ có duy nhất thu nhập thuộc đối tượng phải khấu trừ thuế theo tỷ lệ nêu trên nhưng ước tính tổng mức thu nhập chịu thuế của cá nhân sau khi trừ gia cảnh chưa đến mức phải nộp thuế thì cá nhân có thu nhập làm cam kết (theo mẫu ban hành kèm theo văn bản hướng dẫn về quản lý thuế) gửi tổ chức trả thu nhập để tổ chức trả thu nhập làm căn cứ tạm thời chưa khấu trừ thuế thu nhập cá nhân.

- Căn cứ vào cam kết của người nhận thu nhập, tổ chức trả thu nhập không khấu trừ thuế.

Kết thúc năm tính thuế, tổ chức trả thu nhập vẫn phải tổng hợp danh sách và thu nhập của những cá nhân chưa đến mức khấu trừ thuế (vào mẫu ban hành kèm theo văn bản hướng dẫn về quản lý thuế) và nộp cho cơ quan thuế. Cá nhân làm cam kết phải chịu trách nhiệm về bản cam kết của mình, trường hợp phát hiện có sự gian lận sẽ bị xử lý theo quy định của Luật quản lý thuế.

- Cá nhân làm cam kết theo hướng dẫn tại điểm này phải đăng ký thuế và có mã số thuế tại thời điểm cam kết.

Nội dung quy định trên được hướng dẫn, giải đáp bởi Công văn 6553/CT-TTHT năm 2018 như sau:

+ Đối với khoản trợ cấp thôi việc chi trả theo đúng quy định của Luật Bảo hiểm xã hội và Bộ luật Lao động thì không tính vào thu nhập chịu thuế từ tiền lương, tiền công của người lao động.

+ Đối với khoản tiền lương, tiền trợ cấp thôi việc (ngoài quy định của Luật Bảo hiểm xã hội và Bộ luật Lao động), tiền thưởng, tiền nghỉ phép chưa sử dụng nếu từ 2.000.000 đồng trở lên thì Văn phòng khấu trừ thuế TNCN từ tiền lương, tiền công theo mức 10% trên tổng thu nhập chi trả.

6. Cách tính thuế thu nhập cá nhân đối với quà tặng được căn cứ theo quy định như thế nào?

Theo Điều 16 Thông tư 111/2013/TT-BTC được sửa đổi bởi khoản 1, khoản 2 Điều 19 Thông tư 92/2015/TT-BTC quy định về căn cứ tính thuế từ quà tặng, cụ thể như sau:

Căn cứ tính thuế đối với thu nhập từ thừa kế, quà tặng là thu nhập tính thuế và thuế suất.

(1) Thu nhập tính thuế

Thu nhập tính thuế từ nhận thừa kế, quà tặng là phần giá trị tài sản nhận thừa kế, quà tặng vượt trên 10 triệu đồng mỗi lần nhận. Giá trị tài sản nhận thừa kế, quà tặng được xác định đối với từng trường hợp, cụ thể như sau:

- Đối với thừa kế, quà tặng là chứng khoán: giá trị tài sản nhận thừa kế là giá trị chứng khoán tại thời điểm đăng ký chuyển quyền sở hữu. Thu nhập tính thuế từ thừa kế, quà tặng là chứng khoán là phần giá trị tài sản nhận thừa kế, quà tặng vượt trên 10 triệu đồng tính trên toàn bộ các mã chứng khoán nhận được chưa trừ bất cứ một khoản chi phí nào. Cụ thể như sau:

+ Đối với chứng khoán giao dịch trên Sở Giao dịch chứng khoán: giá trị của chứng khoán được căn cứ vào giá tham chiếu trên Sở giao dịch chứng khoán tại thời điểm đăng ký quyền sở hữu chứng khoán.

+ Đối với chứng khoán không thuộc trường hợp trên: giá trị của chứng khoán được căn cứ vào giá trị sổ sách kế toán của công ty phát hành loại chứng khoán đó tại thời điểm lập báo cáo tài chính gần nhất theo quy định của pháp luật về kế toán trước thời điểm đăng ký quyền sở hữu chứng khoán.

- Đối với thừa kế, quà tặng là vốn góp trong các tổ chức kinh tế, cơ sở kinh doanh: thu nhập để tính thuế là giá trị của phần vốn góp được xác định căn cứ vào giá trị sổ sách kế toán của công ty tại thời điểm gần nhất trước thời điểm đăng ký quyền sở hữu phần vốn góp.

- Đối với tài sản thừa kế, quà tặng là bất động sản: giá trị bất động sản được xác định như sau:

+ Đối với bất động sản là giá trị quyền sử dụng đất thì phần giá trị quyền sử dụng đất được xác định căn cứ vào Bảng giá đất do Ủy ban nhân dân cấp tỉnh quy định tại thời điểm cá nhân làm thủ tục đăng ký quyền sử dụng bất động sản.

+ Đối với bất động sản là nhà và công trình kiến trúc trên đất thì giá trị bất động sản được xác định căn cứ vào quy định của cơ quan quản lý Nhà nước có thẩm quyền về phân loại giá trị nhà; quy định tiêu chuẩn, định mức xây dựng cơ bản do cơ quan quản lý Nhà nước có thẩm quyền ban hành; giá trị còn lại của nhà, công trình kiến trúc tại thời điểm làm thủ tục đăng ký quyền sở hữu.

Trường hợp không xác định được theo quy định trên thì căn cứ vào giá tính lệ phí trước bạ do Ủy ban nhân dân cấp tỉnh quy định.

- Đối với thừa kế, quà tặng là các tài sản khác phải đăng ký quyền sở hữu hoặc quyền sử dụng với cơ quan quản lý Nhà nước: giá trị tài sản được xác định trên cơ sở bảng giá tính lệ phí trước bạ do Uỷ ban nhân dân cấp tỉnh quy định tại thời điểm cá nhân làm thủ tục đăng ký quyền sở hữu, quyền sử dụng tài sản thừa kế, quà tặng.

Trường hợp cá nhân nhận thừa kế, quà tặng là tài sản nhập khẩu và cá nhân nhận thừa kế, quà tặng phải nộp các khoản thuế liên quan đến việc nhập khẩu tài sản thì giá trị tài sản để làm căn cứ tính thuế TNCN đối với thừa kế quà tặng là giá tính lệ phí trước bạ do Uỷ ban nhân dân cấp tỉnh quy định tại thời điểm làm thủ tục đăng ký quyền sở hữu, quyền sử dụng tài sản trừ (-) các khoản thuế ở khâu nhập khẩu mà cá nhân tự nộp theo quy định.

(2) Thuế suất: Thuế suất thuế thu nhập cá nhân đối với thừa kế, quà tặng được áp dụng theo Biểu thuế toàn phần với thuế suất là 10%.

(3) Thời điểm xác định thu nhập tính thuế

Thời điểm xác định thu nhập tính thuế từ thừa kế, quà tặng là thời điểm cá nhân làm thủ tục đăng ký quyền sở hữu, quyền sử dụng tài sản thừa kế, quà tặng.

(4) Cách tính số thuế phải nộp

Thuế thu nhập cá nhân phải nộp = Thu nhập tính thuế x Thuế suất 10%

Như vậy, cá nhân khi nhận được quà tặng là tài sản mà phải đăng ký quyền sở hữu, quyền sử dụng và giá trị của quà tặng đó lớn hơn 10 triệu đồng thì phải nộp thuế thu nhập cá nhân.

7.Cách tính thuế thu nhập cá nhân khi chuyển nhượng quyền sử dụng đất

Căn cứ Điều 12 Thông tư số 111/2013/TT-BTC được sửa đổi bởi Điều 17 Thông tư 92/2015/TT-BTC quy định cách tính thuế như sau:

- Thuế thu nhập cá nhân đối với thu nhập từ chuyển nhượng bất động sản được xác định như sau:

Thuế thu nhập cá nhân phải nộp = Giá chuyển nhượng x Thuế suất 2%

- Trường hợp chuyển nhượng bất sản là đồng sở hữu thì nghĩa vụ thuế được xác định riêng cho từng người nộp thuế theo tỷ lệ sở hữu bất động sản. Căn cứ xác định tỷ lệ sở hữu là tài liệu hợp pháp như: thỏa thuận góp vốn ban đầu, di chúc hoặc quyết định phân chia của tòa án,... Trường hợp không có tài liệu hợp pháp thì nghĩa vụ thuế của từng người nộp thuế được xác định theo tỷ lệ bình quân.

8. Luật ACC giải đáp thắc mắc thường gặp

Câu 1: Thế nào là cá nhân không lưu trú?

Người nước ngoài không đáp ứng đủ điều kiện của cá nhân cư trú thì được xác định là cá nhân không cư trú.

Câu 2: Mức lương bao nhiêu phải nộp thuế?

Cá nhân không cư trú thì không được tính giảm trừ gia cảnh nên chỉ cần có thu nhập chịu thuế sẽ phải nộp thuế thu nhập.

Câu 3: Cách tính thuế thu nhập đối với cá nhân không cư trú

Căn cứ theo quy định tại khoản 1 Điều 18 Thông tư 111/2013/TT-BTC quy định số thuế thu nhập đối với cá nhân không cư trú được tính theo công thức sau:

Thuế thu nhập cá nhân phải nộp = 20% x Thu nhập chịu thuế

Thu nhập chịu thuế của cá nhân không cư trú được xác định như quy định thu nhập chịu thuế từ tiền lương, tiền công của cá nhân cư trú

Trong trường hợp đối với cá nhân không lưu trú thì thu nhập chịu thuế trong trường hợp này được xác định bằng tổng tiền lương, tiền thù lao, tiền công, các khoản thu nhập khác có tính chất tiền công, tiền lương mà người nộp thuế nhận được trong kỳ tính thuế.

Trên đây là toàn bộ nội dung bài viết Thuế thu nhập cá nhân. Công ty Luật ACC luôn sẵn sàng giải đáp thắc mắc của Quý bạn đọc về thu nhập cá nhân. Xem thêm bài viết về các chủ đề khác của của chúng tôi tại đây. Trân trọng !

Nếu quý khách hàng có nhu cầu tư vấn về thuế hãy liên hệ ngay

CÔNG TY LUẬT ACC

Tư vấn: 1900.3330

Zalo: 084.696.7979

Fanpage: : ACC Group – Đồng Hành Pháp Lý Cùng Bạn

Mail: [email protected]

Công ty Luật ACC tự hào là đơn vị hàng đầu hỗ trợ mọi vấn đề liên quan đến pháp lý, tư vấn pháp luật, thủ tục giấy tờ cho khách hàng là cá nhân và doanh nghiệp trên Toàn quốc với hệ thống văn phòng tại các thành phố lớn và đội ngũ cộng tác viên trên tất cả các tỉnh thành: Hà Nội, TP. HCM, Bình Dương, TP. Cần Thơ, TP. Đà Nẵng và Đồng Nai. Liên hệ với chúng tôi ngay hôm nay để được tư vấn và hỗ trợ kịp thời.

Nội dung bài viết:

Bình luận