Cách tính thuế nhập khẩu hàng tiêu dùng

Chúng tôi cung cấp cho bạn đọc Cách tính thuế nhập khẩu hàng tiêu dùng đối với một số mặt hàng cụ thể như sau:

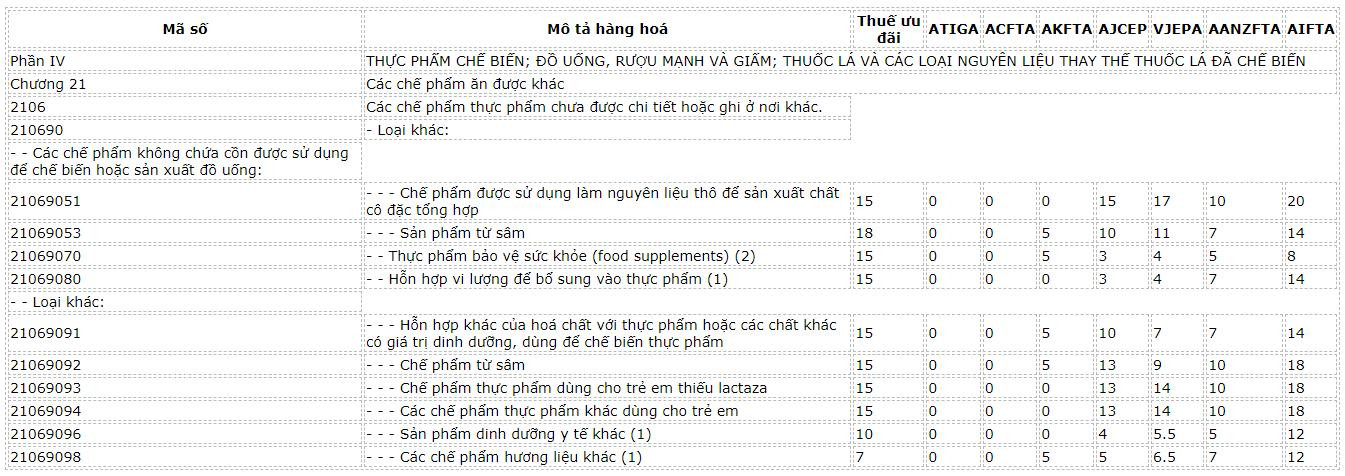

1. Thực phẩm chức năng

2. Mỹ phẩm

| Mã hàng | 33043000 |

| Mô tả hàng hoá | Mỹ phẩm hoặc các chế phẩm để trang điểm và các chế phẩm dưỡng da (trừ dược phẩm), kể cả các chế phẩm chống nắng hoặc bắt nắng; các chế phẩm dùng cho móng tay hoặc móng chân. - Chế phẩm dùng cho móng tay và móng chân |

| Loại thuế | Thuế suất (%) | Ngày hiệu lực | Căn cứ pháp lý | Diễn biến thuế suất |

|---|---|---|---|---|

| Thuế nhập khẩu ưu đãi | 22 | 01/01/2014 | 164/2013/TT-BTC | Xem |

| Thuế nhập khẩu ưu đãi đặc biệt | ||||

| ASEAN (ATIGA) | 0 | 01/01/2015 | 165/2014/TT-BTC | Xem |

| ASEAN - Trung Quốc (ACFTA) | 0 | 01/01/2015 | 166/2014/TT-BTC | Xem |

| ASEAN - Hàn Quốc (AKFTA) | 01/01/2015 | 167/2014/TT-BTC | Xem | |

| ASEAN - Nhật Bản (AJCEP) | 15 | 01/04/2015 | 24/2015/TT-BTC | Xem |

| Việt Nam - Nhật Bản (VJEPA) | 11 | 01/04/2015 | 25/2015/TT-BTC | Xem |

| ASEAN - Úc - Niu Di-Lân (AANZFTA) | 10 | 01/01/2015 | 168/2014/TT-BTC | Xem |

| ASEAN - Ấn Độ (AIFTA) | 20 | 01/01/2015 | 169/2014/TT-BTC | Xem |

| Mã hàng | 33049100 |

| Mô tả hàng hoá | Mỹ phẩm hoặc các chế phẩm để trang điểm và các chế phẩm dưỡng da (trừ dược phẩm), kể cả các chế phẩm chống nắng hoặc bắt nắng; các chế phẩm dùng cho móng tay hoặc móng chân. - Loại khác: - - Phấn, đã hoặc chưa nén |

| Loại thuế | Thuế suất (%) | Ngày hiệu lực | Căn cứ pháp lý | Diễn biến thuế suất |

|---|---|---|---|---|

| Thuế nhập khẩu ưu đãi | 22 | 01/01/2014 | 164/2013/TT-BTC | Xem |

| Thuế nhập khẩu ưu đãi đặc biệt | ||||

| ASEAN (ATIGA) | 0 | 01/01/2015 | 165/2014/TT-BTC | Xem |

| ASEAN - Trung Quốc (ACFTA) | 0 | 01/01/2015 | 166/2014/TT-BTC | Xem |

| ASEAN - Hàn Quốc (AKFTA) | 01/01/2015 | 167/2014/TT-BTC | Xem | |

| ASEAN - Nhật Bản (AJCEP) | 20 | 01/04/2015 | 24/2015/TT-BTC | Xem |

| Việt Nam - Nhật Bản (VJEPA) | 14.5 | 01/04/2015 | 25/2015/TT-BTC | Xem |

| ASEAN - Úc - Niu Di-Lân (AANZFTA) | 10 | 01/01/2015 | 168/2014/TT-BTC | Xem |

| ASEAN - Ấn Độ (AIFTA) | 20 | 01/01/2015 | 169/2014/TT-BTC | Xem |

| Mã hàng | 33049920 |

| Mô tả hàng hoá | Mỹ phẩm hoặc các chế phẩm để trang điểm và các chế phẩm dưỡng da (trừ dược phẩm), kể cả các chế phẩm chống nắng hoặc bắt nắng; các chế phẩm dùng cho móng tay hoặc móng chân. - Loại khác: - - Loại khác: - - - Kem ngăn ngừa mụn trứng cá (2) |

| Loại thuế | Thuế suất (%) | Ngày hiệu lực | Căn cứ pháp lý | Diễn biến thuế suất |

|---|---|---|---|---|

| Thuế nhập khẩu ưu đãi | 10 | 01/01/2014 | 164/2013/TT-BTC | Xem |

| Thuế nhập khẩu ưu đãi đặc biệt | ||||

| ASEAN (ATIGA) | 0 | 01/01/2015 | 165/2014/TT-BTC | Xem |

| ASEAN - Trung Quốc (ACFTA) | 0 | 01/01/2015 | 166/2014/TT-BTC | Xem |

| ASEAN - Hàn Quốc (AKFTA) | 01/01/2015 | 167/2014/TT-BTC | Xem | |

| ASEAN - Nhật Bản (AJCEP) | 8 | 01/04/2015 | 24/2015/TT-BTC | Xem |

| Việt Nam - Nhật Bản (VJEPA) | 5.5 | 01/04/2015 | 25/2015/TT-BTC | Xem |

| ASEAN - Úc - Niu Di-Lân (AANZFTA) | 7 | 01/01/2015 | 168/2014/TT-BTC | Xem |

| ASEAN - Ấn Độ (AIFTA) | 12 | 01/01/2015 | 169/2014/TT-BTC | Xem |

| Mã hàng | 33049930 |

| Mô tả hàng hoá | Mỹ phẩm hoặc các chế phẩm để trang điểm và các chế phẩm dưỡng da (trừ dược phẩm), kể cả các chế phẩm chống nắng hoặc bắt nắng; các chế phẩm dùng cho móng tay hoặc móng chân. - Loại khác: - - Loại khác: - - - Kem và dung dịch (lotion) bôi mặt hoặc bôi da khác |

| Loại thuế | Thuế suất (%) | Ngày hiệu lực | Căn cứ pháp lý | Diễn biến thuế suất |

|---|---|---|---|---|

| Thuế nhập khẩu ưu đãi | 20 | 01/01/2014 | 164/2013/TT-BTC | Xem |

| Thuế nhập khẩu ưu đãi đặc biệt | ||||

| ASEAN (ATIGA) | 0 | 01/01/2015 | 165/2014/TT-BTC | Xem |

| ASEAN - Trung Quốc (ACFTA) | 0 | 01/01/2015 | 166/2014/TT-BTC | Xem |

| ASEAN - Hàn Quốc (AKFTA) | 01/01/2015 | 167/2014/TT-BTC | Xem | |

| ASEAN - Nhật Bản (AJCEP) | 15 | 01/04/2015 | 24/2015/TT-BTC | Xem |

| Việt Nam - Nhật Bản (VJEPA) | 11 | 01/04/2015 | 25/2015/TT-BTC | Xem |

| ASEAN - Úc - Niu Di-Lân (AANZFTA) | 10 | 01/01/2015 | 168/2014/TT-BTC | Xem |

| ASEAN - Ấn Độ (AIFTA) | 20 | 01/01/2015 | 169/2014/TT-BTC | Xem |

3. Dầu gội đầu

| Mã hàng | 33051010 |

| Mô tả hàng hoá | Chế phẩm dùng cho tóc. - Dầu gội đầu: - - Có tính chất chống nấm |

| Loại thuế | Thuế suất (%) | Ngày hiệu lực | Căn cứ pháp lý | Diễn biến thuế suất |

|---|---|---|---|---|

| Thuế nhập khẩu ưu đãi | 15 | 01/01/2014 | 164/2013/TT-BTC | Xem |

| Thuế nhập khẩu ưu đãi đặc biệt | ||||

| ASEAN (ATIGA) | 0 | 01/01/2015 | 165/2014/TT-BTC | Xem |

| ASEAN - Trung Quốc (ACFTA) | 0 | 01/01/2015 | 166/2014/TT-BTC | Xem |

| ASEAN - Hàn Quốc (AKFTA) | 0 | 01/01/2015 | 167/2014/TT-BTC | Xem |

| ASEAN - Nhật Bản (AJCEP) | 8 | 01/04/2015 | 24/2015/TT-BTC | Xem |

| Việt Nam - Nhật Bản (VJEPA) | 5.5 | 01/04/2015 | 25/2015/TT-BTC | Xem |

| ASEAN - Úc - Niu Di-Lân (AANZFTA) | 7 | 01/01/2015 | 168/2014/TT-BTC | Xem |

| ASEAN - Ấn Độ (AIFTA) | 12 | 01/01/2015 | 169/2014/TT-BTC | Xem |

4. Máy lọc không khí

| Mã hàng | 84051000 |

| Mô tả hàng hoá | Máy sản xuất chất khí hoặc hơi nước, có hoặc không kèm theo bộ lọc; máy sản xuất khí acetylen và các loại máy sản xuất chất khí theo qui trình xử lý bằng nước tương tự, có hoặc không kèm theo bộ lọc. - Máy sản xuất chất khí hoặc hơi nước, có hoặc không kèm theo bộ lọc; máy sản xuất khí acetylen và các loại máy sản xuất chất khí theo qui trình xử lý bằng nước tương tự, có hoặc không kèm theo bộ lọc |

| Loại thuế | Thuế suất (%) | Ngày hiệu lực | Căn cứ pháp lý | Diễn biến thuế suất |

|---|---|---|---|---|

| Thuế nhập khẩu ưu đãi | 0 | 01/01/2014 | 164/2013/TT-BTC | Xem |

| Thuế nhập khẩu ưu đãi đặc biệt | ||||

| ASEAN (ATIGA) | 0 | 01/01/2015 | 165/2014/TT-BTC | Xem |

| ASEAN - Trung Quốc (ACFTA) | 0 | 01/01/2015 | 166/2014/TT-BTC | Xem |

| ASEAN - Hàn Quốc (AKFTA) | 0 | 01/01/2015 | 167/2014/TT-BTC | Xem |

| ASEAN - Nhật Bản (AJCEP) | 0 | 01/04/2015 | 24/2015/TT-BTC | Xem |

| Việt Nam - Nhật Bản (VJEPA) | 0 | 01/04/2015 | 25/2015/TT-BTC | Xem |

| ASEAN - Úc - Niu Di-Lân (AANZFTA) | 0 | 01/01/2015 | 168/2014/TT-BTC | Xem |

| ASEAN - Ấn Độ (AIFTA) | 0 | 01/01/2015 | 169/2014/TT-BTC | Xem |

Về thuế GTGT: Tất cả các mặt hàng bạn nhập khẩu đều phải chịu thuế GTGT là 10%.

Về vấn đề hoàn thuế:

-Nếu là doanh nghiệp tính thuế theo phương pháp khấu trừ thì thuế GTGT đầu vào của hàng hóa nhập khẩu được khấu trừ. Sau lũy kế 12 tháng hoặc 4 quý mà có số thuế GTGT chưa khấu trừ hết thì được hoàn thuế.

- Nếu là doanh nghiệp tính thuế theo phương pháp trực tiếp hoặc hộ, cá nhân kinh doanh thì không được khấu trừ thuế GTGT đầu vào và không được hoàn thuế.

Trên đây là các nội dung giải đáp của chúng tôi về Cách tính thuế nhập khẩu hàng tiêu dùng. Trong quá trình tìm hiểu, nếu như các bạn cần Công ty Luật ACC hướng dẫn các vấn đề pháp lý vui lòng liên hệ với chúng tôi qua các thông tin sau:

- Hotline: 19003330

- Zalo: 084 696 7979

- Gmail: [email protected]

- Website: accgroup.vn

Nội dung bài viết:

Bình luận