Các quy định về thuế môn bài khá nhiều và rõ ràng, tuy nhiên không phải doanh nghiệp nào cũng biết rõ về các bậc thuế, chính vì vậy, bài viết dưới đây sẽ làm rõ thuế môn bài là gì và các bậc thuế phải nộp. Mời bạn đọc cùng tham khảo.

1. Cơ sở pháp lý

-

Luật quản lý thuế 2019 số 38/2019/QH14

- Nghị định 22/2020/NĐ-CP sửa đổi Nghị định 139/2016/NĐ-CP quy định về lệ phí môn bài.

-

Thông tư 302/2016/TT-BTC Hướng dẫn về lệ phí môn bài.

2. Thuế môn bài là gì?

Thuế môn bài là một loại thuế trực thu do cá nhân, hộ kinh doanh, tổ chức sản xuất kinh doanh hàng hoá, dịch vụ thực hiện nghĩa vụ nộp hằng năm dựa trên cơ sở là vốn đầu tư hoặc vốn điều lệ, doanh thu.

Lưu ý rằng thuật ngữ thuế môn bài dù vẫn được người dân sử dụng phổ biến nhưng đã không còn được dùng trong văn bản pháp luật Nhà nước từ 01/01/2017 mà thay vào đó là thuật ngữ “lệ phí môn bài”. Đó không chỉ là sự thay đổi về cách gọi mà còn có sự khác biệt về bản chất như sau:

+ Thuế môn bài là một khoản nộp bắt buộc theo luật thuế vào ngân sách nhà nước (NSNN) của tổ chức, hộ kinh doanh, hộ gia đình, cá nhân. Mức nộp dựa theo quy định của Luật thuế.

+ Lệ phí môn bài là khoản tiền cụ thể, được ấn định phải nộp của hộ, cá nhân, tổ chức kinh doanh nộp cho nhà nước, là một trong những khoản thu thuộc NSNN do cơ quan thuế thu.

3. Đối tượng phải nộp thuế môn bài 2022

Theo quy định về thuế môn bài tại nghị định 22/2020/NĐ-CP và thông tư 302/2016/TT-BTC, đối tượng nộp lệ phí môn bài là tổ chức, cá nhân hoạt động sản xuất, kinh doanh hàng hóa, dịch vụ gồm:

- Doanh nghiệp, hợp tác xã, hộ, tổ chức có hoạt động sản xuất kinh doanh;

- Các đơn vị sự nghiệp được hợp lệ theo quy định pháp luật

- Tổ chức kinh tế của tổ chức chính trị – xã hội, tổ chức xã hội – nghề nghiệp, đơn vị vũ trang nhân dân.

- Chi nhánh, văn phòng đại diện và địa điểm kinh doanh của các tổ chức.

Lưu ý khi nộp thuế môn bài

- Nếu tổ chức, doanh nghiệp thành lập trong 06 tháng đầu năm, tổ chức, DN phải nộp lệ phí môn bài cả năm.

- Nếu tổ chức, DN thành lập từ 1/7 hằng năm đến cuối năm, tổ chức, DN chỉ cần nộp lệ phí môn bài cho ½ năm.

- Nếu tổ chức, DN không kê khai lệ phí môn bài khi nộp thuế kinh doanh sản xuất thì phải nộp lệ phí môn bài cả năm.

4. Đối tượng được miễn lệ phí môn bài

Hầu hết các doanh nghiệp, tổ chức có hoạt động sản xuất kinh doanh phải nộp thuế môn bài, ngoại trừ những trường hợp sau:

4.1 Miễn hoàn toàn lệ phí môn bài hằng năm

Đối tượng được miễn thuế môn bài:

- Cá nhân, hộ gia đình hoạt động sản xuất kinh doanh có doanh thu hàng năm từ dưới 100 triệu đồng;

- Cá nhân, hộ gia đình hoạt động sản xuất, kinh doanh không đều, không có địa điểm kinh doanh cụ thể;

- Cá nhân, hộ gia kinh doanh làm muối;

- Tổ chức, cá nhân, hộ gia đình hoạt động trong lĩnh vực nuôi trồng, đánh bắt thủy, hải sản;

- Cơ quan báo chí, bưu điện văn hoá xã;

- Chi nhánh, văn phòng đại diện, địa điểm kinh doanh của hợp tác xã trong lĩnh vực dịch vụ kỹ thuật nông nghiệp;

- Quỹ tín dụng nhân dân; chi nhánh, văn phòng đại diện, địa điểm kinh doanh của hợp tác xã, liên hiệp xã, doanh nghiệp tư nhân tại địa bàn vùng núi;

- Cơ sở giáo dục phổ thông và mầm non công lập.

4.2 Miễn lệ phí trong (những) năm đầu thành lập

a. Miễn lệ phí môn bài trong năm đầu thành lập

Doanh nghiệp sau đây được miễn lệ phí môn bài trong một năm đầu thành lập (từ 01/01 đến 31/12 cùng năm):

- Tổ chức mới thành lập với Mã số thuế mới, mã số doanh nghiệp mới

- Hộ gia đình, cá nhân bắt đầu hoạt động sản xuất, kinh doanh.

- Chi nhánh, văn phòng đại diện, địa điểm kinh doanh được miễn lệ phí môn bài trong thời gian tổ chức, hộ gia đình, cá nhân, nhóm cá nhân được miễn lệ phí môn bài

b. Miễn lệ phí môn bài trong thời hạn 03 năm thành lập

Đối tượng được miễn lệ phí môn bài trong 03 năm thành lập là doanh nghiệp nhỏ hoặc vừa chuyển từ hộ kinh doanh từ ngày được cấp giấy chứng nhận kinh doanh.

- Trong thời gian miễn lệ phí môn bài, chi nhánh, văn phòng đại diện, địa điểm kinh doanh được thành lập giai đoạn này cũng được miễn lệ phí môn bài;

- Chi nhánh, văn phòng đại diện, địa điểm kinh doanh thành lập trước thời điểm miễn lệ phí môn bài của chi nhánh, văn phòng đại diện, địa điểm kinh doanh được tính từ ngày này có hiệu lực thi hành đến hết thời gian doanh nghiệp nhỏ và vừa được miễn lệ phí môn bài.

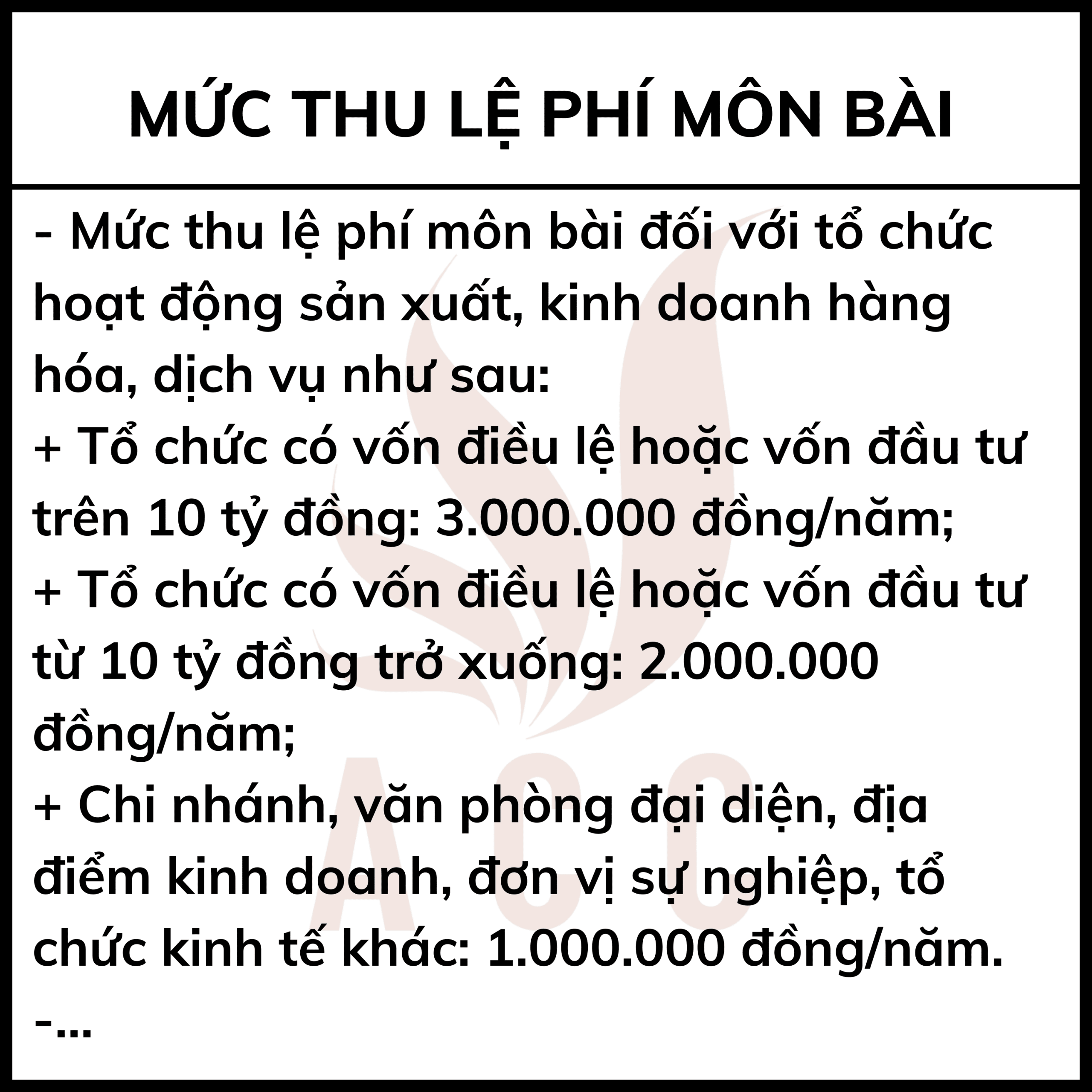

* Mức thu áp dụng tổ chức sản xuất, kinh doanh hàng hóa, dịch vụ

| STT | Đối tượng và căn cứ thu | Bậc | Mức thu |

| 1 | Tổ chức có vốn điều lệ ghi trong giấy chứng nhận đăng ký kinh doanh hoặc vốn đầu tư ghi trong giấy chứng nhận đăng ký đầu tư trên 10 tỷ đồng | Bậc 1 | 03 triệu đồng/năm |

| 2 | Tổ chức có vốn điều lệ ghi trong giấy chứng nhận đăng ký kinh doanh hoặc vốn đầu tư ghi trong giấy chứng nhận đăng ký đầu tư từ 10 tỷ đồng trở xuống | Bậc 2 | 02 triệu đồng/năm |

| 3 | Văn phòng đại diện, chi nhánh, địa điểm kinh doanh, đơn vị sự nghiệp, tổ chức kinh tế khác | Bậc 3 | 01 triệu đồng/năm |

* Mức thu lệ phí môn bài đối với cá nhân, hộ gia đình

| STT | Doanh thu | Mức nộp |

| 1 | Trên 500 triệu đồng/năm | 01 triệu đồng/năm |

| 2 | Trên 300 đến 500 triệu đồng/năm | 500.000 đồng/năm |

| 3 | Trên 100 đến 300 triệu đồng/năm | 300.000 đồng/năm |

5. Thời hạn nộp tờ khai thuế môn bài

Theo Khoản 1, Điều 10 Nghị định 126/2020 NĐ-CP

"Người nộp lệ phí môn bài (trừ hộ kinh doanh, cá nhân kinh doanh) mới thành lập (bao gồm cả doanh nghiệp nhỏ và vừa chuyển từ hộ kinh doanh) hoặc có thành lập thêm đơn vị phụ thuộc, địa điểm kinh doanh hoặc bắt đầu hoạt động sản xuất, kinh doanh thực hiện nộp hồ sơ khai lệ phí môn bài chậm nhất là ngày 30 tháng 01 năm sau năm thành lập hoặc bắt đầu hoạt động sản xuất, kinh doanh”.

Tóm lại:

- Nếu DN thành lập trước năm 2021, DN không cần nộp tờ khai lệ phí môn bài 2022 nếu thành lập trước năm 2021;

- Nếu DN, chi nhánh, văn phòng đại diện, địa điểm kinh doanh thành lập trong năm 2021 phải nộp tờ khai lệ phí môn bài với hạn cuối là 30/01/2022;

- Nếu DN và các đơn vị liên quan thành lập trong năm 2022 thì nộp tờ khai lệ phí môn bài với hạn cuối là 30/01/2023;

- Cá nhân, hộ kinh doanh không cần nộp tờ khai lệ phí môn bài;

Lưu ý: Trường hợp trong năm DN có thay đổi về số vốn điều lệ thì phải nộp tờ khai lệ phí môn bài hạn cuối là ngày 30 tháng 01 năm sau năm phát sinh thông tin thay đổi.

6. Thuế môn bài phải đóng là bao nhiêu?

Theo Điều 4 Nghị định 139/2016/NĐ-CP quy định mức thu lệ phí môn bài như sau:

- Mức thu lệ phí môn bài đối với tổ chức hoạt động sản xuất, kinh doanh hàng hóa, dịch vụ như sau:

+ Tổ chức có vốn điều lệ hoặc vốn đầu tư trên 10 tỷ đồng: 3.000.000 đồng/năm;

+ Tổ chức có vốn điều lệ hoặc vốn đầu tư từ 10 tỷ đồng trở xuống: 2.000.000 đồng/năm;

+ Chi nhánh, văn phòng đại diện, địa điểm kinh doanh, đơn vị sự nghiệp, tổ chức kinh tế khác: 1.000.000 đồng/năm.

Mức thu lệ phí môn bài đối với tổ chức quy định tại điểm a và điểm b khoản này căn cứ vào vốn điều lệ ghi trong giấy chứng nhận đăng ký kinh doanh; trường hợp không có vốn điều lệ thì căn cứ vào vốn đầu tư ghi trong giấy chứng nhận đăng ký đầu tư.

- Mức thu lệ phí môn bài đối với cá nhân, hộ gia đình hoạt động sản xuất, kinh doanh hàng hóa, dịch vụ như sau:

+ Cá nhân, nhóm cá nhân, hộ gia đình có doanh thu trên 500 triệu đồng/năm: 1.000.000 đồng/năm;

+ Cá nhân, nhóm cá nhân, hộ gia đình có doanh thu trên 300 đến 500 triệu đồng/năm: 500.000 đồng/năm;

+ Cá nhân, nhóm cá nhân, hộ gia đình có doanh thu trên 100 đến 300 triệu đồng/năm: 300.000 đồng/năm.

- Tổ chức, cá nhân, nhóm cá nhân, hộ gia đình sản xuất, kinh doanh hoặc mới thành lập, được cấp đăng ký thuế và mã số thuế, mã số doanh nghiệp trong thời gian của 6 tháng đầu năm thì nộp mức lệ phí môn bài cả năm; nếu thành lập, được cấp đăng ký thuế và mã số thuế, mã số doanh nghiệp trong thời gian 6 tháng cuối năm thì nộp 50% mức lệ phí môn bài cả năm.

Tổ chức, cá nhân, nhóm cá nhân, hộ gia đình sản xuất, kinh doanh nhưng không kê khai lệ phí môn bài thì phải nộp mức lệ phí môn bài cả năm, không phân biệt thời điểm phát hiện là của 6 tháng đầu năm hay 6 tháng cuối năm.

- Tổ chức quy định tại các điểm a, b khoản 1 Điều này có thay đổi vốn điều lệ hoặc vốn đầu tư thì căn cứ để xác định mức thu lệ phí môn bài là vốn điều lệ hoặc vốn đầu tư của năm trước liền kề năm tính lệ phí môn bài.

Trường hợp vốn điều lệ hoặc vốn đầu tư được ghi trong giấy chứng nhận đăng ký kinh doanh hoặc giấy chứng nhận đăng ký đầu tư bằng ngoại tệ thì quy đổi ra tiền đồng Việt Nam để làm căn cứ xác định mức lệ phí môn bài theo tỷ giá mua vào của ngân hàng thương mại, tổ chức tín dụng nơi người nộp lệ phí môn bài mở tài khoản tại thời điểm người nộp lệ phí môn bài nộp tiền vào ngân sách nhà nước.

- Cá nhân, nhóm cá nhân, hộ gia đình quy định tại khoản 2 Điều này có thay đổi doanh thu thì căn cứ để xác định mức thu lệ phí môn bài là doanh thu của năm trước liền kề năm tính lệ phí môn bài.

7. Cách nộp thuế môn bài

Căn cứ Điều 45 Luật Quản lý thuế 2019 quy định địa điểm nộp hồ sơ khai thuế như sau:

- Người nộp thuế nộp hồ sơ khai thuế tại cơ quan thuế quản lý trực tiếp.

- Trường hợp nộp hồ sơ khai thuế theo cơ chế một cửa liên thông thì địa điểm nộp hồ sơ khai thuế thực hiện theo quy định của cơ chế đó.

- Địa điểm nộp hồ sơ khai thuế đối với hàng hóa xuất khẩu, nhập khẩu thực hiện theo quy định của Luật Hải quan.

- Chính phủ quy định địa điểm nộp hồ sơ khai thuế đối với các trường hợp sau đây:

+ Người nộp thuế có nhiều hoạt động sản xuất, kinh doanh;

+ Người nộp thuế thực hiện hoạt động sản xuất, kinh doanh ở nhiều địa bàn; người nộp thuế có phát sinh nghĩa vụ thuế đối với các loại thuế khai và nộp theo từng lần phát sinh;

+ Người nộp thuế có phát sinh nghĩa vụ thuế đối với các khoản thu từ đất; cấp quyền khai thác tài nguyên nước, tài nguyên khoáng sản;

+ Người nộp thuế có phát sinh nghĩa vụ thuế quyết toán thuế thu nhập cá nhân;

+ Người nộp thuế thực hiện khai thuế thông qua giao dịch điện tử và các trường hợp cần thiết khác.

Theo điểm k khoản 1 Điều 11 Nghị định 126/2020/NĐ-CP quy định như sau:

"Khai lệ phí môn bài tại nơi có đơn vị phụ thuộc, địa điểm kinh doanh."

Như vậy, Tùy vào mục đích nộp thuế sẽ có địa điểm nộp thuế khác nhau. Giả sử người nộp thuế bình thường thì nộp hồ sơ khai thuế tại cơ quan thuế quản lý trực tiếp.

8. Công ty Luật ACC giải đáp thắc mắc

Câu 1: Thời gian nộp thuế môn bài đúng pháp luật

Theo khoản 9 Điều 18 Nghị định 126/2020/NĐ-CP quy định lệ phí môn bài như sau:

- Thời hạn nộp lệ phí môn bài chậm nhất là ngày 30 tháng 01 hàng năm.

- Đối với doanh nghiệp nhỏ và vừa chuyển đổi từ hộ kinh doanh (bao gồm cả đơn vị phụ thuộc, địa điểm kinh doanh của doanh nghiệp) khi kết thúc thời gian được miễn lệ phí môn bài (năm thứ tư kể từ năm thành lập doanh nghiệp) thì thời hạn nộp lệ phí môn bài như sau:

+ Trường hợp kết thúc thời gian miễn lệ phí môn bài trong thời gian 6 tháng đầu năm thì thời hạn nộp lệ phí môn bài chậm nhất là ngày 30 tháng 7 năm kết thúc thời gian miễn.

+ Trường hợp kết thúc thời gian miễn lệ phí môn bài trong thời gian 6 tháng cuối năm thì thời hạn nộp lệ phí môn bài chậm nhất là ngày 30 tháng 01 năm liền kề năm kết thúc thời gian miễn.

- Hộ kinh doanh, cá nhân kinh doanh đã chấm dứt hoạt động sản xuất, kinh doanh sau đó hoạt động trở lại thì thời hạn nộp lệ phí môn bài như sau:

+ Trường hợp ra hoạt động trong 6 tháng đầu năm: Chậm nhất là ngày 30 tháng 7 năm ra hoạt động.

+ Trường hợp ra hoạt động trong thời gian 6 tháng cuối năm: Chậm nhất là ngày 30 tháng 01 năm liền kề năm ra hoạt động.

Trên đây là thời gian quy định nộp thuế môn bài, anh/chị có thể tham khảo tránh bị phạt do nộp thuế môn bài trễ.

Câu 2: Mức thu lệ phí môn bài đối với doanh nghiệp được quy định như thế nào?

Khoản 1 Điều 4 Nghị định 139/2016/NĐ-CP quy định về mức thu lệ phí môn bài đối với tổ chức hoạt động sản xuất, kinh doanh hàng hóa, dịch vụ như sau:

- Tổ chức có vốn điều lệ hoặc vốn đầu tư trên 10 tỷ đồng: 3.000.000 đồng/năm;

- Tổ chức có vốn điều lệ hoặc vốn đầu tư từ 10 tỷ đồng trở xuống: 2.000.000 đồng/năm;

- Chi nhánh, văn phòng đại diện, địa điểm kinh doanh, đơn vị sự nghiệp, tổ chức kinh tế khác: 1.000.000 đồng/năm.

Lưu ý: Mức thu lệ phí môn bài đối với tổ chức có vốn điều lệ hoặc vốn đầu tư trên dưới 10 tỷ đồng căn cứ vào vốn điều lệ ghi trong giấy chứng nhận đăng ký kinh doanh; trường hợp không có vốn điều lệ thì căn cứ vào vốn đầu tư ghi trong giấy chứng nhận đăng ký đầu tư.

Trên đây là toàn bộ nội dung bài viết Thuế môn bài là gì? Các bậc thuế môn bài 2022 mới nhất. Công ty Luật ACC luôn sẵn sàng giải đáp thắc mắc của Quý bạn đọc về thuế. Xem thêm bài viết về các chủ đề khác của của chúng tôi tại đây. Trân trọng !

Nếu quý khách hàng có nhu cầu tư vấn pháp luật về thuế hãy liên hệ ngay

CÔNG TY LUẬT ACC

Tư vấn: 1900.3330

Zalo: 084.696.7979

Fanpage: : ACC Group – Đồng Hành Pháp Lý Cùng Bạn

Mail: [email protected]

Công ty Luật ACC tự hào là đơn vị hàng đầu hỗ trợ mọi vấn đề liên quan đến pháp lý, tư vấn pháp luật, thủ tục giấy tờ cho khách hàng là cá nhân và doanh nghiệp trên Toàn quốc với hệ thống văn phòng tại các thành phố lớn và đội ngũ cộng tác viên trên tất cả các tỉnh thành: Hà Nội, TP. HCM, Bình Dương, TP. Cần Thơ, TP. Đà Nẵng và Đồng Nai. Liên hệ với chúng tôi ngay hôm nay để được tư vấn và hỗ trợ kịp thời.

Nội dung bài viết:

Bình luận