Năm 2024, với sự phát triển không ngừng của thị trường bảo hiểm, quá trình thành lập công ty bảo hiểm trở nên quan trọng hơn bao giờ hết. Điều này đặt ra những thách thức và cơ hội mới đối với các doanh nghiệp muốn gia nhập lĩnh vực này. Bài viết này sẽ giới thiệu về điều kiện, thủ tục thành lập công ty bảo hiểm mới nhất 2024.

Điều kiện, thủ tục thành lập công ty bảo hiểm mới nhất 2024

1. Công ty bảo hiểm là gì?

Công ty bảo hiểm, hay còn gọi là Insurance Company trong tiếng Anh, là một tổ chức tài chính đóng vai trò quan trọng trong việc bảo vệ các cá nhân và doanh nghiệp trước những rủi ro tài chính.

Hoạt động chính của công ty bảo hiểm là cung cấp các sản phẩm bảo hiểm đa dạng, nhằm giúp khách hàng đối phó với các biến cố bất ngờ và giảm thiểu tổn thất tài chính.

Cách thức hoạt động:

- Tập hợp rủi ro: Công ty bảo hiểm tập hợp rủi ro từ nhiều người tham gia đóng bảo hiểm. Nhờ vậy, rủi ro của mỗi cá nhân được chia sẻ và giảm bớt gánh nặng tài chính khi xảy ra sự kiện bất ngờ.

- Tính toán xác suất rủi ro: Dựa trên dữ liệu thu thập được trong một khoảng thời gian, các chuyên viên bảo hiểm sử dụng các phương pháp thống kê và toán học để tính toán xác suất xảy ra rủi ro cho từng loại hình bảo hiểm.

- Ước tính phí bảo hiểm: Từ xác suất rủi ro, mức độ tổn thất tiềm ẩn và các yếu tố khác, chuyên viên bảo hiểm sẽ tính toán mức phí bảo hiểm phù hợp. Khách hàng sẽ đóng phí bảo hiểm định kỳ để được bảo vệ trước những rủi ro đã cam kết.

- Chi trả quyền lợi: Khi rủi ro được bảo hiểm xảy ra, công ty bảo hiểm sẽ chi trả quyền lợi cho khách hàng theo quy định hợp đồng bảo hiểm.

2. Điều kiện thành lập công ty bảo hiểm

2.1. Điều kiện về hình thức hoạt động

Công ty bảo hiểm phải được thành lập dưới 02 loại hình:

Công ty TNHH(Công ty Trách nhiệm hữu hạn): là loại hình doanh nghiệp mà mỗi thành viên chịu trách nhiệm về nợ nần của công ty trong phạm vi vốn góp của mình. Đối với công ty bảo hiểm, cụ thể là Công ty TNHH, mỗi thành viên sẽ chịu trách nhiệm về nợ nần của công ty trong phạm vi vốn mà họ đã đầu tư. Ngoài ra công ty TNHH có ít nhất một thành viên và không quá 50 thành viên.

Công ty CP (Công ty Cổ phần): là loại hình doanh nghiệp mà vốn điều lệ của công ty được chia thành các cổ phần có giá trị nhất định. Các cổ đông của công ty CP chỉ chịu trách nhiệm về nợ nần của công ty trong phạm vi số tiền mà họ đã mua cổ phần. Công ty CP có ít nhất ba cổ đông và không giới hạn về số lượng cổ đông.

Với mỗi loại hình doanh nghiệp trên, công ty bảo hiểm cần tuân thủ các quy định và điều kiện cụ thể theo pháp luật để hoạt động hợp pháp và bảo đảm quyền lợi của khách hàng.

2.2. Điều kiện về cổ đông, thành viên góp vốn thành lập

- Phải là tổ chức, cá nhân có quyền thành lập và quản lý doanh nghiệp tại Việt Nam theo Luật Doanh nghiệp;

- Phải là tổ chức có tư cách pháp nhân, đang hoạt động hợp pháp.

- Trường hợp tham gia góp từ 10% vốn điều lệ trở lên thì phải kinh doanh có lãi trong 03 năm tài chính liên tục gần nhất tính đến thời điểm nộp hồ sơ đề nghị cấp giấy phép và đáp ứng các điều kiện về tài chính sau:

- Tổ chức góp vốn hoạt động trong ngành nghề kinh doanh có yêu cầu vốn pháp định hoặc vốn điều lệ tối thiểu hoặc vốn tối thiểu phải đảm bảo vốn chủ sở hữu trừ đi vốn pháp định hoặc vốn điều lệ tối thiểu hoặc vốn tối thiểu lớn hơn hoặc bằng số vốn dự kiến góp;

- Trường hợp tổ chức góp vốn là tổ chức được thành lập và hoạt động theo quy định của Luật Các tổ chức tín dụng, Luật Kinh doanh bảo hiểm, Luật Chứng khoán thì các tổ chức này phải đảm bảo duy trì và đáp ứng các điều kiện an toàn tài chính và được cơ quan có thẩm quyền chấp thuận cho phép tham gia góp vốn theo quy định của pháp luật. Trường hợp pháp luật liên quan không yêu cầu cơ quan có thẩm quyền phải có văn bản chấp thuận thì tổ chức góp vốn phải có văn bản xác nhận việc này;

- Trường hợp tổ chức góp vốn là doanh nghiệp bảo hiểm, doanh nghiệp tái bảo hiểm, tập đoàn tài chính, bảo hiểm nước ngoài thì phải đảm bảo duy trì và đáp ứng các điều kiện an toàn tài chính và được cơ quan có thẩm quyền của nước nơi các tổ chức này đóng trụ sở chính cho phép thành lập doanh nghiệp bảo hiểm, doanh nghiệp tái bảo hiểm tại Việt Nam.

- Trường hợp quy định của nước nơi tổ chức này đóng trụ sở chính không có yêu cầu phải có văn bản chấp thuận thì phải có văn bản xác nhận của cơ quan, tổ chức, cá nhân có thẩm quyền theo quy định của pháp luật nước đó.

- Có báo cáo tài chính 03 năm liền kề trước năm nộp hồ sơ đề nghị cấp Giấy phép thành lập và hoạt động được kiểm toán với ý kiến chấp nhận toàn phần.

- Doanh nghiệp bảo hiểm, doanh nghiệp tái bảo hiểm đã được cấp giấy phép thành lập và hoạt động tại Việt Nam góp vốn thành lập doanh nghiệp bảo hiểm, doanh nghiệp tái bảo hiểm mới phải kinh doanh có lãi trong 03 năm tài chính liên tục gần nhất tính đến thời điểm nộp hồ sơ đề nghị cấp giấy phép và đáp ứng tỷ lệ an toàn vốn theo quy định của Luật này.

2.3. Điều kiện về vốn

- Vốn điều lệ được góp bằng Đồng Việt Nam, không được sử dụng vốn vay, nguồn vốn ủy thác đầu tư của tổ chức, cá nhân khác để tham gia góp vốn.

- Vốn điều lệ tối thiểu của doanh nghiệp bảo hiểm nhân thọ:

- Kinh doanh bảo hiểm nhân thọ (trừ bảo hiểm liên kết đơn vị, bảo hiểm hưu trí) và bảo hiểm sức khỏe: 750 tỷ đồng Việt Nam;

- Kinh doanh bảo hiểm theo quy định tại điểm a khoản này và bảo hiểm liên kết đơn vị hoặc bảo hiểm hưu trí: 1.000 tỷ đồng Việt Nam;

- Kinh doanh bảo hiểm theo quy định tại điểm a khoản này, bảo hiểm liên kết đơn vị và bảo hiểm hưu trí: 1.300 tỷ đồng Việt Nam.

- Vốn điều lệ tối thiểu của doanh nghiệp bảo hiểm phi nhân thọ:

- Kinh doanh bảo hiểm phi nhân thọ (trừ bảo hiểm hàng không, bảo hiểm vệ tinh) và bảo hiểm sức khỏe: 400 tỷ đồng Việt Nam;

- Kinh doanh bảo hiểm phi nhân thọ (trừ bảo hiểm hàng không, bảo hiểm vệ tinh), bảo hiểm sức khỏe và bảo hiểm hàng không hoặc bảo hiểm vệ tinh: 450 tỷ đồng Việt Nam;

- Kinh doanh bảo hiểm phi nhân thọ (trừ bảo hiểm hàng không, bảo hiểm vệ tinh), bảo hiểm sức khỏe, bảo hiểm hàng không và bảo hiểm vệ tinh: 500 tỷ đồng Việt Nam.

- Vốn điều lệ tối thiểu của doanh nghiệp bảo hiểm sức khỏe: 400 tỷ đồng Việt Nam.

- Doanh nghiệp bảo hiểm được thành lập, tổ chức và hoạt động trước ngày 01/7/2023 có số vốn điều lệ thấp hơn mức nêu trên thì trước ngày 01/01/2028 phải hoàn thành việc bổ sung đủ vốn điều lệ và ký quỹ theo quy định.

2.4. Điều kiện về nhân sự

Đối với tổ chức nước ngoài:

Là doanh nghiệp bảo hiểm, doanh nghiệp tái bảo hiểm, tập đoàn tài chính, bảo hiểm nước ngoài;

Được cơ quan có thẩm quyền của nước ngoài xác nhận doanh nghiệp bảo hiểm, doanh nghiệp tái bảo hiểm, tập đoàn tài chính, bảo hiểm nước ngoài không vi phạm nghiêm trọng các quy định của pháp luật về kinh doanh bảo hiểm của nước nơi doanh nghiệp đặt trụ sở chính trong thời hạn 03 năm liên tục gần nhất tính đến thời điểm nộp hồ sơ đề nghị cấp giấy phép;

Lĩnh vực dự kiến đề nghị cấp giấy phép thực hiện tại Việt Nam là lĩnh vực mà doanh nghiệp bảo hiểm, doanh nghiệp tái bảo hiểm, tập đoàn tài chính, bảo hiểm nước ngoài đang trực tiếp thực hiện hoặc có công ty con thực hiện tối thiểu trong 07 năm liên tục gần nhất;

Có tổng tài sản không thấp hơn 02 tỷ Đô la Mỹ vào năm liền kề trước năm nộp hồ sơ đề nghị cấp giấy phép thành lập và hoạt động;

Cam kết hỗ trợ về tài chính, công nghệ, quản trị doanh nghiệp, quản trị rủi ro, điều hành, hoạt động cho doanh nghiệp bảo hiểm, doanh nghiệp tái bảo hiểm dự kiến thành lập tại Việt Nam; bảo đảm doanh nghiệp bảo hiểm, doanh nghiệp tái bảo hiểm này thực hiện các quy định về bảo đảm an toàn tài chính, quản trị rủi ro theo quy định của Luật này;

Doanh nghiệp bảo hiểm, doanh nghiệp tái bảo hiểm, tập đoàn tài chính, bảo hiểm nước ngoài đáp ứng điều kiện trên có thể ủy quyền cho công ty con chuyên thực hiện chức năng đầu tư ra nước ngoài để thành lập doanh nghiệp bảo hiểm, doanh nghiệp tái bảo hiểm tại Việt Nam.

Công ty con chuyên thực hiện chức năng đầu tư ra nước ngoài phải có tổng tài sản không thấp hơn 02 tỷ Đô la Mỹ vào năm liền kề trước năm nộp hồ sơ đề nghị cấp giấy phép thành lập và hoạt động.

Đối với tổ chức Việt Nam: Có tổng tài sản không thấp hơn 2.000 tỷ Đồng Việt Nam vào năm liền kề trước năm nộp hồ sơ đề nghị cấp giấy phép.

3. Thủ tục thành lập công ty bảo hiểm

3.1. Hồ sơ thành lập công ty bảo hiểm

Đối với Công ty TNHH

|

Stt |

Giấy tờ, tài liệu |

|

1 |

Đơn đề nghị cấp Giấy phép theo mẫu quy định tại Phụ lục I ban hành kèm theo Nghị định này |

|

2 |

Dự thảo Điều lệ công ty |

|

3 |

Phương án hoạt động 05 năm đầu phù hợp với lĩnh vực kinh doanh đề nghị cấp Giấy phép (nêu rõ các nghiệp vụ bảo hiểm dự kiến triển khai, thị trường mục tiêu, kênh phân phối, phương pháp trích lập dự phòng nghiệp vụ, chương trình tái bảo hiểm, đầu tư vốn, hiệu quả kinh doanh, khả năng thanh toán, kiểm soát nội bộ, kiểm toán nội bộ, quản trị rủi ro, công nghệ thông tin của doanh nghiệp bảo hiểm, doanh nghiệp tái bảo hiểm) |

|

4 |

Bản sao thẻ căn cước công dân/chứng minh nhân dân/hộ chiếu; phiếu lý lịch tư pháp theo mẫu/giấy tờ tương đương của người nước ngoài do pháp luật nước ngoài quy định; sơ yếu lý lịch, bản sao văn bằng, chứng chỉ và tài liệu khác chứng minh đáp ứng điều kiện, tiêu chuẩn của người dự kiến được bổ nhiệm là Chủ tịch Hội đồng thành viên, Giám đốc/Tổng Giám đốc, Người đại diện theo pháp luật, Chuyên gia tính toán của doanh nghiệp bảo hiểm, doanh nghiệp tái bảo hiểm |

|

5 |

Danh sách thành viên góp vốn và các giấy tờ kèm theo:

|

|

6 |

Danh sách các chủ sở hữu hưởng lợi gồm các thông tin về họ tên, ngày tháng năm sinh, số chứng minh nhân dân hoặc căn cước công dân hoặc số hộ chiếu, quốc tịch (trường hợp có nhiều quốc tịch thì phải ghi đầy đủ các quốc tịch và các địa chỉ đăng ký cư trú tại các quốc gia mang quốc tịch), địa chỉ cư trú tại Việt Nam (nếu có), tỷ lệ sở hữu trực tiếp và gián tiếp tại doanh nghiệp bảo hiểm, doanh nghiệp tái bảo hiểm dự kiến thành lập |

|

7 |

Xác nhận của ngân hàng được phép hoạt động tại Việt Nam về mức vốn điều lệ gửi tại tài khoản phong tỏa mở tại ngân hàng không thấp hơn mức vốn điều lệ tối thiểu quy định tại Điều 35 Nghị định này. Trong đó, nêu rõ số tiền góp vốn của từng thành viên, số tiền phong tỏa, mục đích phong tỏa, thời hạn phong tỏa và điều kiện để mở phong tỏa |

|

8 |

Biên bản họp của các thành viên góp vốn (đối với hồ sơ đề nghị thành lập công ty trách nhiệm hữu hạn 2 thành viên trở lên) về việc:

|

|

9 |

Văn bản của cơ quan có thẩm quyền của nước nơi doanh nghiệp bảo hiểm, doanh nghiệp tái bảo hiểm, tập đoàn tài chính, bảo hiểm nước ngoài góp vốn đặt trụ sở chính xác nhận:

|

|

10 |

Văn bản của cơ quan nhà nước có thẩm quyền về việc tổ chức Việt Nam góp vốn đáp ứng các điều kiện an toàn tài chính và được phép góp vốn thành lập doanh nghiệp bảo hiểm, doanh nghiệp tái bảo hiểm theo quy định pháp luật. Trường hợp pháp luật liên quan không yêu cầu phải có văn bản chấp thuận thì tổ chức góp vốn phải có văn bản xác nhận việc này. |

|

11 |

Văn bản cam kết của các thành viên góp vốn đối với việc đáp ứng điều kiện để được cấp Giấy phép theo Điều 11 Nghị định này và Điều 65 Luật Kinh doanh bảo hiểm |

|

12 |

Văn bản chứng minh tổ chức góp vốn hoạt động trong ngành nghề kinh doanh có yêu cầu vốn pháp định hoặc vốn điều lệ tối thiểu hoặc vốn tối thiểu |

|

13 |

Văn bản về việc ủy quyền cho một cá nhân, tổ chức thay mặt các thành viên góp vốn để thực hiện các thủ tục đề nghị cấp Giấy phép |

Đối với Công ty CP

|

Stt |

Giấy tờ, tài liệu |

|

1 |

Đơn đề nghị cấp Giấy phép theo mẫu quy định tại Phụ lục I ban hành kèm theo Nghị định này |

|

2 |

Dự thảo Điều lệ công ty |

|

3 |

Phương án hoạt động 05 năm đầu phù hợp với lĩnh vực kinh doanh đề nghị cấp Giấy phép (nêu rõ các nghiệp vụ bảo hiểm dự kiến triển khai, thị trường mục tiêu, kênh phân phối, phương pháp trích lập dự phòng nghiệp vụ, chương trình tái bảo hiểm, đầu tư vốn, hiệu quả kinh doanh, khả năng thanh toán, kiểm soát nội bộ, kiểm toán nội bộ, quản trị rủi ro, công nghệ thông tin của doanh nghiệp bảo hiểm, doanh nghiệp tái bảo hiểm) |

|

4 |

Bản sao thẻ căn cước công dân/chứng minh nhân dân/hộ chiếu; phiếu lý lịch tư pháp theo mẫu/giấy tờ tương đương của người nước ngoài do pháp luật nước ngoài quy định; sơ yếu lý lịch, bản sao văn bằng, chứng chỉ và tài liệu khác chứng minh đáp ứng điều kiện, tiêu chuẩn của người dự kiến được bổ nhiệm là Chủ tịch Hội đồng thành viên, Giám đốc/Tổng Giám đốc, Người đại diện theo pháp luật, Chuyên gia tính toán của doanh nghiệp bảo hiểm, doanh nghiệp tái bảo hiểm |

|

5 |

Hồ sơ của cổ đông góp vốn thành lập là cá nhân:

|

|

6 |

Hồ sơ của cổ đông góp từ 10% vốn điều lệ trở lên là tổ chức:

|

|

7 |

Hồ sơ của cổ đông góp vốn dưới 10% vốn điều lệ là tổ chức:

|

|

8 |

Danh sách các chủ sở hữu hưởng lợi gồm các thông tin về họ tên, ngày tháng năm sinh, số chứng minh nhân dân hoặc căn cước công dân hoặc số hộ chiếu, quốc tịch (trường hợp có nhiều quốc tịch thì phải ghi đầy đủ các quốc tịch và các địa chỉ đăng ký cư trú tại các quốc gia mang quốc tịch), địa chỉ cư trú tại Việt Nam (nếu có), tỷ lệ sở hữu trực tiếp và gián tiếp tại doanh nghiệp bảo hiểm, doanh nghiệp tái bảo hiểm dự kiến thành lập. |

|

9 |

Xác nhận của ngân hàng được phép hoạt động tại Việt Nam về mức vốn điều lệ gửi tại tài khoản phong tỏa mở tại ngân hàng không thấp hơn mức vốn điều lệ tối thiểu. Trong đó, nêu rõ số tiền góp vốn của từng cổ đông, số tiền phong tỏa, mục đích phong tỏa, thời hạn phong tỏa và điều kiện để mở phong tỏa. |

|

10 |

Biên bản họp của các cổ đông về việc:

|

|

11 |

Văn bản về việc ủy quyền cho một cá nhân, tổ chức thay mặt cho các cổ đông để thực hiện các thủ tục đề nghị cấp Giấy phép thành lập và hoạt động |

|

12 |

Văn bản của cơ quan nhà nước có thẩm quyền về việc tổ chức Việt Nam góp vốn đáp ứng các điều kiện an toàn tài chính và được phép góp vốn thành lập doanh nghiệp bảo hiểm, doanh nghiệp tái bảo hiểm theo quy định pháp luật. Trường hợp pháp luật liên quan không yêu cầu phải có văn bản chấp thuận thì tổ chức góp vốn phải có văn bản xác nhận việc này |

|

13 |

Văn bản về việc ủy quyền cho một cá nhân, tổ chức thay mặt các thành viên góp vốn để thực hiện các thủ tục đề nghị cấp Giấy phép |

|

14 |

Văn bản của cơ quan có thẩm quyền của nước nơi doanh nghiệp bảo hiểm, doanh nghiệp tái bảo hiểm, tập đoàn tài chính, bảo hiểm nước ngoài góp vốn đặt trụ sở chính xác nhận:

|

|

15 |

Văn bản cam kết của các cổ đông đối với việc đáp ứng điều kiện để được cấp Giấy phép theo khoản 1 Điều 11 Nghị định này và Điều 66 Luật Kinh doanh bảo hiểm |

3.2. Trình tự, thủ tục thành lập công ty bảo hiểm

Căn cứ theo Điều 12, Điều 13, Điều 16 Nghị định số 46/2023/NĐ-CP, thủ tục đề nghị cấp Giấy phép thành lập và hoạt động công ty bảo hiểm như sau:

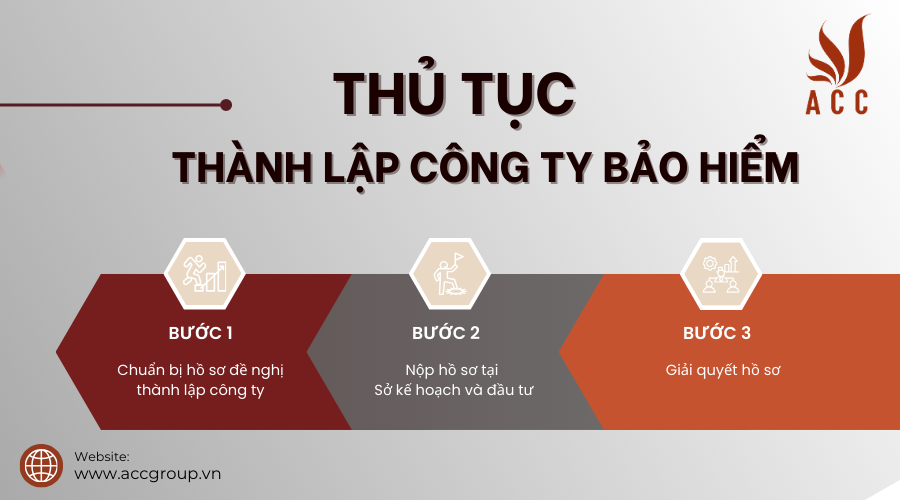

Bước 1: Tổ chức, cá nhân đề nghị cấp Giấy phép thành lập và hoạt động chuẩn bị hồ sơ.

Bước 2: Nộp hồ sơ. Nộp hồ sơ tới Bộ Tài chính theo 01 trong các cách:

- Trực tiếp tại Bộ Tài chính; hoặc

- Gửi qua đường bưu điện; hoặc

- Qua hệ thống dịch vụ công trực tuyến nếu đủ điều kiện áp dụng.

Bước 3: Giải quyết hồ sơ

- Trong thời hạn 30 ngày kể từ ngày nhận được hồ sơ đề nghị cấp Giấy phép, nếu hồ sơ chưa đầy đủ và hợp lệ, Bộ Tài chính thông báo bằng văn bản yêu cầu bổ sung, sửa đổi hồ sơ. Thời hạn bổ sung, sửa đổi hồ sơ của chủ đầu tư tối đa là 06 tháng kể từ ngày ra thông báo. Trường hợp chủ đầu tư không bổ sung, sửa đổi hồ sơ theo đúng thời hạn quy định, Bộ Tài chính từ chối xem xét cấp Giấy phép. Tổng thời gian để tổ chức, cá nhân bổ sung, sửa đổi hồ sơ tối đa là 12 tháng kể từ ngày Bộ Tài chính thông báo lần đầu. Quá thời hạn trên, tổ chức, cá nhân không hoàn thiện hồ sơ, tài liệu, Bộ Tài chính có quyền từ chối xem xét cấp Giấy phép.

- Trong thời hạn 60 ngày kể từ ngày nhận đủ hồ sơ hợp lệ, Bộ Tài chính cấp Giấy phép thành lập và hoạt động cho doanh nghiệp bảo hiểm, doanh nghiệp tái bảo hiểm, chi nhánh nước ngoài tại Việt Nam.

- Trường hợp từ chối cấp Giấy phép, Bộ Tài chính có văn bản giải thích rõ lý do (chỉ được từ chối cấp Giấy phép khi tổ chức, cá nhân tham gia góp vốn/doanh nghiệp bảo hiểm, doanh nghiệp tái bảo hiểm, chi nhánh nước ngoài tại Việt Nam dự kiến thành lập không đáp ứng đủ điều kiện, hồ sơ cấp Giấy phép theo quy định/tổ chức, cá nhân gian lận, giả mạo các giấy tờ, tài liệu đề nghị cấp Giấy phép.

4. Điều kiện trước khi chính thức hoạt động công ty cổ phần bảo hiểm

Sau khi công ty bảo hiểm đi vào hoạt động kinh doanh thì doanh nghiệp cần lưu ý một số vấn đề sau:

- Tiến hành treo bảng hiệu công ty bảo hiểm

- Doanh nghiệp đăng ký mua chữ ký số:

- Tiến hành thuê kế toán viên và sử dụng dịch vụ kế toán

- Công ty bảo hiểm cần khắc con dấu của công ty

- Công ty bảo hiểm cần thực hiện phát hành hóa đơn giá trị gia tăng

- Doanh nghiệp cần tiến hành góp vốn theo quy định

- Thực hiện kê khai và đóng thuế

- Thực hiện đăng ký tài khoản ngân hàng

5. Câu hỏi thường gặp

5.1. Tổ chức, cá nhân nước ngoài có thể thành lập công ty bảo hiểm ở Việt Nam không?

Có, tổ chức, cá nhân nước ngoài được phép thành lập công ty bảo hiểm tại Việt Nam, nhưng phải đáp ứng các điều kiện sau:

- Điều kiện chung:

- Có đủ năng lực tài chính và trình độ chuyên môn theo quy định của pháp luật Việt Nam.

- Tuân thủ các quy định của pháp luật Việt Nam về bảo hiểm.

- Có cam kết hoạt động kinh doanh bảo hiểm tại Việt Nam dài hạn.

- Điều kiện cụ thể:

- Phải được cơ quan có thẩm quyền của nước sở tại cấp phép hoạt động kinh doanh bảo hiểm.

- Có vốn điều lệ tối thiểu theo quy định của pháp luật Việt Nam.

- Có văn phòng đại diện tại Việt Nam.

- Cá nhân nước ngoài:

- Phải có đủ năng lực tài chính và trình độ chuyên môn theo quy định của pháp luật Việt Nam.

- Có giấy phép lao động hoặc giấy phép cư trú dài hạn tại Việt Nam.

- Đầu tư vào công ty bảo hiểm Việt Nam dưới hình thức góp vốn.

5.2. Các loại hình công ty bảo hiểm được phép thành lập?

- Công ty bảo hiểm phi nhân thọ.

- Công ty bảo hiểm nhân thọ.

- Công ty tái bảo hiểm.

5.3. Các trường hợp không được phép thành lập công ty bảo hiểm?

- Các tổ chức, cá nhân đang bị áp dụng biện pháp xử phạt hành chính về vi phạm pháp luật trong lĩnh vực bảo hiểm.

- Các tổ chức, cá nhân có liên quan đến hành vi lừa đảo, gian lận trong lĩnh vực bảo hiểm.

- Các tổ chức, cá nhân không đáp ứng các điều kiện về vốn điều lệ, năng lực tài chính, trình độ chuyên môn theo quy định của pháp luật.

Nội dung bài viết:

Bình luận