Tài sản doanh nghiệp là một trong những yếu tố cốt lõi quyết định đến sự tồn tại và phát triển của mỗi doanh nghiệp. Đây là tất cả những tài nguyên và nguồn lực mà doanh nghiệp sở hữu hoặc kiểm soát, bao gồm cả tài sản hữu hình như máy móc, thiết bị, đất đai, và tài sản vô hình như thương hiệu, quyền sở hữu trí tuệ. Việc hiểu rõ về tài sản doanh nghiệp giúp các nhà quản lý có thể đưa ra các chiến lược kinh doanh phù hợp, đảm bảo sử dụng hiệu quả nguồn lực để tối đa hóa lợi nhuận và phát triển bền vững. Mời các bạn cùng Công ty Luật ACC tìm hiểu chi tiết về Tài sản doanh nghiệp là gì?.

Tài sản doanh nghiệp là gì?

1. Tài sản doanh nghiệp là gì?

Tài sản doanh nghiệp là toàn bộ các giá trị vật chất và phi vật chất mà một doanh nghiệp sở hữu, kiểm soát hoặc có quyền sử dụng, nhằm phục vụ cho các hoạt động kinh doanh, sản xuất, và đầu tư. Tài sản của doanh nghiệp được chia thành hai nhóm chính: tài sản hữu hình và tài sản vô hình.

- Tài sản hữu hình: Đây là những tài sản có hình thái vật chất cụ thể, có thể thấy, đo lường và định giá được. Bao gồm:

- Bất động sản: Đất đai, nhà xưởng, văn phòng, và các công trình xây dựng khác.

- Máy móc và thiết bị: Các máy móc sản xuất, thiết bị công nghệ, phương tiện vận tải, và các công cụ lao động khác.

- Nguyên vật liệu và hàng hóa: Nguyên liệu đầu vào, sản phẩm dở dang, thành phẩm, và hàng hóa tồn kho.

- Tiền mặt và các khoản tương đương tiền: Tiền mặt, tiền gửi ngân hàng, và các khoản đầu tư ngắn hạn có khả năng thanh khoản cao.

- Tài sản vô hình: Đây là những tài sản không có hình thái vật chất cụ thể nhưng có giá trị kinh tế và có thể mang lại lợi ích cho doanh nghiệp. Bao gồm:

- Quyền sở hữu trí tuệ: Bằng sáng chế, bản quyền, nhãn hiệu, và các quyền sở hữu công nghiệp khác.

- Thương hiệu và uy tín: Danh tiếng của doanh nghiệp, giá trị thương hiệu, mối quan hệ khách hàng.

- Quyền sử dụng đất: Các quyền pháp lý liên quan đến việc sử dụng đất trong một thời gian dài hạn.

- Phần mềm và công nghệ: Phần mềm, hệ thống quản lý, cơ sở dữ liệu, và các tài sản công nghệ khác.

Ngoài hai nhóm chính trên, tài sản doanh nghiệp còn bao gồm các khoản phải thu từ khách hàng, các khoản đầu tư tài chính dài hạn và ngắn hạn, và các khoản bảo hiểm, bảo lãnh.

Tài sản doanh nghiệp đóng vai trò quyết định trong việc tạo ra lợi nhuận, duy trì hoạt động và phát triển bền vững. Việc quản lý tài sản một cách hiệu quả giúp doanh nghiệp tối ưu hóa nguồn lực, giảm thiểu rủi ro, và nâng cao giá trị trên thị trường.

>> Tham khảo thêm thông tin tại Phân biệt tổng tài sản và vốn chủ sở hữu

2. Làm thế nào để phân biệt giữa tài sản cố định và tài sản lưu động trong doanh nghiệp?

Để phân biệt giữa tài sản cố định và tài sản lưu động trong doanh nghiệp, bạn cần hiểu rõ các đặc điểm và tiêu chí cơ bản của từng loại tài sản:

2.1. Tài sản cố định:

- Đặc điểm:

- Thời gian sử dụng dài hạn: Tài sản cố định có thời gian sử dụng thường trên một năm và không bị tiêu hao hết trong một chu kỳ kinh doanh.

- Giá trị lớn: Thường có giá trị cao và đóng vai trò quan trọng trong hoạt động sản xuất kinh doanh của doanh nghiệp.

- Mục đích sử dụng: Được sử dụng để sản xuất, cung cấp dịch vụ, cho thuê, hoặc phục vụ các hoạt động quản lý của doanh nghiệp.

- Ví dụ:

- Bất động sản như đất đai, nhà xưởng, văn phòng.

- Máy móc, thiết bị sản xuất.

- Phương tiện vận tải, xe cộ.

- Tài sản vô hình như quyền sở hữu trí tuệ, phần mềm, thương hiệu.

2.2. Tài sản lưu động:

- Đặc điểm:

- Thời gian sử dụng ngắn hạn: Tài sản lưu động có thời gian luân chuyển và sử dụng ngắn, thường dưới một năm hoặc trong một chu kỳ kinh doanh.

- Dễ chuyển đổi thành tiền mặt: Các tài sản lưu động thường có tính thanh khoản cao, dễ dàng chuyển đổi thành tiền mặt để đáp ứng nhu cầu tài chính ngắn hạn của doanh nghiệp.

- Mục đích sử dụng: Được sử dụng trong quá trình sản xuất, kinh doanh hoặc thanh toán các nghĩa vụ ngắn hạn của doanh nghiệp.

- Ví dụ:

- Tiền mặt và các khoản tương đương tiền.

- Hàng tồn kho như nguyên vật liệu, sản phẩm dở dang, thành phẩm.

- Các khoản phải thu từ khách hàng.

- Chứng khoán ngắn hạn, các khoản đầu tư tài chính ngắn hạn.

2.3. Phân biệt tài sản cố định và tài sản lưu động:

- Thời gian sử dụng: Tài sản cố định có thời gian sử dụng dài hạn, còn tài sản lưu động có thời gian sử dụng ngắn hạn.

- Tính thanh khoản: Tài sản cố định thường khó chuyển đổi nhanh chóng thành tiền mặt, trong khi tài sản lưu động có tính thanh khoản cao.

- Mục đích sử dụng: Tài sản cố định phục vụ lâu dài cho hoạt động kinh doanh, còn tài sản lưu động phục vụ cho nhu cầu tài chính ngắn hạn và chu kỳ sản xuất kinh doanh thường xuyên của doanh nghiệp.

- Sự tiêu hao: Tài sản cố định thường không bị tiêu hao hết trong một chu kỳ kinh doanh, còn tài sản lưu động thường được tiêu hao hoặc chuyển đổi thành tiền trong chu kỳ kinh doanh ngắn hạn.

Nhờ các tiêu chí này, doanh nghiệp có thể xác định và phân loại chính xác các loại tài sản, từ đó quản lý và sử dụng chúng một cách hiệu quả trong hoạt động kinh doanh.

>> Tham khảo thêm thông tin tại Tổng giá trị tài sản của doanh nghiệp là gì?

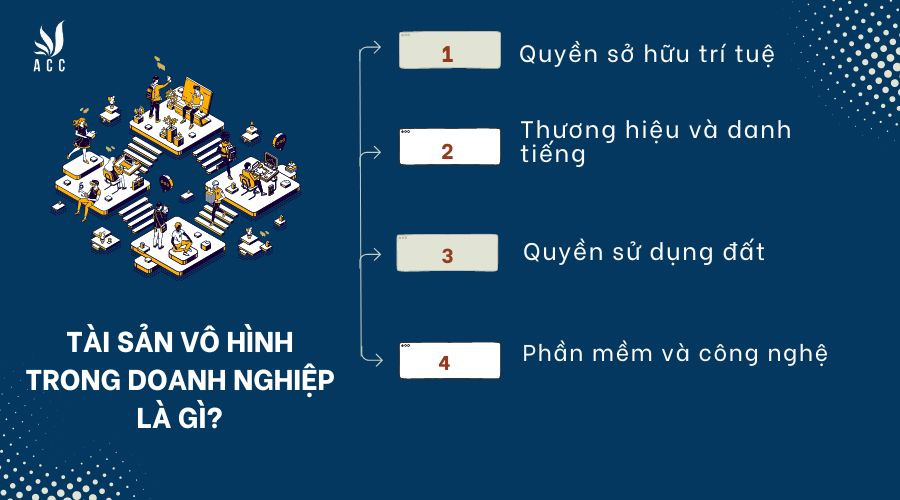

3. Tài sản vô hình trong doanh nghiệp là gì và có giá trị như thế nào?

Tài sản vô hình trong doanh nghiệp là gì?

Tài sản vô hình trong doanh nghiệp là những tài sản không có hình thái vật chất cụ thể nhưng mang lại giá trị kinh tế và lợi ích lâu dài cho doanh nghiệp. Mặc dù không thể nhìn thấy hoặc chạm vào, tài sản vô hình có thể đóng vai trò quan trọng trong việc tạo ra lợi thế cạnh tranh và giá trị bền vững cho doanh nghiệp.

3.1 Các loại tài sản vô hình phổ biến:

- Quyền sở hữu trí tuệ:

- Bằng sáng chế: Quyền độc quyền sản xuất, sử dụng, hoặc bán một phát minh hoặc cải tiến trong một thời gian nhất định.

- Bản quyền: Quyền bảo hộ đối với các tác phẩm sáng tạo như sách, âm nhạc, phim ảnh, phần mềm.

- Thương hiệu và nhãn hiệu: Nhận diện thương mại, logo, và tên gọi được pháp luật bảo hộ, giúp phân biệt sản phẩm hoặc dịch vụ của doanh nghiệp với các đối thủ cạnh tranh.

- Bí mật kinh doanh: Thông tin mật như công thức, quy trình sản xuất, chiến lược kinh doanh mà doanh nghiệp giữ bí mật để tạo ra lợi thế cạnh tranh.

- Thương hiệu và danh tiếng:

- Giá trị thương hiệu (brand equity) bao gồm sự nhận biết của khách hàng, lòng trung thành, và uy tín của doanh nghiệp trên thị trường. Đây là tài sản vô hình có thể tạo ra doanh thu bền vững và mở rộng thị phần cho doanh nghiệp.

- Quyền sử dụng đất:

- Quyền pháp lý để sử dụng đất trong một thời gian dài hạn. Mặc dù đất đai là tài sản hữu hình, nhưng quyền sử dụng đất lại là một tài sản vô hình có giá trị lớn.

- Phần mềm và công nghệ:

- Các hệ thống phần mềm, ứng dụng, và công nghệ độc quyền phát triển bởi doanh nghiệp hoặc được cấp phép sử dụng. Những công nghệ này có thể tối ưu hóa hoạt động kinh doanh và mang lại lợi thế cạnh tranh.

3.2 Giá trị của tài sản vô hình:

- Lợi thế cạnh tranh: Tài sản vô hình như thương hiệu mạnh, công nghệ độc quyền, hoặc quyền sở hữu trí tuệ giúp doanh nghiệp khác biệt hóa sản phẩm và dịch vụ, từ đó tạo ra lợi thế cạnh tranh trên thị trường.

- Tăng cường giá trị doanh nghiệp: Tài sản vô hình, mặc dù không có hình thái vật chất, nhưng có thể đóng góp đáng kể vào tổng giá trị của doanh nghiệp. Ví dụ, một thương hiệu nổi tiếng có thể giúp doanh nghiệp gia tăng giá trị thị trường và thu hút đầu tư.

- Tạo ra nguồn thu nhập bền vững: Tài sản vô hình như quyền sở hữu trí tuệ hoặc công nghệ độc quyền có thể tạo ra nguồn thu nhập ổn định thông qua việc cấp phép sử dụng, thu phí bản quyền hoặc khai thác thương mại.

- Định vị thị trường: Danh tiếng, mối quan hệ khách hàng, và thương hiệu là những tài sản vô hình giúp doanh nghiệp duy trì và mở rộng vị thế trên thị trường, xây dựng lòng tin với khách hàng và đối tác.

Mặc dù không thể dễ dàng định giá như tài sản hữu hình, tài sản vô hình thường có giá trị tiềm ẩn rất lớn và có thể quyết định sự thành bại của một doanh nghiệp trong dài hạn.

>> Mời các bạn tham khảo thêm thông tin tại Phân biệt tài sản và nguồn vốn của doanh nghiệp

4. Doanh nghiệp có quyền sử dụng tài sản của mình như thế nào theo quy định pháp luật?

Doanh nghiệp có quyền sử dụng tài sản của mình theo các quy định pháp luật nhằm phục vụ các hoạt động kinh doanh và phát triển. Dưới đây là các quyền sử dụng tài sản của doanh nghiệp theo quy định pháp luật tại Việt Nam:

4.1. Quyền sở hữu và sử dụng tài sản:

- Sở hữu và quản lý: Doanh nghiệp có quyền sở hữu, quản lý, và sử dụng tài sản theo cách mà doanh nghiệp cho là hợp lý để đạt được mục tiêu kinh doanh. Điều này bao gồm quyền sử dụng tài sản để sản xuất, cung cấp dịch vụ, hoặc thực hiện các hoạt động khác.

- Chuyển nhượng: Doanh nghiệp có quyền chuyển nhượng tài sản của mình cho các bên khác thông qua việc bán, cho thuê, tặng cho, hoặc trao đổi tài sản. Quy trình chuyển nhượng phải tuân thủ các quy định pháp luật về hợp đồng và giao dịch tài sản.

4.2. Quyền thế chấp và cầm cố tài sản:

- Thế chấp: Doanh nghiệp có quyền thế chấp tài sản để đảm bảo nghĩa vụ tài chính hoặc vay vốn. Tài sản thế chấp phải được đăng ký và công nhận theo quy định của pháp luật để có hiệu lực pháp lý.

- Cầm cố: Doanh nghiệp cũng có quyền cầm cố tài sản để đảm bảo nghĩa vụ trả nợ. Các quy định về cầm cố tài sản được điều chỉnh bởi Luật Dân sự và các văn bản pháp luật liên quan.

4.3. Quyền khai thác và cho thuê tài sản:

- Cho thuê: Doanh nghiệp có quyền cho thuê tài sản của mình để thu lợi từ việc cho thuê. Hợp đồng cho thuê tài sản phải được lập và thực hiện theo các quy định của pháp luật về hợp đồng và cho thuê tài sản.

- Khai thác: Doanh nghiệp có quyền khai thác tài sản của mình để tạo ra lợi nhuận, bao gồm việc sử dụng tài sản vào các hoạt động sản xuất kinh doanh hoặc khai thác giá trị thương mại của tài sản vô hình như quyền sở hữu trí tuệ.

4.4. Quyền bảo trì và bảo dưỡng:

- Bảo trì: Doanh nghiệp có trách nhiệm bảo trì và bảo dưỡng tài sản để duy trì tình trạng hoạt động tốt và kéo dài tuổi thọ của tài sản. Các quy định về bảo trì tài sản có thể được quy định trong các hợp đồng, hướng dẫn sử dụng, hoặc tiêu chuẩn ngành.

4.5. Quyền sử dụng tài sản theo hợp đồng và pháp luật:

- Hợp đồng: Doanh nghiệp có thể sử dụng tài sản theo các hợp đồng đã ký kết với các bên liên quan, như hợp đồng thuê tài sản, hợp đồng cung cấp dịch vụ, hoặc hợp đồng cho mượn tài sản.

- Tuân thủ pháp luật: Doanh nghiệp phải sử dụng tài sản của mình theo đúng quy định của pháp luật, bao gồm việc tuân thủ các quy định về bảo vệ môi trường, an toàn lao động, và các quy định khác liên quan đến tài sản.

4.6. Quyền yêu cầu bảo vệ quyền lợi:

- Khi có tranh chấp: Doanh nghiệp có quyền yêu cầu các cơ quan chức năng bảo vệ quyền lợi của mình khi có tranh chấp liên quan đến tài sản, bao gồm việc khởi kiện ra tòa án hoặc yêu cầu cơ quan có thẩm quyền giải quyết.

Những quyền sử dụng tài sản này giúp doanh nghiệp tối ưu hóa nguồn lực và tăng cường hiệu quả hoạt động, đồng thời đảm bảo tuân thủ các quy định pháp luật liên quan đến quản lý và sử dụng tài sản.

>> Tham khảo bài viết Xác định tài sản của doanh nghiệp tư nhân để được cung cấp thêm thông tin

5. Câu hỏi thường gặp

Tài sản nào của doanh nghiệp được coi là tài sản cố định?

Tài sản cố định của doanh nghiệp là những tài sản có giá trị lớn và thời gian sử dụng dài hạn, thường trên một năm. Các tài sản cố định bao gồm đất đai, nhà xưởng, máy móc, thiết bị, phương tiện vận tải, và các tài sản khác phục vụ trực tiếp cho hoạt động sản xuất kinh doanh của doanh nghiệp. Tài sản cố định có thể là tài sản hữu hình như máy móc, nhà xưởng hoặc tài sản vô hình như quyền sở hữu trí tuệ, phần mềm. Những tài sản này được doanh nghiệp sử dụng liên tục và không bị tiêu hao trong quá trình sản xuất kinh doanh hàng ngày.

Tài sản của doanh nghiệp có thể bị phong tỏa trong trường hợp nào?

Tài sản của doanh nghiệp có thể bị phong tỏa trong một số trường hợp nhất định, chẳng hạn như khi doanh nghiệp vi phạm pháp luật, không thực hiện nghĩa vụ tài chính đối với nhà nước hoặc các đối tác kinh doanh, hoặc khi có tranh chấp liên quan đến tài sản. Các cơ quan chức năng có thể ra quyết định phong tỏa tài sản để đảm bảo quyền lợi của các bên liên quan hoặc thực hiện các biện pháp cưỡng chế theo quy định của pháp luật. Trong trường hợp này, doanh nghiệp không được phép sử dụng hoặc chuyển nhượng tài sản bị phong tỏa cho đến khi có quyết định giải tỏa từ cơ quan có thẩm quyền.

Tài sản doanh nghiệp được phân loại như thế nào trong báo cáo tài chính?

Trong báo cáo tài chính, tài sản của doanh nghiệp thường được phân loại thành tài sản ngắn hạn và tài sản dài hạn. Tài sản ngắn hạn bao gồm tiền mặt, các khoản phải thu, hàng tồn kho, và các khoản đầu tư ngắn hạn có khả năng thanh khoản cao trong vòng một năm. Tài sản dài hạn bao gồm tài sản cố định, đầu tư dài hạn, quyền sử dụng đất, và các tài sản vô hình có thời gian sử dụng dài hơn một năm. Sự phân loại này giúp doanh nghiệp quản lý tài sản hiệu quả và cung cấp thông tin chính xác cho các nhà đầu tư và các bên liên quan.

Tài sản doanh nghiệp, bao gồm cả tài sản hữu hình và vô hình, đóng vai trò then chốt trong việc hình thành và duy trì giá trị cũng như sự phát triển bền vững của doanh nghiệp. Các tài sản này không chỉ cung cấp nguồn lực cần thiết cho hoạt động sản xuất, kinh doanh mà còn tạo ra lợi thế cạnh tranh và hỗ trợ trong việc mở rộng thị trường. Hiểu rõ về tài sản doanh nghiệp giúp các nhà quản lý đưa ra các quyết định chiến lược phù hợp, từ đó tối ưu hóa việc sử dụng và quản lý tài sản nhằm đạt được hiệu quả kinh doanh tốt nhất.

Nội dung bài viết:

Bình luận