Bạn đã bao giờ tự hỏi "Tài khoản kế toán là gì?" - một khái niệm cơ bản nhưng cực kỳ quan trọng trong lĩnh vực kế toán của mỗi doanh nghiệp. Tài khoản kế toán không chỉ đơn giản là một danh mục các số liệu hay một hệ thống mã số, mà còn là bản thể phản ánh toàn bộ hoạt động tài chính của doanh nghiệp. Nó là cơ sở để ghi nhận, phân loại và tổng hợp các giao dịch kinh tế, từ việc thu chi đến quản lý tài sản và nguồn vốn. Đồng thời, trong mỗi tài khoản, đều ẩn chứa những thông tin quan trọng về tình hình tài chính, hiệu quả kinh doanh và nguồn lực của doanh nghiệp. Hãy cùng ACC khám phá thêm về các loại tài khoản kế toán và ý nghĩa của chúng trong việc quản lý tài chính và định hình chiến lược kinh doanh của một tổ chức.

Tài khoản kế toán là gì? Các loại tài khoản

1. Tài khoản kế toán là gì?

Tài khoản kế toán đóng vai trò quan trọng trong quá trình kế toán của một doanh nghiệp. Đây là công cụ giúp cho việc phân loại các đối tượng kế toán một cách rõ ràng và có hệ thống, từ đó tạo điều kiện cho việc phản ánh, kiểm tra và giám sát về tình hình tài chính và hoạt động kinh doanh của doanh nghiệp.

Mỗi tài khoản kế toán đều được thiết lập để phản ánh một loại hoặc một nhóm đối tượng kế toán cụ thể, như tài sản, nguồn vốn, hoặc các quá trình sản xuất kinh doanh khác nhau. Qua việc phân loại này, doanh nghiệp có thể theo dõi và phản ánh một cách cụ thể về từng đối tượng kế toán một cách có hệ thống.

Mục đích chính của việc sử dụng tài khoản kế toán là để tạo ra một hệ thống phản ánh kế toán có cấu trúc và logic, giúp cho việc quản lý tài chính và hoạt động kinh doanh trở nên hiệu quả hơn. Điều này giúp cho các quyết định quản lý được đưa ra dựa trên thông tin kế toán được cung cấp từ các tài khoản này trở nên chính xác và đáng tin cậy.

2. Kết cấu của tài khoản kế toán

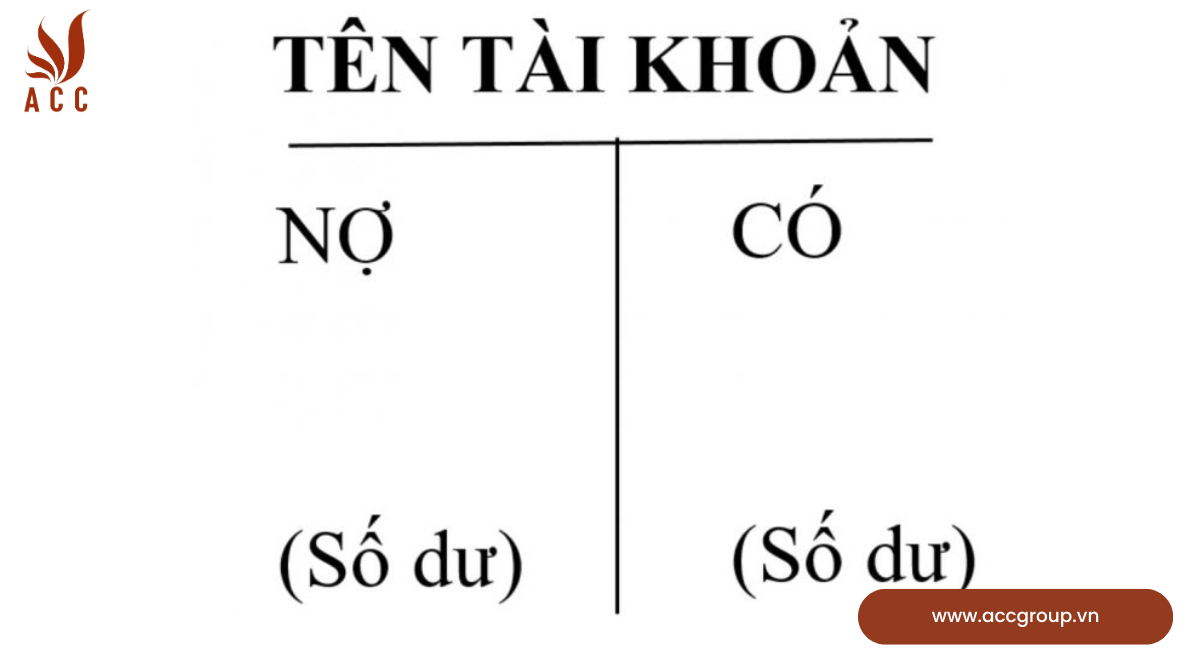

Kết cấu của một tài khoản kế toán được xác định bởi các yếu tố cơ bản như sau:

Kết cấu của tài khoản kế toán

- Ở trung tâm của mỗi tài khoản kế toán là việc ghi nhận số hiệu và tên của tài khoản. Đây là thông tin cơ bản nhất để xác định một tài khoản kế toán cụ thể.

- Phân chia tài khoản kế toán thành hai phần, bên trái và bên phải, theo quy ước trong kế toán được gọi là "bên Nợ" và "bên Có" tương ứng. Đây là cách tiếp cận truyền thống trong kế toán để phản ánh hai mặt của một giao dịch hoặc sự kiện kinh tế.

Thuật ngữ "Nợ" và "Có" là thuật ngữ quan trọng trong kế toán, đại diện cho hai bên của một tài khoản kế toán. Khi có các sự kiện kinh tế phát sinh liên quan đến các đối tượng kế toán, như giao dịch hoặc các biến động, việc ghi nhận sự thay đổi này được thực hiện bằng cách ghi "Nợ" tài khoản tương ứng với đối tượng kế toán cụ thể, đồng thời ghi "Có" tài khoản phản ánh đối tượng kế toán liên quan. Điều này giúp phản ánh và theo dõi sự chuyển động và biến đổi của các đối tượng kế toán trong quá trình kinh doanh và tài chính của doanh nghiệp.

3. Các loại tài khoản

Các loại tài khoản kế toán đóng vai trò quan trọng trong việc phân loại và phản ánh các đối tượng kế toán của doanh nghiệp. Danh mục này bao gồm các loại tài khoản khác nhau, mỗi loại đều có ý nghĩa và chức năng riêng.

Loại 1 và Loại 2 tương ứng với tài sản ngắn hạn và dài hạn, phản ánh giá trị của các tài sản mà doanh nghiệp sở hữu. Các tài khoản trong nhóm này thường ghi Nợ khi phát sinh tăng và ghi Có khi phát sinh giảm, với số dư cuối kỳ ghi ở bên Nợ.

Loại 3 và Loại 4 là nhóm tài khoản nguồn vốn, phản ánh nợ phải trả và nguồn vốn chủ sở hữu của doanh nghiệp. Tài khoản trong nhóm này thường ghi Có khi phát sinh tăng và ghi Nợ khi phát sinh giảm, với số dư cuối kỳ ghi ở bên Có.

Loại 5 và Loại 7 phản ánh doanh thu và thu nhập khác của doanh nghiệp. Tài khoản trong nhóm này thường phát sinh tăng ghi bên Có và giảm ghi bên Nợ, không có số dư cuối kỳ.

Loại 6 và Loại 8 là nhóm tài khoản phản ánh chi phí sản xuất, kinh doanh và các chi phí khác của doanh nghiệp. Tài khoản trong nhóm này thường phát sinh tăng ghi bên Nợ và giảm ghi bên Có, cũng không có số dư cuối kỳ.

Loại 9 được sử dụng để kết chuyển doanh thu và chi phí vào kết quả kinh doanh cuối kỳ. Tài khoản này ghi bên Nợ cho chi phí và ghi bên Có cho doanh thu, không có số dư cuối kỳ.

Loại 0 là các tài khoản ngoài bảng, áp dụng phương pháp ghi đơn, chỉ ghi bên Nợ hoặc bên Có mà thôi.

Mỗi loại tài khoản đều có cấu trúc ghi rõ ràng, phản ánh các khía cạnh khác nhau của hoạt động kinh doanh và tài chính của doanh nghiệp.

4. Nội dung của phương pháp tài khoản kế toán

Phương pháp tài khoản kế toán là một cách tiếp cận cơ bản và cần thiết trong lĩnh vực kế toán của một doanh nghiệp. Phương pháp này được thực hiện bằng việc mở các tài khoản kế toán theo từng đối tượng kế toán riêng biệt như tài sản, nguồn vốn, doanh thu và chi phí. Mỗi đối tượng kế toán có nội dung kinh tế riêng, phản ánh sự vận động theo hai mặt đối lập như thu và chi, nợ phải trả và đã trả nợ, và các mặt vận động khác.

Để phản ánh thường xuyên, liên tục và có hệ thống về sự vận động của các đối tượng kế toán, kết cấu của tài khoản kế toán được thiết lập với hai phần chính để phản ánh sự vận động của các mặt đối lập này.

Tài khoản kế toán đóng vai trò như các tờ sổ hoặc trang sổ để phản ánh và theo dõi các nghiệp vụ kinh tế phát sinh một cách có hệ thống, từ đó cung cấp thông tin cho nhà quản lý về tình hình biến động của từng đối tượng kế toán. Thông qua phương pháp tài khoản, các nghiệp vụ kinh tế, tài chính được sắp xếp và phân loại theo từng đối tượng kế toán và từng loại hoạt động kinh doanh, giúp hệ thống hóa và tổng hợp thông tin thuận lợi hơn.

Đặc biệt, phương pháp này yêu cầu theo dõi và kiểm soát từng đối tượng cụ thể bởi vì chúng không ngừng biến động và không thể dựa vào phương pháp chứng từ và phương pháp tính giá mà phải sử dụng phương pháp tài khoản để thực hiện. Điều này giúp đảm bảo rằng thông tin kế toán được cung cấp là chính xác và đáng tin cậy cho quản lý doanh nghiệp.

Nội dung của phương pháp tài khoản kế toán

5. Ý nghĩa của hệ thống tài khoản kế toán

Hệ thống tài khoản kế toán mang lại nhiều ý nghĩa quan trọng đối với hoạt động kinh doanh của một doanh nghiệp. Bảng tài khoản kế toán không chỉ là một công cụ quản lý mà còn là một phần không thể thiếu trong quá trình thực hiện các khai báo quyết toán và quản lý tài chính.

Trong đó, hệ thống tài khoản kế toán đem lại các lợi ích cụ thể như sau:

- Cung cấp đầy đủ và chi tiết các thông tin số liệu về tài sản, nguồn thu chi của doanh nghiệp một cách rõ ràng nhất. Điều này giúp cho quản lý có cái nhìn toàn diện về tình hình tài chính và kinh doanh của doanh nghiệp.

- Tiết kiệm thời gian và công sức khi kiểm kê hoặc xem lại thông tin tài chính tại một thời điểm nhất định. Việc có sẵn bảng tài khoản kế toán giúp cho việc truy xuất thông tin trở nên nhanh chóng và hiệu quả hơn.

- Biểu thị giá trị bằng con số chính xác và rõ ràng, cho phép quản lý theo dõi sự chênh lệch và biến động của các chỉ tiêu tài chính theo thời gian. Điều này giúp cho quản lý có cái nhìn rõ ràng về hiệu suất hoạt động kinh doanh của doanh nghiệp và đưa ra các quyết định có cơ sở.

Bên cạnh đó, hệ thống tài khoản kế toán còn giảm thời gian và công sức để tổng hợp số liệu khi cần biết tại một thời điểm cụ thể, cho biết giá trị của đối tượng tài chính và biến động của nó sau một khoảng thời gian. Các tài khoản kế toán cũng đóng vai trò quan trọng trong việc hệ thống hóa số liệu và cung cấp thông tin cho kế toán để lên các chỉ tiêu trong báo cáo, là một phần không thể thiếu trong quá trình quản lý và ra quyết định của doanh nghiệp. Phương pháp tài khoản kế toán cũng là cầu nối trung gian giữa nhu cầu phản ánh từng nghiệp vụ kinh tế riêng lẻ với nhu cầu tổng hợp thông tin để lên các chỉ tiêu trong báo cáo kế toán, làm cho quá trình này trở nên hiệu quả và chính xác hơn.

6. Yếu tố để lựa chọn tài khoản kế toán

Việc lựa chọn tài khoản kế toán phù hợp đòi hỏi căn cứ vào một số yếu tố quan trọng, được quy định cụ thể trong quyết định số 48/2006/QĐ-BTC và phản ánh tình hình tài chính, hoạt động kinh doanh của doanh nghiệp.

- Tài sản và nguồn vốn của doanh nghiệp: Đây là một yếu tố quan trọng khi lựa chọn tài khoản kế toán. Tùy thuộc vào quy mô, loại hình hoạt động kinh doanh của doanh nghiệp mà cần xác định các loại tài khoản phù hợp, bao gồm tài sản ngắn hạn, tài sản dài hạn, nợ phải trả, và vốn chủ sở hữu.

- Nhu cầu quản lý thông tin: Mỗi doanh nghiệp có những nhu cầu quản lý thông tin riêng biệt. Việc lựa chọn tài khoản kế toán cần phải tùy chỉnh sao cho phản ánh đầy đủ và chính xác nhất về tình hình tài chính, kết quả kinh doanh của doanh nghiệp.

- Quy định của cơ quan chức năng: Các hệ thống tài khoản kế toán được ban hành dựa trên quyết định của Bộ Tài chính hoặc các cơ quan chức năng có thẩm quyền. Việc lựa chọn tài khoản kế toán cần phải tuân thủ quy định của các quyết định này, đồng thời phải cập nhật các thay đổi mới nhất.

Ví dụ, doanh nghiệp vừa và nhỏ có thể sử dụng một hệ thống tài khoản riêng, phù hợp với quy mô và nhu cầu quản lý của họ. Tuy nhiên, hệ thống tài khoản theo Thông tư 200 có thể áp dụng cho mọi doanh nghiệp, bất kể quy mô lớn nhỏ khác nhau, nhưng cũng cần điều chỉnh cho phù hợp với từng trường hợp cụ thể.

Yếu tố để lựa chọn tài khoản kế toán

Việc hiểu rõ về "Tài khoản kế toán là gì?" và các loại tài khoản tương ứng không chỉ là một nhiệm vụ cần thiết mà còn là một phần quan trọng của việc quản lý tài chính doanh nghiệp. Bằng cách hiểu và áp dụng các loại tài khoản một cách hiệu quả, một doanh nghiệp có thể xây dựng và duy trì một hệ thống kế toán chặt chẽ, giúp họ theo dõi và đánh giá hiệu quả hoạt động kinh doanh của mình.

Nội dung bài viết:

Bình luận