Tài khoản đối ứng được hiểu là những khoản phát sinh giữa bên nợ và bên có. Đối ứng tài khoản là phương pháp để kiểm tra thông tin, quá trình luân chuyển của các đối tượng kế toán theo những mối quan hệ được phản ứng trong từng nghiệp vụ kế toán.

Tài khoản đối ứng là gì?

1. Các yếu tố tạo nên tài khoản đối ứng

Để có thể đảm bảo việc tổng hợp thông tin về hoạt động luân chiểu của các đối tượng nghiệp vụ kế toán. Phương pháp đối ứng tài khoản hiện này thường được tạo nên từ hai yếu tố chính gồm:

- Hệ thống các tài khoản kế toán

- Quan hệ đối ứng trong kế toán

2. Các quan hệ đối ứng khác nhau của tài khoản kế toán.

2.1 Quan hệ đối ứng tài khoản cơ bản

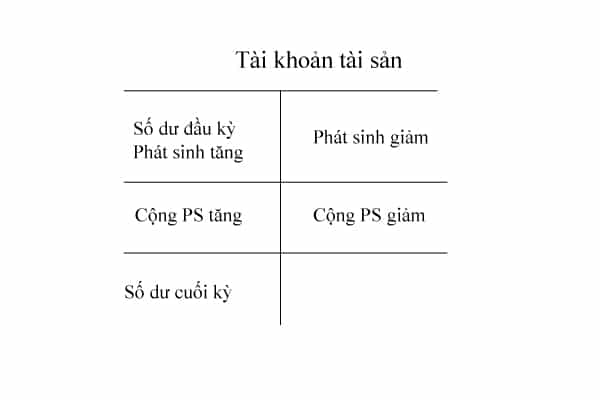

Tài khoản tài sản đối ứng

Với các quan hệ tài khoản đối ứng cơ bản sẽ bao gồm 4 dạng đối ứng như sau:

- Tài sản tăng – giảm: Đây là mối quan hệ xảy ra khi một tài sản tằng và tài sản tương ứng giảm giá trị. Dạng nghiệp vụ đối ứng này chỉ xảy ra khi có những ảnh hưởng trong nội bộ của tài sản. Tuy nhiên quan hệ này sẽ chỉ thay đổi khi kết cấu tài sản không bị thay đổi.

- Nguồn vốn tăng – nguồn vốn giảm: Mối quan hệ này xảy ra khi một nguồn vốn tăng và nguồn vốn tương ứng giảm. Các nghiệp vụ kế toán lúc này sẽ làm thay đổi kết cầu của nguồn vốn chứ không làm thay đổi tổng số vốn.

- Tài sản tăng – nguồn vốn tăng: mối quan hệ này làm tăng trưởng quy mô nguồn vốn, tài sản lên một lượng nhất định. Tuy nhiên, sự cân bằng giữa nguồn vốn và tài sản thường sẽ không bị ảnh hưởng quá nhiều.

- Tài sản giảm – nguồn vốn giảm: mối quan hệ này sẽ làm giảm tăng trưởng nguồn vốn. Trong đó, các tài sản, nguồn vốn của doanh nghiệp sẽ giảm cùng nhau. Nhưng tổng số tài sản của doanh nghiệp vẫn ở mức cân bằng.

Xem thêm: Tài khoản thanh toán tiếng Anh là gì? - Luật ACC

2.2 Quan hệ đối ứng kế toán trung gian

Bên cạnh các dạng quan hệ đối ứng cơ bản, trong nghiệp vụ kế toán vẫn còn có các dạng quan hệ trung gian bao gồm các mối quan hệ như sau:

- Tài sản giảm, chi phí phát sinh.

- Tài sản tăng, thu nhập phát sinh.

- Nguồn vốn giảm, thu nhập phát sinh.

- Nguồn vốn tăng, chi phí phát sinh.

3. Các loại tài khoản đối ứng

Một tài khoản đối ứng không được chỉ định cho một tài khoản được ghép nối cụ thể. Tài khoản đối ứng có thể được sử dụng để bù đắp một loạt các loại tài khoản khác nhau. Vậy các loại tài khoản đối ứng là gì?

3.1 Tài khoản tài sản đối ứng

Một tài sản được ghi nhận là số dư có được sử dụng để giảm số dư của một tài sản. Số dư của tài khoản tài sản đối ứng là số dư có. Tài khoản này làm giảm giá trị của một tài sản cứng. Tài khoản này không được phân loại là tài sản vì nó không thể hiện giá trị lâu dài.

Ví dụ:

- Dự phòng phải thu khó đòi: Dự phòng phải thu khó đòi là tỷ lệ phần trăm các khoản nợ phải thu khó đòi được ước tính từ Tài khoản phải thu. Tài khoản này bù đắp tài khoản phải thu của một công ty.

- Khấu hao lũy kế: Khấu hao là sự giảm giá trị của tài sản. Giá trị hao mòn lũy kế thể hiện số khấu hao lũy kế mà một tài sản phát sinh. Tài khoản này bù đắp cho các tài sản bất động sản của một công ty bao gồm máy móc, đồ nội thất và các tòa nhà… Giá trị hao mòn lũy kế làm giảm giá trị của tài sản.

3.2 Tài khoản nợ phải trả đối ứng

Số dư của tài khoản nợ phải trả là số dư bên nợ. Tài khoản này làm giảm giá trị của khoản nợ phải trả. Tài khoản nợ phải trả đối ứng không được sử dụng thường xuyên như các tài khoản tài sản đối ứng. Nó không được xem là một khoản nợ phải trả vì nó không thể hiện một nghĩa vụ trong tương lai.

Ví dụ:

- Chiết khấu trái phiếu phải trả - Đây là khoản chênh lệch giữa lượng tiền mặt mà một công ty nhận được khi phát hành trái phiếu và giá trị của trái phiếu khi đáo hạn. Giá trị của một trái phiếu được giảm bằng Chiết khấu trên trái phiếu phải trả.

- Chiết khấu trên các khoản phải trả - Khoản chiết khấu được đưa ra đối với khoản nợ phải trả được tạo ra khi một công ty vay một số tiền cụ thể và hoàn trả sớm. Chiết khấu trên các ghi chú phải trả làm giảm tổng số tiền ghi chú để phản ánh chiết khấu mà bên cho vay đưa ra.

3.3 Tài khoản vốn chủ sở hữu đối ứng

Vốn chủ sở hữu được ghi nhận dưới dạng số dư bên Nợ - được sử dụng để giảm số dư của tài khoản vốn chủ sở hữu chuẩn. Đây là khoản giảm vốn chủ sở hữu vì nó đại diện cho số tiền mà một công ty phải trả để mua lại cổ phiếu của mình. Tài khoản vốn chủ sở hữu đối ứng làm giảm tổng số cổ phiếu đang lưu hành. Tài khoản cổ phiếu quỹ được ghi nợ khi một công ty mua lại cổ phiếu của mình từ thị trường mở.

3.4 Tài khoản doanh thu đối ứng

Khoản giảm từ tổng doanh thu, tạo ra doanh thu thuần, là tài khoản doanh thu đối ứng. Các giao dịch này được báo cáo trong một hoặc nhiều tài khoản doanh thu đối ứng, tài khoản này thường có số dư bên nợ và làm giảm tổng doanh thu thuần của công ty.

Ví dụ:

- Hàng trả lại: Doanh thu trả lại là một hành động tương phản của tài khoản bán hàng. Giao dịch này ghi lại khi khách hàng trả lại hàng hóa đã thanh toán và cần được hoàn lại tiền.

- Phụ cấp bán hàng: Phụ cấp bán hàng cũng là một phần của tài khoản bán hàng. Trợ cấp bán hàng là khoản giảm giá bán khi khách hàng đồng ý nhận một món hàng bị lỗi thay vì trả lại.

- Chiết khấu bán hàng: Chiết khấu bán hàng được đưa ra khi bán hàng hóa để thu hút người mua. Đó là một động cơ để mua hàng hóa.

Xem thêm: Tài khoản đối ứng là gì? Mục đích sử dụng của tài khoản đối ứng

4. Một số câu hỏi thường gặp

4.1 Tài khoản đối ứng là gì?

Tài khoản đối ứng hiểu đơn giản là tài khoản có nhiệm vụ ghi lại những phát sinh giữa bên nợ bằng bên có, giữ tài khoản này ứng với tài khoản kia. Và đối ứng tài khoản hiện là phương pháp kiểm tra thông tin của các đối tượng kế toán theo các mối liên hệ khác nhau. Và tất cả đều được phản ánh trong mỗi nghiệp vụ kế toán phát sinh.

4.2 Tại sao tài khoản đối ứng quan trọng?

- Giúp doanh nghiệp ghi lại giá trị ban đầu trên sổ cái cùng với bất kỳ sự giảm giá nào.

- Giúp xem giá trị lịch sử duy nhất của tài sản cùng với khấu hao tích lũy liên quan.

- Tạo điều kiện dễ dàng truy xuất số tiền ban đầu và số tiền giảm thực tế, giúp hiểu được số dư ròng.

- Giúp doanh nghiệp thể hiện giá trị ròng dựa trên mức giảm được thực hiện trên số tiền ban đầu.

4.3 Tài khoản đối ứng được sử dụng và báo cáo như thế nào?

Lấy ví dụ về tài khoản thiết bị. Thiết bị là tài khoản tài sản dài hạn có số dư bên Nợ. Thiết bị bị giảm giá trị so với mức hữu dụng. Khoản khấu hao này được lưu vào một tài khoản tài sản đối ứng gọi là khấu hao lũy kế. Tài khoản khấu hao lũy kế có số dư Có và được sử dụng để giảm giá trị ghi sổ của thiết bị. Bảng cân đối kế toán sẽ báo cáo thiết bị theo nguyên giá và sau đó trừ đi khấu hao lũy kế.

Bằng cách báo cáo các tài khoản đối ứng trên bảng cân đối kế toán, người dùng thậm chí có thể tìm hiểu nhiều thông tin hơn về công ty so với số tiền ròng của thiết bị. Người đọc bảng cân đối kế toán không chỉ nhìn thấy giá vốn thực tế của khoản mục đó; họ còn có thể xem phần tài sản đã bị xóa bỏ cũng như ước tính thời gian sử dụng hữu ích còn lại và giá trị của tài sản đó.

Khi đã hiểu tài khoản đối ứng là gì, bạn có thể đã biết sự khác biệt giữa tài khoản chính và tài khoản đối ứng của nó là giá trị ghi sổ của tài sản. Bạn cần có tài khoản đối ứng để hiểu rõ hơn về tình hình tài chính của doanh nghiệp mình. Đó là nội dung chính mà bài viết này muốn đề cập.

Trên đây là toàn bộ nội dung giới thiệu của chúng tôi về Tài khoản đối ứng là gì? Mục đích sử dụng của tài khoản đối ứng, bạn đọc có nhu cầu nghiên cứu tìm hiều về Tài khoản thanh toán là gì? Quy định pháp luật về tải khoản thanh toán. Trong quá trình tìm hiểu nếu như quý khách hàng còn thắc mắc hay quan tâm và có nhu cầu tư vấn vui lòng liên hệ với chúng tôi qua các thông tin sau:

Nội dung bài viết:

Bình luận