Trong quản lý tài chính doanh nghiệp, sơ đồ chữ T đã trở thành một công cụ hữu ích để hiểu rõ về chi phí trả trước và tài khoản 242. Sự kết hợp giữa hai khía cạnh này không chỉ là một bước quan trọng trong quá trình ghi nhận thông tin tài chính mà còn mở ra những cơ hội và thách thức mới trong việc quản lý nguồn lực. Điều này đặt ra câu hỏi về cách chúng ta hiểu và áp dụng sơ đồ chữ T trong bối cảnh chi phí trả trước và tài khoản 242.

Sơ đồ chữ T chi phí trả trước - Tài khoản 242

I. Tài khoản 242 theo TT 133 là gì?

Tài khoản 242 theo Thông tư 133 là một tài khoản trong hệ thống kế toán Việt Nam, đặc biệt là theo quy định của Thông tư 133/2016/TT-BTC của Bộ Tài chính. Dưới đây là chi tiết về Tài khoản 242:

Tài khoản 242: "Nguồn vốn chưa quyết toán thuế giá trị gia tăng và thuế nhập khẩu"

-

Mục đích sử dụng tài khoản:

- Tài khoản 242 được sử dụng để phản ánh số tiền nguồn vốn chưa quyết toán thuế GTGT và thuế nhập khẩu của doanh nghiệp. Điều này có thể bao gồm cả số tiền đã chi trả trước cho các khoản thuế này mà chưa được quyết toán.

-

Các giao dịch thường gặp liên quan đến tài khoản 242:

- Chi phí, khoản nợ liên quan đến việc chưa quyết toán thuế GTGT và thuế nhập khẩu sẽ được ghi nhận tại tài khoản này.

- Khi doanh nghiệp thanh toán và quyết toán thuế GTGT hoặc thuế nhập khẩu, số tiền tương ứng sẽ được chuyển từ tài khoản 242 sang các tài khoản khác như 133 (Nợ phải trả ngắn hạn) hoặc các tài khoản thuế tương ứng.

-

Quy định của Thông tư 133:

- Thông tư 133 quy định rõ về cách ghi nhận, quản lý và báo cáo về tài khoản 242 theo quy tắc kế toán Việt Nam. Các doanh nghiệp cần tuân thủ đúng quy định này để đảm bảo tính chính xác và minh bạch trong kế toán.

-

Bảng cân đối kế toán:

- Số dư của tài khoản 242 sẽ được thể hiện trong bảng cân đối kế toán của doanh nghiệp, giúp người quản lý và bên ngoại biết về tình hình nguồn vốn chưa quyết toán thuế GTGT và thuế nhập khẩu.

-

Liên quan đến các tài khoản khác:

- Tài khoản 242 thường liên quan chặt chẽ với các tài khoản khác trong hệ thống kế toán, như tài khoản 133 (Nợ phải trả ngắn hạn), tài khoản thuế và các tài khoản chi phí liên quan đến hoạt động kinh doanh của doanh nghiệp.

Tóm lại, tài khoản 242 theo TT 133 là một công cụ quan trọng trong hệ thống kế toán Việt Nam, giúp doanh nghiệp theo dõi và quản lý nguồn vốn chưa quyết toán thuế GTGT và thuế nhập khẩu một cách hiệu quả.

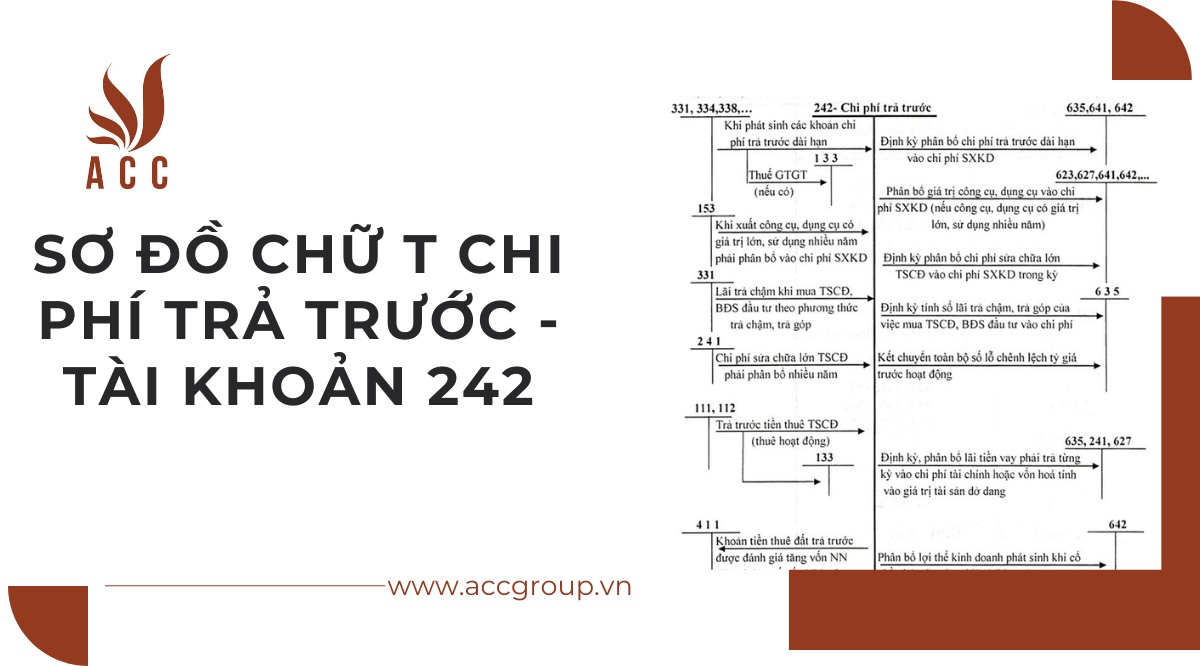

II. Sơ đồ chữ T chi phí trả trước - Tài khoản 242 theo TT133

Sơ đồ chữ T là một công cụ quan trọng trong kế toán, giúp hiển thị rõ ràng về các giao dịch tài chính. Trong trường hợp này, chúng ta sẽ xem xét sơ đồ chữ T liên quan đến chi phí trả trước và tài khoản 242, theo Thông tư 133/2016/TT-BTC (TT133).

1. Chi phí trả trước (Tài khoản 242):

Chi phí trả trước là những khoản chi phí mà doanh nghiệp đã thanh toán trước cho dịch vụ, hàng hóa, hoặc các nguồn lực khác và chưa được hạch toán vào chi phí của kỳ kế toán hiện tại.

Ví dụ: Chi phí thuê đất, chi phí bảo dưỡng thiết bị đã thanh toán trước một khoản cố định.

2. Sơ đồ chữ T chi phí trả trước - Tài khoản 242:

Tài khoản 242 - Chi phí TT là tài khoản nơi ghi chép các chi phí đã thanh toán trước. Khi chi phí trả trước được thanh toán, nó sẽ được ghi nhận tăng lên trong mục "Nợ" của tài khoản 242.

Trong trường hợp chi phí trả trước được chuyển giao hoặc hạch toán vào chi phí của kỳ kế toán hiện tại, chúng ta sẽ ghi nhận giảm trong mục "Có" của tài khoản 242.

3. Thông tư 133/2016/TT-BTC:

Thông tư này của Bộ Tài chính quy định về quản lý, sử dụng, và hạch toán nguồn vốn nước ngoài đầu tư vào Việt Nam, có liên quan đến việc hạch toán các giao dịch liên quan đến chi phí trả trước và các tài khoản tương ứng như 242.

Việc sử dụng sơ đồ chữ T này giúp doanh nghiệp theo dõi và kiểm soát chi phí trả trước một cách hiệu quả, đồng thời đảm bảo tuân thủ các quy định kế toán và pháp luật liên quan.

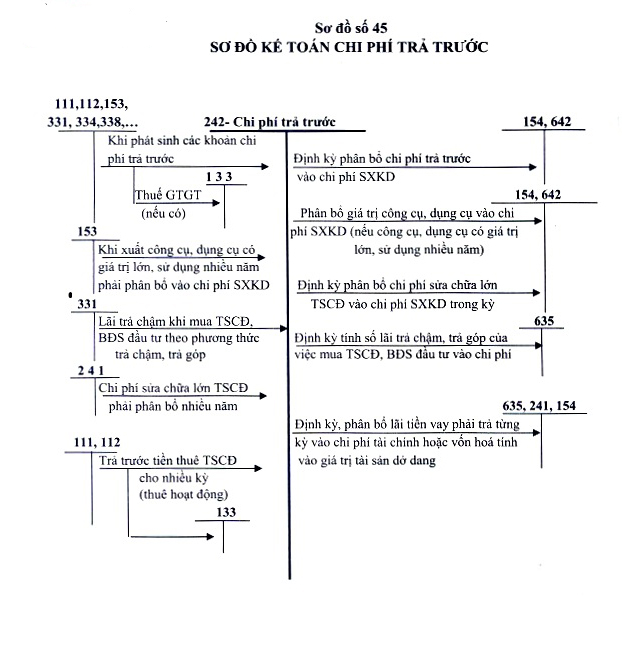

III. Nguyên tắc hạch toán của tài khoản 242 “Chi phí trả trước” theo TT 133.

IV. Kết cấu và nội dung phản ánh của TK 242 theo TT 133.

Theo thông tư 133, TK 242 có nội dung và kết cấu như sau:

| Tài khoản 242 | |

| Bên nợ | Bên có |

| Các khoản chi phí trả trước phát sinh trong kỳ. | Các khoản chi phí trả trước đã tính vào chi phí SXKD trong kỳ. |

| Số dư bên Nợ: Các khoản chi phí trả trước chưa tính vào chi phí sản xuất, kinh doanh trong kỳ. | |

Hiểu rõ được TK 242 phản ánh những nội dung gì (Tài khoản 242 theo thông tư 133 là gì?); Nguyên tắc kế toán của TK 242; Kết cấu của TK 242 >>> Bạn sẽ hiểu rõ Sơ đồ chữ t tài khoản 242 “Chi phí trả trước”.

V. Công ty luật ACC giải đáp các câu hỏi thường gặp

Nội dung bài viết:

Bình luận