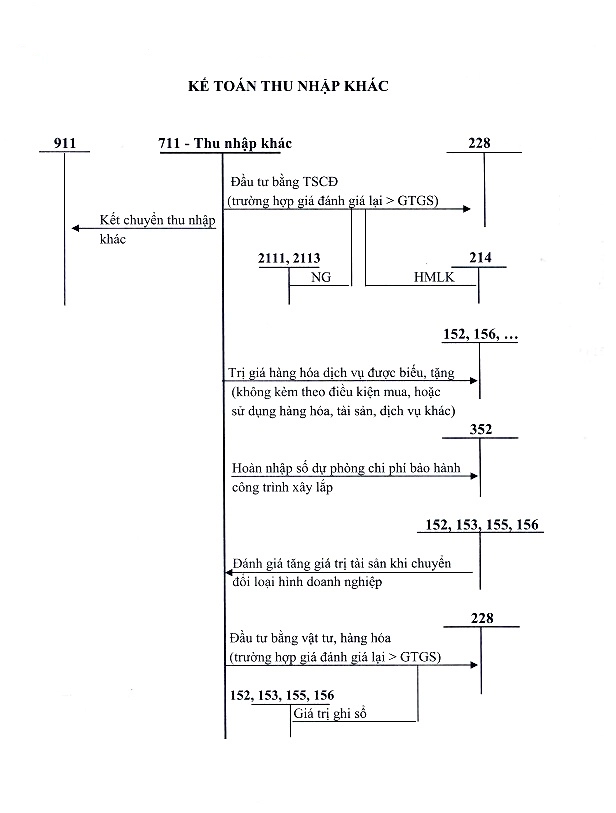

1. Nguyên tắc kế toán:

Tài khoản thu nhập khác dùng để ghi nhận các khoản thu nhập ngoài hoạt động sản xuất, kinh doanh thông thường của đơn vị, gồm các khoản sau:

Thu nhập từ nhượng bán hoặc thanh lý tài sản cố định;

Chênh lệch giữa giá trị hợp lý tài sản được chia từ hợp đồng hợp tác kinh doanh (BCC) cao hơn chi phí đầu tư xây dựng tài sản đồng kiểm soát;

Thu từ khoản lãi do đánh giá lại tài sản cố định, vật tư, hàng hóa đầu tư vào công ty liên kết hoặc đưa đi góp vốn liên doanh và đầu tư khác;

Thu nhập từ nghiệp vụ bán và thuê lại tài sản;

Các khoản thuế xuất khẩu được hoàn, thuế giá trị gia tăng, tiêu thụ đặc biệt, bảo vệ môi trường phải nộp nhưng sau đó được giảm hoặc được hoàn;

Thu tiền phạt từ việc khách hàng vi phạm hợp đồng kinh tế;

Thu tiền bồi thường từ bên thứ ba cho tài sản bị tổn thất. Ví dụ: được bảo hiểm đền bù…;

Thu được khoản nợ phải thu từ nợ khó đòi đã xử lý xóa sổ;

Thu từ các khoản nợ của khách hàng không xác định được người thanh toán;

Thu từ các khoản thưởng của khách hàng từ hoạt động tiêu thụ hàng hóa, sản phẩm, dịch vụ không tính trong doanh thu;

Từ các khoản quà tặng, quà biếu bằng hiện vật hoặc tiền từ các tổ chức, cá nhân;

Giá trị hàng khuyến mại không phải trả lại cho nhà cung cấp;

Các khoản thu nhập khác ngoài các khoản đã liệt kê bên trên.

2. Kết cấu, nội dung phản ánh

➤ Bên nợ:

Số thuế giá trị gia tăng phải nộp (nếu có) của các khoản thu nhập khác phát sinh trong kỳ đối với doanh nghiệp nộp thuế giá trị gia tăng theo phương pháp trực tiếp;

Cuối kỳ, kết chuyển thu nhập khác trong kỳ sang tài khoản 911 - Xác định kết quả kinh doanh

➤ Bên có:

Ghi nhận các khoản thu nhập khác phát sinh trong kỳ;

➨ Tài khoản thu nhập khác - TK 711: không có số dư cuối kỳ.

Nội dung bài viết:

Bình luận