Công ty trách nhiệm hữu hạn là một trong những loại hình công ty phổ biến và được khá nhiều doanh nghiệp lựa chọn làm loại hình cho công ty mình. Công ty trách nhiệm hữu hạn gồm 2 loại hình là công ty trách nhiệm hữu hạn 1 thành viên và công ty trách nhiệm hữu hạn 2 thành viên trở lên. Nhằm giúp bạn đọc hiểu rõ hơn về loại hình công ty TNHH một thành viên ACC mời bạn tham khảo bài viết Quy định về kế toán công ty TNHH 1 thành viên 2024

1. Công ty TNHH 1 thành viên là gì?

Công ty trách nhiệm hữu hạn một thành viên là doanh nghiệp do một tổ chức hoặc một cá nhân làm chủ sở hữu (sau đây gọi là chủ sở hữu công ty). Chủ sở hữu công ty chịu trách nhiệm về các khoản nợ và nghĩa vụ tài sản khác của công ty trong phạm vi số vốn điều lệ của công ty.

Đọc bài viết Những câu hỏi về công ty TNHH 1 thành viên [Mới nhất 2024] để nắm bắt các quy định pháp luật cơ bản khác về mô hình công ty TNHH.

2. Cách hạch toán kế toán lương của chủ công ty trách nhiệm hữu hạn một thành viên

Theo quy định của Luật Doanh nghiệp 2020, công ty trách nhiệm hữu hạn một thành viên (TNHH 1TV) là loại hình doanh nghiệp mà chỉ có một chủ sở hữu duy nhất. Chủ sở hữu công ty TNHH 1TV có thể là cá nhân hoặc tổ chức.

Về mặt kế toán, chủ công ty TNHH 1TV được coi là người lao động của công ty. Do đó, lương của chủ công ty TNHH 1TV được hạch toán theo quy định về tiền lương, tiền công của người lao động.

Cụ thể, khi phát sinh khoản lương của chủ công ty TNHH 1TV, kế toán ghi nhận như sau:

Nợ TK 642 – Chi phí nhân viên

Có TK 334 – Phải trả người lao động

Khi chi trả lương cho chủ công ty TNHH 1TV, kế toán ghi nhận như sau:

Nợ TK 334 – Phải trả người lao động

Có TK 111 – Tiền mặt

Có TK 112 – Tiền gửi ngân hàng

Ngoài ra, nếu chủ công ty TNHH 1TV được hưởng các khoản phụ cấp, trợ cấp khác thì kế toán cũng ghi nhận theo quy định của pháp luật về kế toán.

Ví dụ 1:

Công ty TNHH 1TV A trả lương cho chủ công ty là ông B với số tiền 10.000.000 đồng.

Kế toán ghi nhận như sau:

Nợ TK 642 – Chi phí nhân viên: 10.000.000

Có TK 334 – Phải trả người lao động: 10.000.000

Ví dụ 2:

Công ty TNHH 1TV C trả lương cho chủ công ty là bà D với số tiền 15.000.000 đồng, trong đó bao gồm tiền lương chính 10.000.000 đồng và phụ cấp trách nhiệm 5.000.000 đồng.

Kế toán ghi nhận như sau:

Nợ TK 642 – Chi phí nhân viên:

* Tiền lương chính: 10.000.000

* Phụ cấp trách nhiệm: 5.000.000

Có TK 334 – Phải trả người lao động: 15.000.000

3. Quy định về kế toán thuế thu nhập doanh nghiệp công ty trách nhiệm hữu hạn một thành viên

Tại khoản 2 điều 6, Thông tư 78/2014/TT-BTC có quy định:

Tiền lương, tiền công của chủ doanh nghiệp tư nhân, chủ công ty trách nhiệm hữu hạn một thành viên (do một cá nhân làm chủ); thù lao trả cho các sáng lập viên, thành viên của hội đồng thành viên, hội đồng quản trị mà những người này không trực tiếp tham gia điều hành sản xuất, kinh doanh

Như vậy:Tiền lương của Chủ doanh nghiệp tư nhân, chủ Công ty TNHH một thành viên không được tính là chi phí được trừ khi tính thuế TNDN

Các khoản chi phí đi kèm lương của chủ doanh nghiệp tư nhân, chủ Công ty TNHH một thành viên như các khoản bảo hiểm trích theo lương cũng không được tính là chi phí được trừ khi tính thuế TNDN.

4. Quy định về kế toán thuế thu nhập cá nhân công ty trách nhiệm hữu hạn một thành viên

Điều 2, khoản 4, Nghị định 12/2015/NĐ-CP quy định:

Thu nhập từ đầu tư vốn, bao gồm:

a) Tiền lãi cho vay;

b) Lợi tức cổ phần;

c) Thu nhập từ đầu tư vốn dưới các hình thức khác, kể cả trường hợp góp vốn đầu tư bằng hiện vật, danh tiếng, quyền sử dụng đất, phát minh, sáng chế; trừ thu nhập nhận được từ lãi trái phiếu Chính phủ, thu nhập sau khi đã nộp thuế thu nhập doanh nghiệp của doanh nghiệp tư nhân và của công ty trách nhiệm hữu hạn một thành viên do cá nhân làm chủ.”

Như vậy: Khoản thu nhập từ đầu tư vốn của Công ty TNHH một thành viên. Được chia sau khi nộp thuế TNDN không phải thu nhập chịu thuế TNCN.

5. Công ty TNHH 1 thành viên có bắt buộc phải có kế toán không?

Theo quy định tại Điều 20 Nghị định 174/2016/NĐ-CP quy định chi tiết một số điều của Luật Kế toán quy định về kế toán trưởng, phụ trách kế toán thì Đơn vị kế toán phải bố trí kế toán trưởng trừ các trường hợp sau đây:

- Các đơn vị kế toán trong lĩnh vực nhà nước. Bao gồm: Đơn vị kế toán chỉ có một người làm kế toán hoặc một người làm kế toán kiêm nhiệm; Đơn vị kế toán ngân sách và tài chính xã, phường, thị trấn thì không thực hiện bổ nhiệm kế toán trưởng mà chỉ bổ nhiệm phụ trách kế toán.

- Các doanh nghiệp siêu nhỏ theo quy định của pháp luật về hỗ trợ doanh nghiệp nhỏ và vừa được bố trí phụ trách kế toán mà không bắt buộc phải bố trí kế toán trưởng.

Các đơn vị mới thành lập nếu chưa bổ nhiệm được ngay kế toán trưởng. Thì bố trí người phụ trách kế toán hoặc thuê dịch vụ làm kế toán trưởng theo quy định. Thời gian bố trí người phụ trách kế toán tối đa là 12 tháng, sau thời gian này đơn vị kế toán phải bố trí người làm kế toán trưởng.

=> Như vậy, công ty trách nhiệm hữu hạn một thành viên (TNHH 1TV) có quy mô nhỏ (có số lao động bình quân năm dưới 10 người và tổng doanh thu năm dưới 30 tỷ đồng) thì không bắt buộc phải có kế toán viên, nhưng phải thuê dịch vụ kế toán hoặc sử dụng phần mềm kế toán.

Đọc bài viết Thủ tục thành lập công ty TNHH để nắm bắt các quy định pháp luật cơ bản khác về mô hình công ty TNHH.

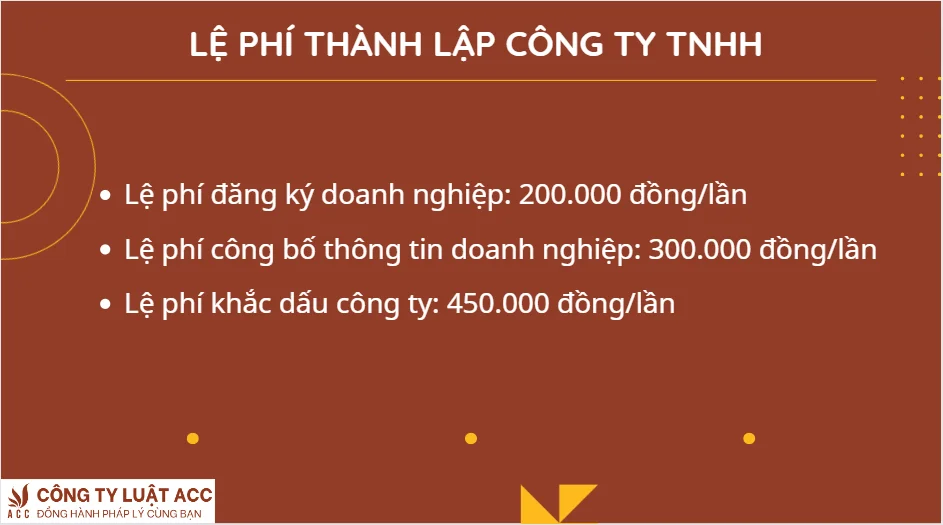

6. Chi phí dịch vụ thành lập công ty TNHH Công ty Luật ACC

Việc sử dụng dịch vụ đăng ký thành lập công ty hết bao nhiêu tiền còn phụ thuộc vào đơn vị bạn ủy quyền và gói dịch vụ mà bạn chọn. Thông thường số tiền phải chi trả khi sử dụng dịch vụ dựa trên những tiêu chí sau:

Việc sử dụng dịch vụ đăng ký thành lập công ty hết bao nhiêu tiền còn phụ thuộc vào đơn vị bạn ủy quyền và gói dịch vụ mà bạn chọn. Thông thường số tiền phải chi trả khi sử dụng dịch vụ dựa trên những tiêu chí sau:- Chi phí tư vấn về ngành nghề kinh doanh, loại hình kinh doanh, tên công ty…

- Chi phí soạn hồ sơ thành lập công ty

- Chi phí cử chuyên viên pháp lý gặp khách hàng để ký hồ sơ tận nhà

- Chi phí cử chuyên viên pháp lý nộp hồ sơ ở sở Kế hoạch và đầu tư

- Chi phí khắc dấu và công bố mẫu dấu doanh nghiệp

- Chi phí cử chuyên viên pháp lý lên sở Kế hoạch và đầu tư nhận Giấy chứng nhận đăng ký kinh doanh và con dấu

- Chi phí trả giấy phép và con dấu tận nhà cho bên khách hàng

- Chi phí công bố thành lập công ty trên cổng thông tin quốc gia

7. Câu hỏi thường gặp

7.1 Công ty TNHH 1 thành viên có được áp dụng chế độ kế toán nào?

Công ty TNHH 1 thành viên có quy mô nhỏ (có số lao động bình quân năm dưới 10 người và tổng doanh thu năm dưới 30 tỷ đồng) thì được áp dụng chế độ kế toán đơn giản theo quy định của Bộ Tài chính.

7.2 Công ty TNHH 1 thành viên có được áp dụng chế độ kế toán kiểm toán không?

Công ty TNHH 1 thành viên có quy mô nhỏ (có số lao động bình quân năm dưới 10 người và tổng doanh thu năm dưới 30 tỷ đồng) thì không bắt buộc phải áp dụng chế độ kế toán kiểm toán.

7.3 Công ty TNHH 1 thành viên có được áp dụng chế độ kế toán trưởng không?

Công ty TNHH 1 thành viên có quy mô nhỏ (có số lao động bình quân năm dưới 10 người và tổng doanh thu năm dưới 30 tỷ đồng) thì không bắt buộc phải có kế toán trưởng.

Trên đây là toàn bộ nội dung về Quy định về kế toán công ty TNHH 1 thành viên 2023 mà chúng tôi muốn giới thiệu đến quý bạn đọc. Trong quá trình tìm hiểu vấn đề, nếu có bất kỳ thắc mắc nào hoặc có nhu cầu sử dụng dịch vụ hãy liên hệ ngay với chúng tôi để được hỗ trợ tốt nhất, chúng tôi có các dịch vụ hỗ trợ mà bạn cần. ACC đồng hành pháp lý cùng bạn.

Nội dung bài viết:

Bình luận