“Hóa đơn đỏ” là cách gọi dân gian của hóa đơn giá trị gia tăng (hóa đơn dành cho các tổ chức khai thuế giá trị gia tăng theo phương pháp khấu trừ). Trường hợp nếu quý bạn đọc sử dụng dịch vụ của Ahamove thì làm thế nào để xuất hóa đơn đỏ? Bài viết dưới đây của Công ty luật ACC sẽ hướng dẫn xuất hoá đơn đỏ quán ăn mới nhất 2023

1. Hóa đơn đỏ là gì?

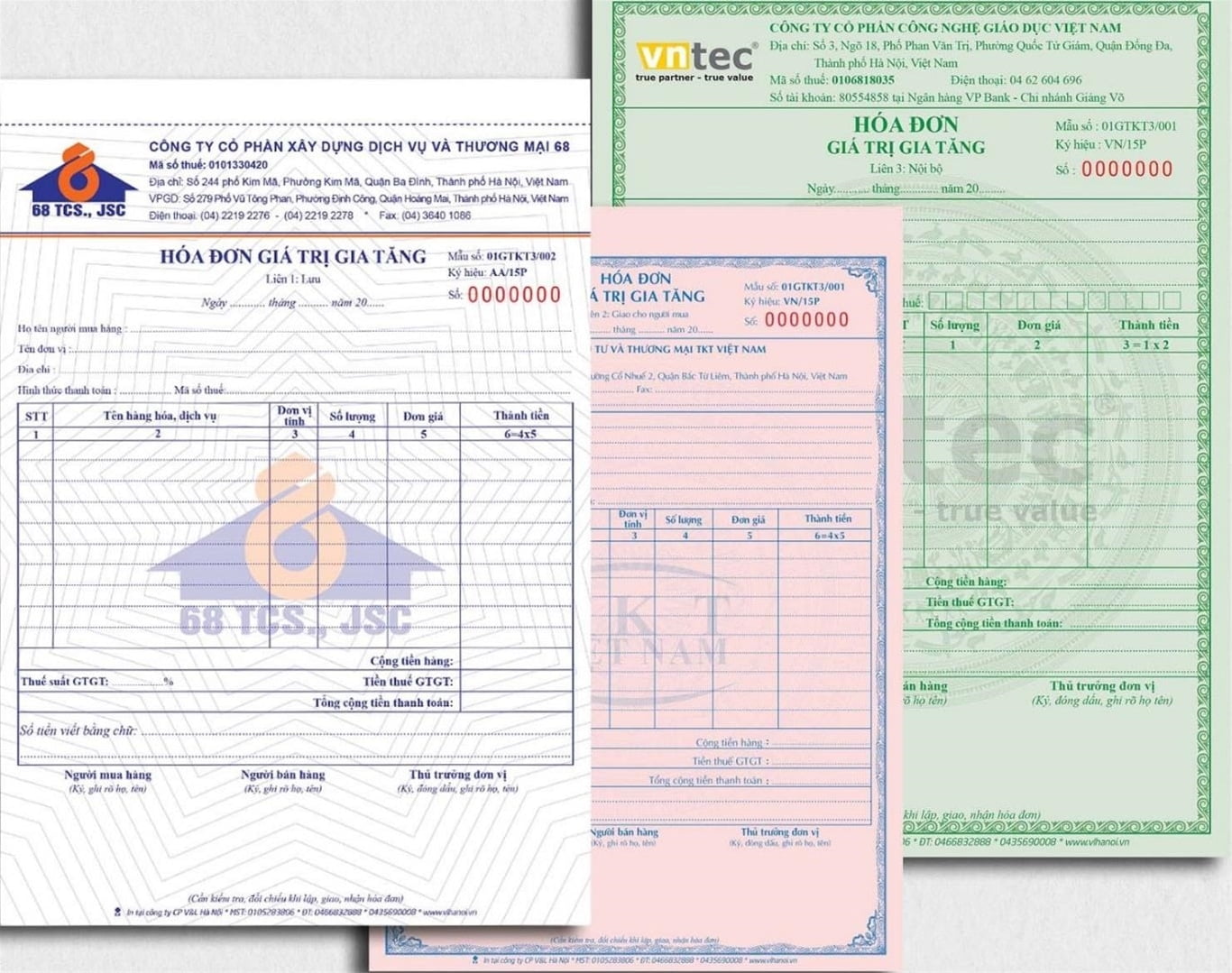

Hóa đơn đỏ là một tên gọi khác của hóa đơn giá trị gia tăng (VAT) do Bộ Tài chính phát hành hoặc do công ty tự mình in ra sau khi đã đăng ký mẫu hóa đơn với cơ quan thuế, hóa đơn đỏ chính là một loại chứng từ có giá trị pháp lý thể hiện giá trị hàng hóa hoặc dịch vụ mà người bản, bên cung ứng dịch vụ xuất cho bên mua, bên sử dụng dịch vụ và nó được dùng làm căn cứ xác định số tiền thuế cần nộp vào ngân sách nhà nước.

Theo khoản 1 Điều 8 Nghị định 123/2020 NĐ-CP: “Hóa đơn giá trị gia tăng là hóa đơn dành cho các tổ chức khai thuế giá trị gia tăng theo phương pháp khấu trừ sử dụng cho các hoạt động: Bán hàng hóa, cung cấp dịch vụ trong nội địa; Hoạt động vận tải quốc tế; Xuất vào khu phi thuế quan và các trường hợp được coi như xuất khẩu; Xuất khẩu hàng hóa, cung cấp dịch vụ ra nước ngoài.

Như vậy, số tiền thuế GTGT ghi trên hóa đơn đỏ khi mua hàng được gọi là thuế giá trị gia tăng đầu vào. Còn số tiền thuế ghi trên các loại hóa đơn xanh (hoặc tím) khi mua hàng thì gọi là thuế GTGT đầu ra. Nếu thuế GTGT đầu vào của doanh nghiệp lớn hơn đầu thuế GTGT đầu ra thì nhà nước sẽ khẩu trừ và hoàn lại mức chênh lệch. Ngược lại, doanh nghiệp cần nộp phần chênh lệch nếu thuế GTGT đầu ra lớn hơn mức đầu vào.

2. Khi nào các quán ăn được xuất hóa đỏ?

Quán ăn chỉ được phép xuất hóa đơn đôi khi và chỉ khi đáp ứng đẩy đủ các điểu kiện sử dụng theo quy định của pháp luật.

- Đối với các quán ăn đã thành lập từ lâu thì phải đăng ký thành lập doanh nghiệp một cách hợp pháp, có tư cách pháp nhân, có con dấu riêng, có tên riêng đã được Sở Kế hoạch và Đầu tư trực thuộc Uỷ ban nhân dân cấp tỉnh cấp giấy chứng nhận đăng ký kinh doanh hoặc giấy chứng nhận đăng ký doanh nghiệp. Sau đó, các doanh nghiệp sẽ tiến hành đăng ký phương pháp tính thuế GTGT theo phương pháp khấu trừ thuế

- Theo hướng dẫn tại Khoản 3 Điều 3 Thông tư 119/2014/TT-BTC các quán ăn mới thành lập thì có thể tự nguyện đăng ký thuế GTGT theo phương pháp khấu trừ thuế khi đáp ứng được một trong những điều kiện sau:

- Là doanh nghiệp đang hoạt động, có nộp thuế giá trị gia tăng theo phương pháp khấu trừ hoặc đã thực hiện đầu tư, mua sắm hay nhận góp vốn bằng tài sản cố định, máy móc, thiết bị, cũng cụ, dụng cụ

- Là doanh nghiệp đã có hợp đồng thuê địa điểm kinh doanh hoặc được phép in hóa đơn GTGT bởi đã đăng ký phương pháp tính thuế theo phương pháp khấu trừ.

Trường hợp doanh nghiệp được đặt in hóa đơn hoặc tự in hóa đơn thì phải thỏa mãn các điều kiện về đặt in hóa đơn tự in hóa đơn theo quy định của pháp luật. với các doanh nghiệp đã đăng ký phương pháp khấu trừ thuế theo phương pháp trực tiếp thì phải thông báo áp dụng phương pháp tính thuế giá trị gia tăng gửi lên Chi cục thuế hoặc Cục thuế nơi doanh nghiệp chịu sự quản lý.

Lưu ý rằng, các doanh nghiệp khi làm thông báo áp dụng phương pháp tính thuế giá trị gia tăng gửi lên Chi cục thuế phải ghi rõ tên người nộp thuế, mã số thuế, địa chỉ, lĩnh vực hoạt động; đồng thời trình bày lý do và kiến nghị của mình. Theo quy định, các doanh nghiệp sau khi đã đăng ký tự nguyện áp dụng phương pháp khấu trừ thuế thì được sử dụng hóa đơn đó (hóa đơn GTGT) hợp pháp.

3. Hướng dẫn xuất hoá đơn đỏ quán ăn mới nhất 2023

Để xuất hóa đơn đỏ các quan ăn cần đáp ứng điều kiện đã nêu trên và đăng ký phương pháp tính thuế GTGT theo phương pháp khấu trừ thuế theo hướng dẫn dưới đây:

Trước đây, để đăng ký tự nguyện áp dụng phương pháp khấu trừ thuế, trước thời hạn nộp tờ khai thuế GTGT quý đầu tiên, doanh nghiệp phải nộp Thông báo áp dụng phương pháp tính thuế giá trị gia tăng (Mẫu 06/GTGT ban hành kèm theo Thông tư 156/2013/TT-BTC, thường hay được gọi là Mẫu 06/GTGT) đến cơ quan thuế quản lý trực tiếp.

Nhưng kể từ ngày 05/11/2017 Thông tư 93/2017/TT-BTC có hiệu lực, doanh nghiệp mới thành lập thuộc trường hợp nêu trên sẽ không phải nộp Mẫu 06/GTGT để đăng ký tự nguyện áp dụng phương pháp khấu trừ nữa. Thay vào đó, cơ quan thuế sẽ căn cứ vào loại tờ khai thuế GTGT mà doanh nghiệp nộp ở kỳ khai thuế GTGT quý đầu tiên để xác định doanh nghiệp áp dụng phương pháp tính thuế nào. Cụ thể: Áp dụng phương pháp khấu trừ thuế, thì doanh nghiệp sử dụng Tờ khai thuế GTGT số 01/GTGT.

***Lư u ý:

Doanh nghiệp không phải nộp kèm các hồ sơ, giấy tờ chứng minh bên mình thuộc các đối tượng được đăng ký tự nguyện áp dụng phương pháp khấu trừ thuế; mà thay vào đó, phải lưu giữ và xuất trình cho cơ quan thuế khi có yêu cầu.

Doang nghiệp nếu có hoạt động mua, bán, chế tác vàng, bạc, đá quý; thì, phải hạch toán riêng hoạt động này để nộp thuế theo phương pháp trực tiếp tính bằng GTGT nhân với thuế suất thuế GTGT.

Nếu quý bạn đọc muốn xuất hóa đơn đỏ trên Ahamove thì có thể tham khảo thêm bài viết Hướng dẫn xuất hoá đơn đỏ Ahamove

4. Các câu hỏi thường gặp

4.1. Khi nào thì quán ăn cần xuất hóa đơn đỏ?

Theo quy định của Pháp luật, bên bán hàng hóa, dịch vụ là quán ăn phải xuất hóa đơn đỏ và những hóa đơn có giá trị trên 200.000 đồng thì người mua sẽ phải trả thêm 10% giá trị hàng hóa (thuế GTGT) để người bản có thể thực hiện nghĩa vụ kê khai thuế.

Tuy nhiên trong thực tế, việc người mua có lấy hóa đơn đỏ hay không lại phụ thuộc vào nhu cầu hay thói quen của họ:

- Đối với trường hợp người mua hàng là doanh nghiệp, họ cần lấy hóa đơn đỏ (hóa đơn VAT) sau mỗi lần thực hiện giao dịch mua bản để làm căn cứ hạch toán chi phí doanh nghiệp.

- Còn đối với người mua hàng là khách lẻ, rất ít người có thói quen lấy hóa đơn đỏ (đặc biệt là những hóa đơn có giá trị nhỏ). Nếu khách lẻ không lấy (hoặc không yêu cầu xuất) hóa đơn đỏ, thì bên bán vẫn phải có nghĩa vụ xuất hóa đơn VAT đối với những đơn hàng có giả trên 200,000 đồng, nếu không sẽ bị phạt hành chính từ 10 – 20 triệu đồng.

Những đơn hàng có giá dưới 200,000 đồng bên bản không cần lập hóa đơn từng lần, trừ phi người mua yêu cầu (theo quy định tại Thông tư 39/2014/TT-BTC).

4.2. Thế nào là một hóa đơn đỏ hợp lệ?

Hoá đơn đỏ hợp lệ hoá đơn viết đúng theo Nguyên tắc quy định tại Thông tư 39/2014/TT-BTC và 219/2013/TT-BTC như sau: Bao gồm đầy đủ nội dung bắt buộc trên hóa đơn, tên, địa chỉ, mã số thuế của hai bên giao dịch mua bán; Tên hàng hoá, dịch vụ phải gồm các chỉ tiêu như đơn vị tính, số lượng, đơn giả, thành tiền (ghi bằng cả số và chữ); Hai bên mua bản kỷ và ghi rõ họ tên, dấu người bán, ngày tháng năm lập hoá đơn.

4.3 Hóa đơn điện tử là gì?

Nội dung bài viết:

Bình luận