Phiếu kế toán là gì? Đó là câu hỏi thường gặp khi chúng ta bước vào lĩnh vực kế toán, nơi những con số và ghi chú quan trọng được nắm giữ. Nó không chỉ là một tài liệu đơn thuần, mà còn là một công cụ quản lý mạnh mẽ để theo dõi và phân tích tình hình tài chính. Hãy cùng ACC tìm hiểu qua bài viết dưới đây nhé.

Phiếu kế toán là gì? Nội dung trong phiếu kế toán

1. Phiếu kế toán là gì?

Phiếu kế toán là một tài liệu được tạo ra và sử dụng bởi nhân viên kế toán để quản lý và xác định các giao dịch tài chính của một tổ chức hoặc công ty. Mục đích chính của phiếu kế toán là ghi chép chi tiết, rõ ràng và chính xác về các giao dịch tài chính, từ đó giúp nhân viên kế toán dễ dàng hạch toán các giao dịch này vào sổ cái hoặc nhật ký chứng từ.

Việc lập phiếu kế toán đảm bảo rằng các giao dịch tài chính được ghi nhận một cách đầy đủ và theo đúng quy định. Điều này cũng giúp tạo ra một bản ghi chính xác về tình hình tài chính của tổ chức, cung cấp thông tin cần thiết cho việc quản lý, báo cáo và phân tích tài chính.

2. Vai trò của phiếu kế toán

Phiếu kế toán đóng vai trò quan trọng trong quá trình kế toán doanh nghiệp. Nó được sử dụng để ghi chép các giao dịch kế toán và tạo ra cơ sở cho việc thực hiện các bút toán. Mục đích chính của phiếu kế toán là theo dõi và ghi lại thông tin về các giao dịch tài chính và kinh doanh của công ty.

Một điểm đặc biệt của phiếu kế toán là khả năng ghi chép các giao dịch mà không yêu cầu chứng từ đi kèm. Điều này có nghĩa là phiếu kế toán có thể được sử dụng để ghi lại các giao dịch nhỏ, không đòi hỏi chứng từ như hóa đơn hay biên lai. Tuy nhiên, cần lưu ý rằng phiếu kế toán thường chỉ được sử dụng cho mục đích nội bộ và không thay thế hoàn toàn cho các chứng từ kèm theo.

3. Nội dung trong phiếu kế toán

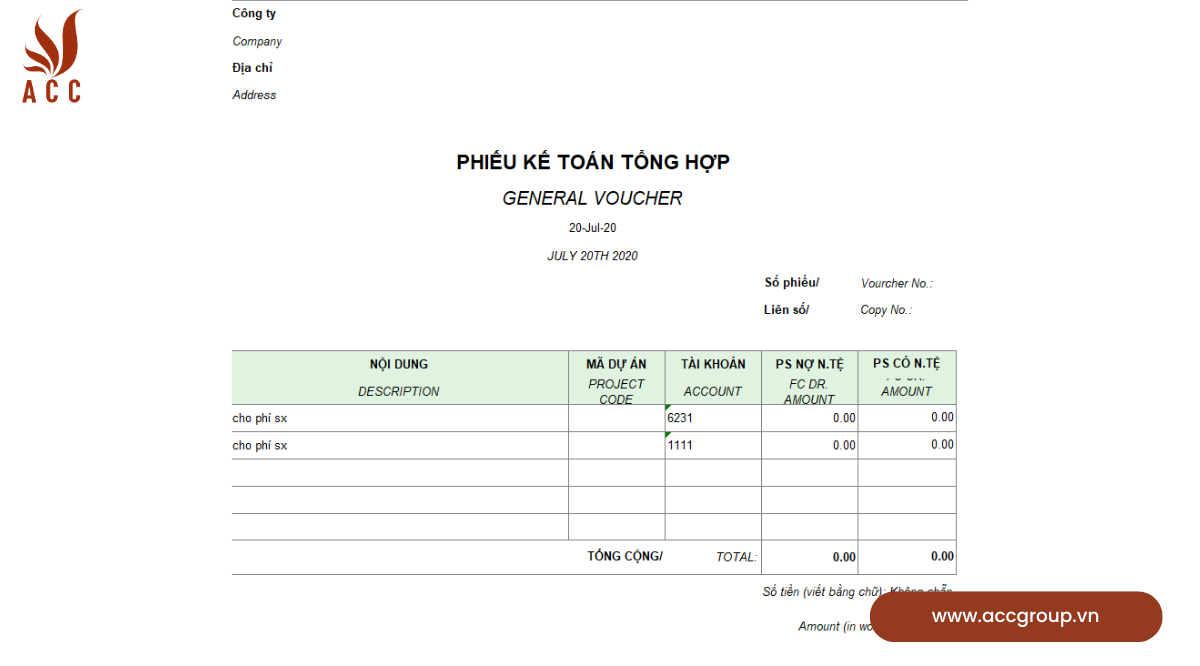

Phiếu kế toán là một tài liệu quan trọng trong quá trình ghi chép và theo dõi các giao dịch tài chính của một doanh nghiệp. Nội dung trong phiếu kế toán bao gồm các thông tin sau:

- Số chứng từ: Đây là số thứ tự duy nhất được gán cho phiếu kế toán, có thể là một số tự động được hệ thống tạo ra hoặc do người dùng tự nhập. Số chứng từ giúp xác định và phân biệt các phiếu kế toán với nhau.

- Ngày lập chứng từ: Đây là ngày mà phiếu kế toán được lập. Thông thường, đây sẽ là ngày giao dịch diễn ra hoặc ngày cuối kỳ mà giao dịch được kết chuyển vào hệ thống kế toán.

- Ngày hạch toán: Đây là ngày được sử dụng để xác định thời điểm mà giao dịch được tính toán và áp dụng vào quá trình kế toán. Thông thường, ngày hạch toán phải lớn hơn ngày khóa sổ, tức là ngày cuối cùng mà hệ thống kế toán chấp nhận ghi chép giao dịch.

- Tỷ giá: Thường thì tỷ giá được sử dụng trong phiếu kế toán là 1 hoặc không được cập nhật. Tuy nhiên, trong trường hợp giao dịch có liên quan đến ngoại tệ, tỷ giá sẽ được áp dụng để quy đổi số tiền giao dịch sang đơn vị tiền tệ chính của doanh nghiệp.

- Diễn giải: Đây là phần mô tả nội dung và mục đích của giao dịch được ghi chép trong phiếu kế toán. Diễn giải thường chứa thông tin về nghiệp vụ, mô tả chi tiết về các khoản thu, chi, hoặc các sự kiện tài chính liên quan.

- Tài khoản: Đây là mã số tài khoản được lựa chọn từ danh mục tài khoản của doanh nghiệp. Mỗi tài khoản thường đại diện cho một loại tài sản, nguồn vốn, doanh thu, chi phí, hoặc khoản nợ, có vai trò quy định phân loại và nhóm các giao dịch tương ứng.

- Phát sinh Có và phát sinh Nợ: Đây là các cột trong phiếu kế toán dùng để ghi lại số tiền phát sinh trong giao dịch. Phát sinh Có thể đại diện cho số tiền được thu, tăng tài sản, tăng nguồn vốn hoặc giảm nợ. Phát sinh Nợ thường ám chỉ số tiền được chi, giảm tài sản, giảm nguồn vốn hoặc tăng nợ. Mối quan hệ giữa phát sinh Có và phát sinh Nợ được quy định bởi quy tắc ghi chép kép (double-entry accounting), đảm bảo sự cân đối và rõ ràng trong quá trình kế toán.

- Bằng chữ: Kế toán viên thường thực hiện việc ghi bằng chữ tổng cộng các số tiền phát sinh Có và Nợ trong phiếu kế toán. Bằng chữ giúp xác nhận tính chính xác của các số liệu và tạo sự minh bạch trong quá trình báo cáo tài chínhPhiếu kế toán là một tài liệu quan trọng trong việc ghi chép và theo dõi các giao dịch tài chính của một doanh nghiệp.

Nội dung trong phiếu kế toán

4. Phiếu kế toán được dùng khi nào?

Phiếu kế toán được sử dụng khi có những nghiệp vụ kế toán không có sẵn trong các biểu mẫu có sẵn. Đây là một công cụ linh hoạt cho phép kế toán doanh nghiệp thực hiện hạch toán đồng thời cho nhiều nghiệp vụ kế toán liên quan với nhau. Dưới đây là các ý chính liên quan đến việc sử dụng phiếu kế toán:

- Kết chuyển cuối kỳ: Phiếu kế toán có thể được sử dụng để ghi nhận các bút toán liên quan đến việc kết chuyển số liệu từ một kỳ kế toán sang kỳ tiếp theo. Điều này đảm bảo rằng các số liệu kế toán được cập nhật đúng và liên tục.

- Khấu trừ thuế giá trị gia tăng (VAT): Khi doanh nghiệp bán hàng hoặc cung cấp dịch vụ, họ phải tính và khấu trừ thuế VAT trước khi ghi nhận doanh thu. Phiếu kế toán có thể được sử dụng để ghi nhận các bút toán liên quan đến việc khấu trừ thuế VAT này, đảm bảo tính chính xác và tuân thủ quy định thuế.

- Phân bổ và điều chỉnh: Trong trường hợp có các chi phí hoặc thu nhập phải được phân bổ theo thời gian hoặc theo phương pháp phân bổ cụ thể, phiếu kế toán có thể được sử dụng để ghi nhận các bút toán liên quan đến việc phân bổ này. Điều này giúp đảm bảo tính chính xác và công bằng trong việc phân phối các khoản chi phí và thu nhập.

- Giao dịch không có chứng từ khác: Trong một số trường hợp, các giao dịch kế toán có thể không đi kèm với chứng từ như hợp đồng, hóa đơn, v.v. Trong những trường hợp như vậy, phiếu kế toán có thể được sử dụng để ghi nhận và minh họa các bút toán liên quan đến các giao dịch này, đảm bảo tính chính xác và bảo đảm khoanh vùng các giao dịch không có chứng từ.

5. Phiếu kế toán có bắt buộc hay không?

Phiếu kế toán là một yêu cầu bắt buộc để thực hiện việc chuyển giao dữ liệu kế toán. Khi một giao dịch xảy ra và không có chứng từ đi kèm, phiếu kế toán sẽ được tạo ra để ghi lại thông tin cần thiết như ngày tháng, mô tả, số tiền, tài khoản liên quan và các thông tin khác liên quan đến giao dịch đó.

Phiếu kế toán sau đó sẽ được chuyển cho các kế toán khác trong tổ chức để thực hiện việc hạch toán vào sổ sách chính. Điều này đảm bảo rằng thông tin kế toán được truyền tải một cách rõ ràng và chính xác, và các giao dịch nội bộ được ghi nhận đầy đủ và đúng quy trình.

Việc có phiếu kế toán bắt buộc cũng giúp tổ chức duy trì sự minh bạch và kiểm soát trong quá trình ghi nhận giao dịch. Nó tạo ra một dấu vết rõ ràng về các hoạt động nội bộ và cung cấp cơ sở để xác định và giải quyết các sai sót hay sai phạm có thể xảy ra.

Nội dung trong phiếu kế toán

Phiếu kế toán là một công cụ quan trọng trong việc quản lý tài chính và bảo đảm tính chính xác của thông tin tài chính. Hy vọng qua bài viết về “phiếu kế toán là gì?” sẽ giúp người quản lý và các bên liên quan có cái nhìn tổng quan về tình hình tài chính của tổ chức và đưa ra những quyết định thông minh dựa trên dữ liệu chính xác và đáng tin cậy.

Nội dung bài viết:

Bình luận