Trong thời đại toàn cầu hóa hiện nay, việc nhận tiền từ nước ngoài gửi về ngày càng trở nên phổ biến. Tuy nhiên, nhiều người vẫn chưa biết rõ về quy định của pháp luật về việc nhận tiền từ nước ngoài gửi về có phải đóng thuế thu nhập cá nhân (TNCN) hay không. Hãy cùng ACC tham khảo bài viết dưới đây để biết thêm thông tin chi tiết về vấn đề nhận tiền từ nước ngoài gửi về có phải đóng thuế TNCN?

I. Thuế thu nhập cá nhân là gì?

1. Thuế thu nhập cá nhân là gì?

Theo quy định của Luật Thuế thu nhập cá nhân 2007, thuế thu nhập cá nhân (TNCN) là một loại thuế trực thu, được áp dụng đối với thu nhập của cá nhân từ các nguồn khác nhau, bao gồm:

- Thu nhập từ tiền lương, tiền công: Đây là nguồn thu nhập chủ yếu của hầu hết người lao động.

- Thu nhập từ kinh doanh: Đây là nguồn thu nhập của các cá nhân hoạt động kinh doanh, sản xuất, dịch vụ.

- Thu nhập từ đầu tư: Đây là nguồn thu nhập của các cá nhân từ việc cho thuê nhà, cổ tức, lợi nhuận từ đầu tư chứng khoán,...

- Thu nhập từ chuyển nhượng tài sản: Đây là nguồn thu nhập của các cá nhân từ việc bán nhà, đất, xe ô tô,...

- Thu nhập từ thừa kế, quà tặng: Đây là nguồn thu nhập của các cá nhân từ việc được thừa kế tài sản, được tặng quà.

2. Đối tượng nộp thuế thu nhập cá nhân

Đối tượng nộp thuế thu nhập cá nhân theo Điều 2 Luật Thuế thu nhập cá nhân 2007 quy định như sau:

- Đối tượng nộp thuế thu nhập cá nhân là cá nhân cư trú có thu nhập chịu thuế quy định tại mục 3 phát sinh trong và ngoài lãnh thổ Việt Nam và cá nhân không cư trú có thu nhập chịu thuế quy định tại mục 3 phát sinh trong lãnh thổ Việt Nam.

- Cá nhân cư trú là người đáp ứng một trong các điều kiện sau đây:

- Có mặt tại Việt Nam từ 183 ngày trở lên tính trong một năm dương lịch hoặc tính theo 12 tháng liên tục kể từ ngày đầu tiên có mặt tại Việt Nam;

- Có nơi ở thường xuyên tại Việt Nam, bao gồm có nơi ở đăng ký thường trú hoặc có nhà thuê để ở tại Việt Nam theo hợp đồng thuê có thời hạn.

- Cá nhân không cư trú là người không đáp ứng điều kiện quy định tại (2) mục này.

II. Nhận tiền từ nước ngoài gửi về có phải đóng thuế TNCN?

Theo quy định của pháp luật Việt Nam, nhận tiền từ nước ngoài gửi về được coi là thu nhập từ tiền lương, tiền công của cá nhân cư trú tại Việt Nam. Do đó, cá nhân nhận tiền từ nước ngoài gửi về có thể phải nộp thuế thu nhập cá nhân (TNCN).

Tuy nhiên, có một số trường hợp nhận tiền từ nước ngoài gửi về được miễn thuế TNCN, bao gồm:

- Tiền kiều hối: Theo quy định tại Khoản 2 Điều 3 Thông tư 111/2013/TT-BTC, tiền kiều hối là khoản tiền do người Việt Nam định cư ở nước ngoài gửi về cho người thân tại Việt Nam. Tiền kiều hối được miễn thuế TNCN.

- Tiền quà tặng, thừa kế: Theo quy định tại Khoản 3 Điều 3 Thông tư 111/2013/TT-BTC, tiền quà tặng, thừa kế là khoản tiền mà cá nhân nhận được từ người khác không có yêu cầu phải trả lại. Tiền quà tặng, thừa kế được miễn thuế TNCN.

Ngoài ra, đối với cá nhân cư trú tại Việt Nam có thu nhập từ tiền lương, tiền công phát sinh ngoài lãnh thổ Việt Nam, nếu cá nhân đó có đầy đủ hồ sơ chứng minh thu nhập chịu thuế và đã nộp thuế ở nước ngoài thì được miễn thuế TNCN tại Việt Nam.

Để được miễn thuế TNCN đối với tiền kiều hối, tiền quà tặng, thừa kế, cá nhân phải có các giấy tờ chứng minh nguồn gốc của tiền, bao gồm:

- Giấy tờ chứng minh nguồn gốc của tiền kiều hối:

- Giấy tờ chứng minh thân nhân của người gửi tiền và người nhận tiền, chẳng hạn như: giấy khai sinh, giấy chứng nhận kết hôn,...

- Giấy tờ chứng minh việc chuyển tiền kiều hối, chẳng hạn như: sao kê tài khoản ngân hàng,...

- Giấy tờ chứng minh nguồn gốc của tiền quà tặng, thừa kế:

- Giấy tờ chứng minh mối quan hệ giữa người tặng, người thừa kế và người nhận tiền, chẳng hạn như: giấy khai sinh, giấy chứng nhận kết hôn,...

- Giấy tờ chứng minh việc tặng cho, thừa kế, chẳng hạn như: di chúc, hợp đồng tặng cho,...

Để được miễn thuế TNCN đối với thu nhập từ tiền lương, tiền công phát sinh ngoài lãnh thổ Việt Nam, cá nhân phải có các giấy tờ chứng minh thu nhập chịu thuế và đã nộp thuế ở nước ngoài, bao gồm:

- Giấy tờ chứng minh thu nhập chịu thuế:

- Hợp đồng lao động, hợp đồng dịch vụ,...

- Bảng lương,...

- Giấy tờ chứng minh đã nộp thuế ở nước ngoài:

- Giấy chứng nhận khấu trừ thuế TNCN ở nước ngoài,...

Trên đây là quy định về việc nhận tiền từ nước ngoài gửi về có phải đóng thuế TNCN hay không. Cá nhân cần lưu ý các quy định này để tránh bị xử lý vi phạm pháp luật.

III. Quy định về nhận tiền từ nước ngoài gửi về

Theo quy định của Ngân hàng Nhà nước Việt Nam, tiền gửi từ nước ngoài vào Việt Nam được thực hiện dưới các hình thức sau:

- Tiền gửi của cá nhân:

- Người nước ngoài cư trú tại Việt Nam được gửi tiền vào tài khoản ngoại tệ tại tổ chức tín dụng Việt Nam.

- Người nước ngoài không cư trú tại Việt Nam được gửi tiền vào tài khoản ngoại tệ tại tổ chức tín dụng Việt Nam hoặc tổ chức tín dụng nước ngoài có chi nhánh, văn phòng đại diện tại Việt Nam.

- Tiền gửi của tổ chức:

- Tổ chức nước ngoài được gửi tiền vào tài khoản ngoại tệ tại tổ chức tín dụng Việt Nam hoặc tổ chức tín dụng nước ngoài có chi nhánh, văn phòng đại diện tại Việt Nam.

Đối với tiền gửi của cá nhân, tổ chức nước ngoài, việc gửi tiền phải được thực hiện theo các quy định sau:

- Tiền gửi phải được chuyển vào tài khoản ngoại tệ được mở tại tổ chức tín dụng Việt Nam hoặc tổ chức tín dụng nước ngoài có chi nhánh, văn phòng đại diện tại Việt Nam.

- Thông tin về người gửi tiền, người nhận tiền, số tiền và mục đích gửi tiền phải được tổ chức tín dụng nhận tiền gửi xác minh và ghi chép đầy đủ theo quy định.

Ngoài ra, đối với tiền gửi của cá nhân, tổ chức nước ngoài, tổ chức tín dụng nhận tiền gửi còn phải thực hiện các quy định sau:

- Kiểm tra tính hợp pháp của nguồn tiền gửi theo quy định của pháp luật.

- Tuân thủ quy định về quản lý ngoại hối của Ngân hàng Nhà nước Việt Nam.

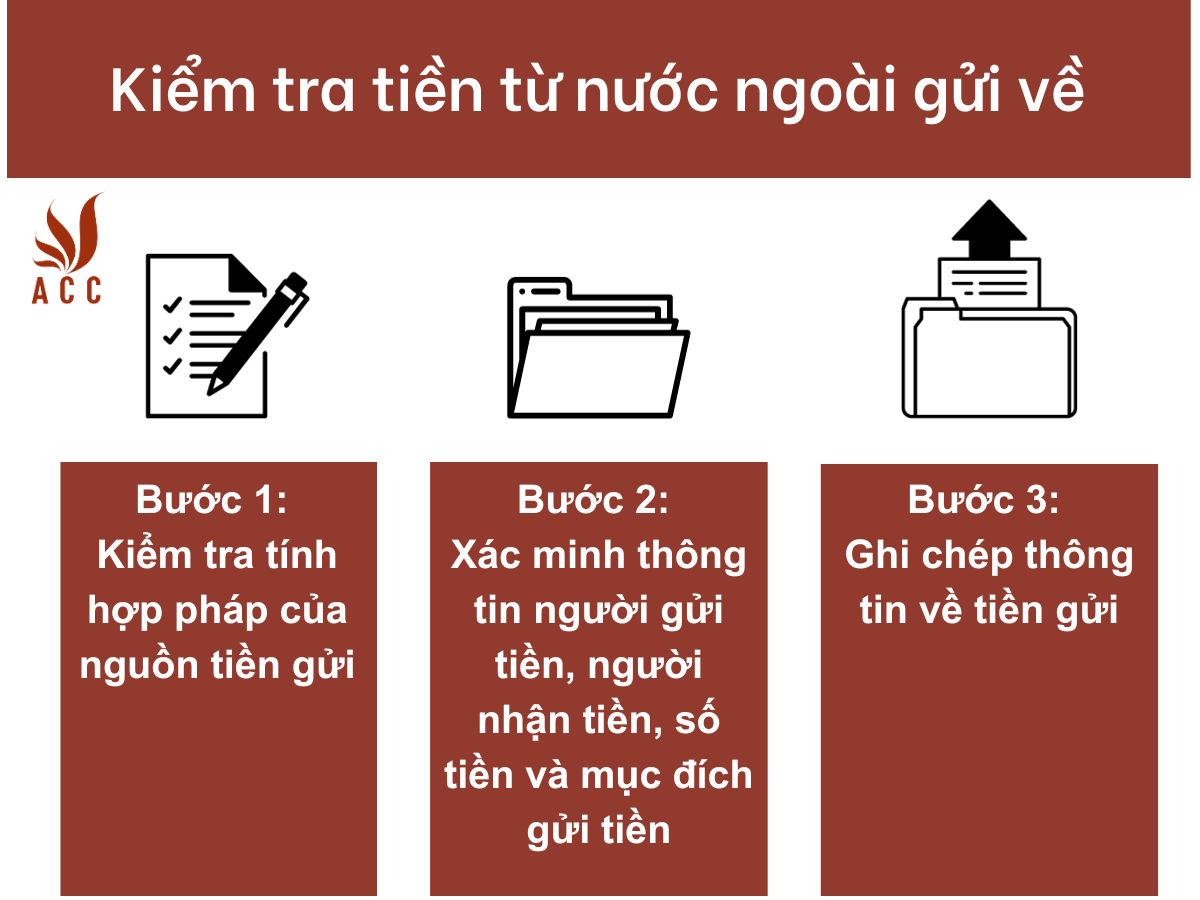

Cụ thể, đối với tiền gửi của cá nhân, tổ chức nước ngoài, tổ chức tín dụng nhận tiền gửi phải thực hiện các bước sau:

-

Bước 1: Kiểm tra tính hợp pháp của nguồn tiền gửi

- Tổ chức tín dụng nhận tiền gửi phải yêu cầu người gửi tiền xuất trình giấy tờ chứng minh nguồn tiền gửi hợp pháp, bao gồm:

- Giấy tờ chứng minh nguồn thu nhập hợp pháp của người gửi tiền, chẳng hạn như: sao kê tài khoản ngân hàng, bảng lương, giấy tờ chứng minh nguồn thu nhập từ kinh doanh, đầu tư,...

- Giấy tờ chứng minh nguồn gốc của tiền gửi, chẳng hạn như: giấy tờ chứng minh là quà tặng, thừa kế,...

- Trường hợp tiền gửi có nguồn gốc từ các hoạt động kinh doanh, đầu tư, tổ chức tín dụng nhận tiền gửi phải yêu cầu người gửi tiền cung cấp các giấy tờ chứng minh hoạt động kinh doanh, đầu tư hợp pháp của mình.

- Tổ chức tín dụng nhận tiền gửi phải yêu cầu người gửi tiền xuất trình giấy tờ chứng minh nguồn tiền gửi hợp pháp, bao gồm:

-

Bước 2: Xác minh thông tin người gửi tiền, người nhận tiền, số tiền và mục đích gửi tiền

- Tổ chức tín dụng nhận tiền gửi phải yêu cầu người gửi tiền cung cấp các giấy tờ chứng minh nhân thân, bao gồm: hộ chiếu, chứng minh nhân dân, thẻ căn cước công dân,...

- Tổ chức tín dụng nhận tiền gửi phải yêu cầu người gửi tiền cung cấp các giấy tờ chứng minh thông tin của người nhận tiền, bao gồm: tên, địa chỉ, số tài khoản,...

- Tổ chức tín dụng nhận tiền gửi phải xác định mục đích gửi tiền của người gửi tiền.

-

Bước 3: Ghi chép thông tin về tiền gửi

- Tổ chức tín dụng nhận tiền gửi phải lập hồ sơ tiền gửi, trong đó ghi chép đầy đủ các thông tin về người gửi tiền, người nhận tiền, số tiền và mục đích gửi tiền.

- Hồ sơ tiền gửi phải được lưu trữ theo quy định của pháp luật.

Tiền gửi từ nước ngoài vào Việt Nam được sử dụng cho các mục đích hợp pháp, bao gồm:

- Đầu tư, kinh doanh tại Việt Nam.

- Mua sắm hàng hóa, dịch vụ tại Việt Nam.

- Trả nợ, thanh toán các nghĩa vụ tài chính tại Việt Nam.

- Gửi tiết kiệm tại tổ chức tín dụng Việt Nam.

- Các mục đích hợp pháp khác theo quy định của pháp luật.

Ngoài ra, tiền gửi từ nước ngoài vào Việt Nam còn phải tuân thủ các quy định về quản lý ngoại hối của Ngân hàng Nhà nước Việt Nam.

IV. Cá nhân được hoàn thuế trong những trường hợp nào?

Theo quy định của pháp luật Việt Nam, cá nhân được hoàn thuế thu nhập cá nhân (TNCN) trong các trường hợp sau:

- Số tiền thuế đã nộp lớn hơn số thuế phải nộp.

Trường hợp này xảy ra khi cá nhân có thu nhập chịu thuế thấp hơn số tiền đã khấu trừ thuế TNCN. Ví dụ, cá nhân có thu nhập từ tiền lương, tiền công trong năm là 100 triệu đồng, nhưng tổng số tiền đã khấu trừ thuế TNCN là 120 triệu đồng. Trong trường hợp này, cá nhân được hoàn lại 20 triệu đồng tiền thuế đã nộp thừa.

- Cá nhân đã nộp thuế nhưng có thu nhập tính thuế chưa đến mức phải nộp thuế.

Trường hợp này xảy ra khi cá nhân có thu nhập chịu thuế nhỏ hơn mức lương tối thiểu vùng. Ví dụ, cá nhân có thu nhập từ tiền lương, tiền công trong năm là 9 triệu đồng, nhưng mức lương tối thiểu vùng là 10 triệu đồng. Trong trường hợp này, cá nhân được hoàn lại toàn bộ số tiền thuế đã nộp.

- Cá nhân đã nộp thuế TNCN đối với thu nhập từ tiền lương, tiền công phát sinh ở nước ngoài và đã được khấu trừ thuế ở nước ngoài.

Trường hợp này xảy ra khi cá nhân có thu nhập từ tiền lương, tiền công phát sinh ở nước ngoài và đã được khấu trừ thuế ở nước ngoài. Nếu cá nhân đó có đầy đủ hồ sơ chứng minh thu nhập chịu thuế và đã nộp thuế ở nước ngoài thì được hoàn lại số thuế TNCN đã nộp ở Việt Nam.

- Các trường hợp khác theo quyết định của cơ quan nhà nước có thẩm quyền.

Ví dụ, cá nhân được hoàn lại tiền thuế TNCN trong trường hợp:

Được miễn thuế TNCN nhưng đã nộp thuế.Được giảm thuế TNCN nhưng đã nộp thuế vượt quá số thuế được giảm.Được miễn thuế TNCN đối với thu nhập từ tiền lương, tiền công phát sinh ở nước ngoài nhưng chưa được khấu trừ thuế ở nước ngoài.

Để được hoàn thuế TNCN, cá nhân cần nộp hồ sơ hoàn thuế cho cơ quan thuế. Hồ sơ hoàn thuế bao gồm:

- Tờ khai quyết toán thuế thu nhập cá nhân (mẫu 02/KK-TNCN).

- Bản sao quyết định miễn thuế, giảm thuế TNCN (nếu có).

- Bản sao các chứng từ chứng minh thu nhập, số thuế đã nộp (nếu có).

Cá nhân có thể nộp hồ sơ hoàn thuế trực tiếp tại cơ quan thuế hoặc nộp qua đường bưu điện. Thời hạn nộp hồ sơ hoàn thuế là 5 năm kể từ ngày hết hạn nộp hồ sơ quyết toán thuế.

Cá nhân cần lưu ý các quy định về hoàn thuế TNCN để tránh bị xử lý vi phạm pháp luật.

V. Một số câu hỏi thường gặp

1. Điều kiện để được miễn thuế TNCN đối với nhận tiền từ nước ngoài gửi về là gì?

Điều kiện để được miễn thuế TNCN đối với nhận tiền từ nước ngàoi gửi về là:

- Người nhận tiền là cá nhân cư trú tại Việt Nam.

- Người gửi tiền là người Việt Nam định cư ở nước ngoài.

2. Điều kiện để được miễn thuế TNCN đối với tiền quà tặng, thừa kế từ nước ngoài gửi về là gì?

Điều kiện để được miễn thuế TNCN đối với tiền quà tặng, thừa kế là:

- Người nhận tiền là cá nhân cư trú tại Việt Nam.

- Người tặng, người thừa kế là cá nhân cư trú tại Việt Nam hoặc cá nhân không cư trú tại Việt Nam nhưng có quan hệ thân nhân với người nhận tiền.

3. Điều kiện để được miễn thuế TNCN đối với thu nhập từ tiền lương, tiền công phát sinh ngoài lãnh thổ Việt Nam và đã nộp thuế ở nước ngoài là gì?

Điều kiện để được miễn thuế TNCN đối với thu nhập từ tiền lương, tiền công phát sinh ngoài lãnh thổ Việt Nam và đã nộp thuế ở nước ngoài là:

- Người nhận tiền là cá nhân cư trú tại Việt Nam.

- Thu nhập từ tiền lương, tiền công phát sinh ngoài lãnh thổ Việt Nam.

- Có đầy đủ hồ sơ chứng minh thu nhập chịu thuế và đã nộp thuế ở nước ngoài.

VI. Dịch vụ quyết toán thuế thu nhập cá nhân của ACC GROUP

Các dịch vụ quyết toán thuế TNCN của ACC Group bao gồm:

- Tư vấn về thuế cá nhân: Cung cấp thông tin và hỗ trợ về quy định thuế thu nhập cá nhân, các khoản giảm trừ, các loại thuế áp dụng và cách tính toán thuế.

- Quyết toán thuế TNCN hàng năm: Hỗ trợ người nộp thuế hoàn thành tờ khai thuế, chuẩn bị và gửi các tài liệu liên quan để đảm bảo tuân thủ các quy định thuế của quốc gia.

- Tối ưu hóa thuế: Tư vấn về cách tối ưu hóa thuế, giúp người nộp thuế tìm kiếm các cơ hội giảm thiểu thuế pháp lý và hợp lý.

- Xử lý tranh chấp thuế: Hỗ trợ khi có tranh chấp với cơ quan thuế, cung cấp dịch vụ tư vấn và đại diện cho khách hàng trong các vấn đề liên quan đến thuế.

- Dịch vụ khác: Ngoài ra, có thể cung cấp các dịch vụ bổ sung như tư vấn kế toán, quản lý tài chính, tư vấn về chiến lược thuế và quản lý rủi ro thuế.

Phí dịch vụ quyết toán thuế thu nhập cá nhân

Khi bạn sử dụng dịch vụ quyết toán thuế thu nhập cá nhân một cách trọn gói sẽ giúp bạn tiết kiệm được nhiều chi phí hơn.

ACC GROUP cung cấp dịch vụ quyết toàn thuế thu nhập cá nhân với mức phí hợp lý là 1.500.000 - 3.000.000 VNĐ / hồ sơ. Chúng tôi cam kết mang đến cho khách hàng một trải nghiệm dịch vụ chất lượng và hiệu quả, đồng thời đảm bảo sự minh bạch và công bằng trong quá trình quản lý thuế.

<<< Để biết thêm thông tin chi tiết về dịch vụ quyết toán thuế thu nhập cá nhân của ACC GROUP, các bạn có thể tham khảo bài viết sau đây Dịch vụ quyết toán thuế thu nhập cá nhân TNCN trọn gói, giá rẻ >>>

Trên đây là toàn bộ nội dung về Nhận tiền từ nước ngoài gửi về có phải đóng thuế TNCN? do Công ty Luật ACC cung cấp. Hy vọng những thông tin trên sẽ giúp ích cho quý bạn đọc. Trong quá trình tìm hiểu, nếu quý bạn đọc còn có thắc mắc, vui lòng liên hệ với chúng tôi qua website hoặc Hotline: 1900 3330 để được hỗ trợ giải đáp.

Nội dung bài viết:

Bình luận