Thuế VAT hay còn gọi là thuế giá trị gia tăng là loại thuế được tính toán dựa trên phần giá trị phát sinh của dịch vụ, hàng hóa trong các giai đoạn sản xuất, lưu thông đến tiêu thụ sản phẩm, dịch vụ. Bài viết dưới đây ACC xin chia sẻ thông tin về nghị định giảm thuế VAT.

1. Đối tượng chịu thuế VAT là ai?

Theo quy định tại Điều 2 Thông tư 219/2013/TT-BTC có quy định như sau: Đối tượng chịu thuế giá trị gia tăng (GTGT) là hàng hóa, dịch vụ dùng cho sản xuất, kinh doanh và tiêu dùng ở Việt Nam (bao gồm cả hàng hóa, dịch vụ mua của tổ chức, cá nhân ở nước ngoài), trừ các đối tượng không chịu thuế GTGT hướng dẫn tại Điều 4 Thông tư 219/2013/TT-BTC.

2. Vai trò của thuế giá trị gia tăng.

Thuế VAT đóng một vai trò rất quan trọng trong nền kinh tế, hỗ trợ đắc lực cho nhà nước quản lý kinh tế, cụ thể như sau:

- Tạo ra nguồn thu ổn định vào ngân sách nhà nước.

- Chống thất thu thuế hiệu quả.

- Thuế VAT có tác dụng bảo hộ sản xuất kinh doanh hàng nội địa khi thuế VAT hàng nhập khẩu tăng.

- Thuế giá trị gia tăng có tác dụng điều tiết thu nhập của tổ chức, cá nhân tiêu dùng hàng hóa, dịch vụ chịu thuế giá trị gia tăng.

- Thuế giá trị gia tăng khuyến khích, xuất khẩu hàng hóa.

- Thúc đẩy chế độ hạch toán, kế toán, sử dụng hóa đơn, chứng từ và thanh toán qua ngân hàng.

- Đảm bảo sự đơn giản, rõ ràng và thuế VAT thường có ít thuế suất.

- Giúp cho việc hạch toán kế toán trở nên dễ dàng hơn, thúc đẩy việc mua bán hàng hóa có chứng từ, hóa đơn rõ ràng.

- Tăng cường hoàn thiện hệ thống chính sách thuế của Việt Nam.

3. Nghị định 15/2022/ ND - CP: Giảm thuế VAT xuống 8%

| CHÍNH PHỦ

______ Số: 15/2022/NĐ-CP |

CỘNG HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM

Độc lập - Tự do - Hạnh phúc _________________________ Hà Nội, ngày 28 tháng 01 năm 2022 |

NGHỊ ĐỊNH

Quy định chính sách miễn, giảm thuế theo Nghị quyết số 43/2022/QH15 của Quốc hội về chính sách tài khóa, tiền tệ hỗ trợ Chương trình phục hồi và phát triển kinh tế - xã hội

____________

Căn cứ Luật Tổ chức Chính phủ ngày 19 tháng 6 năm 2015; Luật sửa đổi, bổ sung một số điều của Luật Tổ chức Chính phủ và Luật Tổ chức chính quyền địa phương ngày 22 tháng 11 năm 2019;

Căn cứ Luật Thuế giá trị gia tăng ngày 03 tháng 6 năm 2008; Luật sửa đổi, bổ sung một số điều của Luật Thuế giá trị gia tăng ngày 19 tháng 6 năm 2013; Luật sửa đổi, bổ sung một số điều của Luật Thuế giá trị gia tăng, Luật Thuế tiêu thụ đặc biệt và Luật Quản lý thuế ngày 06 tháng 4 năm 2016;

Căn cứ Luật Thuế thu nhập doanh nghiệp ngày 03 tháng 6 năm 2008; Luật sửa đổi, bổ sung một số điều của Luật Thuế thu nhập doanh nghiệp ngày 19 tháng 6 năm 2013;

Căn cứ Luật sửa đổi, bổ sung một số điều của các Luật về thuế ngày 26 tháng 11 năm 2014;

Căn cứ Luật Quản lý thuế ngày 13 tháng 6 năm 2019;

Căn cứ Nghị quyết số 43/2022/QH15 ngày 11 tháng 01 năm 2022 của Quốc hội về chính sách tài khóa, tiền tệ hỗ trợ Chương trình phục hồi và phát triển kinh tế - xã hội;

Theo đề nghị của Bộ trưởng Bộ Tài chính;

Chính phủ ban hành Nghị định quy định chính sách miễn, giảm thuế theo Nghị quyết số 43/2022/QH15 ngày 11 tháng 01 năm 2022 của Quốc hội về chính sách tài khóa, tiền tệ hỗ trợ Chương trình phục hồi và phát triển kinh tế - xã hội (sau đây gọi là Nghị quyết số 43/2022/QH15).

Điều 1. Giảm thuế giá trị gia tăng

- Giảm thuế giá trị gia tăng đối với các nhóm hàng hóa, dịch vụ đang áp dụng mức thuế suất 10%, trừ nhóm hàng hóa, dịch vụ sau:

- a) Viễn thông, hoạt động tài chính, ngân hàng, chứng khoán, bảo hiểm, kinh doanh bất động sản, kim loại và sản phẩm từ kim loại đúc sẵn, sản phẩm khai khoáng (không kể khai thác than), than cốc, dầu mỏ tinh chế, sản phẩm hoá chất. Chi tiết tại Phụ lục I ban hành kèm theo Nghị định này.

- b) Sản phẩm hàng hóa và dịch vụ chịu thuế tiêu thụ đặc biệt. Chi tiết tại Phụ lục II ban hành kèm theo Nghị định này.

- c) Công nghệ thông tin theo pháp luật về công nghệ thông tin. Chi tiết tại Phụ lục III ban hành kèm theo Nghị định này.

- d) Việc giảm thuế giá trị gia tăng cho từng loại hàng hóa, dịch vụ quy định tại khoản 1 Điều này được áp dụng thống nhất tại các khâu nhập khẩu, sản xuất, gia công, kinh doanh thương mại. Đối với mặt hàng than khai thác bán ra (bao gồm cả trường hợp than khai thác sau đó qua sàng tuyển, phân loại theo quy trình khép kín mới bán ra) thuộc đối tượng giảm thuế giá trị gia tăng. Mặt hàng than thuộc Phụ lục I ban hành kèm theo Nghị định này, tại các khâu khác ngoài khâu khai thác bán ra không được giảm thuế giá trị gia tăng.

Trường hợp hàng hóa, dịch vụ nêu tại các Phụ lục I, II và III ban hành kèm theo Nghị định này thuộc đối tượng không chịu thuế giá trị gia tăng hoặc đối tượng chịu thuế giá trị gia tăng 5% theo quy định của Luật Thuế giá trị gia tăng thì thực hiện theo quy định của Luật Thuế giá trị gia tăng và không được giảm thuế giá trị gia tăng. - Mức giảm thuế giá trị gia tăng

- a) Cơ sở kinh doanh tính thuế giá trị gia tăng theo phương pháp khấu trừ được áp dụng mức thuế suất thuế giá trị gia tăng 8% đối với hàng hóa, dịch vụ quy định tại khoản 1 Điều này.

- b) Cơ sở kinh doanh (bao gồm cả hộ kinh doanh, cá nhân kinh doanh) tính thuế giá trị gia tăng theo phương pháp tỷ lệ % trên doanh thu được giảm 20% mức tỷ lệ % để tính thuế giá trị gia tăng khi thực hiện xuất hóa đơn đối với hàng hóa, dịch vụ được giảm thuế giá trị gia tăng quy định tại khoản 1 Điều này.

- Trình tự, thủ tục thực hiện

- a) Đối với cơ sở kinh doanh quy định tại điểm a khoản 2 Điều này, khi lập hoá đơn giá trị gia tăng cung cấp hàng hóa, dịch vụ thuộc đối tượng giảm thuế giá trị gia tăng, tại dòng thuế suất thuế giá trị gia tăng ghi “8%”; tiền thuế giá trị gia tăng; tổng số tiền người mua phải thanh toán. Căn cứ hóa đơn giá trị gia tăng, cơ sở kinh doanh bán hàng hóa, dịch vụ kê khai thuế giá trị gia tăng đầu ra, cơ sở kinh doanh mua hàng hóa, dịch vụ kê khai khấu trừ thuế giá trị gia tăng đầu vào theo số thuế đã giảm ghi trên hóa đơn giá trị gia tăng.

- b) Đối với cơ sở kinh doanh quy định tại điểm b khoản 2 Điều này, khi lập hoá đơn bán hàng cung cấp hàng hóa, dịch vụ thuộc đối tượng giảm thuế giá trị gia tăng, tại cột “Thành tiền” ghi đầy đủ tiền hàng hóa, dịch vụ trước khi giảm, tại dòng “Cộng tiền hàng hóa, dịch vụ” ghi theo số đã giảm 20% mức tỷ lệ % trên doanh thu, đồng thời ghi chú: “đã giảm... (số tiền) tương ứng 20% mức tỷ lệ % để tính thuế giá trị gia tăng theo Nghị quyết số 43/2022/QH15”.

- Cơ sở kinh doanh phải lập hóa đơn riêng cho hàng hóa, dịch vụ được giảm thuế giá trị gia tăng. Trường hợp cơ sở kinh doanh không lập hóa đơn riêng cho hàng hóa, dịch vụ được giảm thuế giá trị gia tăng thì không được giảm thuế giá trị gia tăng.

- Trường hợp cơ sở kinh doanh đã lập hóa đơn và đã kê khai theo mức thuế suất hoặc mức tỷ lệ % để tính thuế giá trị gia tăng chưa được giảm theo quy định tại Nghị định này thì người bán và người mua phải lập biên bản hoặc có thỏa thuận bằng văn bản ghi rõ sai sót, đồng thời người bán lập hóa đơn điều chỉnh sai sót và giao hóa đơn điều chỉnh cho người mua. Căn cứ vào hóa đơn điều chỉnh, người bán kê khai điều chỉnh thuế đầu ra, người mua kê khai điều chỉnh thuế đầu vào (nếu có).

- Trường hợp cơ sở kinh doanh hàng hóa, dịch vụ thuộc đối tượng được giảm thuế giá trị gia tăng đã phát hành hóa đơn đặt in dưới hình thức vé có in sẵn mệnh giá chưa sử dụng hết (nếu có) và có nhu cầu tiếp tục sử dụng thì cơ sở kinh doanh thực hiện đóng dấu theo giá đã giảm 2% thuế suất thuế giá trị gia tăng hoặc giá đã giảm 20% mức tỷ lệ % bên cạnh tiêu thức giá in sẵn để tiếp tục sử dụng.

- Cơ sở kinh doanh quy định tại Điều này thực hiện kê khai các hàng hóa, dịch vụ được giảm thuế giá trị gia tăng theo Mẫu số 01 tại Phụ lục IV ban hành kèm theo Nghị định này cùng với Tờ khai thuế giá trị gia tăng.

Điều 2. Chi phí được trừ khi xác định thu nhập chịu thuế thu nhập doanh nghiệp

- Doanh nghiệp, tổ chức là người nộp thuế thu nhập doanh nghiệp theo quy định của Luật Thuế thu nhập doanh nghiệp, được tính vào chi phí được trừ khi xác định thu nhập chịu thuế thu nhập doanh nghiệp của kỳ tính thuế thu nhập doanh nghiệp năm 2022 đối với khoản chi ủng hộ, tài trợ bằng tiền, hiện vật cho các hoạt động phòng, chống dịch Covid-19 tại Việt Nam thông qua các đơn vị nhận ủng hộ, tài trợ quy định tại khoản 2 Điều này.

Trường hợp công ty mẹ nhận khoản ủng hộ, tài trợ của các đơn vị thành viên để tập trung đầu mối thực hiện hoạt động ủng hộ, tài trợ thì công ty mẹ và các đơn vị thành viên được tính vào chi phí được trừ khi xác định thu nhập chịu thuế thu nhập doanh nghiệp tương ứng với khoản ủng hộ, tài trợ của công ty mẹ và từng đơn vị thành viên. Công ty mẹ phải có Biên bản hoặc văn bản, tài liệu xác nhận khoản chi ủng hộ, tài trợ nêu tại khoản 4 Điều này. Đơn vị thành viên phải có hóa đơn, chứng từ hợp pháp theo quy định của pháp luật và có văn bản xác nhận của công ty mẹ về khoản ủng hộ, tài trợ của từng đơn vị thành viên. - Đơn vị nhận ủng hộ, tài trợ bao gồm: Ủy ban Mặt trận Tổ quốc Việt Nam các cấp; cơ sở y tế; đơn vị lực lượng vũ trang; đơn vị, tổ chức được cơ quan nhà nước có thẩm quyền giao nhiệm vụ làm cơ sở cách ly tập trung; cơ sở giáo dục; cơ quan báo chí; các bộ, cơ quan ngang bộ, cơ quan thuộc Chính phủ; tổ chức đảng, đoàn thanh niên, công đoàn, hội liên hiệp phụ nữ Việt Nam các cấp ở trung ương và địa phương; cơ quan, đơn vị chính quyền địa phương các cấp có chức năng huy động tài trợ; Quỹ phòng, chống dịch Covid-19 các cấp; Quỹ vắc-xin phòng Covid-19; Cổng thông tin điện tử nhân đạo quốc gia; quỹ từ thiện, nhân đạo và tổ chức có chức năng huy động tài trợ được thành lập, hoạt động theo quy định của pháp luật.

Các đơn vị nhận ủng hộ, tài trợ có trách nhiệm sử dụng, phân phối đúng mục đích của khoản ủng hộ, tài trợ cho các hoạt động phòng, chống dịch Covid-19 đã tiếp nhận. Trường hợp đơn vị nhận ủng hộ, tài trợ sử dụng sai mục đích của khoản ủng hộ, tài trợ sẽ bị xử lý theo quy định của pháp luật. - Ủy ban nhân dân các tỉnh, thành phố trực thuộc trung ương chỉ đạo các cơ quan liên quan tại địa phương tăng cường phối hợp, trao đổi, cung cấp thông tin cho cơ quan thuế, cơ quan hải quan để quản lý chặt chẽ, xử lý nghiêm hành vi nâng giá trị, khai giá trị bất hợp lý trong hoạt động ủng hộ, tài trợ; phối hợp quản lý chặt chẽ giá mua bán hàng hóa, dịch vụ, hóa đơn cung cấp hàng hóa, dịch vụ và xử lý các trường hợp giá mua bán trên hợp đồng, giá trên hóa đơn cung cấp hàng hóa, dịch vụ không đúng với thực tế theo quy định của pháp luật.

- Hồ sơ xác định khoản chi ủng hộ, tài trợ gồm có: Biên bản xác nhận ủng hộ, tài trợ theo Mẫu số 02 tại Phụ lục IV ban hành kèm theo Nghị định này hoặc văn bản, tài liệu (hình thức giấy hoặc điện tử) xác nhận khoản chi ủng hộ, tài trợ có chữ ký, đóng dấu của người đại diện doanh nghiệp, tổ chức là đơn vị ủng hộ, tài trợ và đại diện của đơn vị nhận ủng hộ, tài trợ; kèm theo hoá đơn, chứng từ hợp pháp theo quy định của pháp luật của khoản ủng hộ, tài trợ bằng tiền hoặc hiện vật.

Điều 3. Hiệu lực thi hành và tổ chức thực hiện

- Nghị định này có hiệu lực từ ngày 01 tháng 02 năm 2022.

Điều 1 Nghị định này được áp dụng kể từ ngày 01 tháng 02 năm 2022 đến hết ngày 31 tháng 12 năm 2022.

Điều 2 Nghị định này áp dụng cho kỳ tính thuế thu nhập doanh nghiệp năm 2022. - Các bộ theo chức năng, nhiệm vụ và Ủy ban nhân dân tỉnh, thành phố trực thuộc trung ương chỉ đạo các cơ quan liên quan triển khai tuyên truyền, hướng dẫn, kiểm tra, giám sát đề người tiêu dùng hiểu và được thụ hưởng lợi ích từ việc giảm thuế giá trị gia tăng quy định tại Điều 1 Nghị định này, trong đó tập trung các giải pháp ổn định cung cầu hàng hóa, dịch vụ thuộc đối tượng giảm thuế giá trị gia tăng nhằm giữ bình ổn mặt bằng giá cả thị trường (giá chưa có thuế giá trị gia tăng) từ ngày 01 tháng 02 năm 2022 đến hết ngày 31 tháng 12 năm 2022 cơ bản ổn định so với thời điểm trước ngày 01 tháng 02 năm 2022.

- Trong quá trình thực hiện nếu phát sinh vướng mắc giao Bộ Tài chính hướng dẫn, giải quyết.

- Các Bộ trưởng, Thủ trưởng cơ quan ngang bộ, Thủ trưởng cơ quan thuộc Chính phủ, Chủ tịch Ủy ban nhân dân tỉnh, thành phố trực thuộc trung ương và các doanh nghiệp, tổ chức, cá nhân có liên quan chịu trách nhiệm thi hành Nghị định này.

| Nơi nhận:

- Ban Bí thư Trung ương Đảng; - Thủ tướng, các Phó Thủ tướng Chính phủ; - Các bộ, cơ quan ngang bộ, cơ quan thuộc Chính phủ; - HĐND, UBND các tỉnh, thành phố trực thuộc trung ương; - Văn phòng Trung ương và các Ban của Đảng; - Văn phòng Tổng Bí thư; - Văn phòng Chủ tịch nước; - Hội đồng Dân tộc và các Ủy ban của Quốc hội; - Văn phòng Quốc hội; - Tòa án nhân dân tối cao; - Viện kiểm sát nhân dân tối cao; - Kiểm toán nhà nước; - Ủy ban Giám sát tài chính Quốc gia; - Ngân hàng Chính sách xã hội; - Ngân hàng Phát triển Việt Nam; - Ủy ban trung ương Mặt trận Tổ quốc Việt Nam; - Cơ quan trung ương của các đoàn thể; - VPCP: BTCN, các PCN, Trợ lý TTg, TGĐ Cổng TTĐT, các Vụ, Cục, đơn vị trực thuộc, Công báo; - Lưu: VT, KTTH (2b). |

TM. CHÍNH PHỦ

KT. THỦ TƯỚNG Lê Minh Khái |

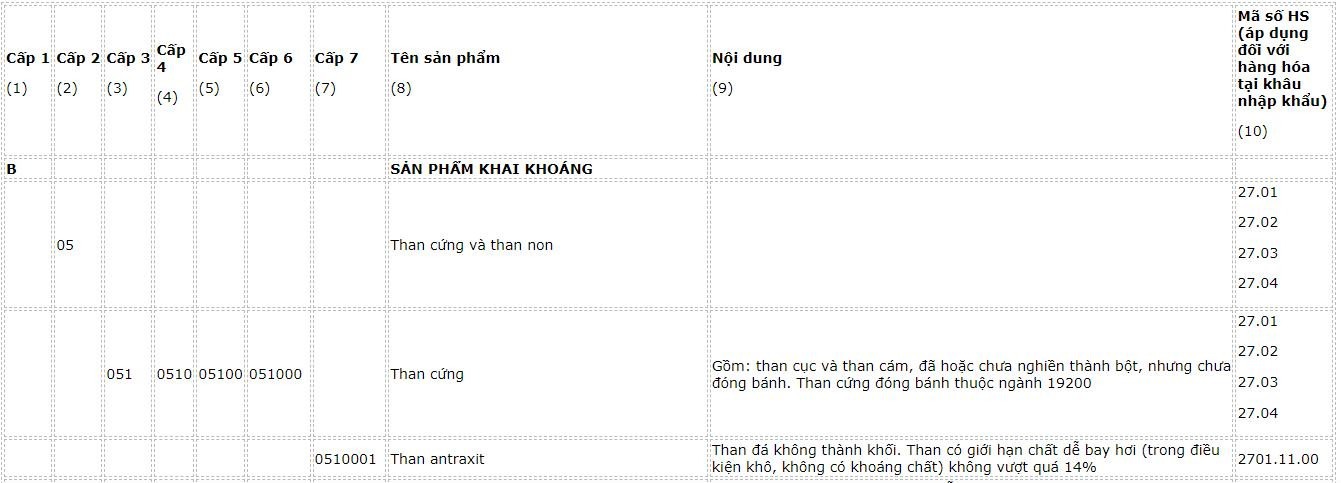

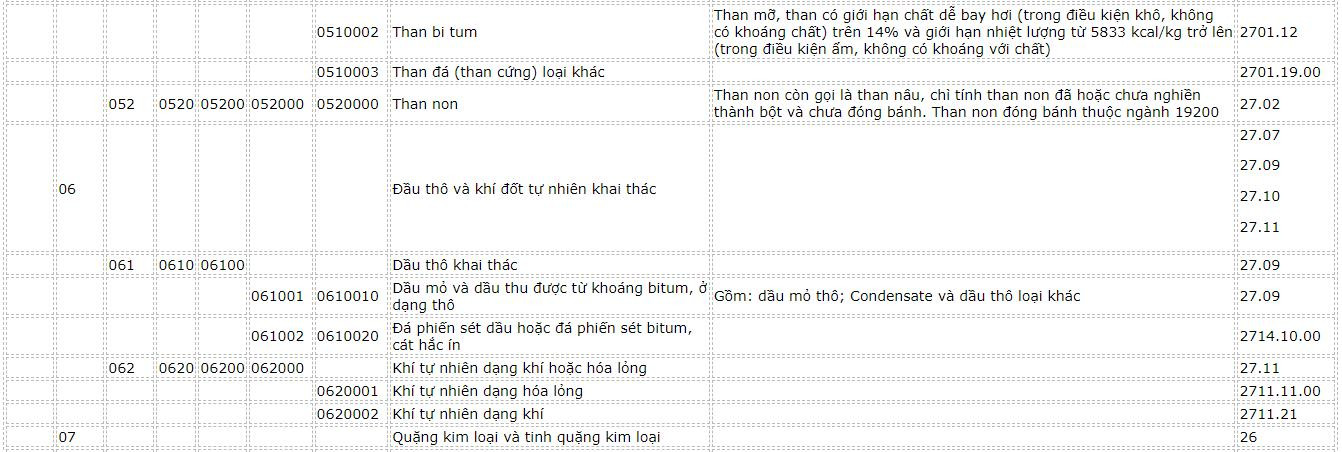

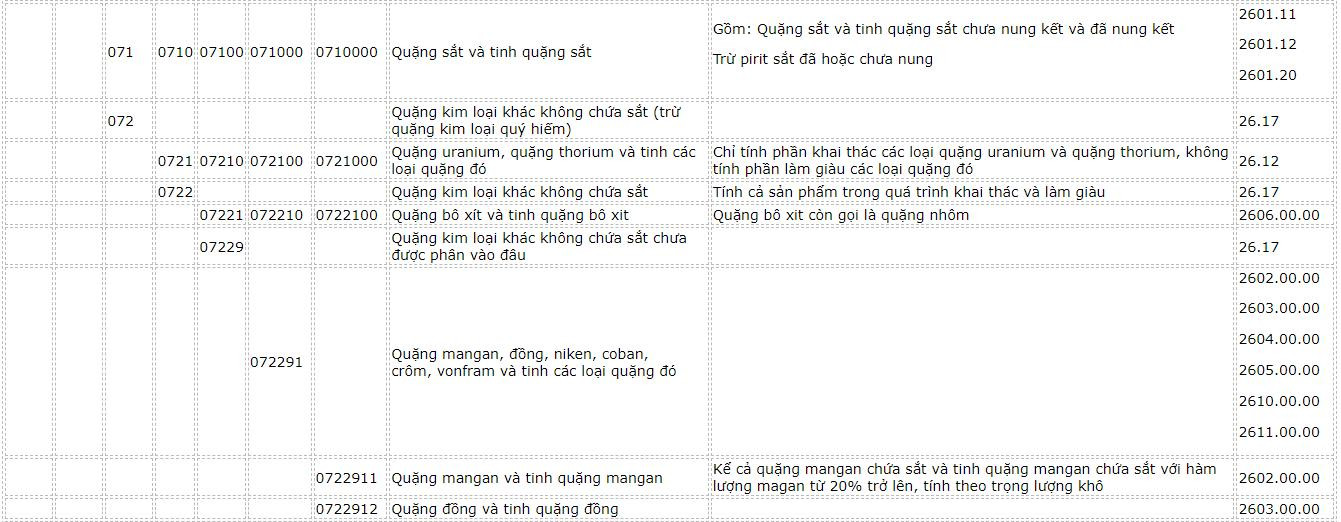

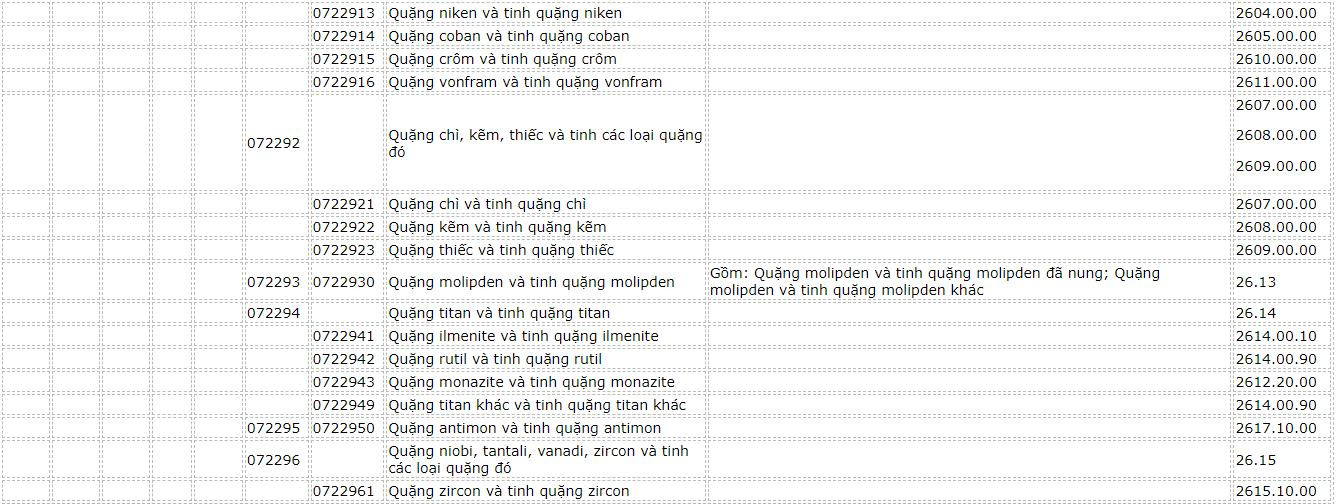

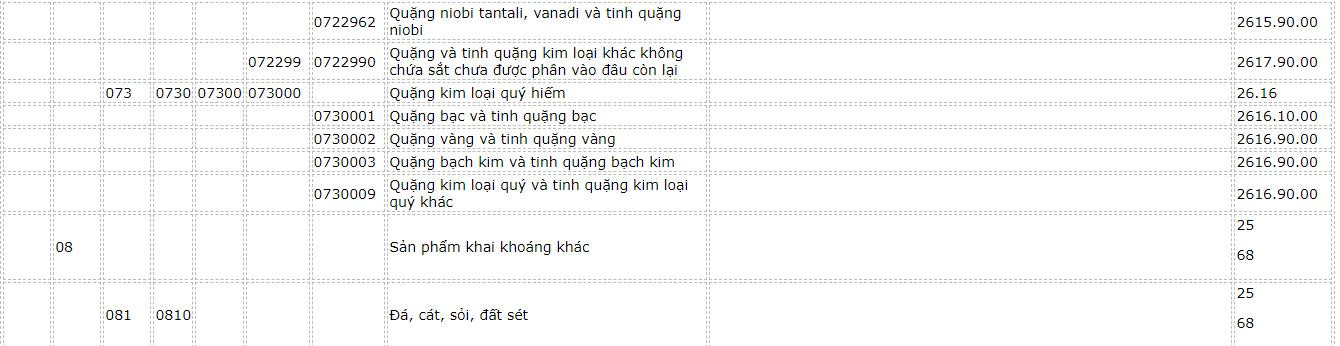

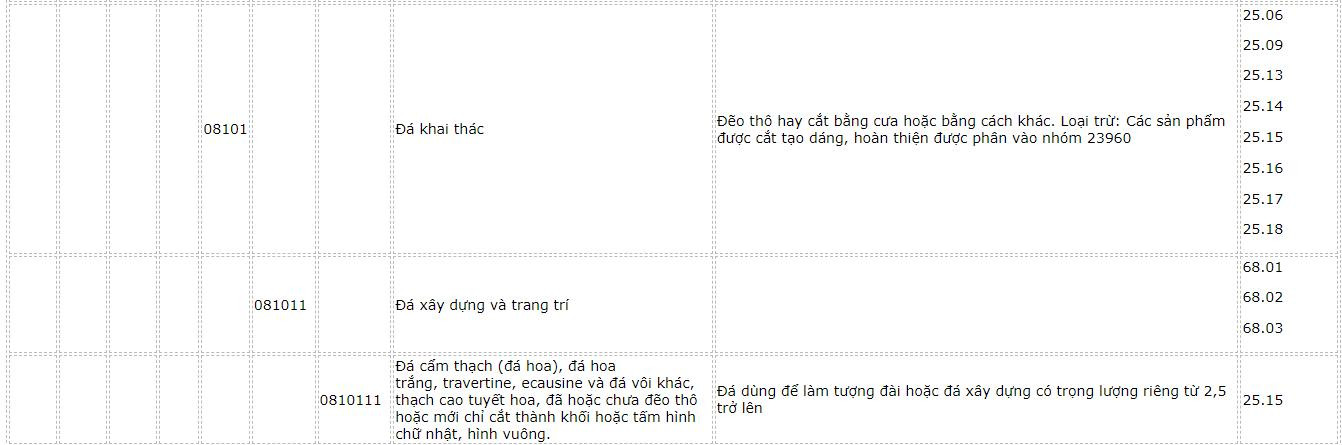

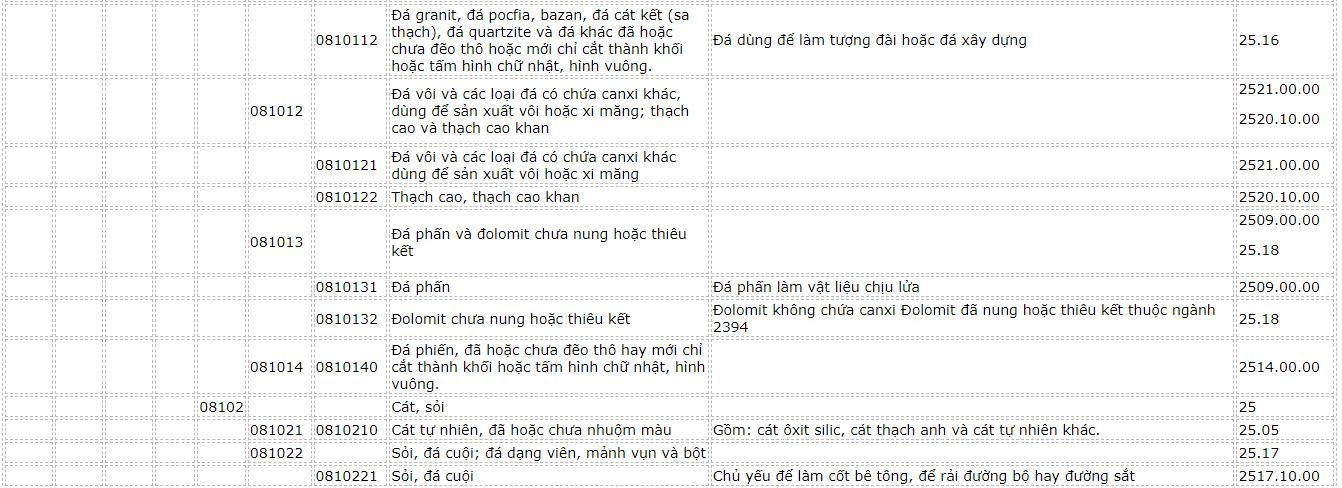

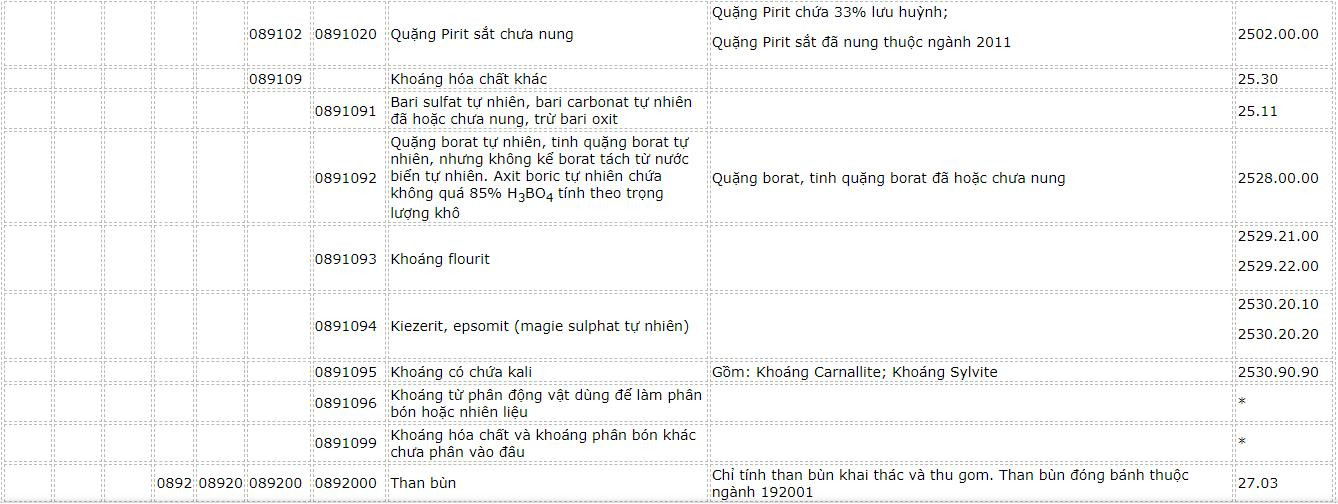

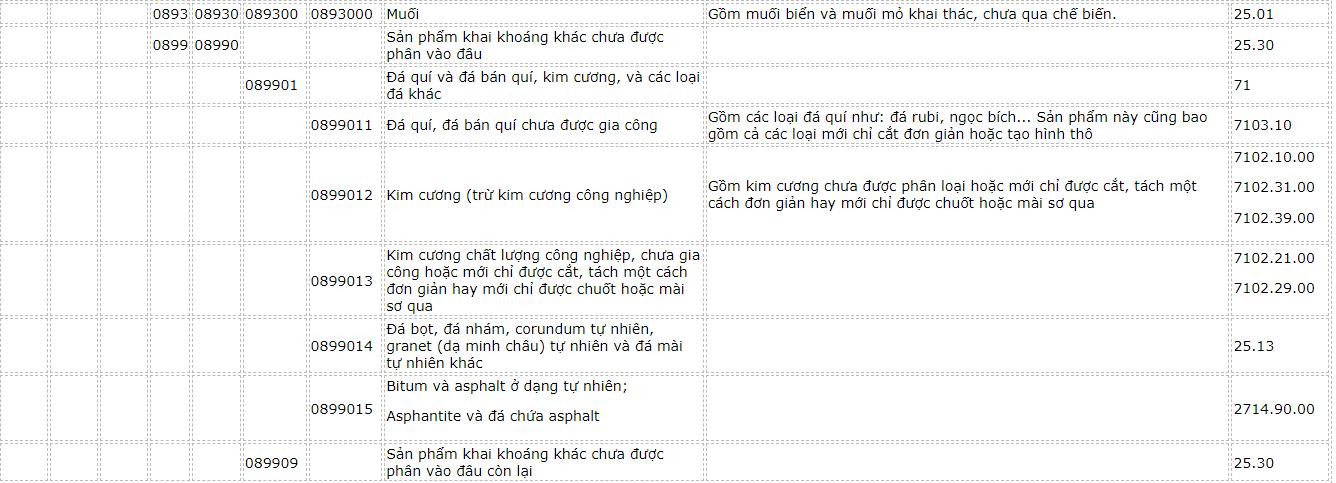

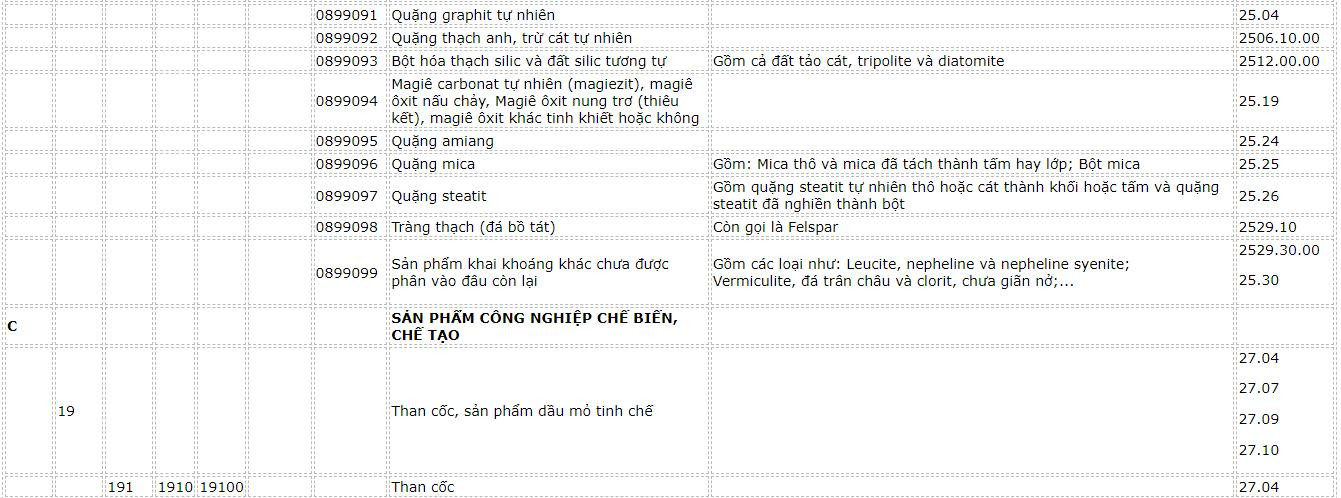

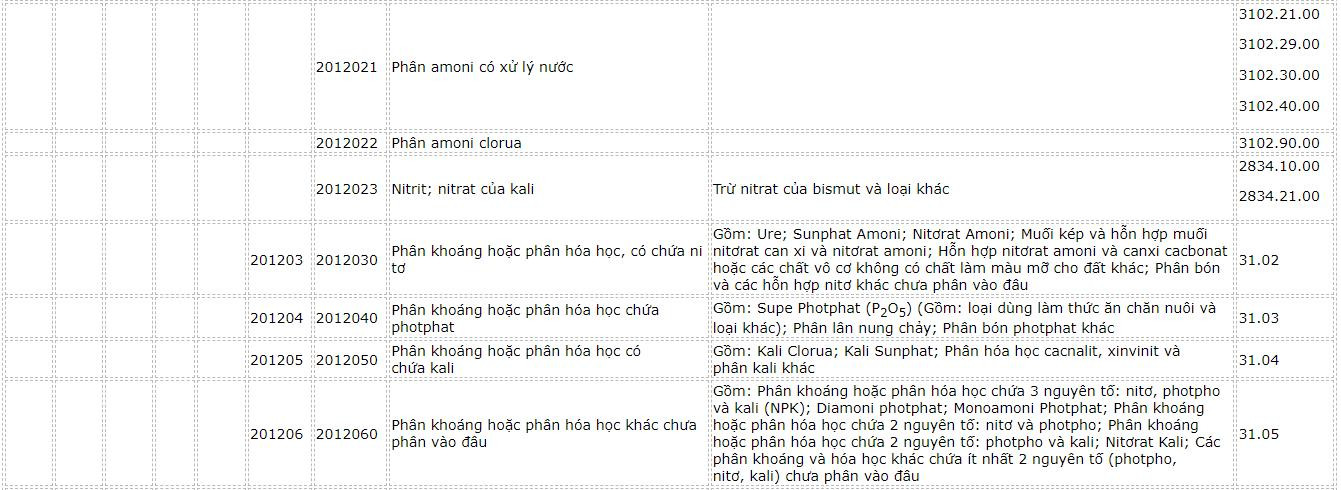

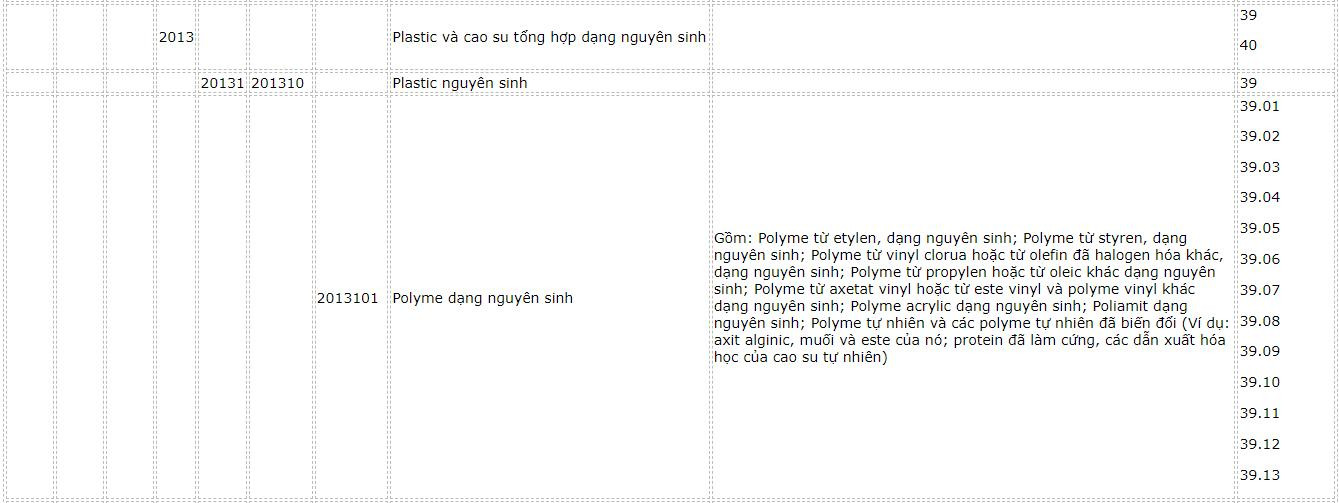

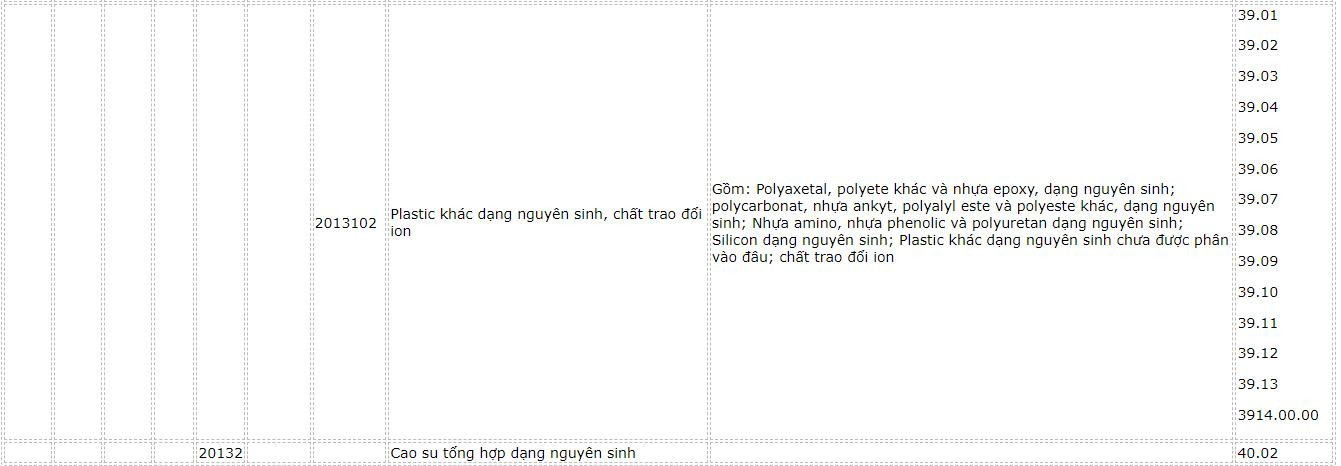

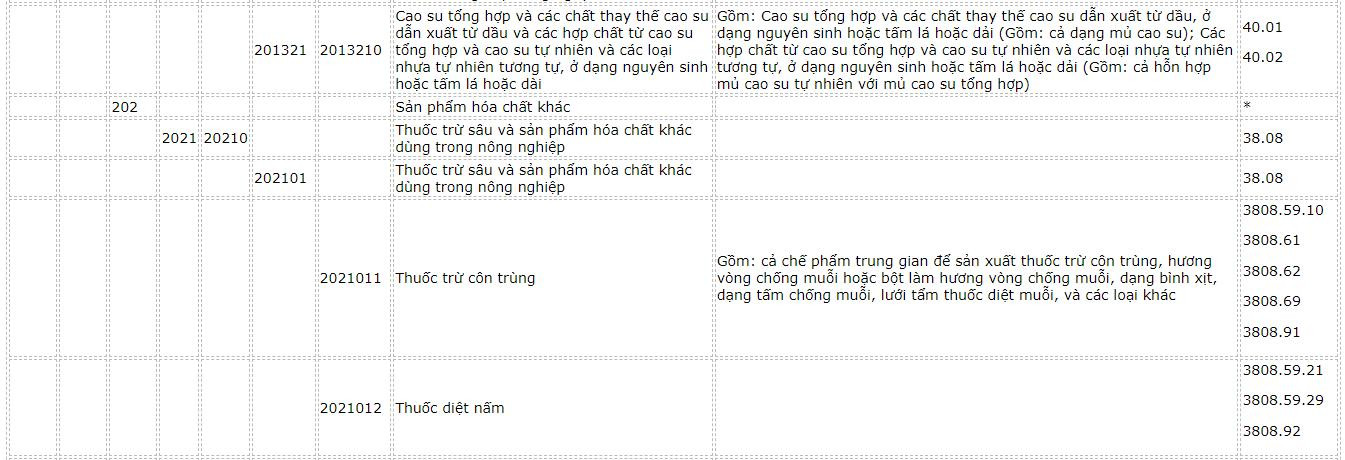

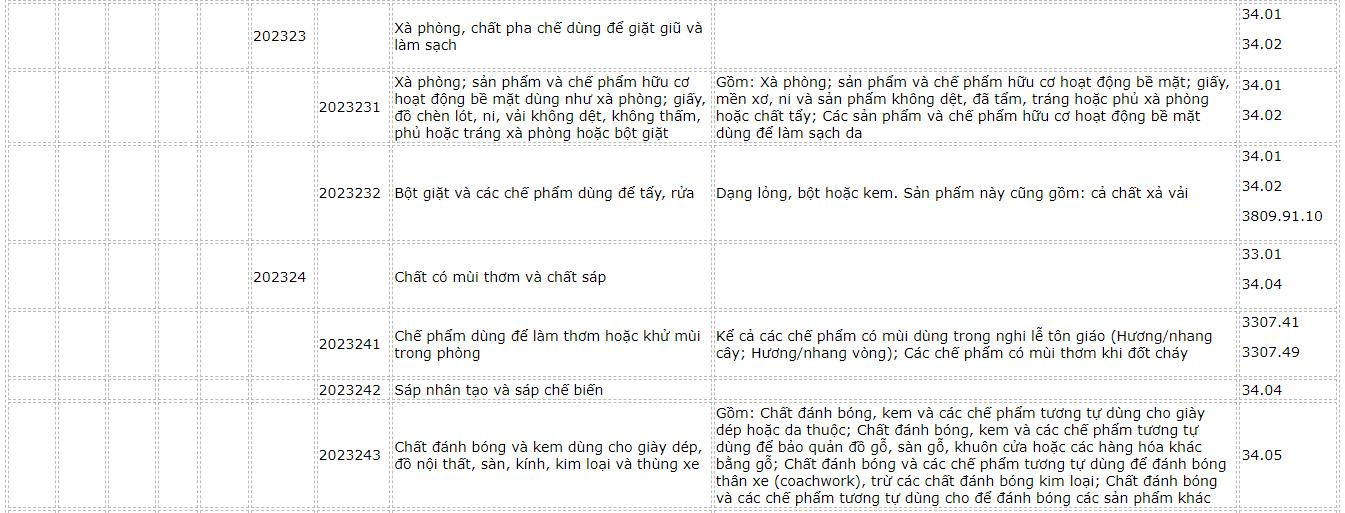

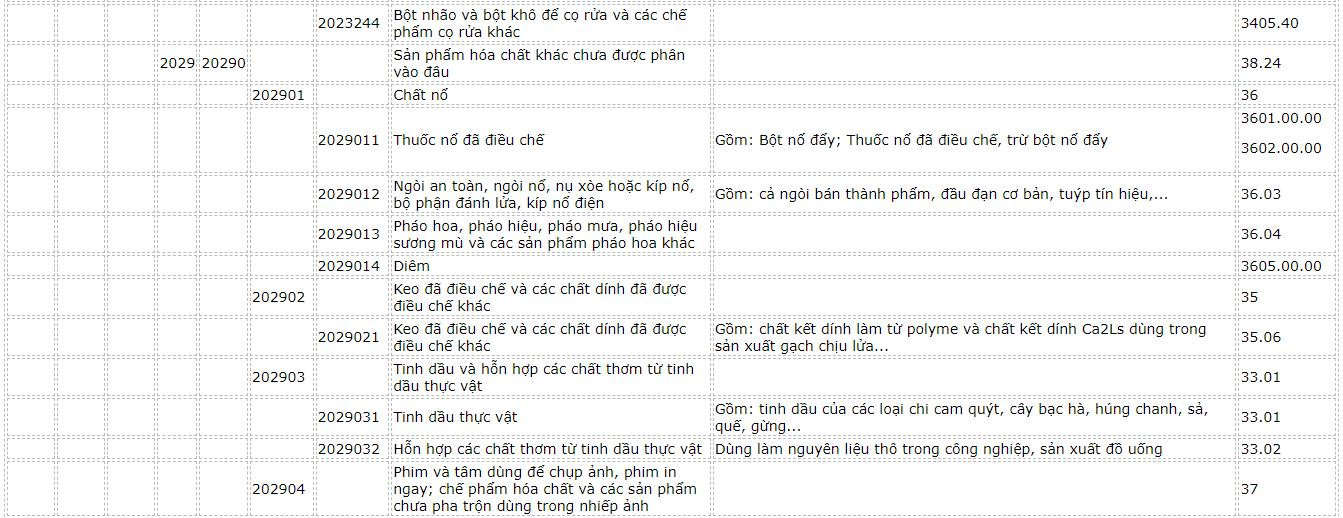

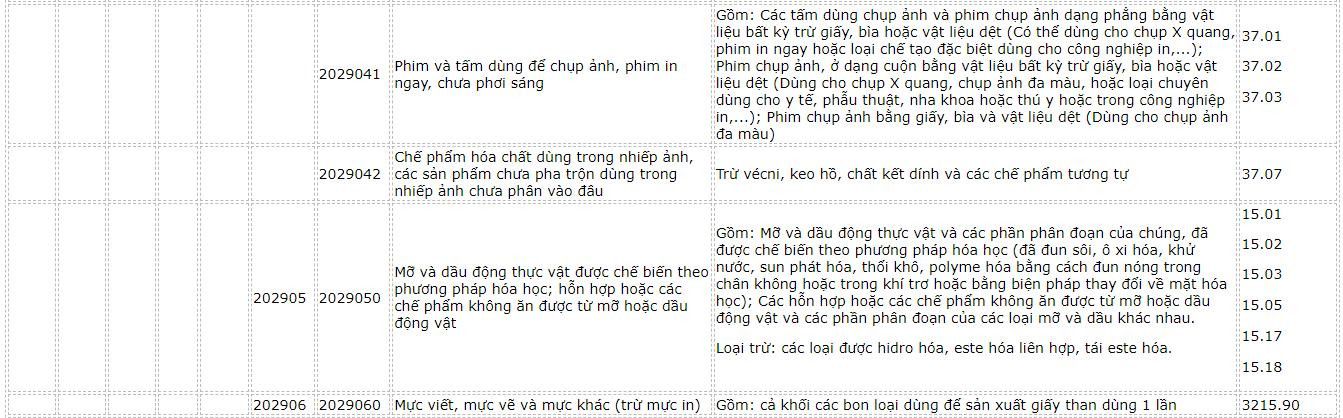

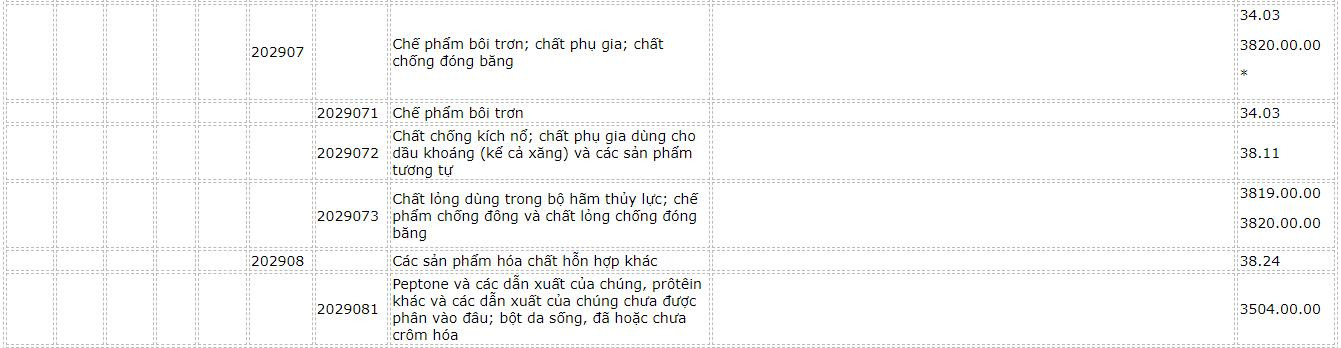

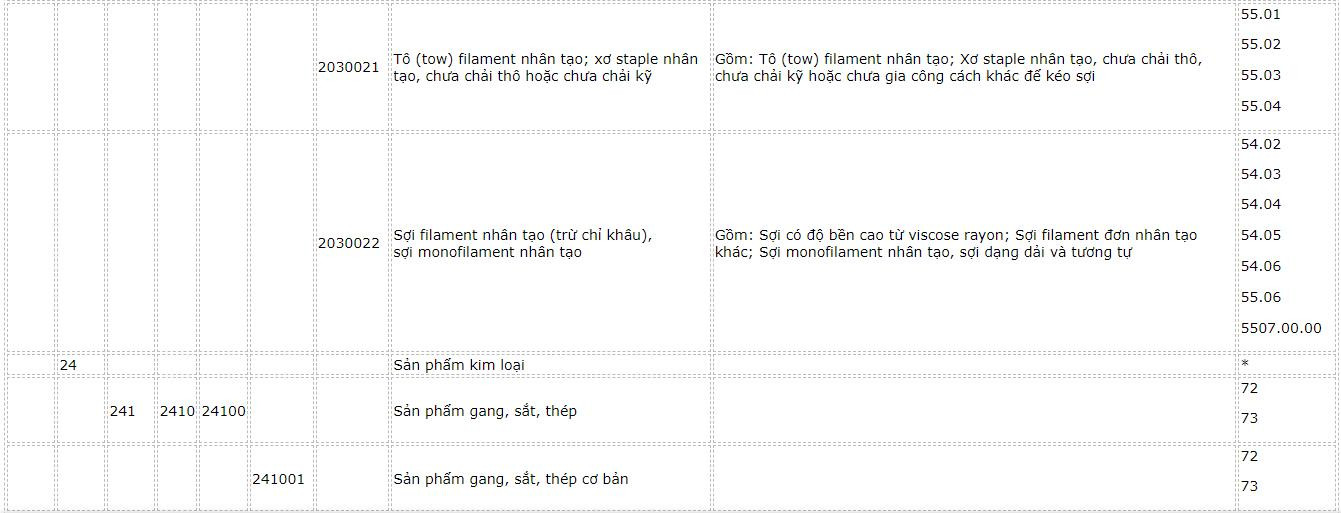

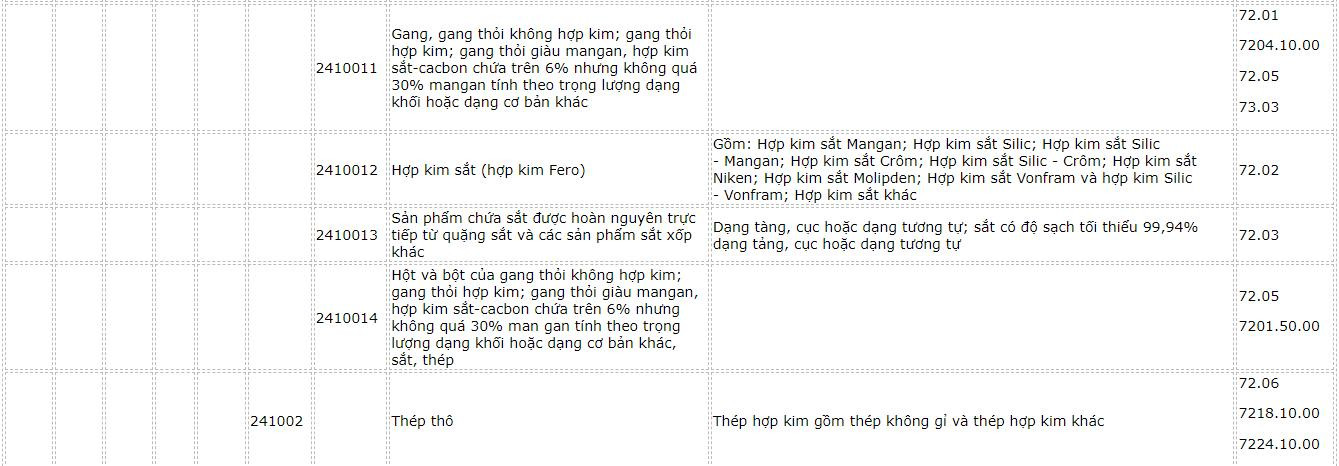

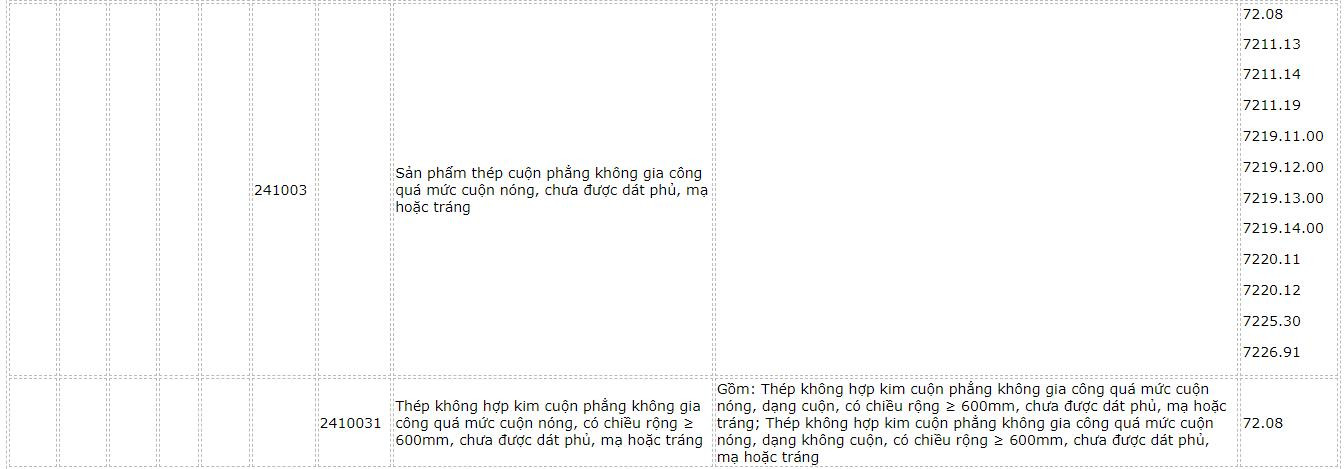

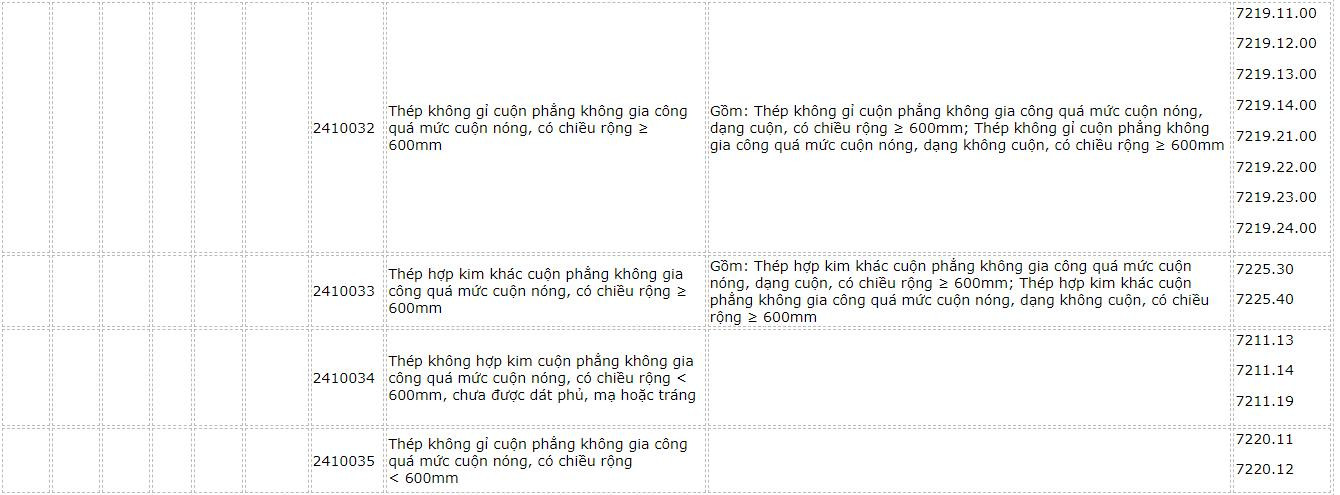

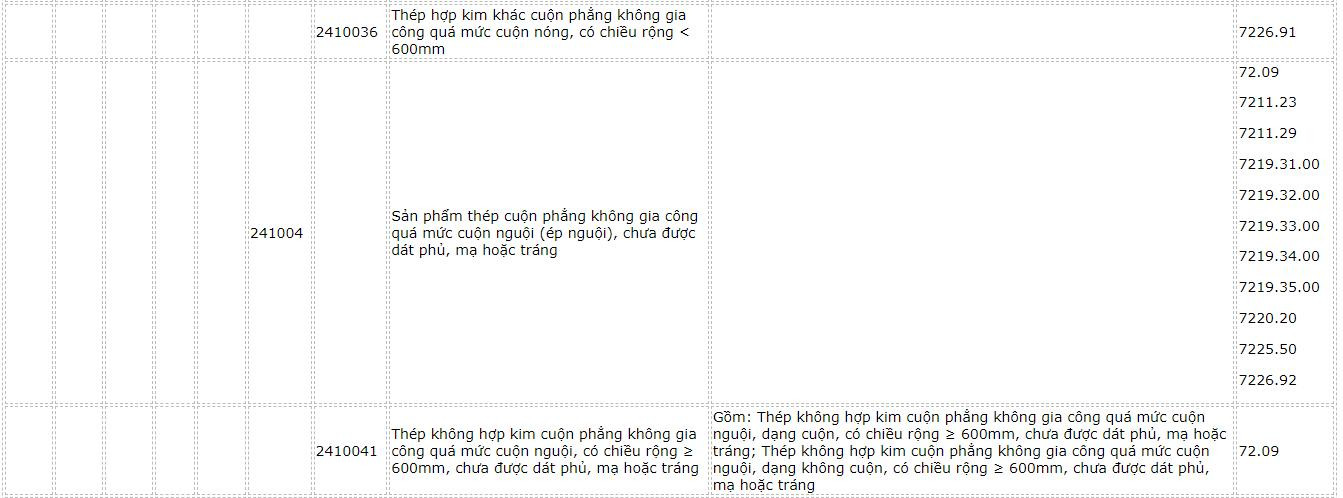

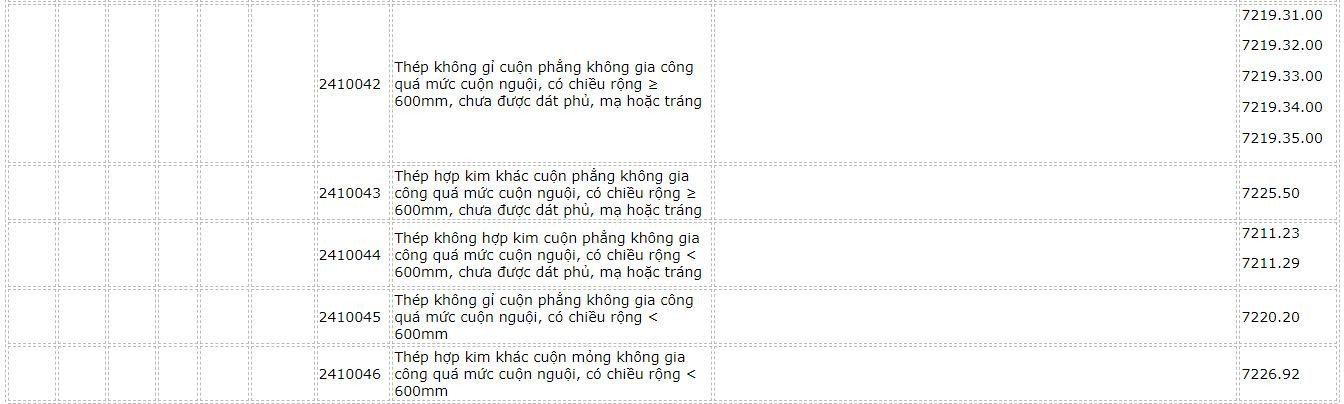

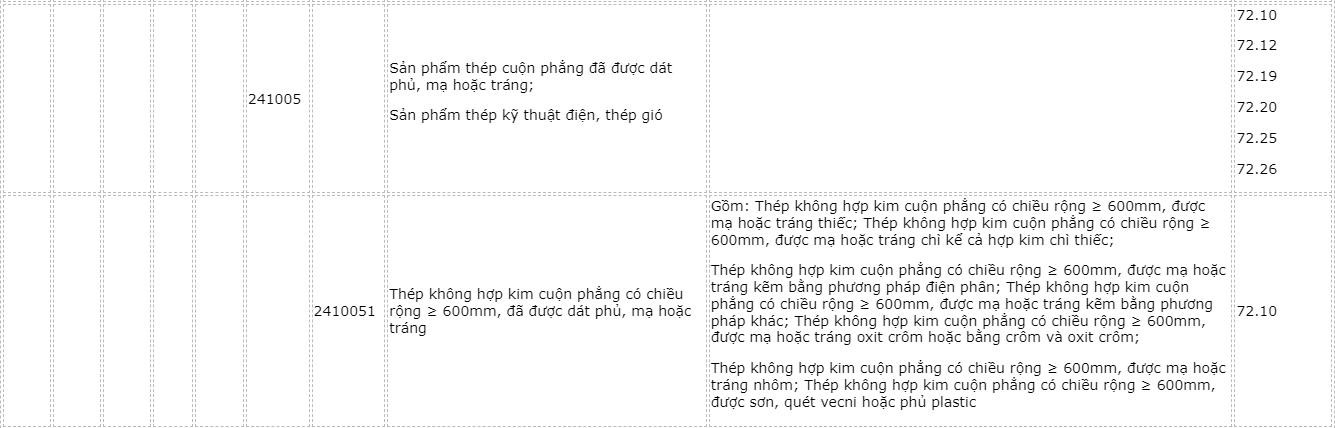

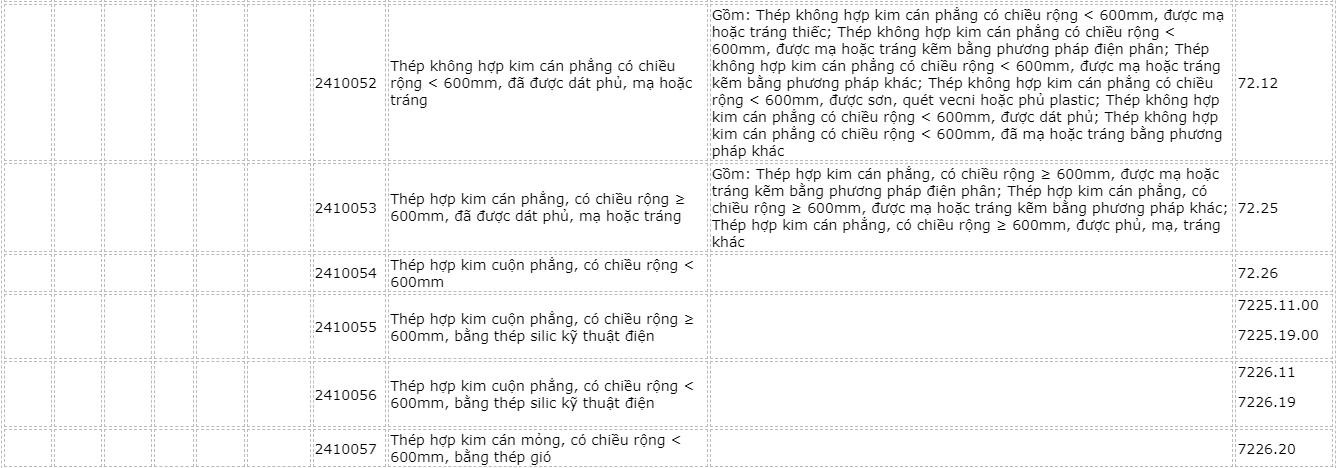

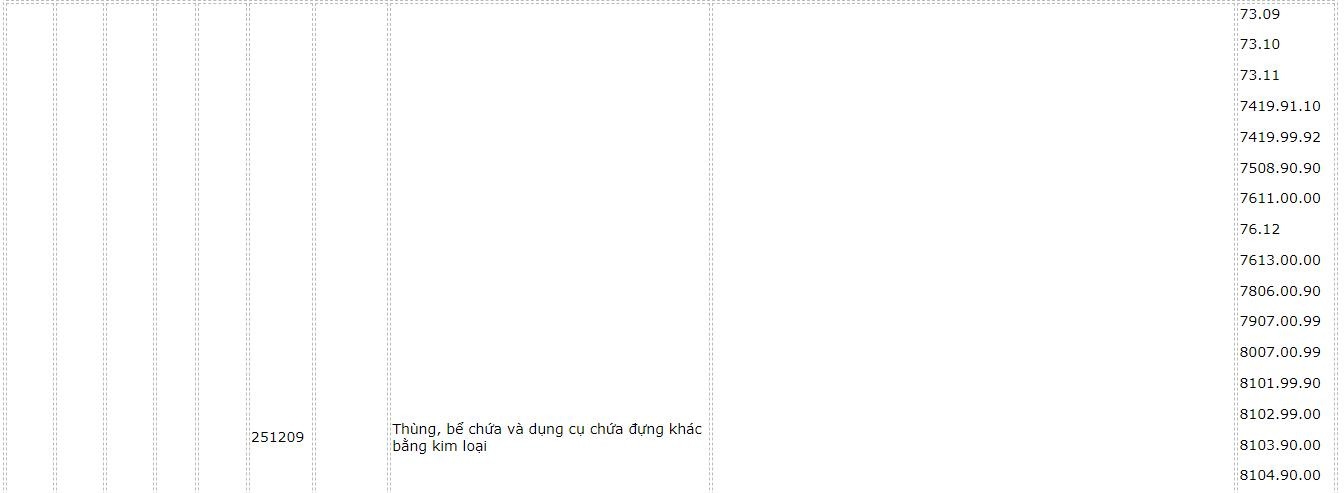

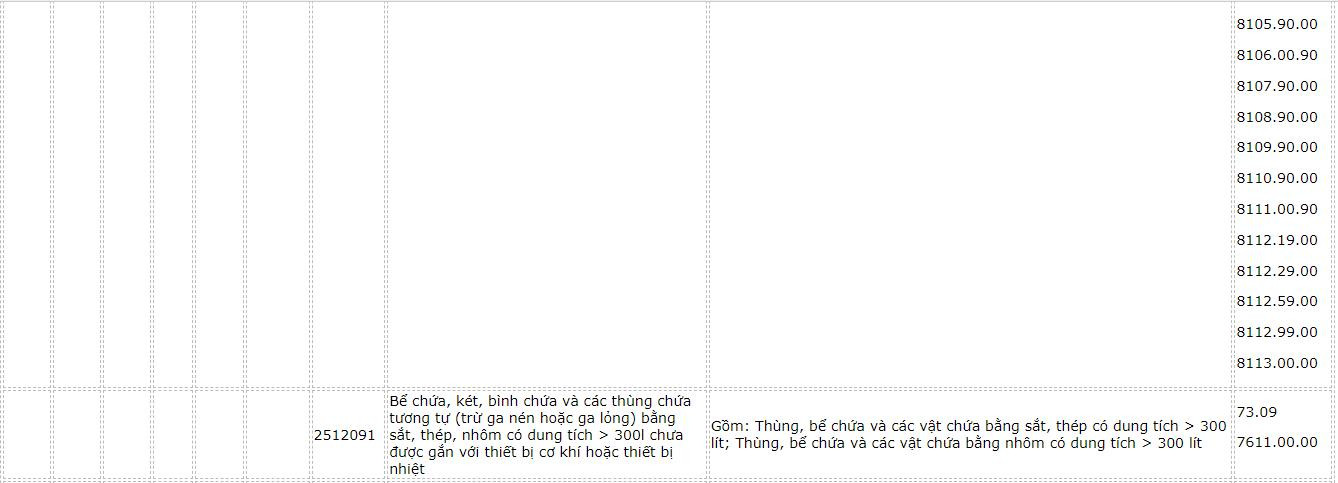

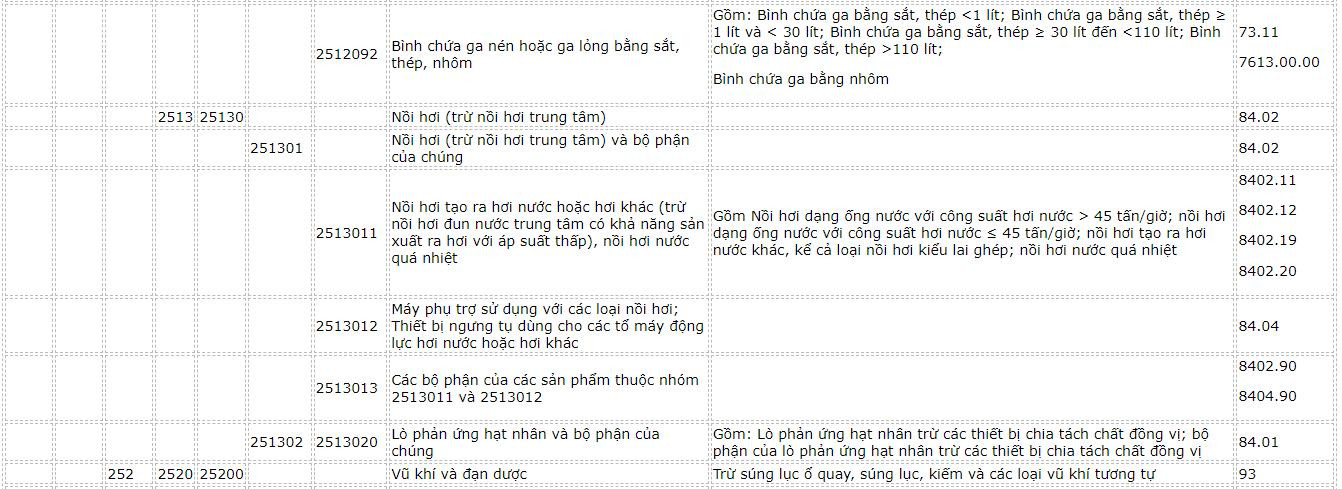

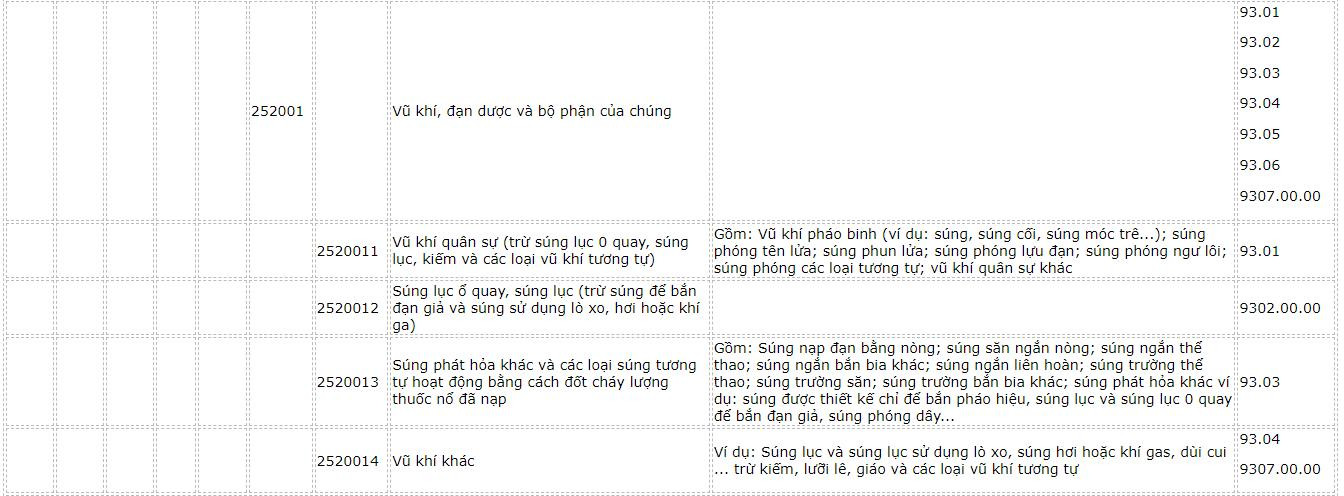

Phụ lục I

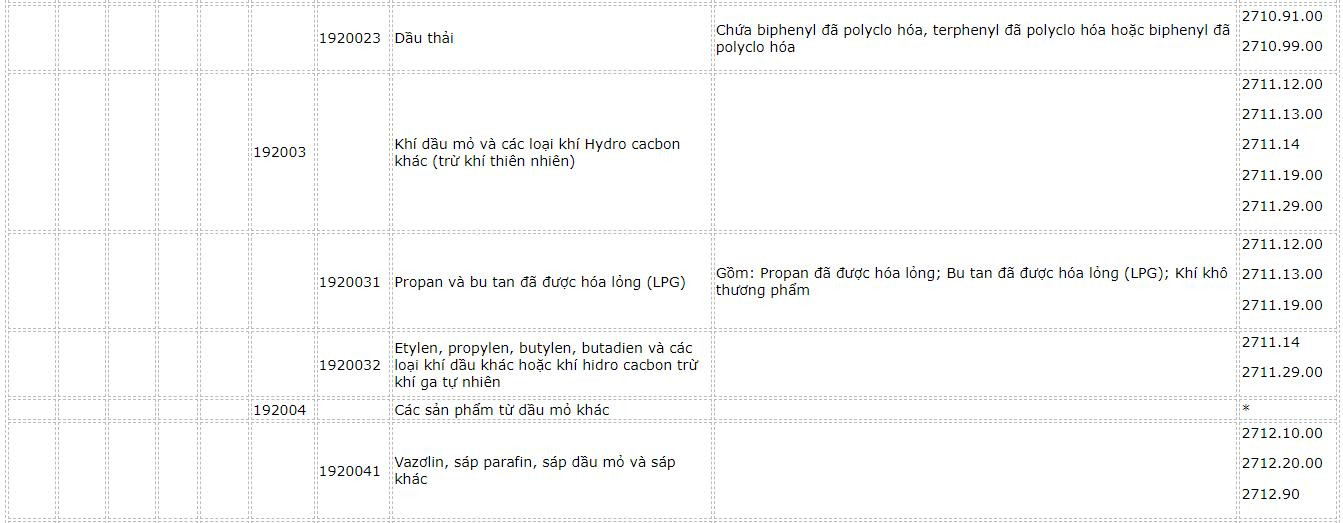

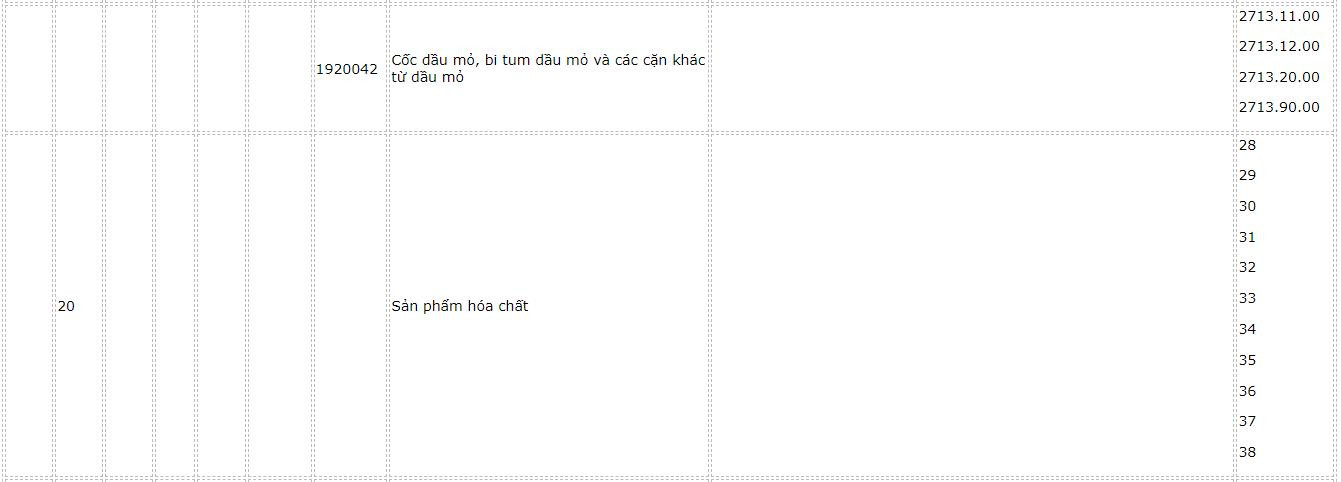

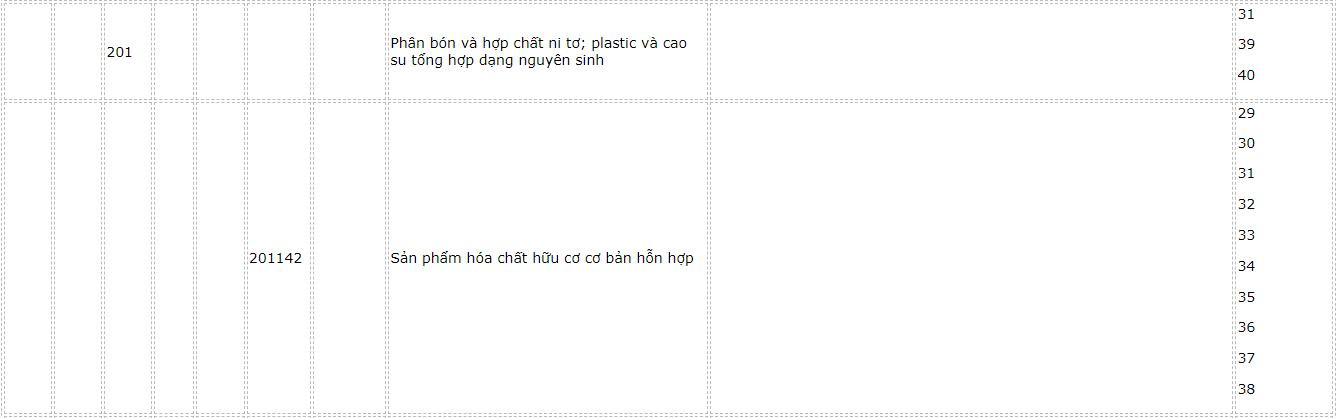

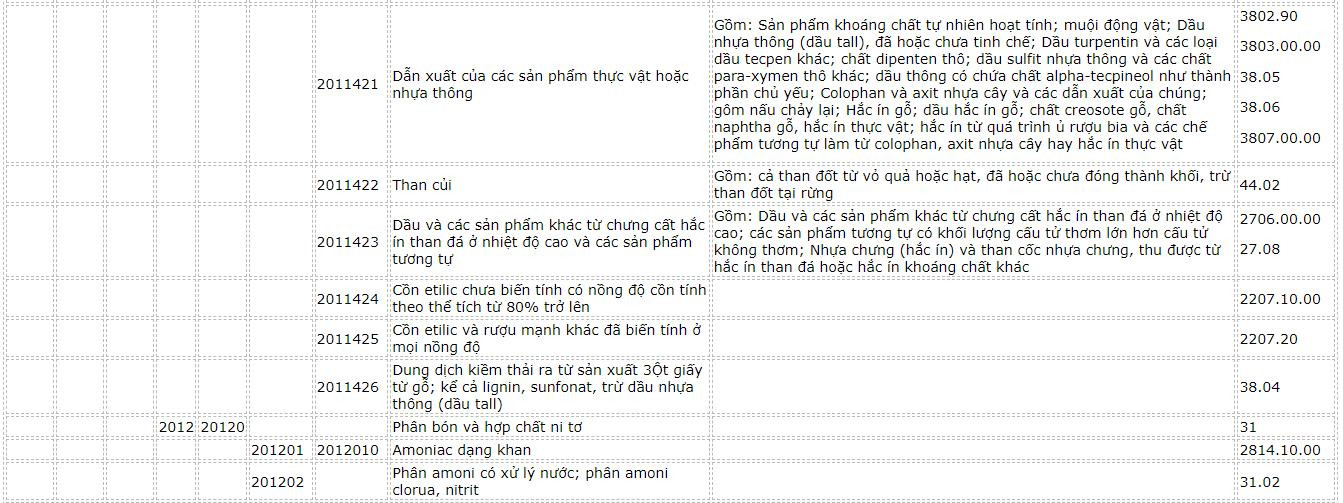

DANH MỤC HÀNG HÓA, DỊCH VỤ KHÔNG ĐƯỢC GIẢM THUẾ GIÁ TRỊ GIA TĂNG

(Kèm theo Nghị định số 15/2022/NĐ-CP ngày 28 tháng 01 năm 2022 của Chính phủ)

_________________

Ghi chú:

- Phụ lục Danh mục hàng hóa, dịch vụ không được giảm thuế giá trị gia tăng này là một phần của Phụ lục Danh mục và nội dung hệ thống ngành sản phẩm Việt Nam ban hành kèm theo Quyết định số 43/2018/QĐ-TTg ngày 01/11/2018 của Thủ tướng Chính phủ về ban hành Hệ thống ngành sản phẩm Việt Nam.

- Đối với mã số HS ở cột (10): Các mặt hàng không được giảm thuế giá trị gia tăng trong Chương 02 chữ số, nhóm 04 chữ số hoặc 06 chữ số bao gồm tất cả các mã hàng 08 chữ số trong Chương, nhóm đó.

- Các dòng hàng có ký hiệu (*) ở cột (10), thực hiện khai mã HS theo thực tế hàng hóa nhập khẩu.

Phụ lục II

DANH MỤC HÀNG HÓA, DỊCH VỤ CHỊU THUẾ TIÊU THỤ ĐẶC BIỆT KHÔNG ĐƯỢC GIẢM THUẾ GIÁ TRỊ GIA TĂNG

(Kèm theo Nghị định số 15/2022/NĐ-CP ngày 28 tháng 01 năm 2022 của Chính phủ)

___________

- 1. Hàng hóa:

- a) Thuốc lá điếu, xì gà và chế phẩm khác từ cây thuốc lá dùng để hút, hít, nhai, ngửi, ngậm;

- b) Rượu;

- c) Bia;

- d) Xe ô tô dưới 24 chỗ, kể cả xe ô tô vừa chở người, vừa chở hàng loại có từ hai hàng ghế trở lên, có thiết kế vách ngăn cố định giữa khoang chở người và khoang chở hàng;

đ) Xe mô tô hai bánh, xe mô tô ba bánh có dung tích xi lanh trên 125cm3;

- e) Tàu bay, du thuyền;

- g) Xăng các loại;

- h) Điều hoà nhiệt độ công suất từ 90.000 BTU trở xuống;

- i) Bài lá;

- k) Vàng mã, hàng mã.

- 2. Dịch vụ:

- a) Kinh doanh vũ trường;

- b) Kinh doanh mát-xa(massage),ka-ra-ô-kê (karaoke);

- c) Kinh doanh ca-si-nô(casino);trò chơi điện tử có thưởng bao gồm trò chơi bằng máy giắc-pót (jackpot), máy sờ-lot (slot) và các loại máy tương tự;

- d) Kinh doanh đặt cược;

đ) Kinh doanh gôn (golf) bao gồm bán thẻ hội viên, vé chơi gôn;

- e) Kinh doanh xổ số.

Ghi chú: Phụ lục Danh mục hàng hóa, dịch vụ chịu thuế tiêu thụ đặc biệt không được giảm thuế giá trị gia tăng (không bao gồm hàng hóa, dịch vụ thuộc đối tượng không chịu thuế tiêu thụ đặc biệt) theo quy định của Luật Thuế tiêu thụ đặc biệt số 27/2008/QH12 đã được sửa đổi, bổ sung tại Luật số 70/2014/QH13, Luật số 71/2014/QH13 và Luật số 106/2016/QH13.

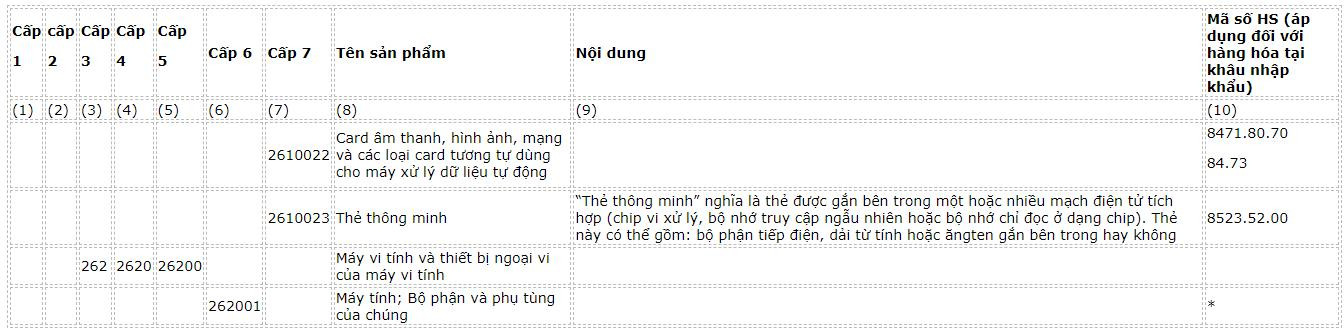

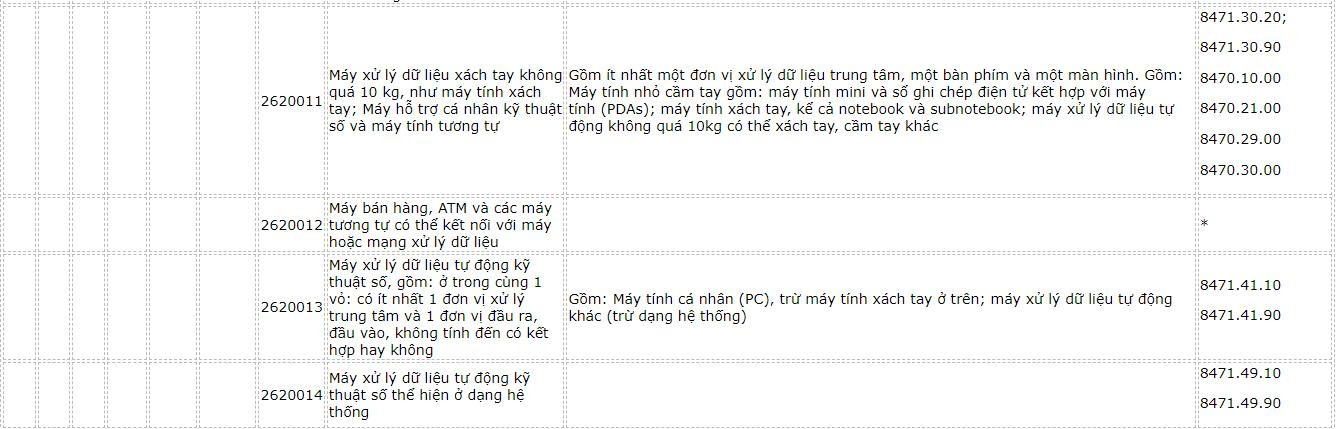

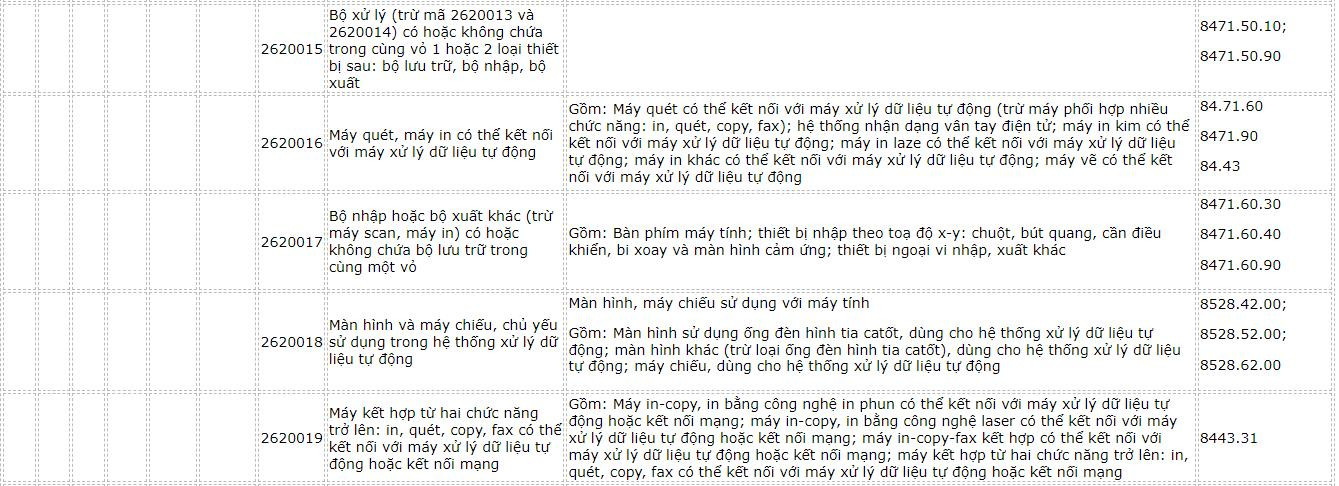

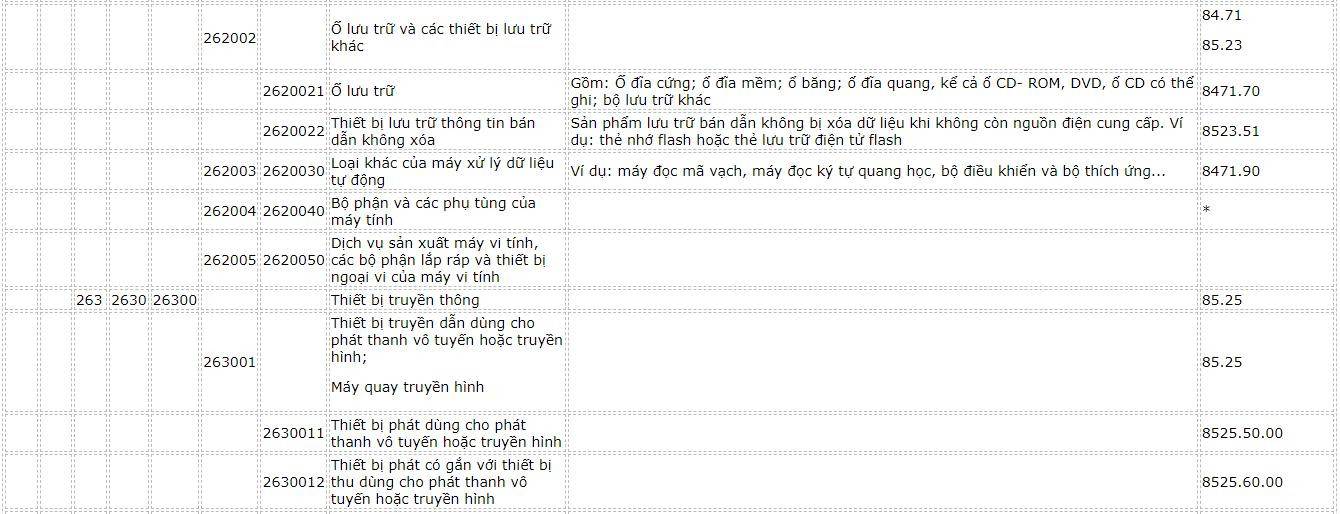

Phụ lục III

DANH MỤC HÀNG HÓA, DỊCH VỤ CÔNG NGHỆ THÔNG TIN KHÔNG ĐƯỢC GIẢM THUẾ GIÁ TRỊ GIA TĂNG

(Kèm theo Nghị định số 15/2022/NĐ-CP ngày 28 tháng 01 năm 2022 của Chính phủ)

________

- Hàng hóa, dịch vụ công nghệ thông tin theo Quyết định số 43/2018/QĐ-TTg ngày 01 tháng 11 năm 2018 của Thủ tướng Chính phủ

- Hàng hóa công nghệ thông tin khác theo pháp luật về công nghệ thông tin

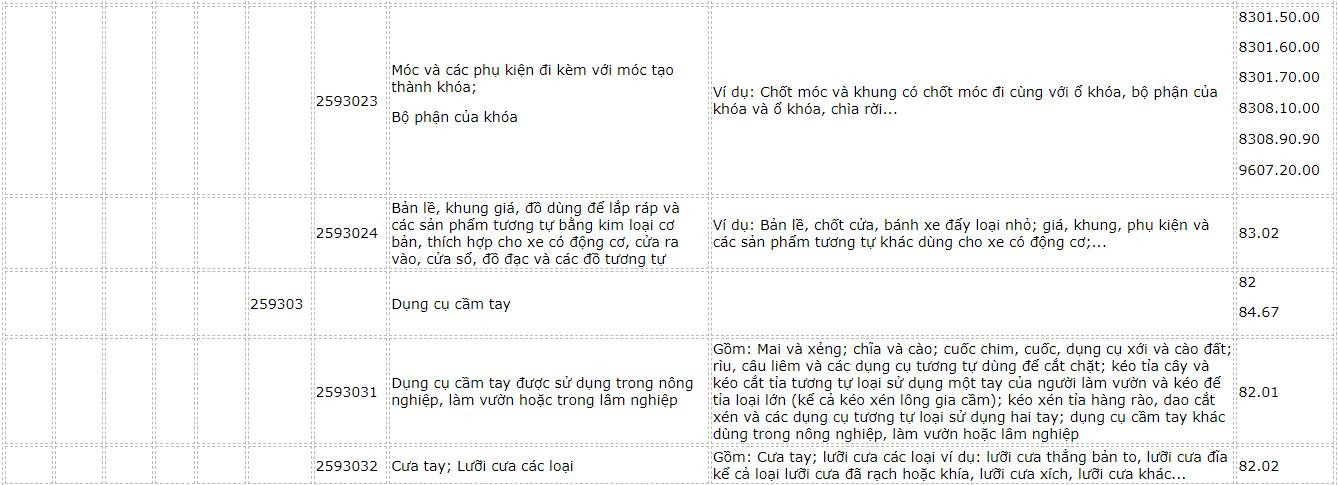

| Mục

(1) |

STT

(2) |

Hàng hóa

(3) |

Mã số HS (áp dụng đối với hàng hóa tại khâu nhập khẩu)

(4) |

| I | Nhóm sản phẩm máy tính, thiết bị mạng, thiết bị ngoại vi | ||

| 01 | Máy tính tiền | 8470.50 | |

| 02 | Máy kế toán | 8470.90.20 | |

| 03 | Máy đọc sách (e-reader) | 8543.70.90 | |

| 04 | Máy phơi bản tự động | * | |

| 05 | Máy ghi bản in CTP | * | |

| 06 | Loại khác | * | |

| II | Nhóm sản phẩm điện tử nghe nhìn | ||

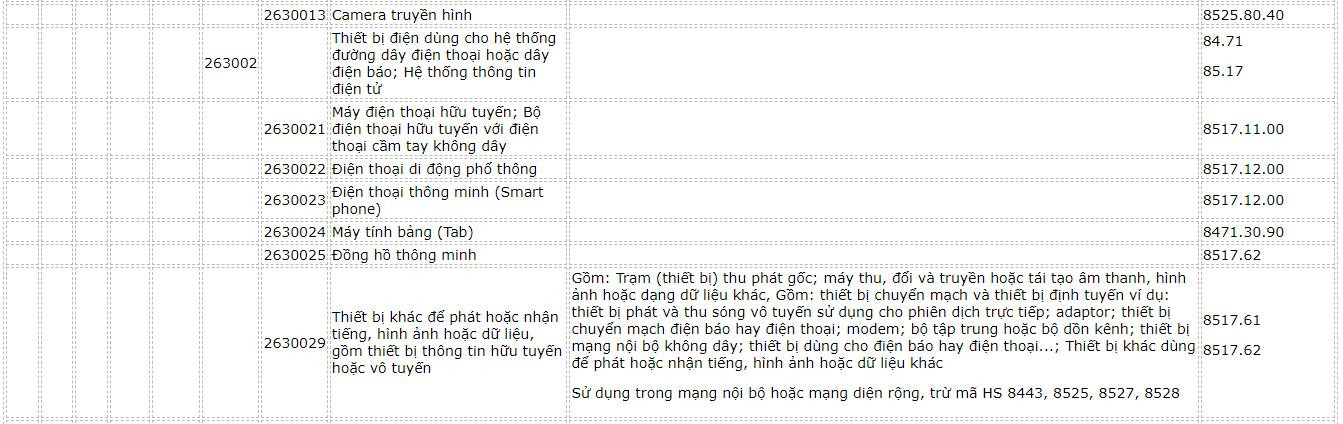

| 01 | Thiết bị truyền dẫn dùng cho phát thanh vô tuyến hoặc truyền hình, có hoặc không gắn thêm các tính năng sau: thu, ghi hoặc tái tạo âm thanh, hình ảnh; camera truyền hình, camera số và camera ghi hình ảnh nền | 85.17

85.19 85.21 85.25 85.27 85.28 |

|

| 02 | Máy nghe nhạc số | 84.71

85.19 85.27 |

|

| 03 | Thiết bị khuyếch đại âm tần | 8518.40 | |

| 04 | Bộ tăng âm điện | 8518.50 | |

| 05 | Máy quay phim số, chụp hình số | 85.25 | |

| 06 | Thiết bị truyền hình cáp | * | |

| 07 | Loại khác | * | |

| III | Nhóm sản phẩm thiết bị điện tử gia dụng | ||

| 01 | Tủ lạnh và Máy làm lạnh | 84.18 | |

| 02 | Máy giặt | 84.50 | |

| 03 | Lò vi sóng | 8516.50.00 | |

| 04 | Máy hút bụi | 8508.11

8508.19 8508.60 |

|

| 05 | Thiết bị điều hòa không khí | 84.15 | |

| 06 | Máy hút ẩm | 8509.80.90 | |

| 07 | Loại khác | * | |

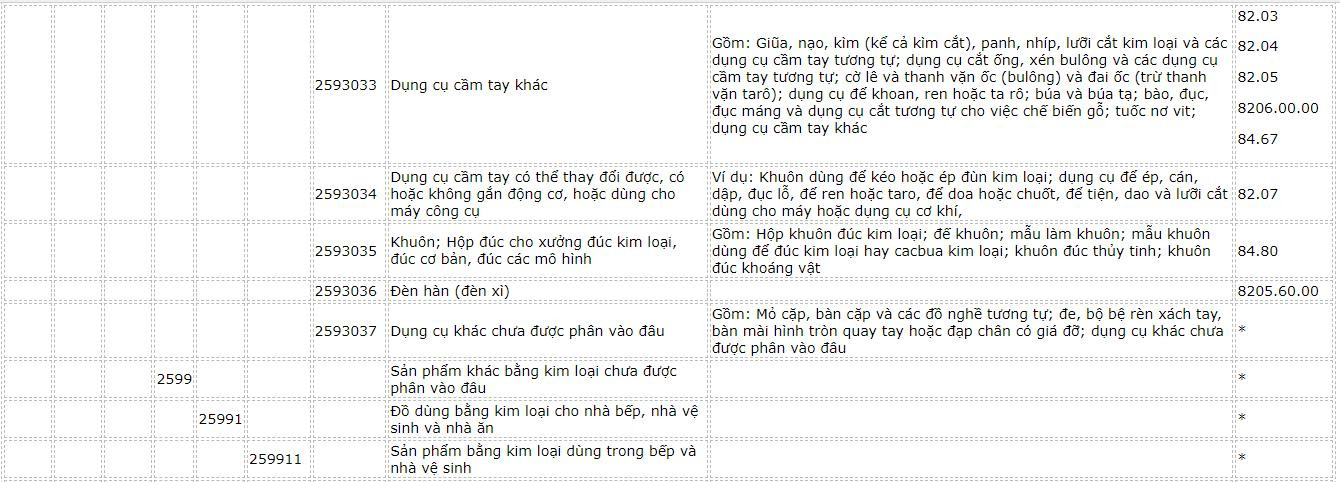

| IV | Thiết bị điện tử chuyên dùng | ||

| 01 | Thiết bị điện tử ngành y tế | * | |

| 001 | Kính hiển vi điện tử | 9011.10.00

9011.20.00 9011.80.00 9012.10.00 |

|

| 002 | Máy xét nghiệm | * | |

| 003 | Máy siêu âm | 9018.12.00 | |

| 004 | Máy chụp X-quang | 90.22 | |

| 005 | Máy chụp ảnh điện tử | 90.06 | |

| 006 | Máy chụp cắt lớp | 90.22 | |

| 007 | Máy đo điện sinh lý | 90.18 | |

| 008 | Loại khác | * | |

| 02 | Thiết bị điện tử ngành giao thông và xây dựng | * | |

| 03 | Thiết bị điện tử ngành tự động hóa | * | |

| 04 | Thiết bị điện tử ngành sinh học | * | |

| 05 | Thiết bị điện tử ngành địa chất và môi trường | * | |

| 06 | Thiết bị điện tử dùng ngành điện tử | * | |

| 07 | Loại khác | * | |

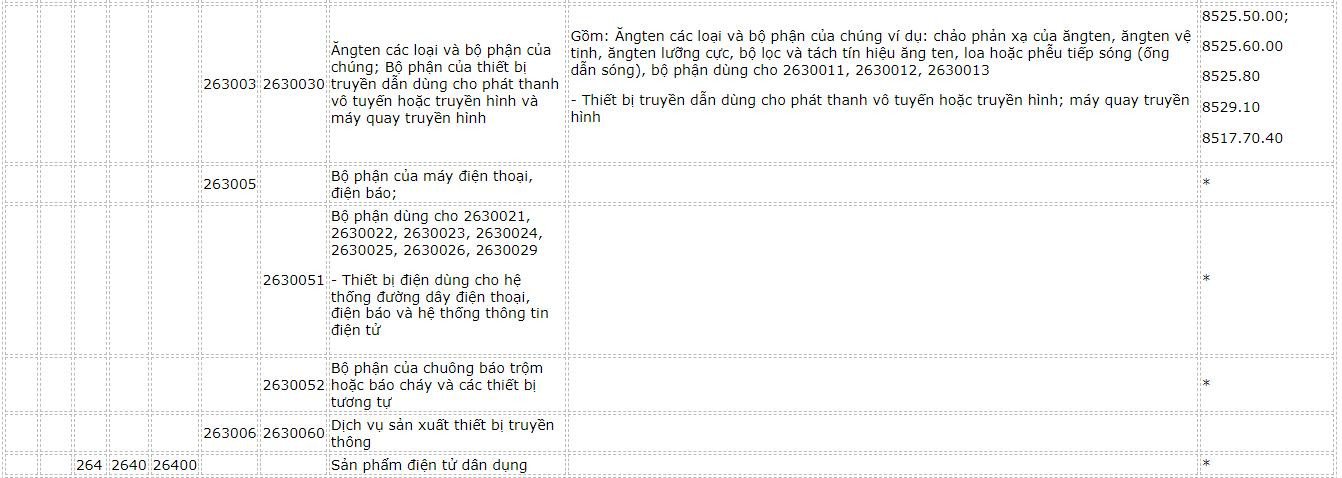

| V | Nhóm sản phẩm thiết bị thông tin viễn thông, điện tử đa phương tiện | ||

| 01 | Thiết bị dùng cho phát thanh vô tuyến hoặc truyền hình, viễn thông | 85 | |

| 001 | Tổng đài | * | |

| 002 | Thiết bị rađa | 85.26 | |

| 003 | Thiết bị viba | 85.17 | |

| 004 | Thiết bị chuyển mạch, chuyển đổi tín hiệu | 8517.62

8517.69 |

|

| 005 | Thiết bị khuếch đại công suất | 85.18

85.43 |

|

| 006 | Loại khác | * | |

| 02 | Điện thoại | 85.17 | |

| 001 | Điện thoại di động vệ tinh | 85.17 | |

| 002 | Điện thoại thuê bao kéo dài | 85.17 | |

| 003 | Điện thoại sử dụng giao thức Internet | 85.17 | |

| 004 | Loại khác | 85.17 | |

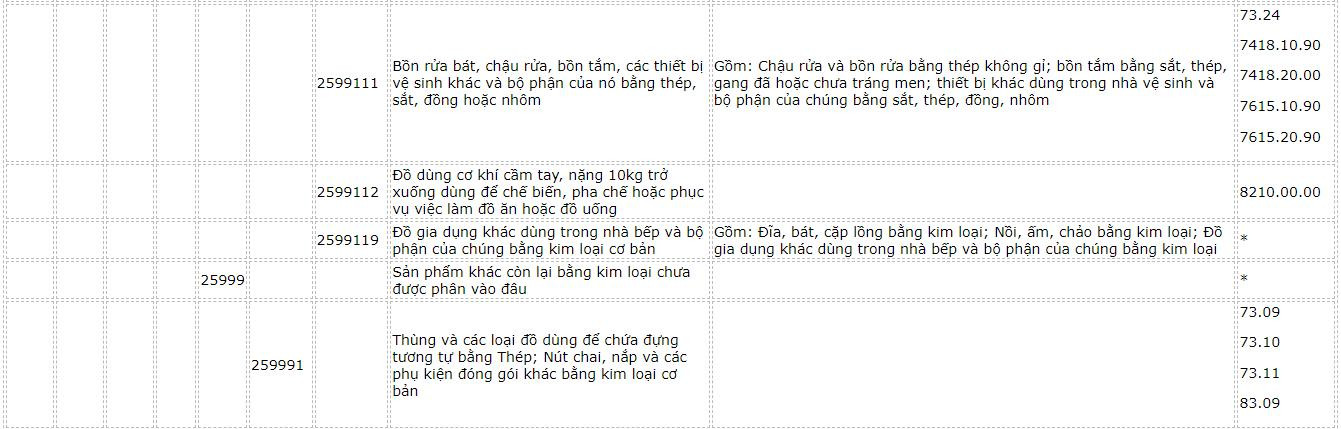

| 03 | Các thiết bị mạng truyền dẫn | * | |

| 001 | Bộ định tuyến (Router) | 8517.62

8517.69 |

|

| 002 | Bộ chuyển mạch (Switch) | 8517.62

8517.69 |

|

| 003 | Bộ phân phối (Hub) | 8517.62

8517.69 |

|

| 004 | Bộ lặp (Repeater) | 8517.62

8517.69 |

|

| 005 | Tổng đài truy nhập (Access Point hoặc Access Switch) | 8517.62

8517.69 |

|

| 006 | Các loại cáp đồng, cáp quang, cáp xoắn đôi, ... | 85.44

90.01 |

|

| 007 | Thiết bị cổng, Thiết bị đầu cuối xDSL, Thiết bị tường lửa, Thiết bị chuyển mạch cổng | 85.17 | |

| 008 | Các thiết bị mạng truyền dẫn khác | 85.17 | |

| 04 | Loại khác | * | |

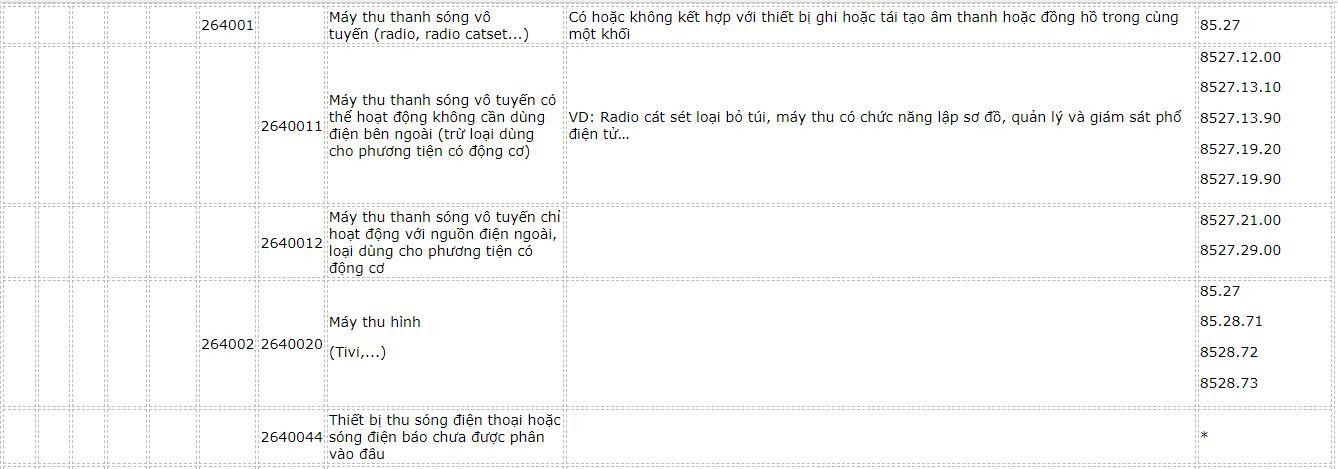

| VI | Phụ tùng và linh kiện phần cứng, điện tử | ||

| 01 | Bộ phận, phụ tùng của các nhóm sản phẩm phần cứng, điện từ thuộc nhóm từ Mục I đến Mục V Phần B Phụ lục này | * | |

| 02 | Các thiết bị bán dẫn, đèn điện tử, mạch điện tử và dây cáp điện | 85.41

85.39 94.05 85.42 85.34 85.44 |

|

| 001 | Tụ điện | 85.32 | |

| 002 | Điện trở | 85.33 | |

| 003 | Cuộn cảm | 85.04 | |

| 004 | Đèn đi ốt điện tử (LED) | 8539.50.00

94.05 |

|

| 005 | Các thiết bị bán dẫn | 85.41 | |

| 006 | Mạch in | 85.34 | |

| 007 | Mạch điện tử tích hợp | 85.42 | |

| 008 | Cáp đồng, cáp quang | 85.44

90.01 |

|

| 03 | Loại khác | * |

Ghi chú:

- Danh mục hàng hóa, dịch vụ không được giảm thuế giá trị gia tăng nêu tại Phần A Phụ lục này là một phần của Phụ lục Danh mục và nội dung hệ thống ngành sản phẩm Việt Nam ban hành kèm theo Quyết định số 43/2018/QĐ-TTg ngày 01 tháng 11 năm 2018 của Thủ tướng Chính phủ về ban hành Hệ thống ngành sản phẩm Việt Nam.

- Đối với mã số HS ở cột (10) Phần A và cột (4) Phần B Phụ lục này: Các mặt hàng không được giảm thuế giá trị gia tăng trong Chương 02 chữ số, nhóm 04 chữ số hoặc 06 chữ số bao gồm tất cả các mã hàng 08 chữ số trong Chương, nhóm đó.

- Các dòng hàng có ký hiệu (*) ở cột (10) Phần A và cột (4) Phần B Phụ lục này, thực hiện khai mã HS theo thực tế hàng hóa nhập khẩu.

Phụ lục IV

(Kèm theo Nghị định số 15/2022/NĐ-CP ngày 28 tháng 01 năm 2022 của Chính phủ)

________

| Mẫu số 01 | Giảm thuế giá trị gia tăng theo Nghị quyết số 43/2022/QH15 |

| Mẫu số 02 | Biên bản xác nhận ủng hộ, tài trợ cho các hoạt động phòng, chống dịch Covid-19 |

Mẫu số 01

CỘNG HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM

Độc lập - Tự do - Hạnh phúc

______________________

GIẢM THUẾ GIÁ TRỊ GIA TĂNG THEO NGHỊ QUYẾT SỐ 43/2022/QH15

(Kèm theo Tờ khai thuế GTGT Kỳ tính thuế: Tháng... năm ... /Quý... năm ... /Lần phát sinh ngày... tháng... năm ...)

[01] Tên người nộp thuế ………………………

[02] Mã số thuế:

[03] Tên đại lý thuế ………………………

[04] Mã số thuế:

Đơn vị tiền: Đồng Việt Nam

| STT | Tên hàng hóa, dịch vụ | Giá trị hàng hóa, dịch vụ chưa có thuế GTGT/ Doanh thu hàng hoá, dịch vụ chịu thuế | Thuế suất/Tỷ lệ tính thuế GTGT theo quy định | Thuế suất/Tỷ lệ tính thuế GTGT sau giảm | Thuế GTGT được giảm |

| (1) | (2) | (3) | (4) | (5)=(4)x80% | (6)=(3)x[(4)-(5)] |

| 1. | |||||

| … | |||||

| Tổng cộng |

Tôi cam đoan những nội dung kê khai trên là đúng và chịu trách nhiệm trước pháp luật về những thông tin đã khai.

| NHÂN VIÊN ĐẠI LÝ THUẾ

Họ và tên:....... Chứng chỉ hành nghề số:....... |

.... ngày.... tháng.... năm...........................

NGƯỜI NỘP THUẾ hoặc ĐẠI DIỆN HỢP PHÁP CỦA NGƯỜI NỘP THUẾ (Ký, ghi rõ họ tên; chức vụ và đóng dấu (nếu có) hoặc ký điện tử) |

Mẫu số 02

CỘNG HOÀ XÃ HỘI CHỦ NGHĨA VIỆT NAM

Độc lập - Tự do - Hạnh phúc

_____________________

BIÊN BẢN XÁC NHẬN ỦNG HỘ, TÀI TRỢ CHO CÁC HOẠT ĐỘNG PHÒNG, CHỐNG DỊCH COVID-19

Chúng tôi gồm có:

Tên doanh nghiệp, tổ chức (đơn vị ủng hộ, tài trợ):

Địa chỉ: số điện thoại:

Mã số thuế:

Tên đơn vị nhận ủng hộ, tài trợ:

Địa chỉ: số điện thoại:

Mã số thuế (nếu có):

Cùng xác nhận [tên doanh nghiệp, tổ chức] đã ủng hộ, tài trợ cho [tên đơn vị nhận ủng hộ, tài trợ]:

- Tài trợ bằng hiện vật □

- Tài trợ bằng tiền □

Với tổng giá trị của khoản ủng hộ, tài trợ là...................................

Bằng tiền:........................

Hiện vật:............................ quy ra trị giá VND:...............................

Giấy tờ có giá................................. quy ra trị giá VND.............................

(Kèm theo hoá đơn, chứng từ hợp pháp theo quy định của pháp luật của khoản ủng hộ, tài trợ bằng tiền hoặc hiện vật).

[Tên đơn vị nhận ủng hộ, tài trợ] cam kết sử dụng đúng mục đích của khoản ủng hộ, tài trợ. Trường hợp sử dụng sai mục đích, đơn vị nhận ủng hộ, tài trợ xin chịu trách nhiệm trước pháp luật.

Biên bản này được lập vào hồi ... tại ...................................... ngày ... tháng... năm .... và được lập thành …… bản như nhau, mỗi bên giữ 01 bản.

| ĐƠN VỊ NHẬN ỦNG HỘ, TÀI TRỢ

(Ký tên, đóng dấu) |

ĐƠN VỊ ỦNG HỘ, TÀI TRỢ ( Ký tên, đóng dấu) |

Trên đây là những thông tin về nghị định giảm thuế VAT mà Công Ty Luật ACC xin gửi tới quý khách hàng và các bạn đọc. Nếu bạn đang có nhu cầu được hỗ trợ, trợ giúp về các vấn đề pháp lý thì hãy liên hệ đến Công Ty Luật ACC – chúng tôi mang đến sự hài lòng ở bạn.

Email: [email protected]

Zalo: 084 696 7979

Nội dung bài viết:

Bình luận