Mẫu quyết định ấn định thuế hiện nay được ban hành kèm theo Thông tư số 80/2021/TT-BTC ngày 29/9/2021 của Bộ Tài chính. Mẫu quyết định này được sử dụng để ấn định số tiền thuế phải nộp. Mẫu quyết định ấn định thuế hiện nay đã được cải tiến theo hướng ngắn gọn, dễ hiểu, dễ thực hiện, đảm bảo quyền và lợi ích hợp pháp của người nộp thuế.

Mẫu quyết định ấn định thuế hiện nay như thế nào?

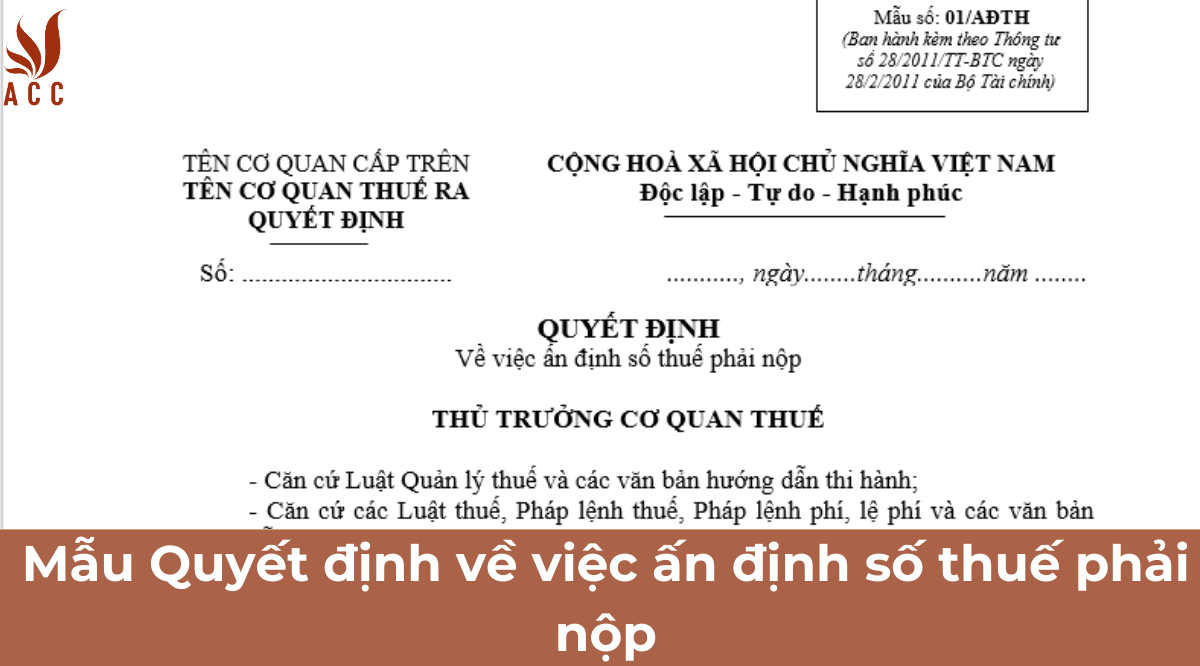

1. Mẫu Quyết định về việc ấn định số thuế phải nộp hiện nay

Là Mẫu số: 01/AĐT quy định tại Phụ lục III ban hành kèm theo Nghị định 126/2020/NĐ-CP.

Dưới đây là hình ảnh Mẫu Quyết định về việc ấn định số thuế phải nộp:

Mẫu Quyết định về việc ấn định số thuế phải nộp

2. Điền Mẫu Quyết định về việc ấn định số thuế phải nộp hiện nay như thế nào?

Để điền Mẫu Quyết định về việc ấn định số thuế phải nộp, cần thực hiện theo các bước sau:

Bước 1: Điền thông tin chung

- Tại mục "CỘNG HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM": Điền tên quốc gia.

- Tại mục "Độc lập - Tự do - Hạnh phúc": Điền ngày, tháng, năm ban hành quyết định.

- Tại mục "Số: /QĐ-CT": Điền số quyết định, trong đó:

+ Số thứ tự: Theo thứ tự phát hành trong năm.

+ Mã tỉnh, thành phố: Mã tỉnh, thành phố nơi cơ quan thuế ban hành quyết định.

- Tại mục "Cục Thuế tỉnh/thành phố": Điền tên cơ quan thuế ban hành quyết định.

Bước 2: Điền thông tin về người nộp thuế

- Tại mục "1. Họ và tên": Điền họ và tên của người nộp thuế.

- Tại mục "2. Mã số thuế": Điền mã số thuế của người nộp thuế.

- Tại mục "3. Địa chỉ": Điền địa chỉ của người nộp thuế.

Bước 3: Điền lý do ấn định thuế

- Tại mục "4. Lý do ấn định thuế": Điền lý do ấn định thuế theo quy định tại Điều 12 Thông tư số 80/2021/TT-BTC.

Bước 4: Điền số tiền thuế ấn định

- Tại mục "5. Số tiền thuế ấn định": Điền số tiền thuế ấn định theo phương pháp ấn định thuế được lựa chọn.

Bước 5: Điền thời hạn nộp tiền thuế

- Tại mục "6. Thời hạn nộp tiền thuế": Điền thời hạn nộp tiền thuế theo quy định tại Điều 5 Thông tư số 80/2021/TT-BTC.

Bước 6: Điền quyền và nghĩa vụ của người nộp thuế

- Tại mục "7. Quyền và nghĩa vụ của người nộp thuế": Điền quyền và nghĩa vụ của người nộp thuế theo quy định tại Điều 13 Thông tư số 80/2021/TT-BTC.

Bước 7: Điền nơi nhận

- Tại mục "Nơi nhận": Điền tên người nộp thuế và lưu tại cơ quan thuế.

Bước 8: Ký và đóng dấu

- Tại mục "Cục trưởng Cục Thuế": Ký, ghi rõ họ tên và đóng dấu của Cục trưởng Cục Thuế.

Lưu ý:

- Mẫu quyết định ấn định thuế được lập thành 02 bản, một bản giao cho người nộp thuế, một bản lưu tại cơ quan thuế.

- Quyết định ấn định thuế phải được lập bằng tiếng Việt.

- Trường hợp quyết định ấn định thuế được lập bằng tiếng nước ngoài thì phải được dịch ra tiếng Việt và có xác nhận của cơ quan có thẩm quyền.

3. Một số câu hỏi thường gặp

3.1. Mẫu quyết định ấn định thuế hiện nay có gì khác so với mẫu quyết định ấn định thuế trước đây?

Mẫu quyết định ấn định thuế hiện nay có một số điểm khác so với mẫu quyết định ấn định thuế trước đây, cụ thể như sau:

Tên mẫu quyết định: Mẫu quyết định ấn định thuế hiện nay được đặt tên là "Quyết định về việc ấn định số thuế phải nộp" thay vì "Quyết định ấn định thuế" như trước đây.

Nội dung quyết định: Nội dung quyết định ấn định thuế hiện nay được quy định chi tiết hơn, bao gồm các nội dung sau:

- Thông tin chung về quyết định: Tên quốc gia, ngày, tháng, năm ban hành, số quyết định, cơ quan thuế ban hành.

- Thông tin về người nộp thuế: Họ và tên, mã số thuế, địa chỉ.

- Lý do ấn định thuế: Căn cứ pháp lý, căn cứ thực tế dẫn đến ấn định thuế.

- Số tiền thuế ấn định: Số tiền thuế ấn định theo từng loại thuế, từng kỳ thuế.

- Thời hạn nộp tiền thuế: Thời hạn nộp tiền thuế ấn định theo quy định của pháp luật.

- Quyền và nghĩa vụ của người nộp thuế: Quyền và nghĩa vụ của người nộp thuế khi bị ấn định thuế.

- Nơi nhận: Tên người nộp thuế và lưu tại cơ quan thuế.

- Kiểu chữ: Mẫu quyết định ấn định thuế hiện nay sử dụng kiểu chữ Times New Roman, cỡ chữ 13.

3.2. Thời hạn nộp tiền thuế ấn định được quy định như thế nào?

Thời hạn nộp tiền thuế ấn định được quy định tại Điều 5 Thông tư số 80/2021/TT-BTC, cụ thể như sau:

- Đối với trường hợp ấn định thuế đối với người nộp thuế không nộp hồ sơ khai thuế hoặc khai thuế không đúng, không đầy đủ dẫn đến không xác định được số tiền thuế phải nộp: Trong thời hạn 12 tháng kể từ ngày hết thời hạn nộp hồ sơ khai thuế theo quy định.

- Đối với trường hợp ấn định thuế đối với người nộp thuế không chấp hành quyết định kiểm tra, thanh tra thuế: Trong thời hạn 12 tháng kể từ ngày hết thời hạn thực hiện quyết định kiểm tra, thanh tra thuế.

- Đối với trường hợp ấn định thuế đối với người nộp thuế không cung cấp hồ sơ, tài liệu theo yêu cầu của cơ quan thuế: Trong thời hạn 6 tháng kể từ ngày hết thời hạn cung cấp hồ sơ, tài liệu theo yêu cầu của cơ quan thuế.

- Đối với trường hợp ấn định thuế đối với người nộp thuế có hành vi trốn thuế, gian lận thuế: Trong thời hạn 12 tháng kể từ ngày phát hiện hành vi trốn thuế, gian lận thuế.

3.3. Người nộp thuế có quyền và nghĩa vụ gì khi bị ấn định thuế?

Người nộp thuế bị ấn định thuế có các quyền và nghĩa vụ sau:

Quyền:

Yêu cầu cơ quan thuế giải thích, cung cấp tài liệu, chứng cứ liên quan đến việc ấn định thuế.

Được bảo vệ quyền và lợi ích hợp pháp của mình theo quy định của pháp luật.

Nghĩa vụ:

Nộp số tiền thuế ấn định theo quy định tại Điều 5 Thông tư số 80/2021/TT-BTC.

Khiếu nại, tố cáo quyết định ấn định thuế của cơ quan thuế theo quy định của pháp luật về khiếu nại, tố cáo.

3.4. Người nộp thuế có thể khiếu nại quyết định ấn định thuế như thế nào?

Người nộp thuế có quyền khiếu nại quyết định ấn định thuế trong thời hạn 01 tháng kể từ ngày nhận được quyết định ấn định thuế.

Người nộp thuế khiếu nại quyết định ấn định thuế theo quy định của pháp luật về khiếu nại, tố cáo.

Trên đây là một số câu hỏi thường gặp về Mẫu quyết định ấn định thuế hiện nay.

Nội dung bài viết:

Bình luận