Hằng năm, doanh nghiệp phát sinh các khoản cho biếu tặng khách hàng và nhân viên lao động, cũng như phát sinh các khoản tiêu dùng nội bộ, đều là những khoản có xuất hàng hóa nhưng “không thu tiền” của doanh nghiệp. Viết hóa đơn hàng cho, biếu, tặng và tiêu dùng nội bộ theo quy định của pháp luật là như thế nào? Vậy Mẫu hóa đơn quà tặng mới nhất 2022 như thế nào? Hãy cùng ACC tìm hiểu qua bài viết dưới đây!

1. Quy định về xuất hóa đơn quà tặng

Theo Khoản 7, 9 Điều 3, Thông tư 26/2015/TT-BTC:

Hàng hóa dịch vụ dùng để kinh doanh hay hàng khuyến mại, làm mẫu, quảng cáo, tặng biếu… đều phải được lập hóa đơn.

- Đối với hàng hóa dịch vụ để bán có giá trị từ 200.000 đồng trở lên mỗi lần: vẫn phải lập hóa đơn mặc dù người mua không lấy hóa đơn hoặc không cho biết thông tin như tên, địa chỉ, số thuế (nếu có). Người bán cần ghi rõ “người mua không lấy hoá đơn” hoặc “người mua không cung cấp tên, địa chỉ, mã số thuế,…

- Đối với hàng hóa dịch vụ dùng để khuyến mại: vẫn phải lập hoá đơn, ghi chú là hàng khuyến mại, hàng mẫu hay quảng cáo. Trên hóa đơn ghi đầy đủ thông tin về tên, số lượng, thuế GTGT theo quy định.

2. Hướng dẫn cách xuất hóa đơn đầu ra quà tặng

Khi xuất hóa đơn đầu ra quà tặng, người bán vẫn điền thông tin vào mẫu Hóa đơn giá trị gia tăng theo Thông tư 39/2014/TT-BTC của Bộ Tài chính, bạn có thể download mẫu ngay tại đây

Ngoài ra, đối với hóa đơn quà tặng, khi điền cần có những lưu ý sau:

- Mục “Họ và tên người mua hàng”: Ghi tên người mua hàng hoặc người được tặng, biếu.

- Mục tên đơn vị: Ghi tên đơn vị nhận hàng quà tặng. Nếu khách hàng không lấy hóa đơn thì ghi là “Khách hàng không lấy hóa đơn”.

- Mục mã số thuế và địa chỉ người mua hàng: Ghi mã số thuế và địa chỉ cụ thể của bên nhận quà tặng, biếu.

- Mục tên hàng hóa, dịch vụ: Ghi tên hàng hóa quà tặng và ghi kèm theo: (Hàng cho biếu tặng không thu tiền).

- Mục đơn vị tính và số lượng: Ghi như trường hợp hóa đơn GTGT, hóa đơn bán hàng thông thường.

- Mục đơn giá: Ghi giá bán của hàng hóa là quà tặng.

- Mục thành tiền, thuế suất và cộng tiền hàng: Ghi như hóa đơn GTGT, hóa đơn bán hàng thông thường.

3. Giá tính thuế GTGT đối với hàng hóa, dịch vụ cho biếu tặng

Giá tính thuế GTGT đối với hàng hóa, dịch vụ cho biếu tặng là giá tính thuế GTGT của hàng hóa, dịch vụ cùng loại hoặc tương đương tại thời điểm phát sinh hoạt động cho, biếu, tặng.

Chi tiết theo Khoản 3 Điều 7 Thông tư số 219/2013/TT-BTC ngày 31/12/2013 về giá tính thuế: “Đối với sản phẩm, hàng hóa, dịch vụ (kể cả mua ngoài hoặc do cơ sở kinh doanh tự sản xuất) dùng để trao đổi, biếu, tặng, cho, trả thay lương, là giá tính thuế GTGT của hàng hóa, dịch vụ cùng loại hoặc tương đương tại thời điểm phát sinh các hoạt động này.”

Khi lập tờ khai thuế GTGT cho hàng biếu tặng, DN vẫn phải kê khai, nộp thuế như bình thường. Hiện nay, một số phần mềm kế toán thế hệ mới như MISA AMIS, MISA SME đã tự động hóa hoàn toàn việc lập tờ khai thuế; tự động đối chiếu phát hiện sai lệch và đưa ra cảnh báo, giúp công tác kế toán chính xác, nhanh chóng, hiệu quả hơn.

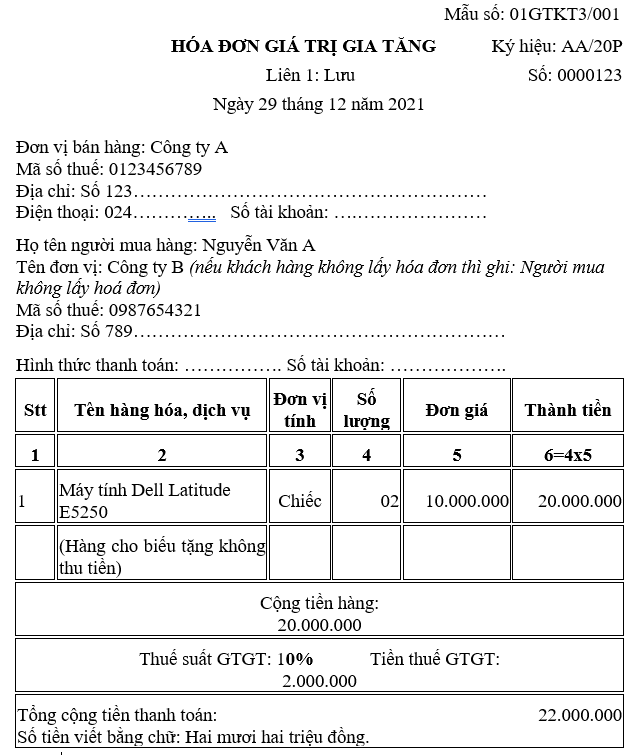

4. Mẫu hóa đơn quà tặng mới nhất 2022

5. Cách kê khai đối với sản phẩm, dịch vụ là quà tặng

| Đối với bên biếu tặng | Đối với bên được biếu, tặng |

| Kê khai đầu vào: Dựa vào Khoản 5, Điều 14, Thông tư 219/2013/TT-BTC, sản phẩm, dịch vụ dùng để biếu tặng thì được miễn trừ thuế giá trị gia tăng đầu vào | Dựa vào Điều 14, Thông tư 219/2013/TT-BTC, do bên nhận quà tặng, biếu chưa đủ điều kiện kê khai, khấu trừ thuế giá trị gia tăng đầu vào nên bên nhận hàng không cần trả tiền thuế GTGT.

Kể cả không có hóa đơn thì thuế giá trị gia tăng đầu vào vẫn không được khấu trừ cho bên nhận |

| Kê khai đầu ra: Kế toán xuất hóa đơn giá trị gia tăng như mẫu ở trên. Trên hóa đơn ghi đầy đủ thông tin và thuế giá trị gia tăng (đối với sản phẩm, dịch vụ tính tại lúc phát sinh tương tự hoặc cùng loại với loại hàng được tặng) như thông thường |

Trên đây là Mẫu hóa đơn quà tặng mới nhất 2022 mà ACC muốn giới thiệu đến quý bạn đọc. Hi vọng bài viết sẽ hỗ trợ và giúp ích cho quý bạn đọc về vấn đề này!

Nội dung bài viết:

Bình luận