Quảng cáo Facebook là hình thức quảng cáo trực tuyến đang được nhiều doanh nghiệp sử dụng để tiếp cận các khách hàng tiềm năng. Đây là công cụ rất hiệu quả trong chiến lược marketing của doanh nghiệp. Nhưng với việc Facebook không có trụ sở tại Việt Nam, thì chi phí quảng cáo facebook có được khấu trừ thuế GTGT; và chấp thuận là chi phí được trừ (hợp lệ) khi tính thuế thu nhập doanh nghiệp hay không? Vậy Quy định pháp luật về mẫu hóa đơn facebook mới nhất như thế nào? Hãy cùng ACC tìm hiểu qua bài viết dưới đây!

1. Chi phí quảng cáo facebook

Từ ngày 01/06/2022, theo thỏa thuận của Meta Platforms, Inc (công ty sở hữu ứng dụng Facebook) với Chính phủ Việt Nam, Facebook sẽ thực hiện tự khai thuế ở Việt Nam và yêu cầu người dùng dịch vụ bổ sung thông tin thuế trên hóa đơn để thể hiện thông tin về phần thuế GTGT trong phí dịch vụ.

Như vậy, từ ngày 01/06/2022, khi quảng cáo qua facebook, doanh nghiệp không cần phải thực hiện việc kê khai thuế nhà thầu như trước đó. Doanh nghiệp chỉ cần chuẩn bị đầy đủ bộ hồ sơ, chứng từ theo quy định của pháp luật liên quan, sẽ được khấu trừ thuế GTGT từ hoạt động quảng cáo trên facebook. Và đương nhiên, chi phí quảng cáo facebook sẽ là chi phí được trừ (hợp lệ) khi tính thuế Thu nhập doanh nghiệp (TNDN).

2. Văn bản hướng dẫn chi phí chạy quảng cáo facebook sẽ được khấu trừ thuế GTGT và chấp nhập là chi phí được trừ khi tính thuế TNDN

Theo đó, căn cứ kết luận tại công văn số 27326/CTHN-TTHT do Cục thuế thành phố Hà Nội ban hành ngày 14 tháng 06 năm 2022

“Căn cứ các quy định trên, trường hợp Facebook - nhà thầu nước ngoài đáp ứng các điều kiện để kê khai trực tiếp với cơ quan thuế theo quy định của Thông tư số 103/2014/TT-BTC thì Công ty CP Clever Group không phải khấu trừ nộp thay cho nhà thầu nước ngoài.

Trong trường hợp nhà thầu nước ngoài ký hợp đồng với Công ty để cung cấp dịch vụ (dịch vụ đã bao gồm thuế GTGT) mà nhà thầu nước ngoài thực hiện kê khai thuế trực tiếp với cơ quan thuế áp dụng thuế GTGT theo phương pháp khấu trừ thì về nguyên tắc, thuế GTGT đầu vào của hàng hóa, dịch vụ dùng cho sản xuất, kinh doanh hàng hóa, dịch vụ chịu thuế GTGT được khấu trừ toàn bộ theo quy định tại khoản 1 Điều 14 Thông tư 219/2013/TT-BTC. Bên Việt Nam được khấu trừ thuế GTGT đầu vào đối với dịch vụ nếu đáp ứng các điều kiện khấu trừ thuế GTGT quy định tại Điều 15 Thông tư 219/2013/TT-BTC, khoản 10 Điều 1 Thông tư số 26/2015/TT-BTC, Điều 1 Thông tư số 173/2016/TT-BTC.”

Từ những thông tin bên trên, chúng ta có thể khẳng định rằng, chi phí quảng cáo facebook là chi phí hợp lý của doanh nghiệp. Doanh nghiệp được khấu trừ toàn bộ phần thuế GTGT phát sinh khi thực hiện việc quảng cáo trên nền tảng này. Từ ngày 01/06/2022, doanh nghiệp không cần kê khai thuế nhà thầu khi quảng cáo trên facebook.

3. Căn cứ pháp luật để chi phí quảng cáo facebook được khấu trừ thuế

Nhưng để đảm bảo chi phí chạy quảng cáo facebook được chấp thuận là chi phí hợp lý thì doanh nghiệp cần tuân thủ điều 4, thông tư 96/2015/TT-BTC, cụ thể như sau:

“Điều 4. Sửa đổi, bổ sung Điều 6 Thông tư số 78/2014/TT-BTC (đã được sửa đổi, bổ sung tại Khoản 2 Điều 6 Thông tư số 119/2014/TT-BTC và Điều 1 Thông tư số 151/2014/TT-BTC) như sau:

“Điều 6. Các khoản chi được trừ và không được trừ khi xác định thu nhập chịu thuế

1. Trừ các khoản chi không được trừ nêu tại Khoản 2 Điều này, doanh nghiệp được trừ mọi khoản chi nếu đáp ứng đủ các điều kiện sau:

a) Khoản chi thực tế phát sinh liên quan đến hoạt động sản xuất, kinh doanh của doanh nghiệp.

b) Khoản chi có đủ hoá đơn, chứng từ hợp pháp theo quy định của pháp luật.

c) Khoản chi nếu có hoá đơn mua hàng hoá, dịch vụ từng lần có giá trị từ 20 triệu đồng trở lên (giá đã bao gồm thuế GTGT) khi thanh toán phải có chứng từ thanh toán không dùng tiền mặt.

Chứng từ thanh toán không dùng tiền mặt thực hiện theo quy định của các văn bản pháp luật về thuế giá trị gia tăng.

Trường hợp mua hàng hóa, dịch vụ từng lần có giá trị từ hai mươi triệu đồng trở lên ghi trên hóa đơn mà đến thời điểm ghi nhận chi phí, doanh nghiệp chưa thanh toán thì doanh nghiệp được tính vào chi phí được trừ khi xác định thu nhập chịu thuế. Trường hợp khi thanh toán doanh nghiệp không có chứng từ thanh toán không dùng tiền mặt thì doanh nghiệp phải kê khai, điều chỉnh giảm chi phí đối với phần giá trị hàng hóa, dịch vụ không có chứng từ thanh toán không dùng tiền mặt vào kỳ tính thuế phát sinh việc thanh toán bằng tiền mặt (kể cả trong trường hợp cơ quan thuế và các cơ quan chức năng đã có quyết định thanh tra, kiểm tra kỳ tính thuế có phát sinh khoản chi phí này).”

Nào, hãy cùng dịch vụ thành lập doanh nghiệp Song Kim phân tích cụ thể về vấn đề này nhé!

Vấn đề 1: “a) Khoản chi thực tế phát sinh liên quan đến hoạt động sản xuất, kinh doanh của doanh nghiệp.”

Việc tiếp theo chúng ta cần làm là tuân thủ quy định tại điểm b và c theo quy định nêu trên. Chúng ta hãy cùng phân tích đến điểm b theo quy định bên trên.

Vấn đề 2: “b) Khoản chi có đủ hoá đơn, chứng từ hợp pháp theo quy định của pháp luật.”

Do facebook không thực hiện chế độ kế toán, hóa đơn chứng từ theo pháp luật Việt Nam. Nên facebook sẽ không phát hành (xuất) hóa đơn cho doanh nghiệp theo thông lệ. Hóa đơn chi phí quảng cáo facebook sẽ được phát hành tự động trên hệ thống “trình quản lý quảng cáo” của nền tảng này. Vì thế, chúng ta cần cài đặt đầy đủ thông tin doanh nghiệp tại trình quản lý quảng cáo. Đến định kỳ, facebook sẽ xuất hóa đơn chi phí quảng cáo với thông tin chính xác của doanh nghiệp.

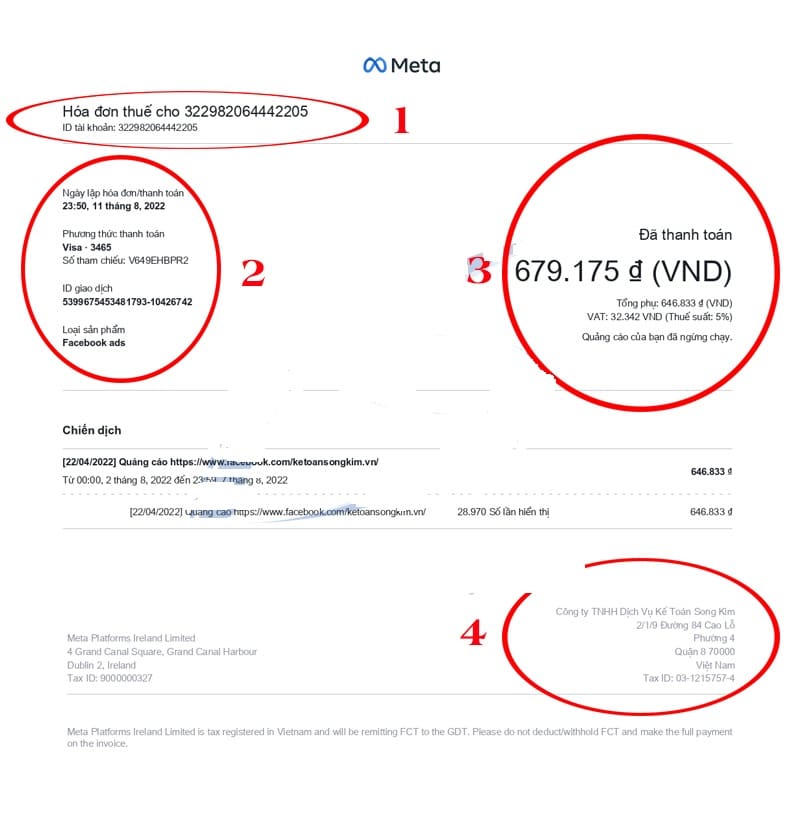

4. Mẫu hóa đơn facebook

Trên đây là Quy định pháp luật về mẫu hóa đơn facebook mới nhất mà ACC muốn giới thiệu đến quý bạn đọc. Hi vọng bài viết sẽ hỗ trợ và giúp ích cho quý bạn đọc về vấn đề này!

Nội dung bài viết:

Bình luận