Trong quá trình buôn bán trao đổi hàng hóa của xã hội, một thứ cực kỳ quan trọng luôn xuất hiện đó chính là hóa đơn, có rất nhiều loại hóa đơn trong buôn bán trao đổi hàng hóa. Vậy Mẫu hóa đơn đỏ viết tay như thế nào? Hãy cùng ACC tìm hiểu thông qua bài viết dưới đây.

1. Hóa đơn đỏ là gì?

Hóa đơn đỏ là một tên gọi khác của hóa đơn giá trị gia tăng (VAT) do Bộ Tài chính phát hành hoặc do công ty tự mình in ra sau khi đã đăng ký mẫu hóa đơn với cơ quan thuế, hóa đơn đỏ chính là một loại chứng từ có giá trị pháp lý thể hiện giá trị hàng hóa hoặc dịch vụ mà người bán, bên cung ứng dịch vụ xuất cho bên mua, bên sử dụng dịch vụ và nó được dùng làm căn cứ xác định số tiền thuế cần nộp vào ngân sách nhà nước.

Hóa đơn đỏ hay còn được biết đến với một tên gọi khác đó là hóa đơn giá trị gia tăng, chúng ta có thể hiểu sổ tiền thuế giá trị gia tăng ghi trên hóa đơn đỏ khi chúng ta mua hàng chính là thuế giá trị gia tăng đầu vào; còn khi mua hàng số tiền thuế được ghi trên những loại hóa đơn tím (hoặc hóa đơn xanh) thì được gọi là thuế giá trị gia tăng đầu ra.

Nếu thuế giá trị gia tăng đầu vào của doanh nghiệp thấp hơn số thuế giá trị gia tăng đầu ra thì doanh nghiệp sẽ phải nộp thêm phần chênh lệch đó. Và ngược lại, nhà nước sẽ khấu trừ và trả lại mức chênh lệch nếu doanh nghiệp có số thuế giá trị gia tăng đầu vào lớn hơn số thuế giá trị gia tăng đầu ra.

2. Cách viết hóa đơn đỏ

1. Tiêu thức “ Ngày tháng năm"

– Các bạn điền ngày mình xuất hóa đơn vào.

– Mời các bạn tham khảo bài viết: Thời điểm xuất hóa đơn GTGT

Lưu ý: Hóa đơn được lập theo thứ tự tăng dần, ngày hóa đơn cũng phải xuất tiến, không được xuất lùi.

2. Tiêu thức “ Họ tên người mua hàng”

– Là tên người trực tiếp đến mua hàng, giao dịch với công ty bán hàng, cung cấp dịch vụ. Nếu bên mua hàng không cung cấp tên thì khoản mục này được phép bỏ trống.

– Trường hợp khách hàng không lấy hóa đơn thì ghi là:” người mua không lấy hóa đơn” hoặc “ khách lẻ”

3. Tiêu thức “ Tên đơn vị, mã số thuế, địa chỉ”

– Điền đầy đủ tên công ty, MST, địa chỉ của khách hàng theo đúng giấy phép kinh doanh.

Nhiều công ty thay đổi địa chỉ kinh doanh mà không thông báo cho bạn biết, muốn kiểm tra tính chính xác, bạn có thể vào trang: http://tracuunnt.gdt.gov.vn , nhập mã số thuế, mã xác nhận, bạn sẽ xem được đầy đủ thông tin của khách hàng như hình mẫu bên dưới.

Lưu ý: Trường hợp tên, địa chỉ người mua quá dài, trên hóa đơn người bán được viết ngắn gọn một số danh từ thông dụng như sau: Phường là “P”; Quận là “Q”, Thành phố là ”TP”, Việt Nam là ”VN”, Cổ phần là “CP”, Trách nhiệm hữu hạn là ”TNHH”, Khu công nghiệp là ”KCN”, Sản xuất là “SX”, Chi nhánh là ”CN”, nhưng phải đảm bảo đầy đủ số nhà, tên đường phố, phường, xã, quận, huyện, thành phố, xác định được chính xác tên, địa chỉ doanh nghiệp và phù hợp với đăng ký kinh doanh, đăng ký thuế của doanh nghiệp.

4. Tiêu thức “ Hình thức thanh toán”

– Thanh toán tiền mặt, ghi “ TM” hoặc “Tiền mặt”

– Thanh toán bằng chuyển khoản, ghi “ CK” hoặc “Chuyển khoản”

– Hoặc bạn có thể ghi “ TM/CK”

Lưu ý: Hóa đơn có giá trị từ 20 triệu trở lên bắt buộc phải chuyển khoản thì mới được khấu trừ thuế GTGT và được tính vào chi phí hợp lý của doanh nghiệp.

5. Tiêu thức “ Số tài khoản”

– Chỉ tiêu này không bắt buộc, bạn có thể điền hoặc không cần điền vào.

6. Tiêu thức “ Số thứ tự”

– Lần lượt ghi số thứ tự của các mặt hàng từ 1,2,…

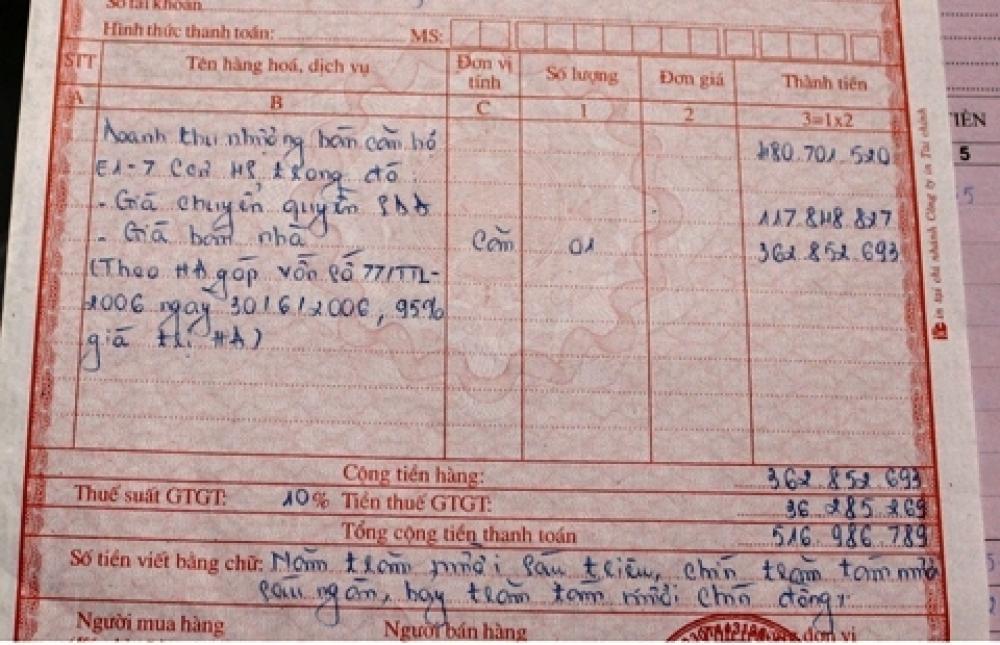

7. Chỉ tiêu “ Tên hàng hóa, dịch vụ”

– Ghi đầy đủ tên mặt hàng. Trường hợp người bán quy định mã hàng hóa, dịch vụ để quản lý thì phải ghi cả tên hàng hóa và mã hàng hóa. Hóa đơn sẽ có nhiều dòng, nếu không viết hết các dòng hóa đơn, kế toán cần gạch chéo các dòng còn lại. Đối với hóa đơn tự in hoặc đặt in được lập bằng máy tính nếu có phần trống trên hóa đơn thì không cần gạch chéo.

8. Chỉ tiêu “ Đơn vị tính”

– Khi nhập hàng hóa về, đơn vị tính là gì thì phải xuất ra như vậy.

– Trường hợp kinh doanh về dịch vụ thì không cần đơn vị tính trên hóa đơn.( Theo điểm b, khoản 2, điều 5 Thông tư 119/2014/TT-BTC)

9. Tiêu thức “ Số lượng”

– Ghi số lượng hàng hóa bán ra

10. Tiêu thức “ Đơn giá”

– Viết giá bán chưa thuế GTGT

11. Tiêu thức “ Thành tiền”

– Ghi tổng giá trị = đơn giá x số lượng

12. Tiêu thức “Cộng tiền hàng”

– Là tổng cộng các dòng ở cột thành tiền

13. Tiêu thức “ Thuế suất”

– Ghi thuế suất của hàng hóa dịch vụ. Mỗi loại hàng hóa, dịch vụ sẽ có thuế suất khác nhau như 0%, 5%, 10%. Đối với trường hợp không chịu thuế thì gạch chéo “/”.

14. Tiêu thức “ Tiền thuế GTGT”

– Bằng “cộng tiền hàng x thuế suất”. Trường hợp không chịu thuế thì kế toán gạch chéo “/”.

15. Tiêu thức “ Tổng cộng tiền thanh toán”

– Bằng “ Cộng tiền hàng + tiền thuế GTGT”

16. Tiêu thức “ Số tiền bằng chữ”

– Kế toán ghi diễn giải bằng chữ số tiền ở tiêu thức Tổng cộng tiền thanh toán.

Lưu ý: Về đồng tiền ghi trên hóa đơn:

Theo điểm e, khoản 2, điều 16 thông tư 39/2014/TT-BTC, quy định như sau:

” Đồng tiền ghi trên hóa đơn là đồng tiền Việt Nam. Trường hợp người bán được bán hàng thu ngoại tệ theo quy định của pháp luật, tổng số tiền thanh toán được ghi bằng nguyên tệ, phần chữ ghi bằng tiếng Việt.

Người bán đồng thời ghi trên hóa đơn tỷ giá ngoại tệ với đồng Việt Nam theo tỷ giá giao dịch bình quân của thị trường ngoại tệ liên ngân hàng do ngân hàng nhà nước Việt Nam công bố tại thời điểm lập hóa đơn.

Trường hợp ngoại tệ thu về là loại không có tỷ giá với đồng Việt Nam thì ghi tỷ giá chéo với một ngoại tệ được ngân hàng nhà nước Việt Nam công bố tỷ giá.”

17. Tiêu thức “ Người mua hàng ký và ghi rõ họ tên”

– Ai là người mua hàng thì người đó ký và ghi rõ họ tên.

– Riêng đối với trường hợp mua hàng không trực tiếp như : Mua hàng qua điện thoại, qua mạng, Fax thì người mua hàng không nhất thiết phải ký và ghi họ tên. Khi lập hóa đơn tại tiêu thức này, người bán hàng phải ghi rõ là bán hàng qua điện thoại, qua mạng, fax.

– Khi lập hóa đơn cho hoạt động bán hàng hóa, cung ứng dịch vụ ra nước ngoài, trên hóa đơn không nhất thiết phải có chữ ký của người mua nước ngoài.

18. Tiêu thức” Người bán hàng”

– Người lập hóa đơn sẽ ký tại đây

19. Tiêu thức “ Thủ trường đơn vị”

– Giám đốc công ty ký đóng dấu và ghi rõ họ tên. Trường hợp giám đốc đi vắng không thể ký được trên hóa đơn thì phải có giấy ủy quyền của thủ trưởng đơn vị cho người trực tiếp bán ký, ghi rõ họ tên trên hóa đơn và đóng dấu của tổ chức vào phía bên trái của tờ hóa đơn. ( Điểm d, khoản 2, điều 16 thông tư 39/2014/TT-BTC).

3. Mẫu hóa đơn đỏ viết tay

Trên đây là các thông tin về Mẫu hóa đơn đỏ viết tay mà ACC cung cấp tới quý bạn đọc. Nếu còn bất kỳ thắc mắc nào cần hỗ trợ về vấn đề trên vui lòng liên hệ với Công ty Luật ACC của chúng tôi. Công ty Luật ACC luôn cam kết sẽ đưa ra nhưng hỗ trợ tư vấn về pháp lý nhanh chóng và có hiệu quả nhất. Xin chân thành cảm ơn quý bạn đọc.

Nội dung bài viết:

Bình luận