Hóa đơn đỏ là thuật ngữ không còn xa lạ hiện nay. Từ đó mà nhu cầu tìm kiếm mẫu hóa đơn đỏ cũng được đặt ra nhiều hơn. Thấu hiểu được mong muốn đó, Luật ACC xin gửi đến bạn Cập nhật mẫu hóa đơn đỏ bán hàng mới nhất 2022 và những vấn đề có liên quan khác với mong muốn giúp bạn hiểu thêm về hóa đơn đỏ cũng như giúp bạn giải quyết tốt hơn vấn đề này trong cuộc sống. Mời bạn theo dõi bài viết dưới đây!

1. Hóa đơn đỏ là gì?

Hóa đơn đỏ được hiểu là một loại chứng từ có giá trị pháp lý giúp thể hiện giá trị hàng hóa hoặc dịch vụ mà người bán cung cấp cho người mua, được dùng làm căn cứ để xác định số tiền thuế cần nộp vào ngân sách Nhà nước.

Thực tế, hóa đơn đỏ hay còn có tên gọi khác là hóa đơn giá trị gia tăng, hóa đơn VAT được Bộ Tài chính phát hành hoặc doanh nghiệp tự in sau khi đã đăng ký mẫu với cơ quan thuế.

Theo khoản 1 Điều 8 Nghị định 123/2020 NĐ-CP:

“Hóa đơn giá trị gia tăng là hóa đơn dành cho các tổ chức khai thuế giá trị gia tăng theo phương pháp khấu trừ sử dụng cho các hoạt động:

– Bán hàng hóa, cung cấp dịch vụ trong nội địa;

– Hoạt động vận tải quốc tế;

– Xuất vào khu phi thuế quan và các trường hợp được coi như xuất khẩu;

– Xuất khẩu hàng hóa, cung cấp dịch vụ ra nước ngoài.”

2. Hóa đơn đỏ dùng để làm gì?

Như đã phân tích, hóa đơn đỏ đóng vai trò vô cùng quan trọng trong quá trình hoạt động kinh doanh cũng như quá trình quản lý của cơ quan Nhà nước có thẩm quyền. Cụ thể, vai trò của hóa đơn đỏ có thể được liệt kê như sau:

- Là căn cứ để xác định số tiền thuế phải nộp/hoặc được khấu trừ: Hóa đơn đỏ là minh chứng cho việc thực hiện giao dịch, mua bán hàng hóa, sản phẩm của các bên. Do vậy, đây chính là căn cứ để người nộp thuế, cơ quan thuế tính toán tiền thuế phải nộp hoặc được khấu trừ;

- Là tài liệu chứng minh đã có giao dịch dân sự phát sinh: Hóa đơn ghi nhận thông tin về hợp đồng mua bán, cung ứng dịch vụ của các bên nên đây là căn cứ xác định giao dịch đã phát sinh;

- Là cơ sở để bên bán cân đối các nguồn thu chi trong nội bộ doanh nghiệp: Hóa đơn đỏ một phần ý nghĩa là thể hiện số hàng hóa, dịch vụ bán ra. Do vậy, đây cũng là căn cứ để bên bán có thể có chính sách mua bán hàng hóa, sản xuất thêm sản phẩm theo nhu cầu, khả năng của mình cũng như thị trường.

-Thể hiện trách nhiệm đối với nhà nước liên quan đến thuế, bảo vệ quyền lợi chính đáng của người mua hàng, chống các hành vi khai khống thuế,...

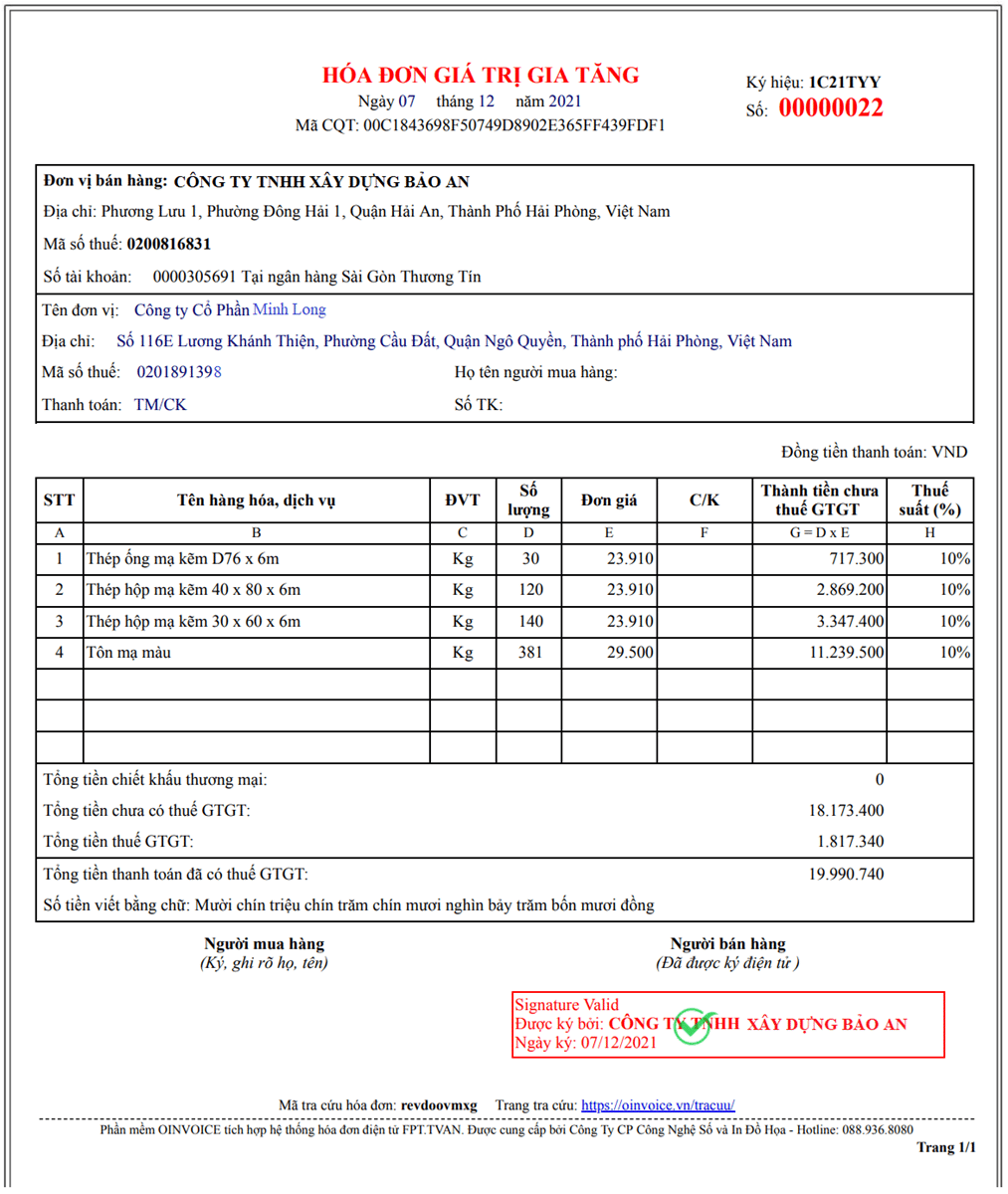

3. Cập nhật mẫu hóa đơn đỏ bán hàng mới nhất 2022

Cập nhật mẫu hóa đơn đỏ bán hàng mới nhất 2022

4. Hướng dẫn cách viết hóa đơn đỏ chuẩn xác

4.1. Viết đúng tiêu thức ngày/tháng/năm trên hóa đơn đỏ

Đối với thời điểm lập hóa đơn bán hàng hóa thì phải là ngày chuyển giao quyền sở hữu hoặc quyền sử dụng hàng hóa cho bên mua. Không phân biệt đã thu tiền hay chưa thu tiền.

4.2. Không cần viết thông tin bên bán trên hóa đơn đỏ

Vì thông tin bên bán đã được thể hiện sẵn trên hóa đơn rồi do đó tiêu thức này kế toán lập hóa đơn không cần phải viết hay điền nữa.

4.3. Viết đầy đủ thông tin bên mua hàng hóa, dịch vụ

Đối với thông tin người mua hàng, kế toán lập hóa đơn cần điền đầy đủ thông tin vào các tiêu thức sau:

– Họ tên người mua hàng: Phải là họ tên của người trực tiếp đến mua và thực hiện giao dịch này.

– Tên đơn vị: Là tên công ty của bên mua. Tên này phải trùng khớp với tên trên giấy phép đăng ký kinh doanh của bên mua.

– Địa chỉ: Là địa chỉ của công ty bên mua. Địa chỉ này cũng phải trùng khớp với thông tin trên giấy phép đăng ký kinh doanh của doanh nghiệp.

– Mã số thuế.

– Hình thức thanh toán: Kế toán khi viết hóa đơn đỏ sẽ dùng ký hiệu TM, CK hoặc TM/CK tùy trường hợp. Trong đó:

TM: Là hình thức thanh toán bằng tiền mặt

CK: Là hình thức thanh toán bằng chuyển khoản

TM/CM: Là hình thức thanh toán chưa xác định

Lưu ý rằng: những trường hợp hóa đơn có giá trị trên 20 triệu đồng, bên mua bắt buộc phải lựa chọn hình thức thanh toán CK thì mới được áp dụng khấu trừ thuế GTGT và tính vào chi phí hợp lý của doanh nghiệp.

4.4 Hoàn tất bảng kê chi tiết hàng hóa, dịch vụ bán ra

Tại bảng kê chi tiết, kế toán viết hóa đơn phải điền đầy đủ thông tin vào cột: Số thứ tự; Tên hàng hóa, dịch vụ; Đơn vị tính; Số lượng; Đơn giá; và Thành tiền.

Trong phần này, kế toán viết hóa đơn đỏ cần lưu ý rằng:

– Trường hợp hàng hóa, dịch vụ được quy định mã, kế toán bắt buộc phải ghi cả mã số vào.

– Trường hợp các hàng hóa, dịch vụ cần phải đăng ký quyền sử dụng, quyền sở hữu, kế toán phải ghi các loại số hiệu, ký hiệu đặc trưng dùng khi đăng lý pháp luật vào hóa đơn đỏ.

– Trường hợp là hóa đơn điều chỉnh thì phải ghi rõ điều chỉnh sai sót gì, tăng hay giảm, ký hiệu, ngày/tháng/năm.

Sau khi đã hoàn tất, nếu bảng kê vẫn còn thừa dòng thì gạch chéo toàn bộ phần còn trống đó, bắt đầu từ trái qua phải.

4.5 Viết đúng phần tổng cộng

Để đảm bảo tính chính xác cho hóa đơn đỏ, kế toán cần phải hết sức lưu ý, đảm bảo tính chuẩn xác cho phần tổng cộng tại các tiêu thức:

– Cộng tiền hàng.

– Thuế suất GTGT.

– Tổng cộng tiền thanh toán: Là tổng cộng của hai tiêu thức “Cộng tiền hàng” và “thuế suất GTGT”.

– Số tiền viết bằng chữ: Viết lại số liệu tại dòng “Tổng cộng tiền thanh toán” bằng chữ.

4.6. Bắt buộc ký tên trên hóa đơn đỏ

Việc ký tên tại hóa đơn đỏ là bắt buộc. Do đó, hai bên bán mua phải hoàn tất các tiêu thức sau:

– Người mua hàng: Ai trực tiếp thực hiện giao dịch thì người đó sẽ ký. Nếu trường hợp khách hàng không tới mua trực tiếp thì bên bán phải ghi rõ bán hàng qua điện thoại, qua mạng hay qua fax.

– Người bán hàng: Người lập hóa đơn đỏ sẽ là người trực tiếp ký.

– Thủ trưởng đơn vị: Giám đốc của đơn vị phải trực tiếp ký sống, đóng dấu, ghi đầy đủ họ tên. Trường hợp ủy quyền cho người khác ký thì cũng phải thực hiện đầy đủ yêu cầu trên.

5. Một số câu hỏi có liên quan

Hóa đơn đỏ dùng để làm gì?

Việc mua bán hàng hóa, dịch vụ bắt buộc phải có hóa đơn. Việc lập hóa đơn là trách nhiệm của người bán hàng hóa, dịch vụ; Hoá đơn đỏ là căn cứ để người mua, cũng là người lưu giữ hoá đơn, kê khai khấu trừ thuế GTGT đầu vào và hạch toán chi phí sản xuất kinh doanh, hoàn thuế…

Thế nào là một hóa đơn đỏ hợp lệ?

Hoá đơn đỏ hợp lệ hoá đơn viết đúng theo Nguyên tắc quy định tại Thông tư 39/2014/TT-BTC và 219/2013/TT-BTC như sau:

- Bao gồm đầy đủ nội dung bắt buộc trên hóa đơn, tên, địa chỉ, mã số thuế của hai bên giao dịch mua bán;

- Tên hàng hoá, dịch vụ phải gồm các chỉ tiêu như đơn vị tính, số lượng, đơn giá, thành tiền (ghi bằng cả số và chữ);

- Hai bên mua bán ký và ghi rõ họ tên, dấu người bán, ngày tháng năm lập hoá đơn.

Những quy định xử phạt sai phạm liên quan đến hóa đơn đỏ

Trường hợp 1: Mất hóa đơn bán hàng mua

- Mất hoá đơn từ ngày thứ 6 tới ngày thứ 10: Nếu có tình tiết giảm nhẹ sẽ bị Phạt hoặc nếu không sẽ phạt tối thiểu là 6 triệu;

- Mất hoá đơn từ sau ngày thứ 10: Phạt từ 6 triệu tới 8 triệu đồng

Trường hợp 2: Mất hóa đơn GTGT đặt in, chưa thông báo phát hành

Nếu làm mất hóa đơn đỏ GTGT đặt in nhưng chưa thông báo phát hành thì cũng sẽ căn cứ vào thời hạn báo cáo sự việc với Cơ quan thuế để xử phạt, cụ thể:

- Mất hoá đơn từ sau ngày thứ 10: Phạt từ 6 triệu tới 18 triệu đồng;

- Mất hoá đơn từ ngày thứ 6 tới ngày thứ 10: Nếu có tình tiết giảm nhẹ sẽ bị Phạt hoặc nếu không sẽ phạt tối thiểu là 6 triệu;

Trường hợp 3: Mất hóa đơn GTGT đầu ra đã thông báo phát hành

Không bị phạt trong các trường hợp:

- Hóa đơn đỏ bị mất, hỏng do thiên tai, hỏa hoạn, sự kiện bất ngờ, trường hợp bất khả kháng.

- Làm mất liên 2 (liên giao cho khách mua) khi chưa hết hạn lưu trữ nhưng tìm lại được hóa đơn trước khi Cơ quan thuế ban hành quyết định xử phạt.

Phạt cảnh cáo trong các trường hợp:

- Chứng minh việc mua bán hàng hóa – dịch vụ và có 2 tình tiết giảm nhẹ.

- Người bán làm mất các liên hóa đơn đã lập sai và đã xóa bỏ (đã lập hóa đơn khác thay thế cho hóa đơn sai và xóa bỏ).

- Cũng trong trường hợp trên, nếu người bán và người mua lập biên bản ghi nhận sự việc, người bán đã kê khai, nộp thuế, có hợp đồng và chứng từ

Phạt tiền trong các trường hợp:

- Làm mất/hỏng hóa đơn đã phát hành (liên 2 giao cho khách hàng) nhưng khách chưa nhận được hóa đơn khi hóa đơn chưa đến hạn lưu trữ; hóa đơn đã lập theo bảng kê bán lẻ hàng hóa thì bị phạt từ 4 triệu đến 8 triệu.

- Cơ quan thuế đủ căn cứ xác định tổ chức, cá nhân gộp nhiều lần mất hóa đơn để báo cáo Cơ quan thuế nếu trong cùng một thời điểm mà tổ chức, cá nhân thông báo mất nhiều số hóa đơn thì phạt theo từng lần mất

- Làm mất/hỏng hóa đơn đã phát hành (liên nội bộ 1-3) trong thời gian lưu trữ thì phạt từ 5-10 triệu theo luật kế toán.

- Cũng trong trường hợp trên, nếu người bán và người mua lập biên bản ghi nhận sự việc, người bán đã kê khai, nộp thuế, có hợp đồng và chứng từ chứng minh việc mua bán hàng hóa – dịch vụ và có một tình tiết giảm nhẹ thì bị phạt khung thấp nhất, có 2 tình tiết giảm nhẹ thì phạt cảnh cáo.

Trường hợp 4: Mất hóa đơn đầu vào

Các trường hợp không bị xử phạt:

- Bị mất, hỏng, cháy do thiên tai, hỏa hoạn hoặc các sự kiện bất ngờ, bất khả kháng.

- Tìm lại được hóa đơn mất trước khi Cơ quan thuế ban hành quyết định xử phạt.

Phạt cảnh cáo các trường hợp sau:

- Làm mất, cháy, hỏng hóa đơn đỏ (liên 2 giao cho khách hàng) để hạch toán kế toán, kê khai thuế và thanh toán vốn ngân sách: Phạt tiền từ 4 triệu đến 8 triệu.

- Cơ quan thuế đủ căn cứ xác định tổ chức, cá nhân gộp nhiều lần mất hóa đơn để báo cáo Cơ quan thuế nếu trong cùng một thời điểm mà tổ chức, cá nhân thông báo mất nhiều số hóa đơn thì phạt theo từng lần mất.

- Làm mất, cháy, hỏng hóa đơn liên giao cho người mua, có lập biên bản ghi nhận sự việc, người bán đã kê khai, nộp thuế, có hợp đồng và chứng từ chứng minh việc mua bán hàng hóa dịch vụ và có một tình tiết giảm nhẹ thì bị phạt khung thấp nhất, có 2 tình tiết giảm nhẹ thì phạt cảnh cáo.

Trên đây là nội dung thông tin mà Luật ACC muốn cung cấp đến bạn đọc về chủ đề Cập nhật mẫu hóa đơn đỏ bán hàng mới nhất 2022 cũng như một số thông tin có liên quan khác. Chúng tôi hy vọng những kiến thức được chia sẻ trên đây hữu ích và giúp bạn thuận tiện hơn trong quá trình làm việc liên quan đến hóa đơn. Trong quá trình tham khảo, nếu còn nội dung nào bạn chưa rõ vui lòng phản hồi bài viết này hoặc liên hệ trực tiếp tới Luật ACC theo thông tin dưới đây để được tư vấn, giải đáp kịp thời nhé!

Nội dung bài viết:

Bình luận