Hoá đơn điện tử là tập hợp các thông điệp dữ liệu điện tử về bán hàng hoá, cung ứng dịch vụ, được khởi tạo, lập, gửi, nhận, lưu trữ và quản lý bằng phương tiện điện tử. HĐĐT được khởi tạo, lập, xử lý trên hệ thống máy tính của tổ chức đã được cấp mã số thuế khi bán hàng hoá, dịch vụ và được lưu trữ trên máy tính của các bên theo quy định của pháp luật về giao dịch điện tử. Tuy nhiên nhiều người lại chưa hiểu rõ về vấn đề này. Hãy cùng ACC tìm hiểu các thông tin về mẫu đăng ký phát hành hóa đơn điện tử thông qua bài viết dưới đây để hiểu rõ thêm về vấn đề này nhé.

mẫu đăng ký phát hành hóa đơn điện tử

1. Hóa đơn điện tử là gì?

Theo Điều 3 Nghị định 119/2018/NĐ-CP, hóa đơn là chứng từ kế toán do cá nhân, tổ chức bán hàng hóa, cung cấp dịch vụ lập, ghi nhận thông tin bán hàng hóa, cung cấp dịch vụ theo quy định của Luật kế toán.

Trong đó, hóa đơn điện tử là hóa đơn được thể hiện ở dạng dữ liệu điện tử do cá nhân, tổ chức bán hàng hóa, cung cấp dịch vụ lập, ghi nhận thông tin bán hàng hóa, cung cấp dịch vụ, ký số, ký điện tử bằng phương tiện điện tử, bao gồm cả trường hợp hóa đơn được khởi tạo từ máy tính tiền có kết nối chuyển dữ liệu điện tử với cơ quan thuế.

2. Các loại hóa đơn điện tử

Căn cứ Điều 5 Nghị định 119/2018, hiện nay hóa đơn điện tử bao gồm các loại sau:

- Hóa đơn giá trị gia tăng (GTGT): Áp dụng với người bán hàng hóa, cung cấp dịch vụ thực hiện khai thuế GTGT theo phương pháp khấu trừ; gồm cả hóa đơn được khởi tạo từ máy tính tiền có kết nối với cơ quan thuế.

- Hóa đơn bán hàng: Áp dụng với người bán hàng hóa, cung cấp dịch vụ thực hiện khai thuế GTGT theo phương pháp trực tiếp; gồm cả hóa đơn được khởi tạo từ máy tính tiền kết nối với cơ quan thuế.

- Các loại hóa đơn khác gồm: Vé điện tử, thẻ điện tử, tem điện tử, phiếu thu điện tử, phiếu xuất kho kiêm vận chuyển điện tử hoặc các chứng từ điện tử có tên gọi khác nhưng có nội dung của hóa đơn điện tử.

3. Nội dung, thông tin trên hóa đơn điện tử

Điều 6 Nghị định 119 quy định hóa đơn điện tử phải có các nội dung bao gồm:

- Tên hóa đơn, ký hiệu mẫu số hóa đơn, ký hiệu hóa đơn, số hóa đơn;

- Tên, địa chỉ, mã số thuế của người bán;

- Tên, địa chỉ, mã số thuế của người mua (nếu có mã số thuế);

- Tên, số lượng, đơn vị tính, đơn giá hàng hóa, dịch vụ; thành tiền chưa có thuế GTGT, thuế suất thuế GTGT, tổng số tiền thuế GTGT theo từng loại thuế suất, tổng cộng tiền thuế GTGT, tổng tiền thanh toán đã có thuế GTGT trong trường hợp là hóa đơn GTGT;

- Tổng số tiền thanh toán;

- Chữ ký số, chữ ký điện tử của người bán và người mua;

- Thời điểm lập hóa đơn điện tử;

- Mã của cơ quan thuế với hóa đơn điện tử có mã của cơ quan thuế;

- Phí, lệ phí thuộc ngân sách nhà nước và nội dung liên quan khác (nếu có).

4. Vì sao doanh nghiệp phải thông báo phát hành hóa đơn điện tử?

Để khởi tạo, sử dụng hóa đơn điện tử, trước tiên doanh nghiệp bắt buộc phải làm thông báo phát hành hóa đơn, điều này được quy định rõ tại khoản 2 Điều 7 Thông tư 32/2011/TT-BTC như sau:

Trước khi sử dụng hóa đơn điện tử, tổ chức khởi tạo hóa đơn điện tử phải lập Thông báo phát hành hóa đơn điện tử gửi cơ quan thuế quản lý trực tiếp.

Như vậy, trường hợp doanh nghiệp không thực hiện thông báo phát hành hóa đơn trước khi sử dụng sẽ được coi là hành vi vi phạm pháp luật và bị xử phạt vi phạm theo quy định. Cụ thể, tại khoản 3 Điều 23 Nghị định 125/2020

Trong đó, nếu không thông báo phát hành hóa đơn trước khi sử dụng mà các hóa đơn này không gắn với nghiệp vụ kinh tế phát sinh hoặc quá thời hạn khai thuế mà chưa được khai, nộp thuế thì doanh nghiệp có thể bị xử phạt về hành vi sử dụng hóa đơn không hợp pháp hoặc bị xử phạt về hành vi trốn thuế.

Tóm lại, trước khi khởi tạo và sử dụng hóa đơn điện tử, doanh nghiệp cần lập Thông báo phát hành hóa đơn điện tử gửi tới cơ quan thuế quản lý trực tiếp nếu không muốn bị xử phạt.

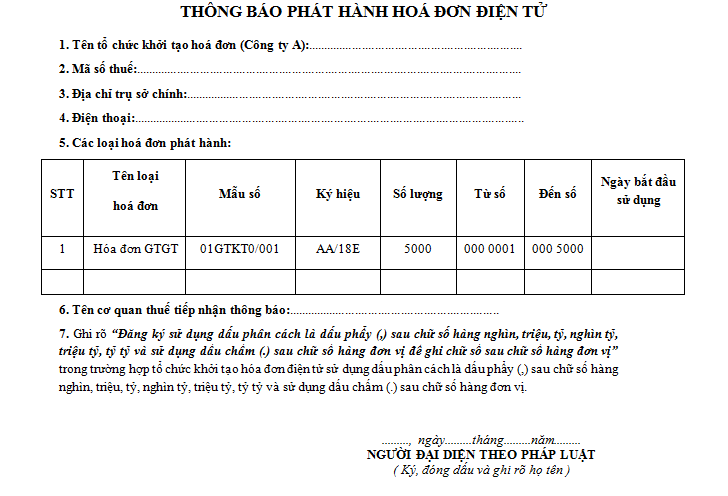

5. Mẫu Thông báo phát hành hóa đơn điện tử

Hiện nay, mẫu Thông báo phát hành hóa đơn điện tử đang được sử dụng là mẫu số 2 Phụ lục ban hành kèm theo Thông tư 32/2011/TT-BTC. Nội dung của thông báo phát hành hóa đơn cần đáp ứng các yêu cầu:

- Thông tin đơn vị phát hành: Tên đơn vị phát hành hoá đơn điện tử, mã số thuế, địa chỉ, điện thoại,...

- Thông tin loại hóa đơn phát hành: Tên loại hóa đơn, ký hiệu hóa đơn, ký hiệu mẫu số hóa đơn, ngày bắt đầu sử dụng, số lượng hóa đơn thông báo phát hành (từ số... đến số...), ngày lập Thông báo phát hành; tên, chữ ký của người đại diện theo pháp luật và dấu của đơn vị...

THÔNG BÁO PHÁT HÀNH HOÁ ĐƠN ĐIỆN TỬ

1. Tên tổ chức khởi tạo hoá đơn (Công ty A): .............................

2. Mã số thuế: .............................................................................

3. Địa chỉ trụ sở chính: ................................................................

4. Điện thoại: ..............................................................................

5. Các loại hoá đơn phát hành:

| STT | Tên loại hoá đơn | Mẫu số | Ký hiệu | Số lượng | Từ số | Đến số | Ngày bắt đầu sử dụng |

6. Tên cơ quan thuế tiếp nhận thông báo :................................................

7. Ghi rõ “Đăng ký sử dụng dấu phân cách là dấu phẩy (,) sau chữ số hàng nghìn, triệu, tỷ, nghìn tỷ, triệu tỷ, tỷ tỷ và sử dụng dấu chấm (.) sau chữ số hàng đơn vị để ghi chữ số sau chữ số hàng đơn vị” trong trường hợp tổ chức khởi tạo hóa đơn điện tử sử dụng dấu phân cách là dấu phẩy (,) sau chữ số hàng nghìn, triệu, tỷ, nghìn tỷ, triệu tỷ, tỷ tỷ và sử dụng dấu chấm (.) sau chữ số hàng đơn vị.

......., ngày.........tháng.........năm.........

NGƯỜI ĐẠI DIỆN THEO PHÁP LUẬT

(Ký, đóng dấu và ghi rõ họ tên)

Trên đây là một số thông tin về mẫu đăng ký phát hành hóa đơn điện tử. Hy vọng với những thông tin ACC đã cung cấp sẽ giúp bạn giải đáp được những thắc mắc về vấn đề trên. Nếu bạn cần hỗ trợ hãy đừng ngần ngại mà liên hệ với Công ty Luật ACC, để được chúng tôi hỗ trợ nhanh chóng. ACC cam kết sẽ giúp bạn có trải nghiệm tốt nhất về các dịch vụ mà mình cung cấp đến khách hàng. Chúng tôi luôn đồng hành pháp lý cùng bạn.

Nội dung bài viết:

Bình luận