Mẫu biên bản thỏa thuận giảm giá hàng bán được sử dụng như thế nào? Mời quý khách hàng cùng theo dõi bài viết dưới đây của công ty Luật ACC để biết thông tin cụ thể về các thắc mắc trên.

1. Tổng quan về hóa đơn điều chỉnh giảm giá, chiết khấu

Chiết khấu thương mại là khoản mà doanh nghiệp thực hiện giảm giá bán niêm yết cho khách hàng theo khối lượng, số lượng đã thỏa thuận về chiết khấu thương mại thể hiện trên hợp đồng kinh tế hoặc các cam kết mua bán hàng hóa. Khoản chiết khấu thương mại này sẽ được trừ vào giá trước thuế GTGT.

Ngoài ra, còn một trường hợp giảm giá hàng bán khá phổ biến là khoản giảm trừ cho người mua do sản phẩm, hàng hóa không đúng quy cách, chất lượng trong hợp đồng kinh tế hoặc cam kết.

Trong các trường hợp này, kế toán cần phải lập hóa đơn điều chỉnh. Khi viết hóa đơn điều chỉnh, kế toán cần lưu ý:

- Hóa đơn bị sai chỉ tiêu nào thì thực hiện điều chỉnh chỉ tiêu đó.

- Chỉ ghi giá trị chênh lệch cần điều chỉnh lên hóa đơn điều chỉnh.

- Hóa đơn điều chỉnh không được ghi số âm.

- Khi lập hóa đơn điều chỉnh, người bán và người mua phải lập biên bản có thỏa thuận bằng văn bản thể hiện chi tiết sai sót hoặc lý do điều chỉnh hóa đơn.

2. Hướng dẫn viết hóa đơn điều chỉnh giảm giá hàng bán

Căn cứ theo Khoản 2.4, Phụ lục 4, Thông tư số 39/2014/TT-BTC, có 3 trường hợp khi viết hóa đơn giảm giá hàng bán như sau:

Trường hợp 1: Chiết khấu theo từng lần mua

Trường hợp này, hàng hóa, dịch vụ áp dụng hình thức chiết khấu thương mại, giảm giá cho khách hàng thì trên hóa đơn GTGT ghi giá bán đã chiết khấu thương mại dành cho khách hàng, thuế GTGT, tổng giá thanh toán đã có thuế GTGT.

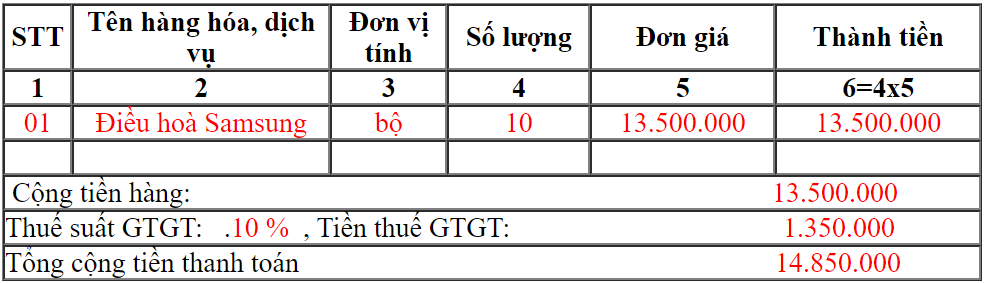

Ví dụ: Công ty ABC đang chạy chương trình khuyến mại “Mua 1 bộ điều hòa Samsung trị giá 15tr/bộ, chiết khấu thương mại 10%”.

Khi đó, giá bán chưa thuế = 15.000.000 - 1.500.000 = 13.500.000

Hóa đơn chiết khấu thương mại sẽ viết như sau:

Hóa đơn chiết khấu thương mại theo lần mua

Trường hợp 2: Hóa đơn chiết khấu thương mại theo số lượng, doanh số

Đối với chiết khấu thương mại theo số lượng, doanh số, số tiền chiết khấu được điều chỉnh trên hóa đơn bán hàng hóa, dịch vụ của lần mua cuối cùng hoặc của kỳ tiếp theo:

- Nếu tiền chiết khấu, giảm giá nhỏ hơn số tiền trên hóa đơn lần cuối cùng thì trừ tiền trực tiếp trên hóa đơn cuối cùng.

- Nếu số tiền chiết khấu, giảm giá lớn hơn số tiền trên hóa đơn lần cuối cùng thì kế toán phải lập hóa đơn điều chỉnh giảm kèm theo bảng kê của hóa đơn trước đó.

Trường hợp 3: Lập hóa đơn sau khi kết thúc chương trình khuyến mại

Trường hợp lập hóa đơn điều chỉnh sau khi kết thúc chương trình khuyến mại, hóa đơn điều chỉnh kèm bảng kê các số hóa đơn điều chỉnh, số tiền, tiền thuế điều chỉnh.

Lưu ý: Nếu chiết khấu thương mại cho cá nhân:

- Chiết khấu thương mại giảm trực tiếp trên hóa đơn: Theo Công văn 4447/TCT-TNCN hướng dẫn Công ty EH, khoản chiết khấu thương mại cho cá nhân không thuộc diện điều chỉnh của Luật thuế thu nhập cá nhân nên không phải khấu trừ thuế thu nhập cá nhân.

- Chiết khấu thương mại bằng tiền: Theo Công văn 1615/TCT-CS, nếu khách hàng là cá nhân được chiết khấu thương mại bằng tiền thì khoản tiền này thuộc diện chịu thuế TNCN.

3. Hướng dẫn kê khai, hạch toán đối với hóa đơn điều chỉnh giá bán hàng hóa

Tương ứng theo từng trường hợp, cách kê khai thuế sẽ khác nhau, cụ thể:

- Trường hợp cơ sở kinh doanh áp dụng hình thức chiết khấu thương mại cho khách hàng và trường hợp chiết khấu thương mại căn cứ theo doanh số: Kê khai như đối với các hóa đơn GTGT thông thường.

- Trường hợp chiết khấu theo số lượng, doanh số nhưng số tiền chiết khấu được lập khi kết thúc chương trình: Căn cứ vào hóa đơn điều chỉnh giảm để kê khai vào kỳ hiện tại:

+ Công ty bán ra: Kê khai âm vào chỉ tiêu 29 - 33 (theo thuế suất tương ứng của mặt hàng) hoặc trừ đi số tiền tương ứng của hóa đơn điều chỉnh giảm.

+ Công ty mua vào: Kê khai âm vào chỉ tiêu 23 - 25 hoặc trừ đi số tiền tương ứng của hóa đơn điều chỉnh.

Hạch toán chiết khấu thương mại - giảm giá hàng bán:

- Nếu căn cứ theo Thông tư 200 thì kế toán hạch toán khoản chiết khấu thương mại vào TK 521.

- Nếu doanh nghiệp căn cứ theo Thông tư 133 thì hạch toán Khoản chiết khấu thương mại vào TK 511.

4. Mẫu biên bản thỏa thuận giảm giá hàng bán

CỘNG HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM

Độc lập – Tự do – Hạnh phúc

BIÊN BẢN THỎA THUẬN

(V/v: …………………)

Căn cứ Bộ luật Dân sự 2015

Căn cứ vào ý chí của các bên.

Hôm nay, ngày…..tháng…….năm 20......, tại………………………..

Chúng tôi gồm có:

BÊN A: ………………………………..

Địa chỉ:………………………………...

Điện thoại:……………………………..

Email:………………………………….

BÊN B: ……………………………….

Địa chỉ:………………………………...

Điện thoại:……………………………..

Email:……………………………….…

Cùng thống nhất ký kết Bản thoản thuận với những điều, khoản sau:

Điều 1. Xác nhận ……………

……………………………………….. ………………………………………..

……………………………………….. ………………………………..

…………………………………… ………………………………………

………………………………… ………………………………………..

Điều 2. Cam kết của Bên A

………………………………………….

………………………………………..

………………………………………..

Điều 3. Cam kết của Bên B

………………………………………..

………………………………………..

………………………………………..

………………………………………..

Điều 4. Điều khoản chung

4.1. Bản thoản thuận này có hiệu lực từ ngày ký;

4.2. Bản thoản thuận được lập thành 02 (hai) bản có giá trị như nhau do mỗi bên giữ 01 bản.

| BÊN A | BÊN B |

5. Một số câu hỏi thường gặp

Hóa đơn là gì?

Hóa đơn là chứng từ do người bán lập, ghi nhận thông tin bán hàng hóa, cung ứng dịch vụ theo quy định của pháp luật.

Thời gian giải quyết là bao lâu?

Tùy vào từng trường hợp cụ thể mà thời gian giải quyết sẽ khác nhau. Thông thường từ 01 đến 03 ngày làm việc, kể từ nhận được đầy đủ hồ sơ.

Khách hàng nên lựa chọn Công ty nào cung cấp dịch vụ tư vấn pháp lý uy tín chất lượng?

ACC chuyên cung cấp các dịch vụ tư vấn pháp lý nhanh chóng, chất lượng với giá cả hợp lý.

Chi phí khi cung cấp dịch vụ tư vấn pháp lý là bao nhiêu?

Tùy thuộc vào từng hồ sơ cụ thể mà mức phí dịch vụ sẽ khác nhau. Hãy liên hệ với chúng tôi để biết một cách cụ thể

Trên đây là toàn bộ nội dung trả lời cho câu hỏi Mẫu biên bản thỏa thuận giảm giá hàng bán mà chúng tôi cung cấp đến cho quý khách hàng. Nếu có bất kỳ vấn đề vướng mắc cần giải đáp cụ thể, hãy liên hệ với Công ty luật ACC để được hỗ trợ:

- Hotline tư vấn pháp luật: 1900.3330

- Zalo: 084.696.7979

- Khiếu nại: 1800.0006

- Văn phòng: (028) 777.00.888

- Mail: [email protected]

| ✅ Mẫu biên bản: | ⭕ Thỏa thuận giảm giá hàng bán |

| ✅ Dịch vụ: | ⭐ Trọn Gói - Tận Tâm |

| ✅ Zalo: | ⭕ 0846967979 |

| ✅ Hỗ trợ: | ⭐ Toàn quốc |

| ✅ Hotline: | ⭕ 1900.3330 |

Nội dung bài viết:

Bình luận