Bộ phận kế toán luôn đóng một vai trò vô cùng quan trọng trong mỗi doanh nghiệp. Trong đó sẽ có nhiều vị trí kế toán khác nhau và công việc của họ cũng vậy. Vậy Kế toán thanh toán là gì? Công việc của Kế toán thanh toán như thế nào? Hãy cùng ACC tìm hiểu qua bài viết dưới đây!

1. Kế toán thanh toán là gì

Kế toán thanh toán được hiểu là người thực hiện việc lập các chứng từ thu chi; trực tiếp theo dõi, quản lý tiền cũng như hạch toán các giao dịch hay những nghiệp vụ kinh tế phát sinh liên quan đến hoạt động thu, chi trong doanh nghiệp.

Công việc của kế toán thanh toán có liên quan đến việc sử dụng dòng tiền để thanh toán cho các đối tượng bên trong và bên ngoài doanh nghiệp.

2. Công việc của Kế toán thanh toán

Kế toán thanh toán trong doanh nghiệp cần làm những công việc cụ thể sau:

- Theo dõi, quản lý các khoản thu của doanh nghiệp:

-

- Thực hiện nghiệp vụ thu tiền của các đối tượng bên trong, bên ngoài doanh nghiệp như: các cổ đông, thu hồi tạm ứng còn dư, các khoản thu nội bộ khác, thu bồi thường, ký cược, ký quỹ, thu hồi công nợ khách hàng, …

- Thực hiện theo dõi các khoản tiền gửi ngân hàng.

- Theo dõi hoạt động thanh toán qua thẻ của khách hàng.

- Theo dõi công nợ và đôn đốc thu hồi công nợ.

- Kiểm soát hoạt động thu ngân trong doanh nghiệp. Trực tiếp tiếp nhận các chứng từ có liên quan từ bộ phận thu ngân. Kiểm tra tính hợp lý, hợp lệ của những chứng từ nhận được.

- Quản lý chặt chẽ các chứng từ liên quan đến các khoản thu của doanh nghiệp.

- Hạch toán nghiệp vụ liên quan đến các khoản thu của doanh nghiệp.

- Theo dõi, quản lý các khoản chi của doanh nghiệp:

-

-

- Hàng tuần, hàng tháng lập kế hoạch thanh toán các khoản công nợ với nhà cung cấp. Trường hợp kế hoạch thanh toán không đảm bảo, kế toán thanh toán phải chủ động liên hệ với nhà cung cấp.

- Thực hiện nghiệp vụ thanh toán bằng tiền mặt hoặc tiền gửi ngân hàng cho nhà cung cấp, chi bồi thường, chi tiền phạt… và các nghiệp vụ chi nội bộ doanh nghiệp như thanh toán lương, thưởng, phụ cấp, thanh toán tạm ứng…

- Quản lý chặt chẽ các chứng từ liên quan đến các khoản chi của doanh nghiệp.

- Hạch toán nghiệp vụ liên quan đến các khoản chi của doanh nghiệp.

-

- Theo dõi, quản lý quỹ tiền mặt của doanh nghiệp:

-

-

- Kế toán thanh toán kết hợp với thủ quỹ của doanh nghiệp thực hiện nghiệp vụ thu, chi theo đúng quy định.

- Đối chiếu, kiểm tra tồn quỹ cuối mỗi ngày với thủ quỹ.

- Lập báo cáo tồn quỹ định kỳ cho ban giám đốc (Với nhiều doanh nghiệp, có thể sẽ được yêu cầu báo cáo hàng ngày).

-

- Công việc khác:

-

- Kế toán thanh toán kết hợp với thủ quỹ của doanh nghiệp thực hiện nghiệp vụ thu, chi theo đúng quy định.

- Đối chiếu, kiểm tra tồn quỹ cuối mỗi ngày với thủ quỹ.

- Lập báo cáo tồn quỹ định kỳ cho ban giám đốc (Với nhiều doanh nghiệp, có thể sẽ được yêu cầu báo cáo hàng ngày).

3. Một số chứng từ, sổ sách liên quan đến kế toán thanh toán

- Những chứng từ kế toán làm căn cứ ghi nhận vào sổ sách kế toán bao gồm:

-

- Hóa đơn giá trị gia tăng

-

- Hóa đơn bán hàng

-

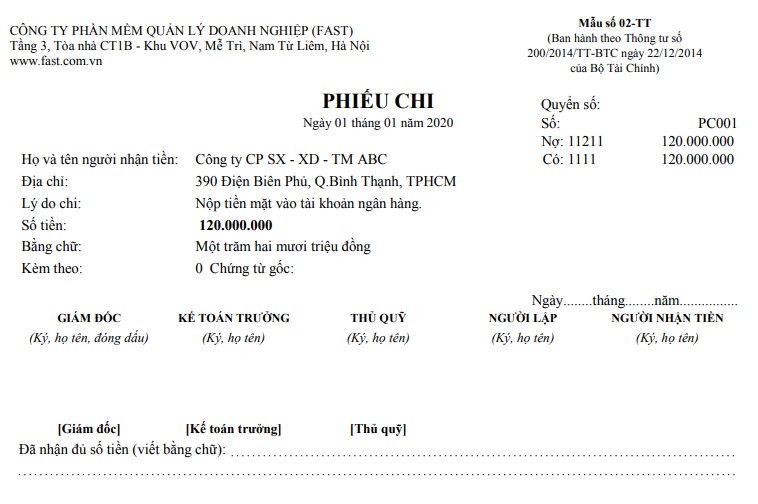

- Chứng từ thanh toán: Phiếu thu, phiếu chi, séc, giấy nộp tiền mặt, ủy nhiệm chi, giấy báo Nợ, giấy báo Có…

-

- Báo giá, đơn đặt hàng, hợp đồng mua, hợp đồng bán…

-

- Các chứng từ liên quan khác có liên quan đến nghiệp vụ thu, chi của doanh nghiệp.

- Hệ thống các sổ sách kế toán thanh toán bao gồm:

-

- Sổ cái các tài khoản tiền mặt, sổ cái tài khoản tiền gửi ngân hàng

- Sổ quỹ tiền mặt, sổ quỹ tiền gửi ngân hàng

- Sổ nhật ký thu tiền, sổ nhật ký chi tiền

- Báo cáo tình hình tiền gửi, số dư

- Báo cáo kiểm kê quỹ

- Chi tiết công nợ phải thu

- Chi tiết công nợ phải trả

- Tổng hợp công nợ phải thu

- Tổng hợp công nợ phải trả

- Phân tích công nợ phải thu, phải trả theo hạn nợ

- Các sổ sách khác theo nhu cầu quản trị của doanh nghiệp

Trên đây là các vấn đề về Kế toán thanh toán mà ACC muốn giới thiệu đến quý bạn đọc. Hi vọng bài viết sẽ hỗ trợ và giúp ích cho quý bạn đọc về vấn đề này!

Nội dung bài viết:

Bình luận