Nền kinh tế ngày càng phát triển, trình độ dân chí được nâng cao, ý thức tự giác xã hội cũng phổ biến hơn, thu nhập bình quân đầu người của mỗi cá nhân ngày càng tăng cao. Và việc hoàn thành nghĩa vụ với xã hội, tăng thu cho ngân sách nước nhà là điều hiển nhiên. Qua đó, chúng ta cũng dễ dàng nhận thấy vai trò của thuế thu nhập cá nhân là cần có và rất quan trọng. Vậy cách kê khai thuế TNCN từ lãi cho vay như thế nào? hãy cùng Luật ACC tìm hiểu thông qua bài viết sau đây:

Hướng dẫn kê khai thuế thu nhập cá nhân từ lãi cho vay

1. Thuế thu nhập cá nhân là gì?

Thuế thu nhập cá nhân là khoản tiền thuế mà người có thu nhập phải trích nộp một phần tiền lương hoặc từ các nguồn thu khác vào ngân sách nhà nước sau khi đã tính các khoản được giảm trừ.

Theo đó, thuế TNCN được xây dựng trên nguyên tắc công bằng và khả năng nộp thuế. Thuế thu nhập cá nhân không đánh vào những cá nhân có thu nhập thấp, vừa đủ nuôi sống bản thân và gia đình ở mức cần thiết.

Do đó việc nộp thuế thu nhập cá nhân cũng góp phần làm giảm hợp lý khoảng cách chênh lệch giữa các tầng lớp dân cư.

2. Đối tượng nộp thuế thu nhập cá nhân

Đối tượng nộp thuế thu nhập cá nhân là cá nhân cư trú có thu nhập chịu thuế phát sinh trong và ngoài lãnh thổ Việt Nam và cá nhân không cư trú có thu nhập chịu thuế phát sinh trong lãnh thổ Việt Nam.

– Cá nhân cư trú là người đáp ứng một trong các điều kiện, sau:

a) Có mặt tại Việt nam từ 183 ngày trở lên tính trong một năm dương lịch hoặc tính theo 12 tháng liên tục kể từ ngày đầu tiên có mặt tại Việt Nam.

b) Có nơi ở thường xuyên tại Việt Nam, gồm có nơi ở đăng ký thường trú hoặc có nhà thuê để ở tại Việt Nam theo hợp đồng thuê có thời hạn.

– Cá nhân không cư trú là người không đáp ứng điều kiện quy định trên.

3. Thu nhập từ tiền lãi cho vay có phải đóng thuế thu nhập cá nhân không?

Căn cứ khoản 3 Luật thuế thu nhập cá nhân 2007 sửa đổi bổ sung thì thu nhập từ đầu tư vốn bao gồm: Tiền lãi cho vay; Lợi tức cổ phần. Vậy ở đây tiền lãi cho vay ở đây có phải là hiểu theo cách khi một cá nhân có tiền cho một cá nhân khác vay có tính lãi thì phải nộp thuế thu nhập cá nhân không?

Để giải đáp câu hỏi này, theo đquy định tại Khoản 3 điều 2 Thông tư 111/2013/TT-BTC sửa đổi bổ sung theo Khoản 6 Điều 11 Thông tư 92/2015/TT-BTC thông tư hướng dẫn thực hiện thuế thu nhập cá nhân và hướng dẫn thực hiện thông tư 111 quy định cụ thể về các khoản thu nhập chịu thuế từ đầu tư vốn:

– Tiền lãi nhận được từ việc cho các tổ chức, doanh nghiệp, hộ gia đình, cá nhân kinh doanh, nhóm cá nhân kinh doanh vay theo hợp đồng vay hoặc thỏa thuận vay, trừ lãi tiền gửi nhận được từ các tổ chức tín dụng, chi nhánh ngân hàng nước ngoài theo hướng dẫn tại tiết g.1, điểm g, khoản 1, Điều 3 Thông tư này.

– Cổ tức nhận được từ việc góp vốn mua cổ phần.

– Lợi tức nhận được do tham gia góp vốn vào công ty trách nhiệm hữu hạn, công ty hợp danh, hợp tác xã, liên doanh, hợp đồng hợp tác kinh doanh và các hình thức kinh doanh khác theo quy định của Luật Doanh nghiệp và Luật Hợp tác xã; lợi tức nhận được do tham gia góp vốn thành lập tổ chức tín dụng theo quy định của Luật các tổ chức tín dụng; góp vốn vào Quỹ đầu tư chứng khoán và quỹ đầu tư khác được thành lập và hoạt động theo quy định của pháp luật. Không tính vào thu nhập chịu thuế từ đầu tư vốn đối với lợi tức của doanh nghiệp tư nhân, công ty trách nhiệm hữu hạn một thành viên do cá nhân làm chủ.

– Phần tăng thêm của giá trị vốn góp nhận được khi giải thể doanh nghiệp, chuyển đổi mô hình hoạt động, chia, tách, sáp nhập, hợp nhất doanh nghiệp hoặc khi rút vốn.

– Thu nhập nhận được từ lãi trái phiếu, tín phiếu và các giấy tờ có giá khác do các tổ chức trong nước phát hành, trừ thu nhập theo hướng dẫn tại tiết g.1 và g.3, điểm g, khoản 1, Điều 3 Thông tư này.

– Các khoản thu nhập nhận được từ đầu tư vốn dưới các hình thức khác kể cả trường hợp góp vốn đầu tư bằng hiện vật, bằng danh tiếng, bằng quyền sử dụng đất, bằng phát minh, sáng chế.

– Thu nhập từ cổ tức trả bằng cổ phiếu, thu nhập từ lợi tức ghi tăng vốn

Như vậy, trong trường hợp cho vay lãi từ tiền lãi cho vay thì được xác định như sau:

- Nếu trong trường hợp cho vay theo hình thức vay dân sự thì không phải nộp thuế thu nhập cá nhân

- Nếu trong trường hợp cho vay lãi theo hình thức mua trái phiếu. Trái phiếu là một chứng nhận nghĩa vụ nợ của người phát hành phải trả cho người sở hữu trái phiếu đối với một khoản tiền cụ thể, trong một thời gian xác định và với một lợi tức quy định. Người phát hành có thể là doanh nghiệp, một tổ chức chính quyền như Kho bạc nhà nước, chính quyền. Thu nhập của trái phiếu là tiền lãi, là khoản thu cố định thường kỳ, và không phụ thuộc vào tình hình kinh doanh của công ty phát hành. Do đó, cho vay lãi trong trường hợp mua trái phiếu thì phải nộp thuế thu nhập cá nhân.

4. Khai thuế TNCN đối với thu nhập từ lãi cho doanh nghiệp vay

Ở đây, các doanh nghiệp cần phải hiểu được 02 khái niệm Thời điểm phát sinh việc lập tờ khai thuế TNCN và hạn nộp tờ khai thuế TNCN từ khoản lãi khi cho doanh nghiệp vay.

a) Thời điểm phát sinh việc lập tờ khai thuế TNCN đối với khoản lãi Giám đốc nhận được khi cho doanh nghiệp vay:

– Kế toán doanh nghiệp cần lập tờ khai thuế TNCN tính trên phần thu nhập này của Giám đốc (nếu doanh nghiệp thực hiện khấu trừ thuế TNCN trước khi chi trả lãi cho Giám đốc) hoặc bản thân Giám đốc tự lập tờ khai (nếu Giám đốc tự khai thuế) tại thời điểm doanh nghiệp thực trả khoản lãi này cho Giám đốc.

♦ Chúng ta cùng xét ví dụ sau:

Ngày 02/01/2019, công ty ABC vay của Giám đốc khoản tiền là 1 tỷ đồng, trả trong 2 năm và lãi suất 9%/năm.

Ngày 20/03/2020, công ty trả lãi vào tài khoản cá nhân của Giám đốc (sau khi đã khấu trừ phần thuế TNCN từ khoản lãi này) số tiền là: 1.000.000.000 x 9% = 90.000.000

Vậy thời điểm phát sinh việc lập tờ khai thuế TNCN này là thời điểm Giám đốc nhận được 90 triệu đồng (ngày 20/03/2020).

b) Hạn nộp tờ khai thuế TNCN từ lãi cho vay của Giám đốc:

– Doanh nghiệp khấu trừ thuế TNCN trước khi trả lãi cho cá nhân Giám đốc: doanh nghiệp lập tờ khai mẫu 06/TNCN theo Thông tư 92 và nộp theo tháng (nếu doanh nghiệp thuộc diện kê khai theo tháng), theo quý (nếu doanh nghiệp thuộc diện kê khai theo quý).

5. Cách lập tờ khai thuế TNCN từ lãi vay theo mẫu 06/TNCN

Trong bài viết này, Luật ACC sẽ hướng dẫn Kê khai thuế TNCN từ lãi cho vay theo mẫu 06/TNCN. Có 02 cách để các bạn lập tờ khai:

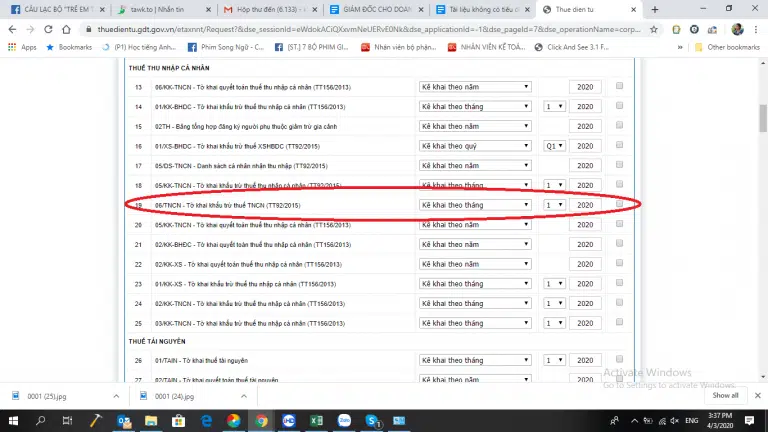

Cách 1: Các bạn truy cập địa chỉ thuedientu.gdt.gov.vn và tải phần mềm HTKK phiên bản mới nhất về và tìm trong mục Thuế thu nhập cá nhân tờ khai 06/TNCN và bắt đầu kê khai

Cách 2: Các bạn kê khai đăng nhập trang thuedientu.gdt.gov.vn, nhấn nút Kê khai trực tuyến. Nếu trong mục chọn Tờ khai chưa có Tờ khai 06/TNCN thì các bạn vào phần Đăng ký tờ khai, tìm và chọn Tờ khai này để có thể bắt đầu kê khai như hình bên dưới.

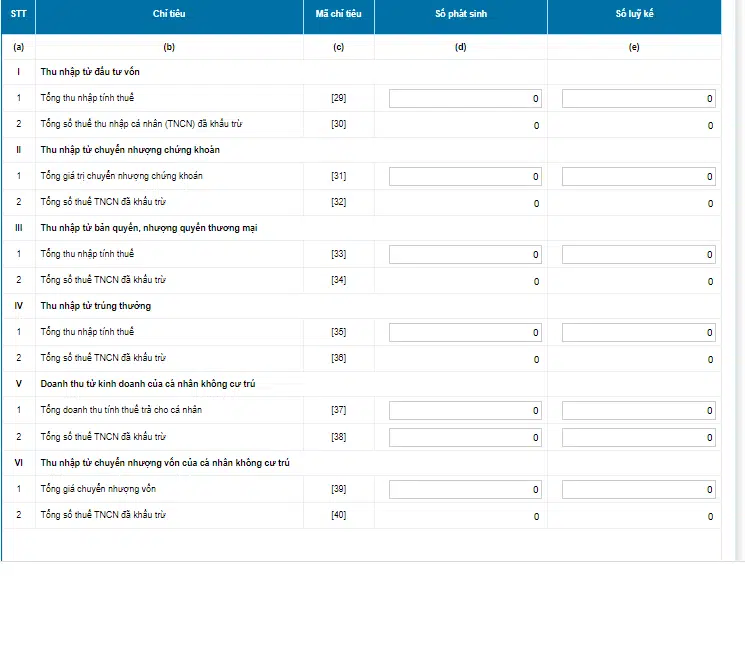

Khi mở tờ khai lên sẽ có giao diện như sau:

Do thu nhập từ lãi vay là thu nhập từ đầu tư vốn nên khi kê khai doanh nghiệp cần quan tâm đến phần I. Thu nhập từ đầu tư vốn trên tờ khai.

Chỉ tiêu [29] Tổng thu nhập tính thuế: là tổng khoản lãi nhận được trong kỳ.

Chỉ tiêu [30] Tổng số thuế thu nhập cá nhân (TNCN) đã khấu trừ: là số thuế TNCN tính trên phần lãi vay mà công ty đã khấu trừ lại trước khi chi trả cho Giám đốc

Theo ví dụ từ đầu bài viết, chỉ tiêu [29] cần điền sẽ là 90 triệu đồng và chỉ tiêu [30] sẽ là 90 triệu đồng * 5%, tức là 4,5 triệu đồng.

6. Hướng dẫn nộp tờ khai mẫu 06/TNCN

Tương ứng với 02 cách lập tờ khai thuế TNCN mẫu 06/TNCN đối với thu nhập từ đầu tư vốn, chúng ta có 02 cách để nộp tờ khai này đến cơ quan thuế quản lý.

Cách 1: Các bạn điền tờ khai trên phần mềm HTKK, kết xuất ra file XML, sau đó nhấn vào nút “Nộp tờ khai XML” trong mục Khai thuế trên website thuedientu.gdt.gov.vn.

Cách 2: Sau khi các bạn điền trực tiếp tờ khai trong mục Kê khai trực tuyến, nhấn Hoàn thành kê khai, ký và nộp tờ khai.

Trên đây là bài viết Luật ACC tư vấn về cách kê khai thuế tncn từ lãi cho vay. Hy vọng bài viết có ích cho độc giả. Đội ngũ luật sư của Công ty Luật ACC luôn sẵn sàng lắng nghe và giải đáp mọi vướng mắc liên quan đến quyết toán thuế, đóng mã số thuế cho doanh nghiệp, hạch toán thuế phụ thuộc,…. Nếu có những vấn đề nào chưa rõ cần được tư vấn thêm quý độc giả hãy liên hệ ngay tới hotline của ACC để được các chuyên gia pháp lý của Luật ACC tư vấn trực tiếp.

Nội dung bài viết:

Bình luận