Nghị định số 132/2020/NĐ-CP được ban hành nhằm thay thế cho 02 văn bản: Nghị định số 20/2017/NĐ-CP ngày 24 tháng 02 năm 2017 và Nghị định số 68/2020/NĐ-CP ngày 24 tháng 6 năm 2020 của Chính phủ quy định về quản lý thuế đối với doanh nghiệp có giao dịch liên kết. Do đó, các tổ chức sản xuất, kinh doanh hàng hoá, dịch vụ cần lưu ý đến những quy định trong Nghị định số 132/2020/NĐ-CP để kê khai giao dịch liên kết theo đúng pháp luật. Bài viết dưới đây của ACC về Cách thức kê khai giao dịch liên kết (Cập nhập 2023) hi vọng đem đến nhiều thông tin chi tiết và cụ thể đến Quý bạn đọc.

Cách thức kê khai giao dịch liên kết (Cập nhập 2023)

I. Khái niệm giao dịch liên kết

Theo quy định tại khoản 2 Điều 1 Nghị định 132/2020/NĐ-CP quy định về quản lý thuế đối với doanh nghiệp có giao dịch liên kết, giao dịch liên kết là các giao dịch mua, bán, trao đổi, thuê, cho thuê, mượn, cho mượn, chuyển giao, chuyển nhượng hàng hóa, cung cấp dịch vụ; vay, cho vay, dịch vụ tài chính, đảm bảo tài chính và các công cụ tài chính khác; mua, bán, trao đổi, thuê, cho thuê, mượn, cho mượn, chuyển giao, chuyển nhượng tài sản hữu hình, tài sản vô hình và thỏa thuận mua, bán, sử dụng chung nguồn lực như tài sản, vốn, lao động, chia sẻ chi phí giữa các bên có quan hệ liên kết, trừ các giao dịch kinh doanh đối với hàng hóa, dịch vụ thuộc phạm vi điều chỉnh giá của Nhà nước thực hiện theo quy định của pháp luật về giá.

II. Các trường hợp phải kê khai giao dịch liên kết

Theo quy định tại khoản 1 Điều 2 Nghị định 132/2020, các tổ chức sản xuất, kinh doanh hàng hóa, dịch vụ là đối tượng nộp thuế thu nhập doanh nghiệp có phát sinh giao dịch với các bên có quan hệ liên kết. Trong đó, các bên có quan hệ liên kết được quy định là một trong các trường hợp sau:

| Một bên tham gia trực tiếp hoặc gián tiếp vào việc điều hành, kiểm soát, góp vốn hoặc đầu tư vào bên kia, cụ thể như sau: | Các bên trực tiếp hay gián tiếp cùng chịu sự điều hành, kiểm soát, góp vốn hoặc đầu tư của một bên khác, cụ thể như sau: |

| - Một doanh nghiệp nắm giữ trực tiếp hoặc gián tiếp ít nhất 25% vốn góp của chủ sở hữu của doanh nghiệp kia.

- Một doanh nghiệp là cổ đông lớn nhất về vốn góp của chủ sở hữu và nắm giữ trực tiếp hoặc gián tiếp ít nhất 10% tổng số cổ phần của doanh nghiệp kia. - Một doanh nghiệp bảo lãnh hoặc cho một doanh nghiệp khác vay vốn dưới bất kỳ hình thức nào (bao gồm cả các khoản vay từ bên thứ ba được đảm bảo từ nguồn tài chính của bên liên kết và các giao dịch tài chính có bản chất tương tự) với điều kiện khoản vốn vay ít nhất bằng 25% vốn góp của chủ sở hữu của doanh nghiệp đi vay và chiếm trên 50% tổng giá trị các khoản nợ trung và dài hạn của doanh nghiệp đi vay. - Một doanh nghiệp chỉ định thành viên ban lãnh đạo điều hành hoặc nắm quyền kiểm soát của một doanh nghiệp khác với điều kiện số lượng các thành viên được doanh nghiệp thứ nhất chỉ định chiếm trên 50% tổng số thành viên ban lãnh đạo điều hành hoặc nắm quyền kiểm soát của doanh nghiệp thứ hai; hoặc một thành viên được doanh nghiệp thứ nhất chỉ định có quyền quyết định các chính sách tài chính hoặc hoạt động kinh doanh của doanh nghiệp thứ hai. - Các trường hợp khác trong đó doanh nghiệp chịu sự điều hành, kiểm soát, quyết định trên thực tế đối với hoạt động sản xuất kinh doanh của doanh nghiệp kia. |

- Cả hai doanh nghiệp đều có ít nhất 25% vốn góp của chủ sở hữu do một bên thứ ba nắm giữ trực tiếp hoặc gián tiếp.

- Hai doanh nghiệp cùng có trên 50% thành viên ban lãnh đạo hoặc cùng có một thành viên ban lãnh đạo có quyền quyết định các chính sách tài chính hoặc hoạt động kinh doanh được chỉ định bởi một bên thứ ba. - Hai doanh nghiệp được điều hành hoặc chịu sự kiểm soát về nhân sự, tài chính và hoạt động kinh doanh bởi các cá nhân thuộc một trong các mối quan hệ vợ, chồng; cha mẹ đẻ, cha mẹ nuôi, cha dượng, mẹ kế, cha mẹ vợ, cha mẹ chồng; con đẻ, con nuôi, con riêng của vợ hoặc chồng, con dâu, con rể; anh, chị, em cùng cha mẹ, anh, chị em cùng cha khác mẹ, anh, chị, em cùng mẹ khác cha, anh rể, em rể, chị dâu, em dâu của người cùng cha mẹ hoặc cùng cha khác mẹ, cùng mẹ khác cha; ông bà nội, ông bà ngoại; cháu nội, cháu ngoại; cô, dì, chú, cậu, bác ruột và cháu ruột. - Hai cơ sở kinh doanh có mối quan hệ trụ sở chính và cơ sở thường trú hoặc cùng là cơ sở thường trú của tổ chức, cá nhân nước ngoài. - Các doanh nghiệp chịu sự kiểm soát của một cá nhân thông qua vốn góp của cá nhân này vào doanh nghiệp đó hoặc trực tiếp tham gia điều hành doanh nghiệp. - Doanh nghiệp có phát sinh các giao dịch nhượng, nhận chuyển nhượng vốn góp ít nhất 25% vốn góp của chủ sở hữu của doanh nghiệp trong kỳ tính thuế; vay, cho vay ít nhất 10% vốn góp của chủ sở hữu tại thời điểm phát sinh giao dịch trong kỳ tính thuế với cá nhân điều hành, kiểm soát doanh nghiệp hoặc với cá nhân thuộc trong một các mối quan hệ theo quy định tại điểm g khoản này. |

III. Cách thức kê khai giao dịch liên kết

(Kèm theo Nghị định số 132/2020/NĐ-CP ngày 05 tháng 11 năm 2020 của Chính phủ)

THÔNG TIN VỀ QUAN HỆ LIÊN KẾT VÀ GIAO DỊCH LIÊN KẾT

(Kèm theo Tờ khai quyết toán thuế thu nhập doanh nghiệp)

Kỳ tính thuế: Từ ……….. đến …………….

[01] Tên người nộp thuế ………………………………………………………………………….

| [02] Mã số thuế: |

[03] Địa chỉ: ……………………………….………………………………………………………..

[04] Quận/huyện: …………………….. [05] Tỉnh/thành phố: …………………………………..

[06] Điện thoại: ……………………….. [07] Fax: …………….. [08] Email: …………………..

[09] Tên đại lý thuế (nếu có): ……………………………………………………………………..

| [10] Mã số thuế: |

MỤC I. THÔNG TIN VỀ CÁC BÊN LIÊN KẾT

|

STT |

Tên bên liên kết |

Quốc gia |

Mã số thuế |

Hình thức quan hệ liên kết1 |

||||||||||

|

(1) |

(2) |

(3) |

(4) |

(5) |

||||||||||

|

A |

B |

C |

D |

Đ |

E |

G |

H |

I |

K |

L |

||||

|

1 |

||||||||||||||

|

2 |

||||||||||||||

|

3 |

||||||||||||||

|

... |

||||||||||||||

MỤC II. CÁC TRƯỜNG HỢP ĐƯỢC MIỄN KÊ KHAI, MIỄN LẬP HỒ SƠ XÁC ĐỊNH GIÁ GIAO DỊCH LIÊN KẾT

|

STT |

Trường hợp miễn trừ |

Thuộc diện miễn trừ2 |

|

(1) |

(2) |

(3) |

|

1 |

Miễn kê khai xác định giá giao dịch liên kết tại mục III, mục IV và được miễn lập Hồ sơ xác định giá giao dịch liên kết | |

| Người nộp thuế chỉ phát sinh giao dịch với các bên liên kết là đối tượng nộp thuế thu nhập doanh nghiệp tại Việt Nam, áp dụng cùng mức thuế suất thuế thu nhập doanh nghiệp với người nộp thuế và không bên nào được hưởng ưu đãi thuế thu nhập doanh nghiệp trong kỳ tính thuế | ||

|

2 |

Miễn lập Hồ sơ xác định giá giao dịch liên kết | |

|

a |

Người nộp thuế có phát sinh giao dịch liên kết nhưng tổng doanh thu phát sinh của kỳ tính thuế dưới 50 tỷ đồng và tổng giá trị tất cả các giao dịch liên kết phát sinh trong kỳ tính thuế dưới 30 tỷ đồng | |

|

b |

Người nộp thuế đã ký kết Thỏa thuận trước về phương pháp xác định giá tính thuế thực hiện nộp Báo cáo thường niên theo quy định pháp luật về Thỏa thuận trước về phương pháp xác định giá tính thuế | |

|

c |

Người nộp thuế thực hiện kinh doanh với chức năng đơn giản, không phát sinh doanh thu, chi phí từ hoạt động khai thác, sử dụng tài sản vô hình, có doanh thu dưới 200 tỷ đồng, áp dụng tỷ suất lợi nhuận thuần trước lãi vay và thuế thu nhập doanh nghiệp trên doanh thu, bao gồm các lĩnh vực như sau: | |

| - Phân phối: Từ 5% trở lên | ||

| - Sản xuất: Từ 10% trở lên | ||

| - Gia công: Từ 15% trở lên |

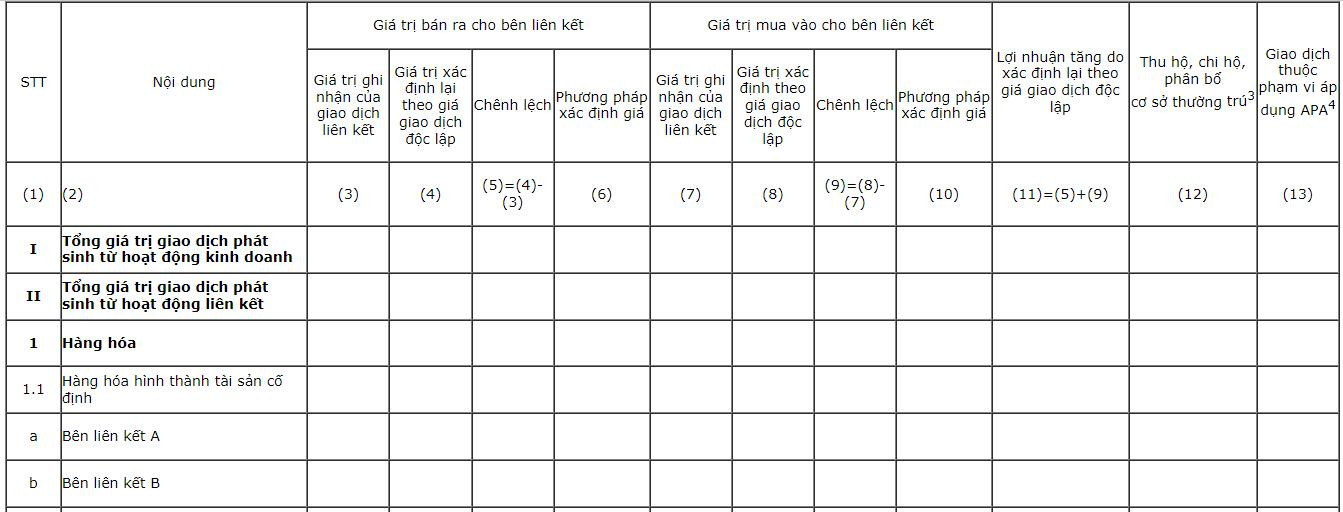

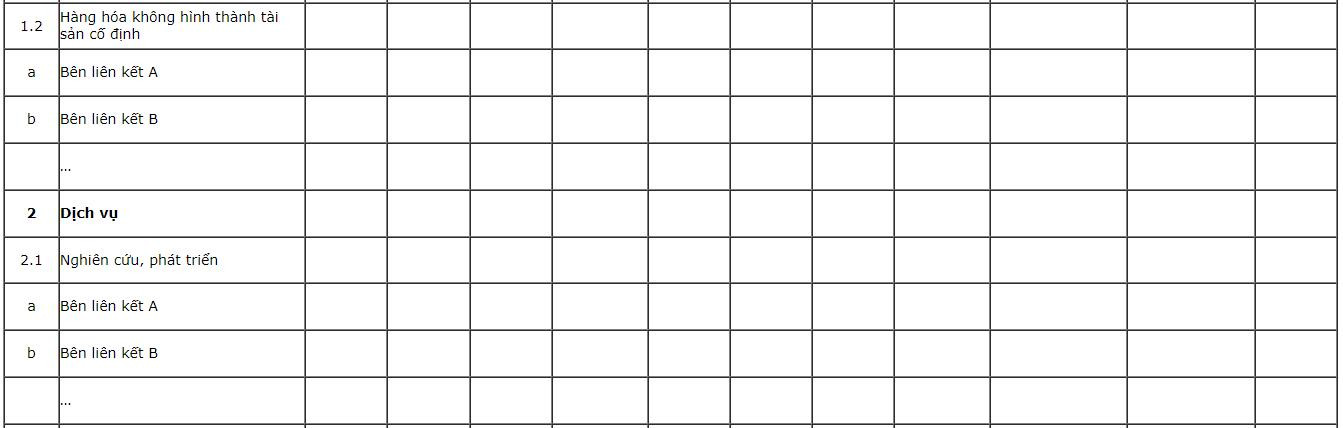

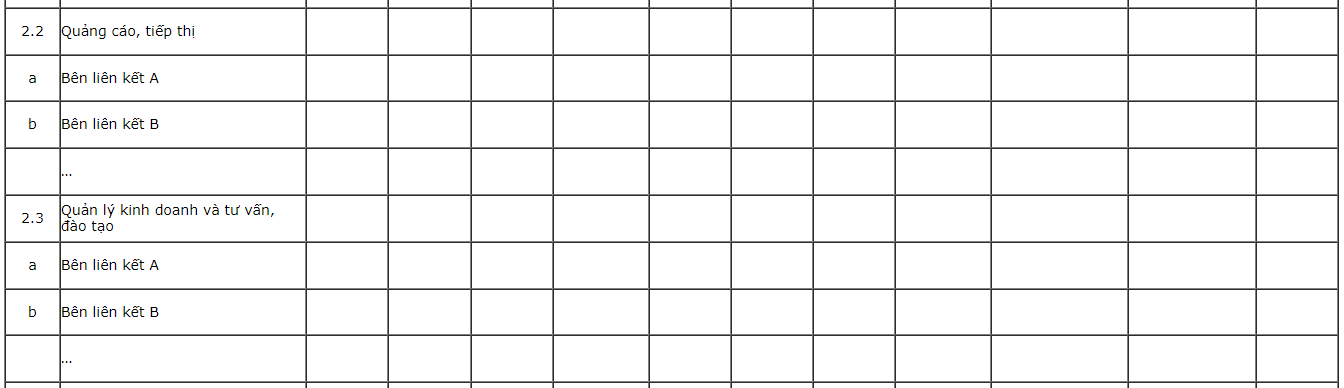

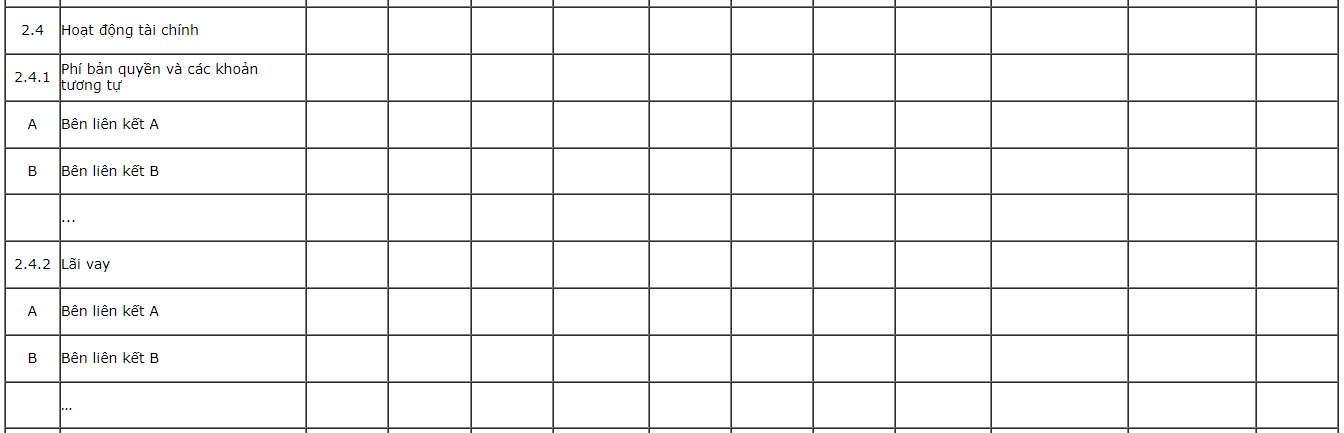

MỤC III. THÔNG TIN XÁC ĐỊNH GIÁ GIAO DỊCH LIÊN KẾT

Đơn vị tiền: Đồng Việt Nam

MỤC IV. KẾT QUẢ SẢN XUẤT KINH DOANH SAU KHI XÁC ĐỊNH GIÁ GIAO DỊCH LIÊN KẾT

1. Dành cho người nộp thuế thuộc các ngành sản xuất, thương mại, dịch vụ

|

Người nộp thuế đã ký thỏa thuận trước về phương pháp xác định giá tính thuế (APA) |

Có □ | Không □ |

Đơn vị tiền: Đồng Việt Nam

|

STT |

Chỉ tiêu |

Giá trị giao dịch liên kết |

Giá trị giao dịch với các bên độc lập |

Tổng giá trị phát sinh từ hoạt động kinh doanh trong kỳ |

|

|

Giá trị xác định theo Hồ sơ xác định giá giao dịch liên kết |

Giá trị xác định giá theo APA |

||||

|

(1) |

(2) |

(3) |

(4) |

(5) |

(6)=(3)+(4)+(5) |

|

1 |

Doanh thu bán hàng và cung cấp dịch vụ | ||||

| Trong đó: Doanh thu bán hàng hóa, dịch vụ xuất khẩu | |||||

|

2 |

Các khoản giảm trừ doanh thu | ||||

|

3 |

Doanh thu thuần về bán hàng và cung cấp dịch vụ (3)=(1)-(2) | ||||

|

4 |

Giá vốn hàng bán | ||||

|

5 |

Lợi nhuận gộp về bán hàng và cung cấp dịch vụ (5)=(3)-(4) | ||||

|

6 |

Chi phí bán hàng | ||||

|

7 |

Chi phí quản lý doanh nghiệp | ||||

|

8 |

Doanh thu hoạt động tài chính | ||||

|

8.1 |

Trong đó: Lãi tiền gửi và lãi cho vay | ||||

|

9 |

Chi phí tài chính | ||||

|

9.1 |

Trong đó: Chi phí lãi vay | ||||

|

9.1.a |

Chi phí lãi vay được trừ trong kỳ | ||||

|

9.1.b |

Phần chi phí lãi vay trong kỳ không được trừ chuyển sang kỳ sau theo quy định tại điểm b khoản 3 Điều 16 | ||||

|

10 |

Chi phí khấu hao phát sinh trong kỳ | ||||

|

11 |

Lợi nhuận thuần từ hoạt động sản xuất kinh doanh trong kỳ (11)=(5)-(6)-(7)+(8)-(9) | ||||

|

12 |

Lợi nhuận thuần từ hoạt động sản xuất kinh doanh trong kỳ không bao gồm chênh lệch doanh thu và chi phí của hoạt động tài chính (12)=(11)-(8)+(9) | ||||

|

13 |

Tổng lợi nhuận thuần từ hoạt động kinh doanh cộng chi phí lãi vay sau khi trừ lãi tiền gửi và lãi cho vay trong kỳ cộng chi phí khấu hao trong kỳ (13)=(11)+(9.1)-(8.1)+(10) | ||||

|

14 |

Tỷ lệ chi phí lãi vay sau khi trừ lãi tiền gửi và lãi cho vay phát sinh trong kỳ trên tổng lợi nhuận thuần từ hoạt động kinh doanh cộng chi phí lãi vay sau khi trừ lãi tiền gửi và lãi cho vay trong kỳ cộng chi phí khấu hao trong kỳ (14)=[(9.1)-(8.1)]/(13) | ||||

|

15 |

Chi phí lãi vay của các kỳ trước chuyển sang, trong đó: (15)=(15.1)+(15.2)+(15.3)+(15.4)+(15.5) | ||||

|

15.1 |

- Phần chi phí lãi vay không được trừ từ năm (n-1) chuyển sang kỳ tính thuế (n) | ||||

|

15.2 |

- Phần chi phí lãi vay không được trừ từ năm (n-2) chuyển sang kỳ tính thuế (n) | ||||

|

15.3 |

- Phần chi phí lãi vay không được trừ từ năm (n-3) chuyển sang kỳ tính thuế (n) | ||||

|

15.4 |

- Phần chi phí lãi vay không được trừ từ năm (n-4) chuyển sang kỳ tính thuế (n) | ||||

|

15.5 |

- Phần chi phí lãi vay không được trừ từ năm (n-5) chuyển sang kỳ tính thuế (n) | ||||

|

16 |

Tỷ lệ chi phí lãi vay sau khi trừ lãi tiền gửi và lãi cho vay phát sinh cộng chi phí lãi vay của các kỳ trước chuyển sang trên tổng lợi nhuận thuần từ hoạt động kinh doanh cộng chi phí lãi vay (sau khi trừ lãi tiền gửi và lãi cho vay) trong kỳ cộng chi phí khấu hao trong kỳ (16)=[(9.1)-(8.1)+(15)]/(13) | ||||

|

17 |

Tỷ suất lợi nhuận sử dụng xác định giá giao dịch liên kết | ||||

|

17.1 |

- Tỷ suất ……………………………………. | ||||

|

17.2 |

- Tỷ suất ……………………………………. | ||||

|

17.3 |

- ……………………………………………... | ||||

2. Dành cho người nộp thuế thuộc các ngành ngân hàng, tín dụng

|

Người nộp thuế đã ký thỏa thuận trước về phương pháp xác định giá tính thuế (APA) |

Có □ | Không □ |

Đơn vị tiền: Đồng Việt Nam

|

STT |

Chỉ tiêu |

Giá trị giao dịch liên kết |

Giá trị giao dịch với các bên độc lập |

Tổng giá trị phát sinh từ hoạt động kinh doanh trong kỳ |

|

|

Giá trị xác định theo Hồ sơ xác định giá giao dịch liên kết |

Giá trị xác định giá theo APA |

||||

|

(1) |

(2) |

(3) |

(4) |

(5) |

(6)=(3)+(4)+(5) |

|

1 |

Thu nhập lãi và các khoản thu nhập tương tự | ||||

|

2 |

Chi phí lãi và các chi phí tương tự | ||||

|

3 |

Thu nhập lãi thuần (3)=(1)-(2) | ||||

|

4 |

Thu nhập từ hoạt động dịch vụ | ||||

|

5 |

Chi phí hoạt động dịch vụ | ||||

|

6 |

Lãi/lỗ thuần từ hoạt động dịch vụ (6)=(4)-(5) | ||||

|

7 |

Lãi/lỗ thuần từ hoạt động kinh doanh ngoại hối | ||||

|

8 |

Lãi/lỗ thuần từ mua bán chứng khoán kinh doanh | ||||

|

9 |

Lãi/lỗ thuần từ mua bán chứng khoán đầu tư | ||||

|

10 |

Thu nhập từ hoạt động khác | ||||

|

11 |

Chi phí hoạt động khác | ||||

|

12 |

Lãi/lỗ thuần từ hoạt động khác (12)=(10)-(11) | ||||

|

13 |

Thu nhập từ góp vốn, mua cổ phần | ||||

|

14 |

Chi phí hoạt động | ||||

|

15 |

Chi phí dự phòng rủi ro tín dụng | ||||

|

16 |

Tổng lợi nhuận trước thuế (16)=(3)+(6)+(7)+(8)+(9)+(12)+(13)-(14)-(15) | ||||

|

17 |

Lợi nhuận thuần từ hoạt động sản xuất kinh doanh (17=16-12) | ||||

|

18 |

Tỷ suất lợi nhuận sử dụng xác định giá giao dịch liên kết | ||||

|

18.1 |

Tỷ suất …………………………. | ||||

|

18.2 |

Tỷ suất …………………………. | ||||

|

18.3 |

…………………………………... | ||||

3. Dành cho người nộp thuế là các Công ty chứng khoán

|

Người nộp thuế đã ký thỏa thuận trước về phương pháp xác định giá tính thuế (APA) |

Có □ |

Không □ |

Đơn vị tiền: Đồng Việt Nam

|

STT |

Chỉ tiêu |

Giá trị giao dịch liên kết |

Giá trị giao dịch với các bên độc lập |

Tổng giá trị phát sinh từ hoạt động kinh doanh trong kỳ |

|

|

Giá trị xác định theo Hồ sơ xác định giá giao dịch liên kết |

Giá trị xác định giá theo APA |

||||

|

(1) |

(2) |

(3) |

(4) |

(5) |

(6)=(3)+(4)+(5) |

| 1 | Doanh thu hoạt động (1)=(1.1)+(1.2)+(1.3)+(1.4)+(1.5)+(1.6)+(1.7)+(1.8)+(1.9)+ (1.10)+(1.11) | ||||

| 1.1 | Lãi từ các tài sản tài chính ghi nhận thông qua lãi/lỗ (FVTPL) (1.1)=(1.1.a)+(1.1.b)+(1.1.c) | ||||

| 1.1.a | Lãi bán các tài sản tài chính FVTPL | ||||

| 1.1.b | Chênh lệch tăng về đánh giá lại các TSTC FVTPL | ||||

| 1.1.c | Cổ tức, tiền lãi phát sinh từ tài sản tài chính FVTPL | ||||

| 1.2 | Lãi từ các khoản đầu tư nắm giữ đến ngày đáo hạn (HTM) | ||||

| 1.3 | Lãi từ các khoản cho vay và phải thu | ||||

| 1.4 | Lãi từ tài sản tài chính sẵn sàng để bán (AFS) | ||||

| 1.5 | Lãi từ các công cụ phái sinh phòng ngừa rủi ro | ||||

| 1.6 | Doanh thu nghiệp vụ môi giới chứng khoán | ||||

| 1.7 | Doanh thu nghiệp vụ bảo lãnh, đại lý phát hành chứng khoán | ||||

| 1.8 | Doanh thu nghiệp vụ tư vấn đầu tư chứng khoán | ||||

| 1.9 | Doanh thu nghiệp vụ lưu ký chứng khoán | ||||

| 1.10 | Doanh thu hoạt động tư vấn tài chính | ||||

| 1.11 | Thu nhập hoạt động khác | ||||

| 2 | Chi phí hoạt động (2) = (2.1) + (2.2) + (2.3) + (2.4) + (2.5) + (2.6) + (2.7) + (2.8) + (2.9) + (2.10) + (2.11) + (2.12) | ||||

| 2.1 | Lỗ các tài sản tài chính ghi nhận thông qua lãi/lỗ (FVTPL) (2.1)=(2.1.a)+(2.1.b)+(2.1.c) | ||||

| 2.1.a | Lỗ bán các tài sản tài chính FVTPL | ||||

| 2.1.b | Chênh lệch giảm đánh giá lại các TSTC FVTPL | ||||

| 2.1.c | Chi phí giao dịch mua các tài sản tài chính FVTPL | ||||

| 2.2 | Lỗ các khoản đầu tư nắm giữ đến ngày đáo hạn (HTM) | ||||

| 2.3 | Lỗ và ghi nhận chênh lệch đánh giá theo giá trị hợp lý tài sản tài chính sẵn sàng để bán (AFS) khi phân loại lại | ||||

| 2.4 | Chi phí dự phòng tài sản tài chính, xử lý tổn thất các khoản phải thu khó đòi và lỗ suy giảm tài sản tài chính và chi phí đi vay của các khoản cho vay | ||||

| 2.5 | Lỗ từ các tài sản tài chính phái sinh phòng ngừa rủi ro | ||||

| 2.6 | Chi phí hoạt động tự doanh | ||||

| 2.7 | Chi phí nghiệp vụ môi giới chứng khoán | ||||

| 2.8 | Chi phí nghiệp vụ bảo lãnh, đại lý phát hành chứng khoán | ||||

| 2.9 | Chi phí nghiệp vụ tư vấn đầu tư chứng khoán | ||||

| 2.10 | Chi phí nghiệp vụ lưu ký chứng khoán | ||||

| 2.11 | Chi phí hoạt động tư vấn tài chính | ||||

| 2.12 | Chi phí các dịch vụ khác | ||||

| 3 | Doanh thu hoạt động tài chính (3)=(3.1)+(3.2)+(3.3)+(3.4) | ||||

| 3.1 | Chênh lệch lãi tỷ giá hối đoái đã và chưa thực hiện | ||||

| 3.2 | Doanh thu, dự thu cổ tức, lãi tiền gửi ngân hàng không cố định | ||||

| 3.3 | Lãi bán, thanh lý các khoản đầu tư vào công ty con, liên kết, liên doanh | ||||

| 3.4 | Doanh thu khác về đầu tư | ||||

| 4 | Chi phí tài chính (4)=(4.1)+(4.2)+(4.3)+(4.4)+(4.5) | ||||

| 4.1 | Chênh lệch lỗ tỷ giá hối đoái đã và chưa thực hiện | ||||

| 4.2 | Chi phí lãi vay | ||||

| 4.3 | Lỗ bán, thanh lý các khoản đầu tư vào công ty con, liên kết, liên doanh | ||||

| 4.4 | Chi phí dự phòng suy giảm giá trị các khoản đầu tư tài chính dài hạn | ||||

| 4.5 | Chi phí tài chính khác | ||||

| 5 | Chi phí bán hàng | ||||

| 6 | Chi phí quản lý công ty chứng khoán | ||||

| 7 | Kết quả hoạt động (7)=(1)-(2)+(3)-(4)-(5)-(6) | ||||

| 8 | Tổng lãi tiền gửi và lãi cho vay phát sinh trong kỳ | ||||

| 9 | Tổng chi phí lãi vay phát sinh trong kỳ | ||||

| 9.1 | Chi phí lãi vay được trừ trong kỳ | ||||

| 9.2 | Phần chi phí lãi vay trong kỳ không được trừ chuyển sang kỳ sau theo quy định tại điểm b khoản 3 Điều 16 | ||||

| 10 | Chi phí khấu hao phát sinh trong kỳ | ||||

| 11 | Tổng lợi nhuận thuần từ hoạt động kinh doanh trong kỳ cộng chi phí lãi vay sau khi trừ lãi tiền gửi và lãi cho vay phát sinh trong kỳ cộng chi phí khấu hao phát sinh trong kỳ [(11)=(7)+(9)-(8)+(10)] | ||||

| 12 | Tỷ lệ chi phí lãi vay sau khi trừ lãi tiền gửi và lãi cho vay phát sinh trong kỳ trên tổng lợi nhuận thuần từ hoạt động kinh doanh cộng chi phí lãi vay sau khi trừ lãi tiền gửi và lãi cho vay trong kỳ cộng chi phí khấu hao phát sinh trong kỳ (12)=[(9)-(8)]/(11) | ||||

| 13 | Chi phí lãi vay của các kỳ trước chuyển sang (13)=(13.1)+(13.2)+(13.3)+(13.4)+(13.5)

Trong đó: |

||||

| 13.1 | - Phần chi phí lãi vay không được trừ từ năm (n-1) chuyển sang kỳ tính thuế (n) | ||||

| 13.2 | - Phần chi phí lãi vay không được trừ từ năm (n-2) chuyển sang kỳ tính thuế (n) | ||||

| 13.3 | - Phần chi phí lãi vay không được trừ từ năm (n-3) chuyển sang kỳ tính thuế (n) | ||||

| 13.4 | - Phần chi phí lãi vay không được trừ từ năm (n-4) chuyển sang kỳ tính thuế (n) | ||||

| 13.5 | - Phần chi phí lãi vay không được trừ từ năm (n-5) chuyển sang kỳ tính thuế (n) | ||||

| 14 | Tỷ lệ chi phí lãi vay sau khi trừ lãi tiền gửi và lãi cho vay phát sinh được trừ trong kỳ cộng chi phí lãi vay của các kỳ trước chuyển sang kỳ tính thuế (n) trên tổng lợi nhuận thuần từ hoạt động kinh doanh cộng chi phí lãi vay thuần phát sinh trong kỳ cộng chi phí khấu hao phát sinh trong kỳ của người nộp thuế (14)=[(9)-(8)+(13)]/(11) | ||||

| 15 | Tỷ suất lợi nhuận sử dụng xác định giá giao dịch liên kết | ||||

| 15.1 | Tỷ suất ………………………….. | ||||

| 15.2 | Tỷ suất ………………………….. | ||||

| 15.3 | …………………………………… | ||||

Tôi cam đoan số liệu khai trên là đúng và chịu trách nhiệm trước pháp luật về số liệu đã khai./.

|

NHÂN VIÊN ĐẠI LÝ THUẾ |

……, ngày ….. tháng ….. năm ….. |

Trên đây là bài viết mà chúng tôi cung cấp đến Quý bạn đọc về Cách thức kê khai giao dịch liên kết (Cập nhập 2022). Trong quá trình tìm hiểu và nghiên cứu, nếu như quý bạn đọc còn thắc mắc hay quan tâm đến Cách thức kê khai giao dịch liên kết (Cập nhập 2022), quý bạn đọc vui lòng liên hệ với chúng tôi để được hướng dẫn.

Nội dung bài viết:

Bình luận