Hướng dẫn tra cứu thuế nhập khẩu theo mã hồ sơ

Khi nhập khẩu hàng hoá một trong các vấn đề đầu tiên cần quan tâm là thuế nhập khẩu. Bài viết dưới đây sẽ hướng dẫn Quý khách hàng tra cứu thuế nhập khẩu theo mã hồ sơ.

1. Thuế nhập khẩu là gì?

Thuế nhập khẩu là thuế đánh vào hàng hóa được nhập khẩu vào nước đó mà có nguồn gốc từ nước ngoài trong khâu nhập khẩu nhằm bảo hộ thị trường tiêu thụ cho các sản phẩm sản xuất trong nước và bổ sung khoản thu cho ngân sách nhà nước.

2. ĐỐI TƯỢNG CHỊU THUẾ NHẬP KHẨU VÀ KHÔNG CHỊU THUẾ NHẬP KHẨU

Căn cứ Luật thuế xuất khẩu, thuế nhập khẩu

Đối tượng chịu thuế nhập khẩu

- Hàng hóa nhập khẩu qua cửa khẩu, biên giới Việt Nam;

- Hàng hóa nhập khẩu từ doanh nghiệp chế xuất, khu chế xuất, kho bảo thuế, kho ngoại quan và các khu phi thuế quan khác vào thị trường trong nước;

- Hàng hóa nhập khẩu tại chỗ, hàng hóa nhập khẩu của doanh nghiệp thực hiện quyền nhập khẩu, quyền phân phối.

Đối tượng không chịu thuế nhập khẩu

- Hàng hóa quá cảnh, hàng hóa chuyển khẩu hay hàng hóa trung chuyển;

- Hàng hóa viện trợ nhân đạo;

- Hàng hóa viện trợ không hoàn lại;

- Hàng hóa nhập khẩu từ nước ngoài vào khu phi thuế quan và chỉ sử dụng ở khu phi thuế quan;

- Hàng hóa chuyển từ khu phi thuế quan này sang khu phi thuế quan khác.

3. Hướng dẫn cách tra cứu thuế nhập khẩu

Để xác định thuế nhập khẩu của hàng hoá, bạn phải định danh hàng hoá hay nói cách khác là tra cứu mã HS của hàng hoá trong biểu thuế, đối với mỗi loại hàng hoá khác nhau sẽ có thuế suất khác nhau, dựa vào Danh mục hàng hóa xuất khẩu, nhập khẩu Việt Nam ban hành kèm theo Nghị định 125/2017/NĐ-CP sửa đổi, bổ sung Nghị định 122/2016/NĐ-CP.

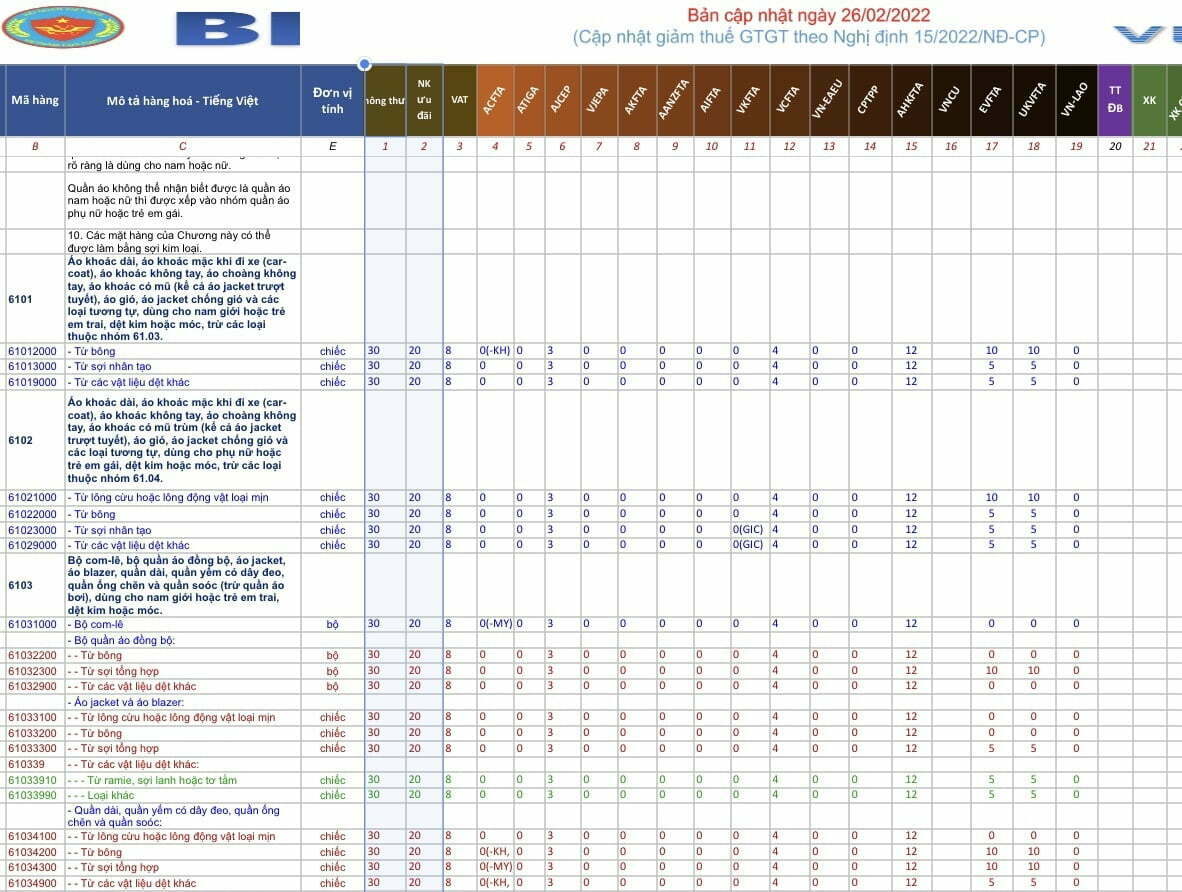

Chẳng hạn: Mặt hàng quần áo nhập khẩu được áp dụng mã HS nằm tại Chương 61,62 Biểu thuế XNK 2022, trong bảng dưới đây có thể thấy mặt hàng Áo khoác dài, áo khoác mặc khi đi xe, áo khoác không tay, áo khoác choàng không tay, áo khoác có mũ có mã HS là 6101

Cách 1:

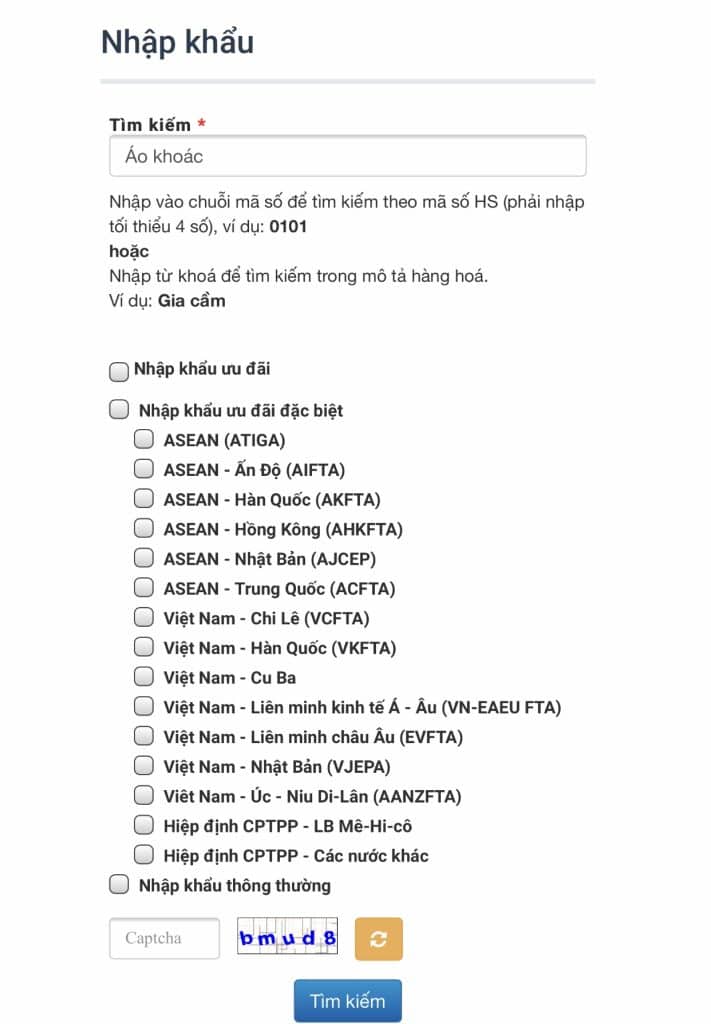

Truy cập vào trang web: https://www.customs.gov.vn, màn hình hiển thị như hình dưới

Chọn Tra cứu Biểu thuế - Mã HS

Tiếp theo nhập thông tin vào ô Tìm kiếm, có thể là chữ số hoặc từ khoá.

Ví dụ nhập từ khoá “áo khoác”

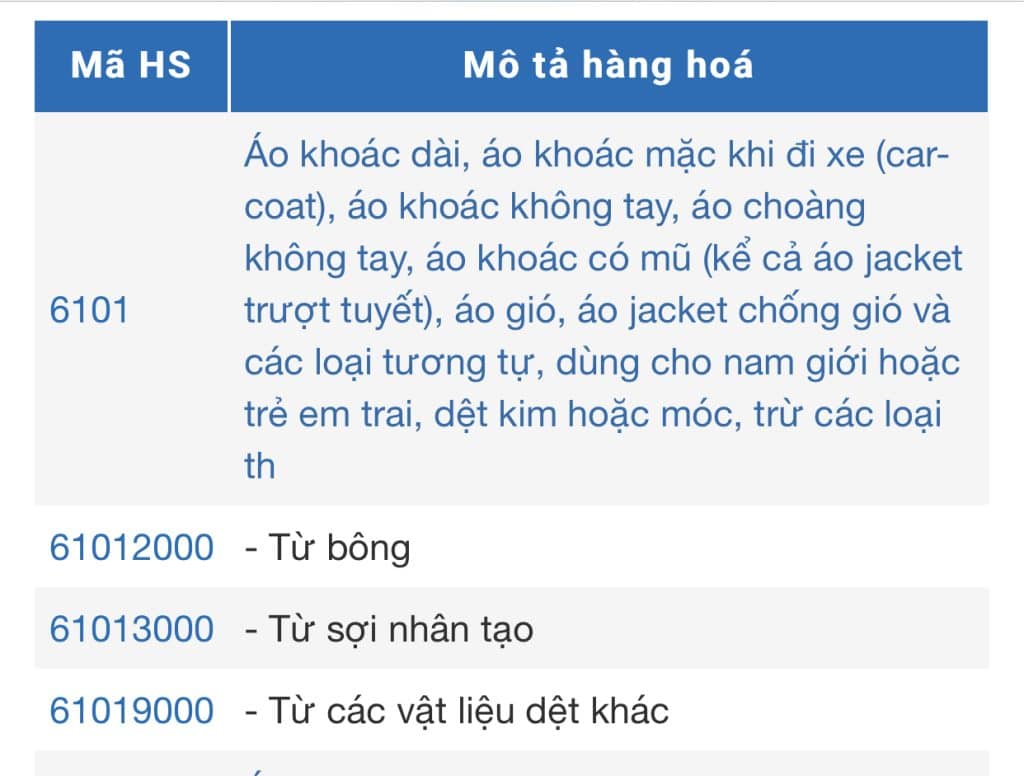

Thông tin hiển thị như bên dưới

Thông tin hiển thị như bên dưới

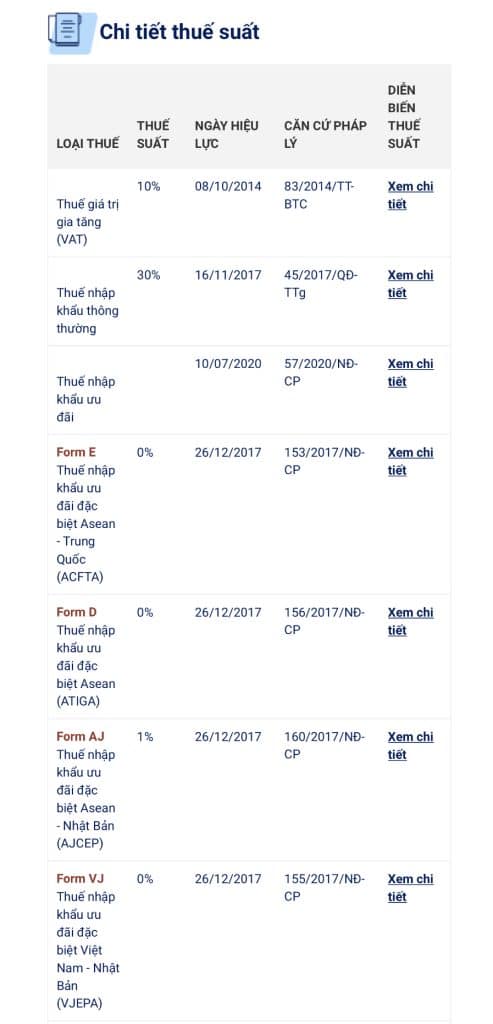

Cuối cùng dựa vào mã HS để tra cứu thuế suất trong biểu thuế.

Cuối cùng dựa vào mã HS để tra cứu thuế suất trong biểu thuế.

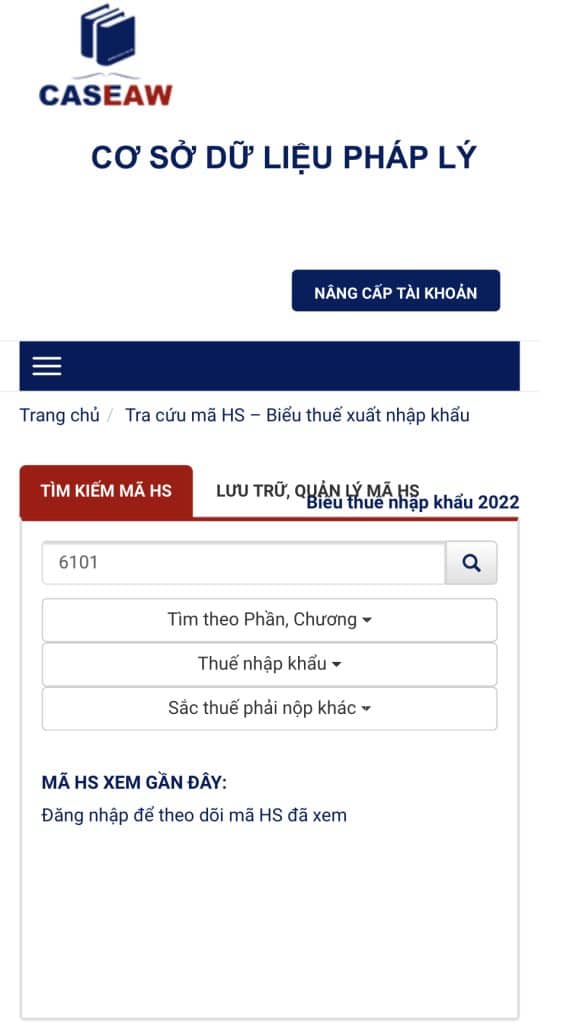

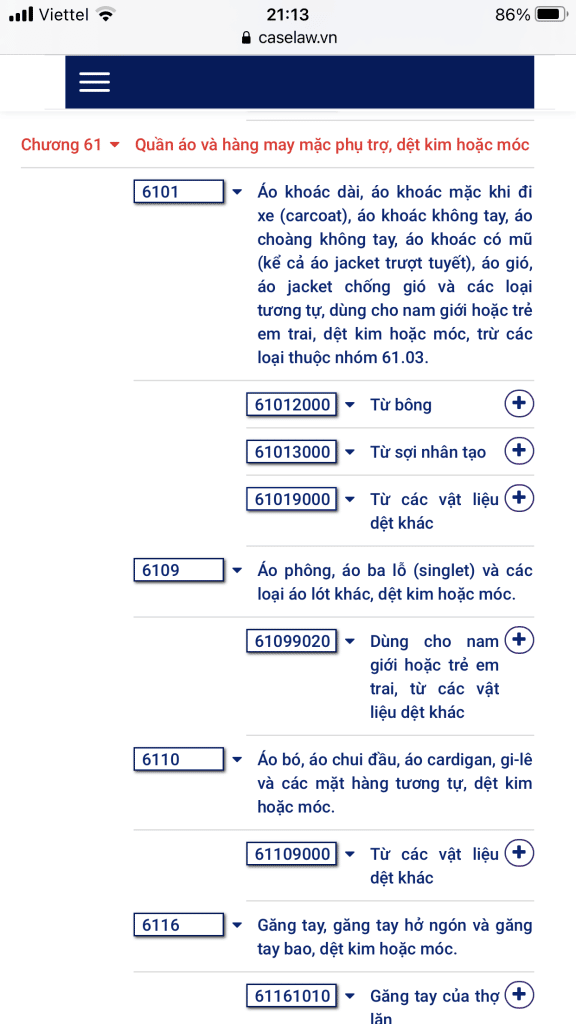

Cách 2: Đăng nhập vào trang https://caselaw.vn/tra-cuu-ma-hs

Nhập mã HS hoặc từ khoá vào trường tìm kiếm

Màn hình hiển thị thông tin sau

Từ đây các bạn có thể tra cứu được thuế suất thuế nhập khẩu

4. Cách tính thuế nhập khẩu

Tính thuế nhập khẩu/xuất khẩu

Căn cứ: Luật thuế xuất khẩu, thuế nhập khẩu

Có 3 phương pháp tính thuế nhập khẩu, bao gồm:

➤ Phương pháp 1: Phương pháp tính thuế theo tỷ lệ phần trăm

| Thuế nhập khẩu | = | Số lượng hàng hóa nhập khẩu | x | Giá tính thuế của mỗi đơn vị hàng hóa | x | Thuế suất thuế nhập khẩu |

➤ Phương pháp 2: Phương pháp tính thuế tuyệt đối

Theo phương pháp này, cơ quan hải quan sẽ ấn định số thuế phải nộp trên một đơn vị hàng hóa nhập khẩu, thuế nhập khẩu phải nộp được tính như sau:

| Thuế nhập khẩu | = | Số lượng hàng hóa nhập khẩu | x | Giá trị thuế nhập khẩu mà cơ quan hải quan ấn định trên một đơn vị hàng nhập khẩu |

➤ Phương pháp 3: Phương pháp tính thuế hỗn hợp

Nếu áp dụng tính thuế theo phương pháp này, số thuế nhập khẩu phải nộp được tính như sau:

| Thuế nhập khẩu = Tổng số thuế phải nộp theo phương pháp tỷ lệ phần trăm và tuyệt đối |

5. QUY ĐỊNH THUẾ SUẤT THUẾ NHẬP KHẨU

Thuế suất thuế nhập khẩu rất đa dạng, tùy vào tính chất hàng hóa, công dụng hàng hóa và xuất xứ hàng hóa sẽ có mức thuế suất áp dụng khác nhau. Cùng một mặt hàng, cùng một công dụng nhưng nếu nhập khẩu từ hai nước khác nhau thì quy định mức thuế suất áp dụng cũng sẽ khác nhau.

Thuế suất thuế nhập khẩu có ba nhóm thuế suất chính tùy vào các hiệp định kinh tế Việt Nam ký với các nước sẽ áp dụng như sau:

- Thuế nhập khẩu thông thường: Áp dụng đối với hàng hóa nhập khẩu không thuộc trường hợp áp dụng thuế suất ưu đãi;

- Thuế nhập khẩu ưu đãi: Áp dụng đối với hàng hóa nhập khẩu có nguồn gốc, xuất xứ từ nước có thực hiện đối xử tối huệ quốc (MFN) trong quan hệ thương mại với Việt Nam;

- Thuế nhập khẩu ưu đãi đặc biệt: Áp dụng với hàng hóa nhập khẩu có nguồn gốc, xuất xứ từ các nước có thỏa thuận ưu đãi đặc biệt về thuế nhập khẩu trong quan hệ thương mại với Việt Nam.

Trên đây là các thông tin liên quan hướng dẫn các bạn tra cứu thuế nhập khẩu theo mã HS. Nếu bạn có vướng mắc ở bất kỳ khâu nào, vui lòng liên hệ với Luật ACC để được hỗ trợ giải đáp.

Nội dung bài viết:

Bình luận