Hiện nay, thuế nhập khẩu là một loại thuế gián thu, thu vào hàng hóa, dịch vụ được hầu hết mọi người đặc biệt quan tâm và theo dõi. Bởi lẽ, việc nhập khẩu hàng hóa vào thị trường Việt Nam đang ngày càng phát triển mạnh mẽ và là xu thế tất yếu khi tham gia vào hoạt động sản xuất, kinh doanh. Vậy, cách tính thuế nhập khẩu theo giá EXW được thực hiện như thế nào? Hãy cùng theo dõi bài viết bên dưới của ACC để được giải đáp thắc mắc và biết thêm thông tin chi tiết về cách tính thuế nhập khẩu theo giá EXW.

Tính thuế nhập khẩu theo giá EXW

1. Thuế nhập khẩu là gì?

Để biết được cách tính thuế nhập khẩu theo giá EXW, trước hết chủ thể cần biết được định nghĩa liên quan đến thuế nhập khẩu.

Thuế nhập khẩu có thể được hiểu là một loại thuế mà nhà nước ta đánh vào hàng hóa được nhập khẩu từ thị trường nước ngoài vào Việt Nam. Khác với những hàng hóa trong nước trực tiếp sản xuất, hàng hóa nhập khẩu sẽ phải chịu thuế với những mức thuế suất không giống nhau đối với từng quốc gia sản xuất.

Bởi lẽ, theo quy định tại Luật thuế xuất khẩu, thuế nhập khẩu năm 2016 thì căn cứ tính thuế nhập khẩu sẽ tùy thuộc vào quốc gia sản xuất là quốc gia nào để áp dụng mức thuế suất cho phù hợp (bao gồm thuế suất ưu đãi, thuế suất ưu đãi đặc biệt và thuế suất thông thường).

2. Đối tượng chịu thuế nhập khẩu.

Khi biết được thông tin về đối tượng chịu thuế nhập khẩu sẽ giúp người dùng xác định được hàng hóa nào cần nộp thuế nhập khẩu để từ đó thực hiện việc tính thuế nhập khẩu theo giá EXW.

Theo quy định tại Điều 2 Luật thuế xuất khẩu, thuế nhập khẩu 2016 thì đối tượng chịu thuế nhập khẩu bao gồm:

- Hàng hóa nhập khẩu qua cửa khẩu, biên giới Việt Nam.

- Hàng hóa nhập khẩu từ khu phi thuế quan vào thị trường trong nước.

- Hàng hóa nhập khẩu tại chỗ và hàng hóa nhập khẩu của doanh nghiệp thực hiện quyền nhập khẩu, quyền phân phối.

Đối tượng chịu thuế nhập khẩu không áp dụng đối với các trường hợp sau:

- a) Hàng hóa quá cảnh, chuyển khẩu, trung chuyển;

- b) Hàng hóa viện trợ nhân đạo, hàng hóa viện trợ không hoàn lại;

- c) Hàng hóa nhập khẩu từ nước ngoài vào khu phi thuế quan và chỉ sử dụng trong khu phi thuế quan; hàng hóa chuyển từ khu phi thuế quan này sang khu phi thuế quan khác;

- d) Phần dầu khí được dùng để trả thuế tài nguyên cho Nhà nước khi xuất khẩu.

3. Người nộp thuế nhập khẩu.

Để tính thuế nhập khẩu theo giá EXW, việc xác định được mình có phải là người nộp thuế nhập khẩu hay không cũng là một điều rất quan trọng.

Theo quy định tại Điều 3 Luật Thuế xuất khẩu, thuế nhập khẩu 2016 thì người nộp thuế nhập khẩu là:

Chủ hàng hóa xuất khẩu, nhập khẩu.

Tổ chức nhận ủy thác xuất khẩu, nhập khẩu.

Người xuất cảnh, nhập cảnh có hàng hóa xuất khẩu, nhập khẩu, gửi hoặc nhận hàng hóa qua cửa khẩu, biên giới Việt Nam.

Người được ủy quyền, bảo lãnh và nộp thuế thay cho người nộp thuế, bao gồm:

a) Đại lý làm thủ tục hải quan trong trường hợp được người nộp thuế ủy quyền nộp thuế xuất khẩu, thuế nhập khẩu;

b) Doanh nghiệp cung cấp dịch vụ bưu chính, dịch vụ chuyển phát nhanh quốc tế trong trường hợp nộp thuế thay cho người nộp thuế;

c) Tổ chức tín dụng hoặc tổ chức khác hoạt động theo quy định của Luật các tổ chức tín dụng trong trường hợp bảo lãnh, nộp thuế thay cho người nộp thuế;

d) Người được chủ hàng hóa ủy quyền trong trường hợp hàng hóa là quà biếu, quà tặng của cá nhân; hành lý gửi trước, gửi sau chuyến đi của người xuất cảnh, nhập cảnh;

đ) Chi nhánh của doanh nghiệp được ủy quyền nộp thuế thay cho doanh nghiệp;

e) Người khác được ủy quyền nộp thuế thay cho người nộp thuế theo quy định của pháp luật.

Người thu mua, vận chuyển hàng hóa trong định mức miễn thuế của cư dân biên giới nhưng không sử dụng cho sản xuất, tiêu dùng mà đem bán tại thị trường trong nước và thương nhân nước ngoài được phép kinh doanh hàng hóa xuất khẩu, nhập khẩu ở chợ biên giới theo quy định của pháp luật.

Người có hàng hóa xuất khẩu, nhập khẩu thuộc đối tượng không chịu thuế, miễn thuế nhưng sau đó có sự thay đổi và chuyển sang đối tượng chịu thuế theo quy định của pháp luật.

Và những trường hợp khác theo quy định của pháp luật.

4. Căn cứ tính thuế nhập khẩu đối với hàng hóa áp dụng phương pháp tính thuế theo tỷ lệ phần trăm.

Căn cứ tính thuế nhập khẩu đối với hàng hóa áp dụng phương pháp tính thuế theo tỷ lệ phần trăm sẽ là nền tảng để tính thuế nhập khẩu theo giá EXW.

Theo quy định tại Điều 5 Luật Thuế xuất khẩu, thuế nhập khẩu 2016 thì căn cứ tính thuế nhập khẩu được quy định như sau:

Số tiền thuế xuất khẩu, thuế nhập khẩu được xác định căn cứ vào trị giá tính thuế và thuế suất theo tỷ lệ phần trăm (%) của từng mặt hàng tại thời điểm tính thuế.

Thuế suất đối với hàng hóa nhập khẩu gồm thuế suất ưu đãi, thuế suất ưu đãi đặc biệt, thuế suất thông thường và được áp dụng như sau:

a) Thuế suất ưu đãi áp dụng đối với hàng hóa nhập khẩu có xuất xứ từ nước, nhóm nước hoặc vùng lãnh thổ thực hiện đối xử tối huệ quốc trong quan hệ thương mại với Việt Nam; hàng hóa từ khu phi thuế quan nhập khẩu vào thị trường trong nước đáp ứng Điều kiện xuất xứ từ nước, nhóm nước hoặc vùng lãnh thổ thực hiện đối xử tối huệ quốc trong quan hệ thương mại với Việt Nam;

b) Thuế suất ưu đãi đặc biệt áp dụng đối với hàng hóa nhập khẩu có xuất xứ từ nước, nhóm nước hoặc vùng lãnh thổ có thỏa thuận ưu đãi đặc biệt về thuế nhập khẩu trong quan hệ thương mại với Việt Nam; hàng hóa từ khu phi thuế quan nhập khẩu vào thị trường trong nước đáp ứng Điều kiện xuất xứ từ nước, nhóm nước hoặc vùng lãnh thổ có thỏa thuận ưu đãi đặc biệt về thuế nhập khẩu trong quan hệ thương mại với Việt Nam;

c) Thuế suất thông thường áp dụng đối với hàng hóa nhập khẩu không thuộc các trường hợp quy định tại Điểm a và Điểm b Khoản này. Thuế suất thông thường được quy định bằng 150% thuế suất ưu đãi của từng mặt hàng tương ứng.Trường hợp mức thuế suất ưu đãi bằng 0%, Thủ tướng Chính phủ căn cứ quy định tại Điều 10 của Luật này để quyết định việc áp dụng mức thuế suất thông thường

Trong đó, trị giá tính thuế là trị giá hải quan theo quy định của Luật hải quan.

5. Tính thuế nhập khẩu theo giá EXW.

Để tính thuế nhập khẩu theo giá EWX, trước hết ta cần tính được trị giá hải quan.

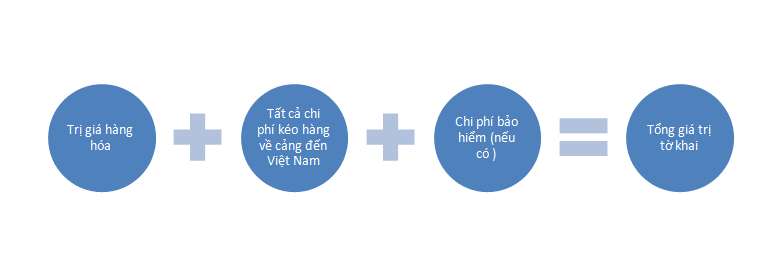

Theo đó, cách tính trị giá tờ khai hàng nhập khẩu như sau:

Cách tính trị giá tờ khai hải quan để tính thuế nhập khẩu theo giá EXW

Trong đó:

- Trị giá hàng hóa: là trị giá lô hàng bạn mua về

- Tất cả các chi phí kéo hàng về Việt Nam: Nếu chúng ta mua hàng với giá điều kiện giao hàng là EXW, vậy chúng ta phải mất phí vận chuyển từ nhà kho của người bán đến cảng xuất đi và chi phí làm thủ tục hải quan. Nếu mua hàng ở điều kiện giao hàng khác thì chi phí này sẽ tính khác. Vì vậy chi phí này còn phụ thuộc vào điều kiện mua hàng.

- Chi phí bảo hiểm (nếu có): Nếu trong quá trình vận chuyển hàng hóa về, để đảm bảo an toàn cho lô hàng đó và chúng ta phải mua bảo hiểm thì chi phí này cũng được cộng vào cấu thành nên trị giá tờ khai

Ví dụ:

Nhập khẩu lô hàng máy bơm theo điều kiện giao hàng là EXW

Giá: 1000USD

Phí vận chuyển từ kho người bán đến cảng và thủ tục tại cảng xuất: 300USD

Phí cướp biển: 400USD

Phí mua bảo hiểm: 150USD

=> Trị giá tờ khai = 1000 + 300 + 400 + 150 = 185.

Các vấn đề liên quan đến việc tính thuế nhập khẩu theo giá EXW cũng như những thông tin cần thiết khác đã được trình bày cụ thể và chi tiết trong bài viết. Khi nắm được các thông tin về việc tính thuế nhập khẩu theo giá EXW, chủ thể có thể thực hiện việc tính thuế cũng như lường trước mức thuế phải nộp một cách đơn giản và tiết kiệm thời gian hơn.

Nếu quý khách hàng vẫn còn thắc mắc liên quan đến việc tính thuế nhập khẩu theo giá EXW cũng như các vấn đề có liên quan, hãy liên hệ ngay với ACC.

Công ty luật ACC chuyên cung cấp các dịch vụ tư vấn pháp lý đáp ứng nhu cầu của khách hàng trong thời gian sớm nhất có thể.

Gọi trực tiếp cho chúng tôi theo hotline 1900.3330 để được tư vấn chi tiết.

Nội dung bài viết:

Bình luận