Hóa đơn trực tiếp là một khái niệm phổ biến mà mọi người thường nghe đến trong cuộc sống hàng ngày, đặc biệt là khi liên quan đến việc thanh toán các dịch vụ và hàng hóa. Vậy, hóa đơn trực tiếp là gì? Đây là một trong những câu hỏi mà nhiều người thường gặp phải khi bước vào thế giới của giao dịch thương mại. Để hiểu rõ hơn về khái niệm này và cách tính thuế liên quan, ACC sẽ cùng bạn đào sâu hơn vào bản chất và quy định pháp lý của hóa đơn trực tiếp.

Hóa đơn trực tiếp là gì? Cách tình thuế với hóa đơn trực tiếp

1. Hóa đơn trực tiếp là gì?

Hóa đơn trực tiếp là một loại hóa đơn được cấp bởi chi cục Thuế cho các doanh nghiệp, tổ chức hoặc cá nhân kinh doanh sử dụng phương pháp nộp thuế trực tiếp trong quá trình giao dịch mua bán hoặc cung cấp sản phẩm/dịch vụ. Khi lựa chọn phương pháp nộp thuế trực tiếp, người bán không sử dụng hóa đơn GTGT (hóa đơn đỏ) mà thay vào đó sử dụng hóa đơn trực tiếp.

Sử dụng hóa đơn trực tiếp giúp cho việc quản lý thuế và kiểm soát giao dịch trở nên dễ dàng và minh bạch hơn. Nó tạo ra một bằng chứng pháp lý cho việc mua bán và cung cấp sản phẩm/dịch vụ và đồng thời đảm bảo tính hợp pháp và tuân thủ các quy định thuế.

2. Đối tượng sử dụng hóa đơn trực tiếp

Đối tượng sử dụng hóa đơn trực tiếp là những cá nhân hoặc tổ chức sử dụng phương pháp kê khai thuế trực tiếp hoặc trực tiếp sử dụng. Dưới đây là danh sách các đối tượng thuộc loại này:

- Các tổ chức kinh doanh không theo hình thức doanh nghiệp:

- Nhà thầu nước ngoài.

- Hợp tác xã.

- Ban quản lý dự án.

- Các cá nhân và hộ kinh doanh:

- Cá nhân kinh doanh.

- Hộ kinh doanh.

- Các công ty nộp thuế GTGT theo phương pháp trực tiếp với tỷ lệ theo doanh thu.

- Các doanh nghiệp sử dụng hoá đơn tự đặt tự in, có rủi ro cao về thuế.

- Các doanh nghiệp sử dụng hoá đơn tự đặt, tự in, từng bị xử lý sai phạm, phạt hành chính vì trốn, gian lận thuế.

Ngoài ra, đối tượng sử dụng hóa đơn trực tiếp không sử dụng hoá đơn điện tử và không thể nộp thuế trực tuyến qua mạng.

3. Cách tính thuế với hóa đơn trực tiếp

Cách tính thuế GTGT trực tiếp thông qua hóa đơn có hai phương pháp chính, mỗi phương pháp áp dụng cho các đối tượng và hoạt động kinh doanh khác nhau.

3.1. Cách 1: Tính theo giá trị gia tăng (GTGT) của vàng, bạc, đá quý**

Đối tượng áp dụng:

- Cơ sở kinh doanh và tổ chức nước ngoài không có cơ sở thường trú tại Việt Nam nhưng có thu nhập tại Việt Nam, không thực hiện đầy đủ chế độ chứng từ.

- Hoạt động mua bán vàng, bạc, đá quý.

Công thức tính thuế GTGT:

- Thuế GTGT = (Giá bán - Giá mua vào tương ứng với phần bán ra) x 10%

Lưu ý:

- Trong kỳ tính thuế, nếu có sự phát sinh thuế GTGT âm, nó sẽ được bù trừ vào giá trị dương của vàng, bạc, đá quý.

- Nếu không đủ để bù trừ hoặc còn dư sau khi bù trừ, có các quy định cụ thể về việc kết chuyển sang kỳ sau hoặc không được chuyển nếu không khấu trừ hết vào cuối năm dương lịch.

3.2. Cách 2: Tính theo tỷ lệ % của doanh thu

Đối tượng áp dụng:

- Doanh nghiệp, hợp tác xã có doanh thu mỗi năm dưới 1 tỷ đồng.

- Doanh nghiệp, hợp tác xã mới thành lập, đăng ký theo phương pháp trực tiếp.

- Hộ kinh doanh, cá nhân kinh doanh.

- Các tổ chức kinh tế khác không phải là doanh nghiệp, hợp tác xã.

Công thức tính thuế GTGT:

- Thuế GTGT = Doanh thu bán hàng x Tỷ lệ %

Tỷ lệ % áp dụng:

- Phân phối, cung cấp hàng hóa: 1%

- Dịch vụ, xây dựng không bao gồm nguyên vật liệu: 5%

- Vận tải, sản xuất, xây dựng bao thầu nguyên vật liệu: 3%

- Hoạt động kinh doanh khác: 2%

Cả hai cách tính thuế GTGT trực tiếp thông qua hóa đơn đều nhằm đảm bảo tính chính xác và tuân thủ đúng các quy định thuế GTGT của Việt Nam, đồng thời đóng góp vào ngân sách nhà nước một cách bền vững.

Cách tính thuế với hóa đơn trực tiếp

4. Mua hóa đơn trực tiếp như thế nào?

Để mua hóa đơn trực tiếp, cá nhân hoặc doanh nghiệp/tổ chức cần thực hiện một số thủ tục và chuẩn bị các giấy tờ cần thiết. Đối với lần mua đầu tiên, họ cần chuẩn bị các hồ sơ sau:

- Đơn đề nghị mua: Người mua cần điền đơn đề nghị mua theo mẫu số 3.3 của Thông tư 39/2014.

- Bản cam kết: Người mua phải lập bản cam kết theo mẫu số CK01/AC của Thông tư 39/2014.

- Bản sao giấy phép kinh doanh: Người mua cần chuẩn bị bản sao giấy phép kinh doanh của mình.

- CCCD/CMT của người mua: Người mua cần cung cấp bản sao của Chứng minh thư nhân dân hoặc Thẻ căn cước công dân.

- Con dấu (nếu có): Nếu người mua có con dấu, họ cần chuẩn bị con dấu để sử dụng trong quá trình mua hóa đơn.

Sau khi đã mua hóa đơn lần đầu, trong các lần mua tiếp theo, cá nhân hoặc doanh nghiệp/tổ chức cần thêm một số giấy tờ bổ sung, bao gồm:

- Sổ mua hóa đơn: Người mua nhận được một sổ mua hóa đơn khi mua lần đầu. Sổ này sẽ được sử dụng để ghi nhận thông tin về việc mua hóa đơn.

- Quyển hóa đơn mua trước: Người mua cần chuẩn bị quyển hóa đơn mua trước liền kề và đang sử dụng.

Trước khi mua hóa đơn, cá nhân hoặc doanh nghiệp/tổ chức phải đóng dấu tên, địa chỉ và mã số thuế lên liên 2 của mỗi hóa đơn. Số lượng hóa đơn bán hàng trực tiếp mà một người mua có thể mua trong một năm không được vượt quá một quyển (50 tờ) cho mỗi loại hóa đơn.

Hồ sơ mua bán hóa đơn trực tiếp phải được nộp tại Phòng Ấn chỉ của Chi cục Thuế trực tiếp quản lý cá nhân hoặc tổ chức. Đây là nơi người mua thực hiện thủ tục và gửi hồ sơ liên quan đến việc mua hóa đơn.

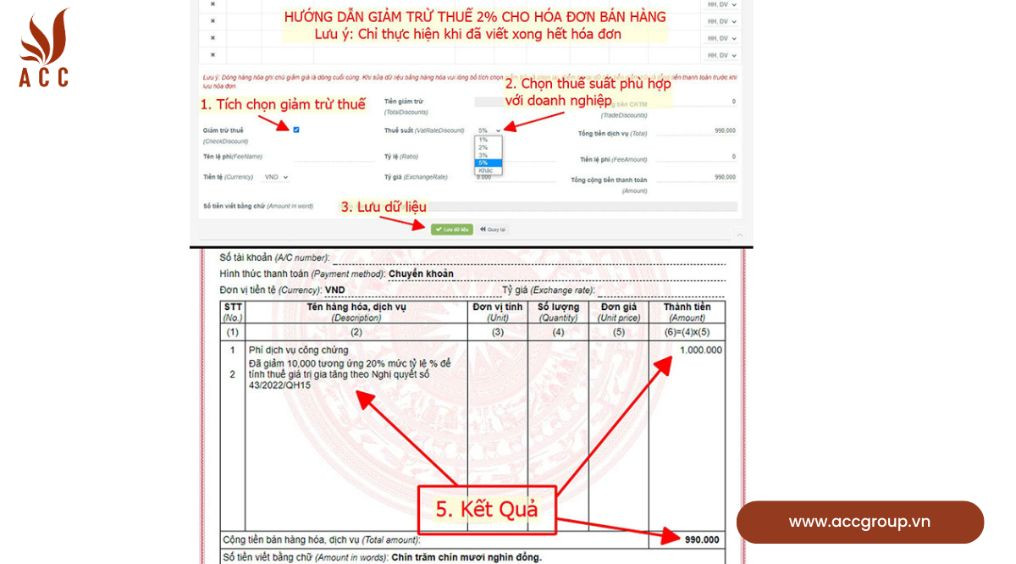

5. Hình thức thanh toán đối với đơn hàng trên 20 triệu đồng

Đối với đơn hàng có giá trị trên 20 triệu đồng, có một số hình thức thanh toán khác nhau được áp dụng. Dưới đây là một số trường hợp cụ thể:

- Trường hợp 1: Bên mua thanh toán bằng tiền mặt và bên bán xuất hóa đơn đỏ trên 20 triệu đồng cho bên mua. Trong trường hợp này, số tiền trên hóa đơn đầu vào từ bên mua không được chuyển khoản và không được khấu trừ. Nếu bên bán không tuân thủ quy định này, họ có thể bị phạt.

- Trường hợp 2: Bên mua chuyển khoản cho bên bán bằng tài khoản cá nhân và bên bán xuất hóa đơn đỏ cho bên mua. Đây là một hình thức thanh toán hợp lệ, tuy nhiên, số tiền trên hóa đơn GTGT trên 20 triệu đồng từ bên mua không được khấu trừ.

- Trường hợp 3: Hóa đơn đầu vào có giá trị trên 20 triệu đồng và bên mua đã thanh toán một phần tiền mặt. Trong trường hợp này, bên mua sẽ được khấu trừ thuế GTGT trên số tiền đã chuyển khoản và được tính vào chi phí tương ứng với số tiền đã chuyển khoản. Chi phí này sẽ được trừ khi tính thuế thu nhập doanh nghiệp. Phần tiền mặt không chuyển khoản thuế GTGT sẽ không được khấu trừ, bao gồm cả tiền hàng và tiền thuế GTGT.

Với việc hiểu rõ về khái niệm "hóa đơn trực tiếp" và cách tính thuế liên quan, doanh nghiệp có thể tuân thủ quy định thuế một cách chính xác và tránh các vấn đề pháp lý. Đồng thời, khách hàng cũng nhận được sự minh bạch và tin tưởng khi nhận được hóa đơn trực tiếp chứng minh giao dịch đã diễn ra.

Nội dung bài viết:

Bình luận