Có lẽ chúng ta đã quá quen thuộc với thuật ngữ hóa đơn giá trị gia tăng hay VAT. Bởi vì mỗi lần đi mua hàng chắc chắn chúng ta sẽ bắt gặp cụm từ này trên hóa đơn mua hàng mà chúng ta được nhận từ người bán. Mặc dù thường xuyên gặp phải nhưng có khá ít người biết hóa đơn giá trị gia tăng hay VAT là gì và có ý nghĩa như thế nào. Do đó, bài viết này nhằm cung cấp cho quý bạn đọc về vấn đề hóa đơn giá trị là gì và đặc điểm của hóa đơn giá trị gia tăng.

Hóa đơn giá trị gia tăng là gì? Đặc điểm của hóa đơn giá trị gia tăng

1. Hóa đơn là gì?

Thông tư 39/2014/TT-BTC hết hiệu lực từ ngày 01/11/2020 theo quy định tại Khoản 2 Điều 26 Thông tư 68/2019/TT-BTC. Tuy nhiên, Khoản 2 Điều 26 được sửa đổi bởi Điều 1 Thông tư 88/2020/TT-BTC gia hạn hiệu lực Thông tư 39/2014/TT-BTC đến hết ngày 30/6/2022.

Do đó, căn cứ vào Khoản 1 Điều 3 Thông tư 39/2014/TT-BTC thì hóa đơn được định nghĩa như sau: Hóa đơn là chứng từ do người bán lập, ghi nhận thông tin bán hàng hóa, cung ứng dịch vụ theo quy định của pháp luật.

2.1 Các loại hóa đơn

Căn cứ vào Khoản 1 Điều 5 Thông tư 119/2014/TT-BTC sửa đổi, bổ sung Khoản 2 Điều 3 Thông tư 39/2014/TT-BTC thì hóa đơn gồm các loại sau:

- Hóa đơn giá trị gia tăng là loại hóa đơn dành cho các tổ chức khai, tính thuế giá trị gia tăng theo phương pháp khấu trừ trong các hoạt động sau:

+ Bán hàng hóa, cung ứng dịch vụ trong nội địa.

+ Hoạt động vận tải quốc tế.

+ Xuất vào khu phi thuế quan và các trường hợp được coi như xuất khẩu.

- Hóa đơn bán hàng dùng cho các đối tượng sau đây:

+ Tổ chức, cá nhân khai, tính thuế giá trị gia tăng theo phương pháp trực tiếp khi bán hàng hóa, dịch vụ trong nội địa, xuất vào khu phi thuế quan và các trường hợp được coi như xuất khẩu.

+ Tổ chức, cá nhân trong khu phi thuế quan khi bán hàng hóa, cung ứng dịch vụ vào nội địa và khi bán hàng hóa, cung ứng dịch vụ giữa các tổ chức, cá nhân trong khu phi thuế quan với nhau, trên hóa đơn ghi rõ “Dành cho tổ chức, cá nhân trong khu phi thuế quan”.

- Hóa đơn khác gồm: tem; vé; thẻ; phiếu thu tiền bảo hiểm…

- Phiếu thu tiền cước vận chuyển hàng không; chứng từ thu cước phí vận tải quốc tế; chứng từ thu phí dịch vụ ngân hàng…, hình thức và nội dung được lập theo thông lệ quốc tế và các quy định của pháp luật có liên quan.

2.2 Hình thức của hóa đơn

Hóa đơn được thể hiện bằng các hình thức sau:

- Hóa đơn tự in là hóa đơn do các tổ chức kinh doanh tự in ra trên các thiết bị tin học, máy tính tiền hoặc các loại máy khác khi bán hàng hóa, cung ứng dịch vụ.

- Hóa đơn điện tử là tập hợp các thông điệp dữ liệu điện tử về bán hàng hóa, cung ứng dịch vụ, được khởi tạo, lập, gửi, nhận, lưu trữ và quản lý theo quy định tại Luật Giao dịch điện tử và các văn bản hướng dẫn thi hành.

- Hóa đơn đặt in là hóa đơn do các tổ chức đặt in theo mẫu để sử dụng cho hoạt động bán hàng hóa, cung ứng dịch vụ, hoặc do cơ quan thuế đặt in theo mẫu để cấp, bán cho các tổ chức, hộ, cá nhân.

2. Hóa đơn giá trị gia tăng là gì?

Hóa đơn giá trị gia tăng (hóa đơn GTGT) hay còn gọi là VAT, do Bộ Tài chính phát hành hoặc do doanh nghiệp tự in ra sau khi đã đăng ký mẫu hóa đơn với cơ quan thuế, hóa đơn đỏ chính là một loại chứng từ có giá trị pháp lý thể hiện giá trị hàng hóa hoặc dịch vụ mà người bán, bên cung ứng dịch vụ xuất cho bên mua, bên sử dụng dịch vụ.

Hoá đơn giá trị gia tăng có vai trò như sau:

+ Là bằng chứng về việc mua bán hàng hóa dịch vụ.

+ chứng từ, là cơ sở ban đầu mà doanh nghiệp dùng để kê khai nộp thuế, khấu trừ, hạch toán chi phí thực tế phát sinh, hoàn thuế và xác định những chi phí hợp lệ khi tính thuế đối với cơ quan thuế.

3. Đặc điểm của hóa đơn giá trị gia tăng

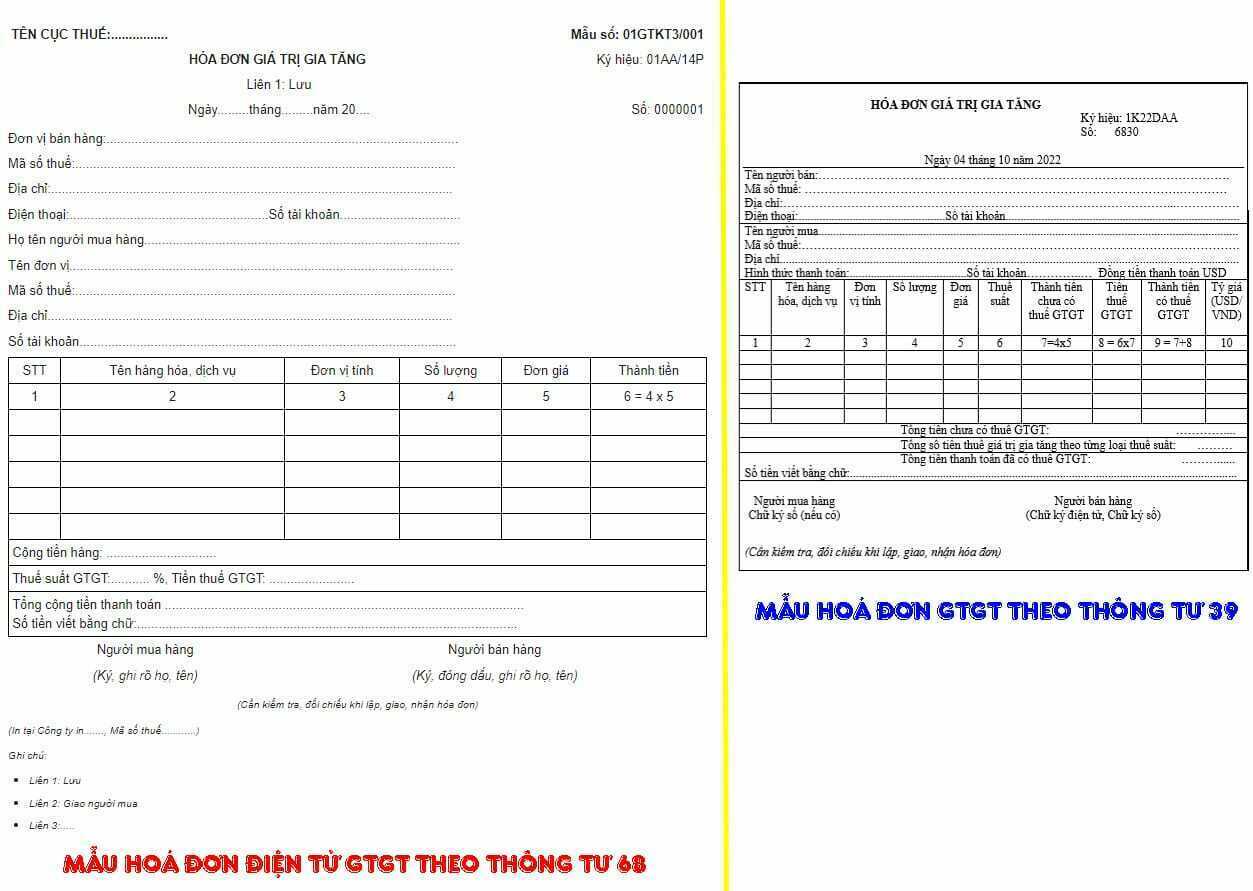

3.1 Những nội dung bắt buộc trên hóa đơn giá trị gia tăng

Hóa đơn giá trị gia tăng phải có thông tin về tên, địa chỉ, mã số thuế của người bán và người mua (nếu có), danh mục hàng hóa dịch vụ, ngày thực hiện giao dịch, tổng giá trị hàng hóa dịch vụ, giá trị tính thuế GTGT, thuế suất GTGT và giá trị thuế GTGT.

Hóa đơn giá trị gia tăng quan trọng là vì đây là loại hóa đơn có giá trị về mặt pháp lý. Nó tách riêng giá trị thực của hàng hóa và phần giá trị tăng thêm, là căn cứ để khấu trừ thuế.

3.2 Báo cáo tình hình sử dụng hóa đơn

Hàng quý, tổ chức, hộ, cá nhân bán hàng hóa, dịch vụ (trừ đối tượng được cơ quan thuế cấp hóa đơn) có trách nhiệm nộp Báo cáo tình hình sử dụng hóa đơn giá trị gia tăng cho cơ quan thuế quản lý trực tiếp, kể cả trong kỳ không sử dụng hóa đơn.

Riêng doanh nghiệp mới thành lập, doanh nghiệp sử dụng hóa đơn tự in, đặt in có hành vi vi phạm không được sử dụng hóa đơn tự in, đặt in, doanh nghiệp thuộc loại rủi ro cao về thuế thuộc diện mua hóa đơn của cơ quan thuế theo hướng dẫn tại Điều 11 Thông tư số 39/2014/TT-BTC thực hiện nộp Báo cáo tình hình sử dụng hóa đơn theo tháng.

Trường hợp doanh nghiệp nộp báo cáo tình hình sử dụng hóa đơn giá trị gia tăng theo tháng thì doanh nghiệp không phải nộp báo cáo tình hình sử dụng hóa đơn theo quý.

Trường hợp tổ chức kinh doanh, doanh nghiệp trong một kỳ báo cáo có hai loại hóa đơn (hóa đơn do tổ chức kinh doanh, doanh nghiệp tự in, đặt in và hóa đơn mua của cơ quan thuế) thì thực hiện báo cáo tình hình sử dụng hóa đơn trong cùng một báo cáo.

Hóa đơn thu cước dịch vụ viễn thông, hóa đơn tiền điện, hóa đơn tiền nước, hóa đơn thu phí dịch vụ của các ngân hàng, vé vận tải hành khách của các đơn vị vận tải, các loại tem, vé, thẻ và một số trường hợp khác theo hướng dẫn của Bộ Tài chính không phải báo cáo đến từng số hóa đơn mà báo cáo theo số lượng (tổng số) hóa đơn theo mẫu 3.9 Phụ lục 3 ban hành kèm theo Thông tư số 39/2014/TT-BTC; trong đó không phải điền dữ liệu vào các cột chi tiết từ số đến số, chỉ điền dữ liệu vào các cột số lượng hóa đơn.

Trên đây là toàn bộ nội dung về vấn đề hóa đơn giá trị gia tăng và đặc điểm của hóa đơn giá trị gia tăng mà chúng tôi gửi đến quý bạn đọc. Trong quá trình tìm hiểu, nếu có thắc mắc hoặc cần hỗ trợ trong các lĩnh vực hóa đơn, chứng từ thì hãy liên hệ ngay với chúng tôi để được tư vấn sớm nhất. Chúng tôi có các dịch vụ tư vấn, hỗ trợ mà bạn cần.

Nội dung bài viết:

Bình luận