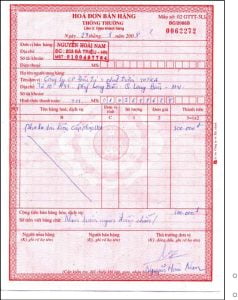

1.Hóa đơn đỏ là gì?

Về bản chất, hóa đơn đỏ có tên như vậy chỉ bởi chúng có màu đỏ (hoặc màu hồng đỏ).

Và theo định nghĩa chuẩn: Hóa đơn đỏ là một chứng từ chứng minh cho việc giao dịch mua bán hàng hóa của đôi bên và từ đó xác định số thuế phải nộp vào ngân sách.

Hóa đơn đỏ (tiếng Anh là Red Invoice) là một loại chứng từ thể hiện các giá trị hàng bán hoặc các dịch vụ cung cấp của người bán tới người mua. Nội dung trên hóa đơn đỏ cần phải có thông tin người bán, người mua (tên doanh nghiệp, mã số thuế, địa chỉ) và giá trị hàng bán, dịch vụ đã bao gồm cả thuế giá trị gia tăng được khấu trừ.

Khi nói về hóa đơn đỏ, người ta sẽ ngầm hiểu đó là hóa đơn giá trị gia tăng (hóa đơn VAT) liên 2 giao lại cho khách để khẳng định là đã mua hàng.

Và điều này đúng khi trên thế giới khi “Red invoice” là tên gọi sử dụng cho hóa đơn thuế giá trị gia tăng (VAT) của Việt Nam.

Tuy nhiên, hóa đơn đỏ cũng không hoàn toàn là hóa đơn VAT, bởi còn khá nhiều người vẫn gọi hóa đơn bán hàng trực tiếp là hóa đơn đỏ (loại hóa đơn này cũng có màu đỏ).

2.Hóa đơn đỏ dùng để làm gì?

Hóa đơn đỏ được sử dụng hàng ngày, hàng giờ mỗi khi một bên bán cung cấp hàng hóa, dịch vụ cho một bên mua và nó được dùng làm căn cứ xác định số tiền thuế phải nộp vào ngân sách nhà nước (nếu hóa đơn đỏ là hóa đơn giá trị gia tăng).

Thông thường với tổng hóa đơn thanh toán từ 200.000 đồng trở lên, bên bán sẽ phải xuất hóa đơn đỏ. Việc người mua (người tiêu thụ sản phẩm) lấy hóa đơn đỏ khi mua hàng sẽ góp phần giúp Nhà nước giám sát bên bán có thực hiện đầy đủ nghĩa vụ thuế hay không.

Theo Nghị định 109/2013/NĐ-CP có quy định rõ các mức phạt đối với các trường hợp người bán không lập hóa đơn hoặc có lập hóa đơn nhưng không giao cho khách, mức phạt nhẹ nhất là 4 triệu và nặng nhất lên tới 20 triệu đồng.

3.So sánh hóa đơn giá trị gia tăng và hóa đơn đỏ

Giống nhau:

- Hóa đơn giá trị gia tăng và hóa đơn bán hàng đều được lập khi doanh nghiệp bán hàng và xuất hàng cho khách

Khác nhau:

| Tiêu chí | Hóa đơn giá trị gia tăng

|

Hóa đơn đỏ

|

| Đối tượng lập hóa đơn

|

Các tổ chức khai, tính thuế GTGT theo phương pháp khấu trừ trong các hoạt động sau:

|

|

| Đối tượng phát hành

|

Doanh nghiệp có thể tự in, hóa đơn điện tử, hóa đơn đặt in | Doanh nghiệp phải lên cơ quan thuế để mua |

| Thuế suất | Có dòng thuế suất và tiền thuế thể hiện đầy đủ trên hóa đơn | Không có dòng thuế suất và tiền thuế thể hiện đầy đủ trên hóa đơn |

| Chữ ký

|

Có cả chữ ký của người bán và chữ ký của giám đốc hoặc người được giám đốc ủy quyền | Chỉ có chữ ký của người bán hàng hóa |

| Hình thức kê khai

|

Doanh nghiệp kê khai cả hóa đơn đầu ra và hóa đơn đầu vào đủ điều kiện khấu trừ | Chỉ kê khai hóa đơn đầu ra, không kê khai hóa đơn đầu vào |

| Quy định về Thuế GTGT

|

Doanh nghiệp kê khai thuế GTGT theo phương pháp khấu trừ

Hóa đơn đầu vào là hóa đơn bán hàng: Không được khấu trừ nên chỉ cần kê khai vào Chỉ tiêu 23 trên Tờ khai 01/GTGT (hoặc không cần kê khai vì không có thuế GTGT) Hóa đơn đầu vào là hóa đơn GTGT: Trong trường hợp đủ điều kiện khấu trừ, được khấu trừ và kê khai vào Chỉ tiêu 25 trên tời khai 01/GTGT

|

Doanh nghiệp kê khai thuế GTGT theo phương pháp trực tiếp

Hóa đơn đầu vào là hóa đơn bán hàng: Không cần phải kê khai, chỉ hoạch toán. Những doanh nghiệp kê khai thuế theo phương pháp trực tuếp chỉ phải kê khai những hóa đơn bán hàng đầu ra (Đầu vào không cần kê khai) Hóa đơn đầu vào là hóa đơn GTGT: Không cần kê khai hóa đơn đầu vào, phần thuế GTGT hoạch toán vào nguyên giá của hàng hóa, tài sản, chi phí.

|

4.Hướng dẫn xuất hoá đơn đỏ khách sạn mới nhất 2022

Để đảm bảo tính pháp lý nên cách ghi hóa đơn thuê phòng khách sạn phải luôn chính xác và hợp lệ theo các tiêu chuẩn của pháp luật.

Hóa đơn khách sạn phải đáp ứng đúng và đủ 3 điều kiện là hợp lý, hợp lệ và hợp pháp.

Hợp lý ở đây chính là nội dung của hàng hóa, dịch vụ, số tiền, tên, địa chỉ, mã số thuế… được thể hiện trên hóa đơn phù hợp với hoạt động kinh doanh khách sạn trong phạm vi được cấp phép.

Hóa đơn khách sạn hợp lệ là nó phải phù hợp với các thông lệ. Cụ thể là hóa đơn này phải đảm bảo đầy đủ các nội dung, chỉ tiêu và yêu cầu ghi trên hóa đơn ví dụ:

- Ngày, tháng lập hóa đơn.

- Thông tin bên mua và bán (họ tên khách hàng, khách sạn cung ứng dịch vụ, mã số thuế, phương thức thanh toán,..)

- Tên hàng hóa, loại dịch vụ khách hàng sử dụng.

- Đơn vị tính, số lượng dịch vụ, thành tiền, thuế,…

- Tổng chi phí cần thanh toán cho các hàng hóa, dịch vụ sử dụng.

Để một hóa đơn được tính là hợp lệ, hợp pháp thì ngoài những thông tin trên, yêu cầu mà hóa đơn cần có:

- Chữ kí của bên mua – bán.

- Chữ kí giám đốc khách sạn.

Cách lập một số tiêu thức cụ thể trên hóa đơn

Hãy lưu ý một số tiêu thức trên hóa đơn sau đây, nếu bạn không muốn gặp phiền phức.

Tiêu thức “Ngày tháng năm” lập hóa đơn

Ngày lập hóa đơn đối với dịch vụ khách sạn là ngày hoàn thành việc cung ứng dịch vụ cho khách hàng, không phân biệt đã thu được tiền hay chưa thu được tiền.

Trường hợp phía khách sạn thực hiện thu tiền trước hoặc trong khi cung ứng dịch vụ thì ngày lập hóa đơn là ngày thu tiền.

Đây cũng là tiêu thức được áp dụng đối với cách viết hóa đơn đỏ phổ biến hiện nay.

Tiêu thức “Tên, địa chỉ, mã số thuế của khách sạn”, “tên, địa chỉ, người mua”

- Ghi tên đầy đủ hoặc tên viết tắt theo giấy chứng nhận đăng ký kinh doanh, đăng ký thuế đối với bên khách sạn.

- Trường hợp khách sạn có đơn vị trực thuộc có mã số thuế trực tiếp kinh doanh thì ghi tên, địa chỉ, mã số thuế của đơn vị trực thuộc.

Trường hợp đơn vị trực thuộc không có mã số thuế thì ghi mã số thuế của trụ sở chính.

- Trường hợp khi bán hàng hóa, cung ứng dịch vụ từ 200.000 đồng trở lên mỗi lần:

Khách hàng không lấy hóa đơn hoặc không cung cấp tên, địa chỉ, mã số thuế (nếu có) thì vẫn phải lập hóa đơn và ghi rõ “khách hàng không lấy hóa đơn” hoặc “khách hàng không cung cấp tên, địa chỉ, mã số thuế”.

- Trường hợp tên, địa chỉ khách hàng quá dài, trên hóa đơn khách sạn được viết ngắn gọn một số danh từ thông dụng nhưng vẫn phải đảm bảo số nhà, tên đường phố, phường, xã, quận, huyện, thành phố.

Tiêu thức “Số thứ tự, tên hàng hóa, dịch vụ, đơn vị tính, số lượng, đơn giá, thành tiền”

Ghi theo thứ tự tên hàng hóa, dịch vụ cung cấp; gạch chéo phần bỏ trống (nếu có).

Trường hợp hóa đơn tự in hoặc hóa đơn đặt in được lập bằng máy tính nếu có phần còn trống trên hóa đơn thì không phải gạch chéo.

Trường hợp khách sạn quy định mã hàng hóa, dịch vụ để quản lý thì khi ghi hóa đơn phải ghi cả mã hàng hóa và tên hàng hóa, dịch vụ.

Các loại hàng hóa. dịch vị khách sạn cần phải đăng ký quyền sử dụng, quyền sở hữu thì phải ghi trên hóa đơn các loại số hiệu, ký hiệu đặc trưng của chúng mà khi đăng ký pháp luật có yêu cầu.

Tiêu thức “khách sạn (ký, đóng dấu, ghi rõ họ tên)”

Trường hợp thủ trưởng đơn vị không ký vào tiêu thức người bán hàng thì phải có giấy ủy quyền của thủ trưởng đơn vị cho người trực tiếp bán ký.

Ghi rõ họ tên trên hóa đơn và đóng dấu của tổ chức vào phía trên bên trái của tờ hóa đơn.

Tiêu thức “khách hàng (ký, ghi rõ họ tên)”

- Khách hàng cần ghi rõ họ tên và kí xác nhận trên hóa đơn khách sạn.

Đồng tiền ghi trên hóa đơn

- Đồng tiền ghi trên hóa đơn là đồng Việt Nam.

Nội dung bài viết:

Bình luận