Kinh doanh bán lẻ quần áo là loại hình kinh doanh rất phổ biến hiện nay. Pháp luật có những quy định để quản lý việc kinh doanh này trong đó có quy định về hóa đơn bán hàng, bán lẻ. Vậy, quy định về hóa đơn bán hàng, bán lẻ quần áo như thế nào?

1. Hóa đơn bán hàng

Hóa đơn bán hàng là hóa đơn dành cho các tổ chức, cá nhân như sau:

a) Tổ chức, cá nhân khai, tính thuế giá trị gia tăng theo phương pháp trực tiếp sử dụng cho các hoạt động:

- Bán hàng hóa, cung cấp dịch vụ trong nội địa;

- Hoạt động vận tải quốc tế;

- Xuất vào khu phi thuế quan và các trường hợp được coi như xuất khẩu;

- Xuất khẩu hàng hóa, cung cấp dịch vụ ra nước ngoài.

b) Tổ chức, cá nhân trong khu phi thuế quan khi bán hàng hóa, cung cấp dịch vụ vào nội địa và khi bán hàng hóa, cung ứng dịch vụ giữa các tổ chức, cá nhân trong khu phi thuế quan với nhau, xuất khẩu hàng hóa, cung cấp dịch vụ ra nước ngoài, trên hóa đơn ghi rõ “Dành cho tổ chức, cá nhân trong khu phi thuế quan”.

Theo quy định tại điểm b khoản 2 Điều 3 Thông tư 39/2014/TT-BTC Hóa đơn bán hàng dùng cho các đối tượng sau đây:

- Tổ chức, cá nhân khai, tính thuế giá trị gia tăng theo phương pháp trực tiếp khi bán hàng hóa, dịch vụ trong nội địa, xuất vào khu phi thuế quan và các trường hợp được coi như xuất khẩu, xuất khẩu hàng hóa, cung ứng dịch vụ ra nước ngoài (mẫu số 3.2 Phụ lục 3 và mẫu số 5.2 Phụ lục 5 ban hành kèm theo Thông tư này).

- Tổ chức, cá nhân trong khu phi thuế quan khi bán hàng hóa, cung ứng dịch vụ vào nội địa và khi bán hàng hóa, cung ứng dịch vụ giữa các tổ chức, cá nhân trong khu phi thuế quan với nhau, xuất khẩu hàng hóa, cung ứng dịch vụ ra nước ngoài, trên hóa đơn ghi rõ “Dành cho tổ chức, cá nhân trong khu phi thuế quan” (mẫu số 5.3 Phụ lục 5 ban hành kèm theo Thông tư này).

2. Trường hợp xuất hóa đơn bán hàng bán lẻ quần áo

Theo Điểm b. Khoản 2 Điều 16 Thông tư số 39/2014/TT-BTC quy định: “Trường hợp khi bán hàng hóa, cung ứng dịch vụ từ 200.000 đồng trở lên mỗi lần, người mua không lấy hóa đơn hoặc không cung cấp tên, địa chỉ, mã số thuế (nếu có) thì vẫn phải lập hóa đơn và ghi rõ “người mua không lấy hóa đơn” hoặc “người mua không cung cấp tên, địa chỉ, mã số thuế.”

Như vậy, khi bán hàng nếu có giá trị trên 200.000 đồng thì phải xuất hóa đơn ( dù khách hàng không lấy hóa đơn). Trường hợp giá trị nhỏ hơn 200.000 đồng thì các bạn không cần phải lập hóa đơn từng lần nhưng phải lập Bảng kê bán lẻ hàng hóa, dịch vụ.

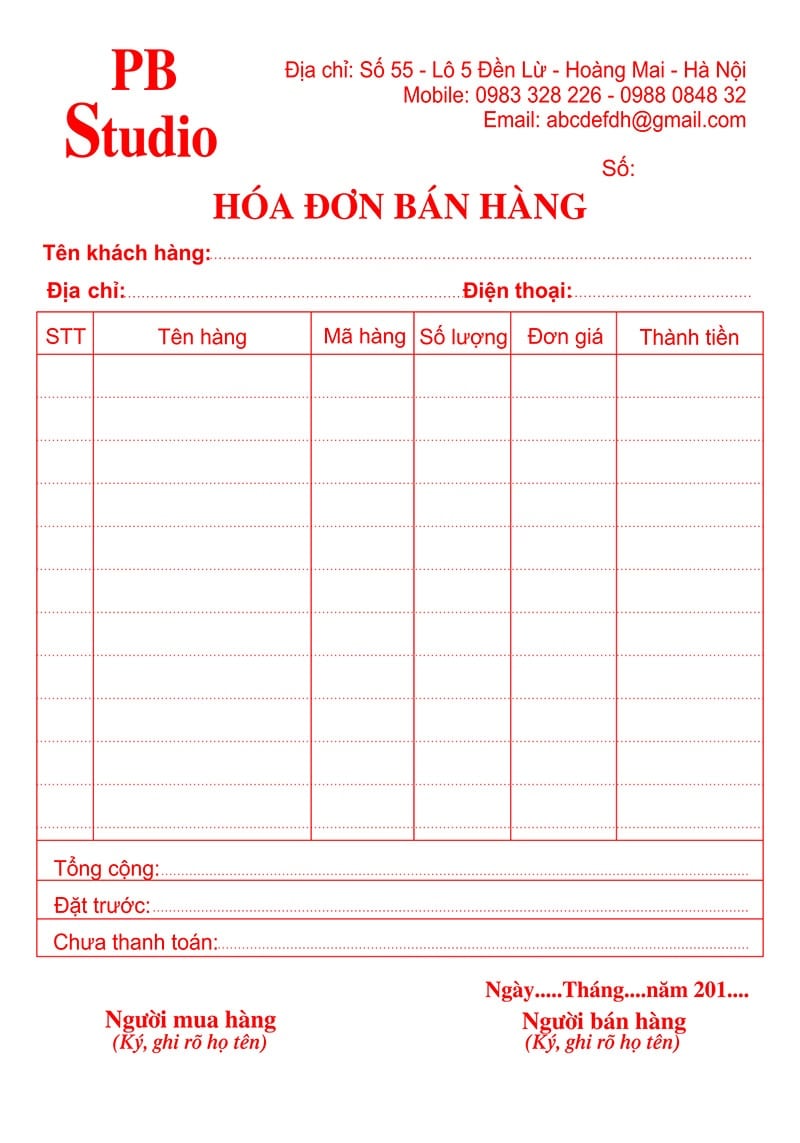

3. Nội dung của hóa đơn bán hàng, bán lẻ quần áo

Nội dung của hóa đơn bán hàng, bán lẻ quần áo bao gồm:

– Số hóa đơn

– Ngày phát hành hóa đơn

– Chi tiết về người mua

– Chi tiết của người bán

– Số lượng, lượng

– Đơn giá

– Tổng cộng

– Giảm giá (nếu có)

– Chữ ký của người bán hoặc đại lý ủy quyền của mình

Ghi rõ ràng, chính xác họ và tên, địa chỉ của người mua hàng;

Trên mẫu hóa đơn phải thể hiện được các thông tin của đơn vị bán hàng/ cung cấp dịch vụ;

Ghi đầy đủ tên hàng hóa, dịch vụ. Nếu không viết hết các dòng hóa đơn, cần gạch chéo các dòng còn trống;Ghi rõ đơn vị tính như cái, chiếc, kg,… Trường hợp kinh doanh về dịch vụ thì không cần ghi đơn vị tính trên hóa đơn;Ghi rõ số lượng hàng hóa bán ra thực tế;

Viết giá bán thực tế (không có thuế GTGT);

Ghi tổng giá trị số lượng và đơn giá;Ghi tổng giá trị hàng hóa bên trên, ghi cả bằng số và bằng chữ;

4. Hình thức thể hiện hóa đơn bán hàng, bán lẻ quần áo

Hóa đơn tự in là hóa đơn do các tổ chức kinh doanh tự in ra trên các thiết bị tin học, máy tính tiền hoặc các loại máy khác khi bán hàng hóa, cung ứng dịch vụ;

Hóa đơn điện tử là tập hợp các thông điệp dữ liệu điện tử về bán hàng hóa, cung ứng dịch vụ, được khởi tạo, lập, gửi, nhận, lưu trữ và quản lý theo quy định tại Luật Giao dịch điện tử và các văn bản hướng dẫn thi hành;

Hóa đơn đặt in là hóa đơn do các tổ chức đặt in theo mẫu để sử dụng cho hoạt động bán hàng hóa, cung ứng dịch vụ, hoặc do cơ quan thuế đặt in theo mẫu để cấp, bán cho các tổ chức, hộ, cá nhân.

5. Quy định về hóa đơn bán hàng, bán lẻ

Theo Điều 13 Thông tư số 39/2014/TT-BTC của Bộ Tài chính thì đối tượng chính được cấp hóa đơn là những tổ chức không phải doanh nghiệp, hộ và cá nhân không kinh doanh nhưng có phát sinh hoạt động bán hàng hóa, cung ứng dịch vụ cần có hóa đơn để giao cho khách hàng.

Trường hợp tổ chức không phải là doanh nghiệp, hộ và cá nhân không kinh doanh bán hàng hóa, dịch vụ thuộc đối tượng không chịu thuế GTGT hoặc thuộc trường hợp không phải kê khai, nộp thuế GTGT thì cơ quan thuế sẽ không cấp hóa đơn.

Nội dung của bài viết trên đây về hóa đơn bán hàng, bán lẻ quần quần áo. Hy vọng đã cung cấp cho quý bạn đọc thông tin hữu ích về hóa đơn bán hàng, bán lẻ quần áo và các thông tin liên quan. Nếu quý bạn đọc còn thắc mắc cần hỗ trợ và giải đáp tư vấn, vui lòng liên hệ:

- Hotline: 19003330

- Zalo: 0846967979

- Gmail: [email protected]

- Website: accgroup.vn

Nội dung bài viết:

Bình luận