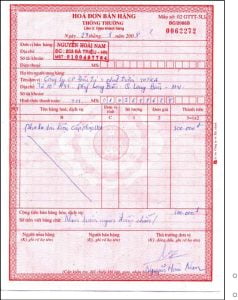

1.Hóa đơn đỏ là gì?

Về bản chất, hóa đơn đỏ có tên như vậy chỉ bởi chúng có màu đỏ (hoặc màu hồng đỏ).

Và theo định nghĩa chuẩn: Hóa đơn đỏ là một chứng từ chứng minh cho việc giao dịch mua bán hàng hóa của đôi bên và từ đó xác định số thuế phải nộp vào ngân sách.

Hóa đơn đỏ (tiếng Anh là Red Invoice) là một loại chứng từ thể hiện các giá trị hàng bán hoặc các dịch vụ cung cấp của người bán tới người mua. Nội dung trên hóa đơn đỏ cần phải có thông tin người bán, người mua (tên doanh nghiệp, mã số thuế, địa chỉ) và giá trị hàng bán, dịch vụ đã bao gồm cả thuế giá trị gia tăng được khấu trừ.

Khi nói về hóa đơn đỏ, người ta sẽ ngầm hiểu đó là hóa đơn giá trị gia tăng (hóa đơn VAT) liên 2 giao lại cho khách để khẳng định là đã mua hàng.

Và điều này đúng khi trên thế giới khi “Red invoice” là tên gọi sử dụng cho hóa đơn thuế giá trị gia tăng (VAT) của Việt Nam.

Tuy nhiên, hóa đơn đỏ cũng không hoàn toàn là hóa đơn VAT, bởi còn khá nhiều người vẫn gọi hóa đơn bán hàng trực tiếp là hóa đơn đỏ (loại hóa đơn này cũng có màu đỏ).

2.Hóa đơn đỏ dùng để làm gì?

Hóa đơn đỏ được sử dụng hàng ngày, hàng giờ mỗi khi một bên bán cung cấp hàng hóa, dịch vụ cho một bên mua và nó được dùng làm căn cứ xác định số tiền thuế phải nộp vào ngân sách nhà nước (nếu hóa đơn đỏ là hóa đơn giá trị gia tăng).

Thông thường với tổng hóa đơn thanh toán từ 200.000 đồng trở lên, bên bán sẽ phải xuất hóa đơn đỏ. Việc người mua (người tiêu thụ sản phẩm) lấy hóa đơn đỏ khi mua hàng sẽ góp phần giúp Nhà nước giám sát bên bán có thực hiện đầy đủ nghĩa vụ thuế hay không.

Theo Nghị định 109/2013/NĐ-CP có quy định rõ các mức phạt đối với các trường hợp người bán không lập hóa đơn hoặc có lập hóa đơn nhưng không giao cho khách, mức phạt nhẹ nhất là 4 triệu và nặng nhất lên tới 20 triệu đồng.

3.So sánh hóa đơn giá trị gia tăng và hóa đơn đỏ

Giống nhau:

- Hóa đơn giá trị gia tăng và hóa đơn bán hàng đều được lập khi doanh nghiệp bán hàng và xuất hàng cho khách

Khác nhau:

| Tiêu chí | Hóa đơn giá trị gia tăng

|

Hóa đơn đỏ

|

| Đối tượng lập hóa đơn

|

Các tổ chức khai, tính thuế GTGT theo phương pháp khấu trừ trong các hoạt động sau:

|

|

| Đối tượng phát hành

|

Doanh nghiệp có thể tự in, hóa đơn điện tử, hóa đơn đặt in | Doanh nghiệp phải lên cơ quan thuế để mua |

| Thuế suất | Có dòng thuế suất và tiền thuế thể hiện đầy đủ trên hóa đơn | Không có dòng thuế suất và tiền thuế thể hiện đầy đủ trên hóa đơn |

| Chữ ký

|

Có cả chữ ký của người bán và chữ ký của giám đốc hoặc người được giám đốc ủy quyền | Chỉ có chữ ký của người bán hàng hóa |

| Hình thức kê khai

|

Doanh nghiệp kê khai cả hóa đơn đầu ra và hóa đơn đầu vào đủ điều kiện khấu trừ | Chỉ kê khai hóa đơn đầu ra, không kê khai hóa đơn đầu vào |

| Quy định về Thuế GTGT

|

Doanh nghiệp kê khai thuế GTGT theo phương pháp khấu trừ

Hóa đơn đầu vào là hóa đơn bán hàng: Không được khấu trừ nên chỉ cần kê khai vào Chỉ tiêu 23 trên Tờ khai 01/GTGT (hoặc không cần kê khai vì không có thuế GTGT) Hóa đơn đầu vào là hóa đơn GTGT: Trong trường hợp đủ điều kiện khấu trừ, được khấu trừ và kê khai vào Chỉ tiêu 25 trên tời khai 01/GTGT

|

Doanh nghiệp kê khai thuế GTGT theo phương pháp trực tiếp

Hóa đơn đầu vào là hóa đơn bán hàng: Không cần phải kê khai, chỉ hoạch toán. Những doanh nghiệp kê khai thuế theo phương pháp trực tuếp chỉ phải kê khai những hóa đơn bán hàng đầu ra (Đầu vào không cần kê khai) Hóa đơn đầu vào là hóa đơn GTGT: Không cần kê khai hóa đơn đầu vào, phần thuế GTGT hoạch toán vào nguyên giá của hàng hóa, tài sản, chi phí.

|

4. Đối tượng được tạo hóa đơn tự in

Các doanh nghiệp, đơn vị sự nghiệp được tạo hóa đơn tự in kể từ khi có mã số thuế gồm:

– Doanh nghiệp được thành lập theo quy định của pháp luật trong khu công nghiệp, khu kinh tế, khu chế xuất, khu công nghệ cao.

– Các đơn vị sự nghiệp công lập có sản xuất, kinh doanh theo quy định của pháp luật.

– Doanh nghiệp, Ngân hàng có mức vốn điều lệ từ 15 tỷ đồng trở lên tính theo số vốn đã thực góp đến thời điểm thông báo phát hành hóa đơn.

Doanh nghiệp mới thành lập từ ngày 1/6/2014 có vốn điều lệ dưới 15 tỷ đồng là doanh nghiệp sản xuất, dịch vụ có thực hiện đầu tư mua sắm tài sản cố định, máy móc, thiết bị có giá trị từ 1 tỷ đồng trở lên ghi trên hóa đơn mua tài sản cố định, máy móc, thiết bị tại thời điểm thông báo phát hành hóa đơn được tự in hóa đơn để sử dụng cho việc bán hàng hóa, cung ứng dịch vụ nếu có đủ các điều kiện sau:

– Đã được cấp mã số thuế;

– Có doanh thu bán hàng hóa, dịch vụ;

– Có hệ thống thiết bị đảm bảo cho việc in và lập hóa đơn khi bán hàng hóa, cung ứng dịch vụ;

– Là đơn vị kế toán theo quy định của Luật Kế toán và có phần mềm tự in hóa đơn đảm bảo các điều kiện theo quy định

– Không bị xử phạt vi phạm pháp luật về thuế hoặc đã bị xử phạt và đã chấp hành xử phạt vi phạm pháp luật về thuế mà tổng số tiền phạt vi phạm pháp luật về thuế dưới năm mươi (50) triệu đồng.

– Có văn bản đề nghị sử dụng hóa đơn tự in và được cơ quan thuế quản lý trực tiếp xác nhận đủ điều kiện. Trường hợp sau 5 ngày làm việc cơ quan quản lý thuế trực tiếp không có ý kiến bằng văn bản thì doanh nghiệp được sử dụng hóa đơn tự in.

Tổ chức nêu trên trước khi tạo hóa đơn phải ra quyết định áp dụng hóa đơn tự in và chịu trách nhiệm về quyết định này. Quyết định áp dụng hóa đơn tự in gồm các nội dung chủ yếu sau:

– Tên hệ thống thiết bị dùng để in hóa đơn;

– Bộ phận kỹ thuật hoặc tên nhà cung ứng dịch vụ chịu trách nhiệm về mặt kỹ thuật tự in hóa đơn;

– Trách nhiệm của từng bộ phận trực thuộc liên quan việc tạo, lập, luân chuyển và lưu trữ dữ liệu hóa đơn tự in trong nội bộ tổ chức;

– Mẫu các loại hóa đơn tự in cùng với mục đích sử dụng của mỗi loại.

5. Đối tượng được tạo hóa đơn đặt in

Tổ chức kinh doanh mới thành lập thuộc đối tượng được tự in hóa đơn nếu không sử dụng hóa đơn tự in thì được tạo hóa đơn đặt in để sử dụng cho các hoạt động bán hàng hóa, cung ứng dịch vụ.

Tổ chức kinh doanh, doanh nghiệp không thuộc đối tượng mua hóa đơn của cơ quan thuế được tạo hóa đơn đặt in để sử dụng cho các hoạt động bán hàng hóa, cung ứng dịch vụ.

Trước khi đặt in hóa đơn lần đầu, tổ chức kinh doanh, doanh nghiệp phải gửi đến cơ quan thuế quản lý trực tiếp đề nghị sử dụng hóa đơn đặt in.

Điều kiện và trách nhiệm của tổ chức cung ứng phần mềm tự in hóa đơn

- Điều kiện:

Tổ chức cung ứng phần mềm tự in hóa đơn phải là doanh nghiệp có giấy chứng nhận đăng ký doanh nghiệp, trong đó có ngành nghề lập trình máy vi tính hoặc xuất bản phần mềm, trừ trường hợp tổ chức tự cung ứng phần mềm tự in hóa đơn để sử dụng.

- Trách nhiệm:

– Đảm bảo phần mềm tự in hóa đơn cung cấp cho một đơn vị tuân thủ đúng những quy định về tự in hóa đơn; không in giả hóa đơn trùng với các mẫu trong phần mềm đã cung cấp cho doanh nghiệp

– Lập báo cáo về việc cung cấp phần mềm tự in hóa đơn cho cơ quan thuế quản lý trực tiếp. Nội dung báo cáo thể hiện: tên, mã số thuế, địa chỉ tổ chức sử dụng phần mềm tự in hóa đơn.

6.Điều kiện đặt ra đối với hóa đơn đỏ?

Đây là một trong những nội dung quan trọng mà các doanh nghiệp phải nắm được để hạn chế các sai lầm dễ mắc phải.

Nguyên tắc tạo hóa đơn tự in

Tổ chức được tạo hóa đơn tự in sử dụng chương trình tự in hóa đơn từ các thiết bị tin học, máy tính tiền hoặc các loại máy khác đảm bảo nguyên tắc:

– Việc đánh số thứ tự trên hóa đơn được thực hiện tự động. Mỗi liên của một số hóa đơn chỉ được in ra một lần, nếu in ra từ lần thứ 2 trở đi phải thể hiện là bản sao (copy).

– Phần mềm ứng dụng để in hóa đơn phải đảm bảo yêu cầu về bảo mật bằng việc phân quyền cho người sử dụng, người không được phân quyền sử dụng không được can thiệp làm thay đổi dữ liệu trên ứng dụng.

7. Các quy định khác về điều kiện xuất hóa đơn

Các chứng từ đi kèm hóa đơn:

Hợp đồng mua, hợp đồng bán hàng hóa;

Phiếu xuất kho; phiếu nhập kho;

Phiếu thu, phiếu chi ghi lại số tiền giao dịch với khách hàng;

Biên bản thanh lý hợp đồng mua bán.

Tại các văn bản và chứng từ nêu trên đều phải ký, ghi rõ họ tên và đóng dấu theo đúng qui định của pháp luật.

Chỉ xuất hoá đơn đối với các hàng hóa doanh nghiệp kinh doanh đã được đăng ký kinh doanh tại Sở kế hoạch và đầu tư và cơ quan đăng ký kinh doanh có thẩm quyền cấp Giấy chứng nhận đăng ký kinh doanh.

Khi xuất hóa đơn phải ghi đúng mức thuế xuất áp dụng theo quy định.

8.Các loại hóa đơn bán lẻ trên thị trường

Hóa đơn bán lẻ chia làm 3 loại chính là hóa đơn bán lẻ 1 liên, hóa đơn bán lẻ 2 liên và hóa đơn bán lẻ 3 liên.

Hóa đơn bán lẻ 1 liên

Hóa đơn bán lẻ 1 liên là hóa đơn chỉ có một liên duy nhất và liên này được giao cho người mua. Hóa đơn bán lẻ 1 liên có vai trò chứng minh việc mua bán hàng hóa đã xảy ra. Bên cạnh đó, hóa đơn bán lẻ 1 liên còn giúp việc đổi trả hàng của người mua diễn ra thuận lợi hơn.

Hóa đơn bán lẻ 1 liên thường được in thành quyển 100 tờ và theo kích thước theo yêu cầu của các đơn vị kinh doanh.

Hóa đơn bán lẻ 2 liên

Hóa đơn bán lẻ 2 liên là loại hóa đơn có 2 liên với 2 màu khác nhau. Trong đó, liên 2 chính là bản sao của liên 1 (giấy in kim in sao kê nội dung của liên 1 sang liên 2) và liên 1 được giao cho khách hàng, liên 2 do cửa hàng lưu trữ.

Hóa đơn bán lẻ 3 liên

Loại hóa đơn này thường được đóng thành quyển 50 liên (100 tờ) được đánh số lần lượt, trong đó liên 1 và liên 2 được đánh số giống nhau để dễ dàng tra cứu khi cần. Hóa đơn bán lẻ 3 liên được nhiều doanh nghiệp lớn, đơn vị vận chuyển… lựa chọn sử dụng để lưu trữ hóa đơn, giao cho khách hàng và đơn vị trung gian.

Hóa đơn bán lẻ 3 liên thường được in thành quyển 50 liên gồm 150 tờ. 3 liên có cùng 1 số để phục vụ cho việc đối chiếu so sánh thuận tiện hơn.

Nội dung bài viết:

Bình luận