1.Hạch toán mua dịch vụ cho bộ phận quản lý trên phần mềm Misa.

a.Tại phần thông tin chung trên chứng từ hạch toán mua dịch vụ cho bộ phận quản lý doanh nghiệp

- Chọn thông tin đối tượng nếu đối tượng này đã được khai báo trước đó bằng cách kích vào mũi tên màu đen. Trong trường hợp đối tượng chưa được khai báo, các bạn có thể thêm nhanh bằng cách tích vào biểu tượng dấu cộng màu xanh

- Thông tin về địa chỉ sẽ được chương trình tự động lấy lên căn cứ vào thông tin về đối tượng đã được khai báo ban đầu.

- Nhập tên của người giao hàng.

- Nhập nội dung của nghiệp vụ Nhập kho vật tư, hàng hóa mua về vào ô Diễn giải.

- Nhập ngày chứng từ và ngày hạch toán. Ngày hạch toán trùng với ngày chứng từ. Có một số trường hợp ngày phải lớn hơn hoặc bằng ngày chứng từ vì bỏ quên hóa đơn từ cuối năm trước sang đầu năm nay mới nhập liệu)

- Nhập số chứng từ .Khi thực hiện thêm mới các chứng từ tiếp theo thì số chứng từ sẽ tự động tăng lên.

- Chọn Loại tiền hạch toán của chứng từ. Trong trường hợp chọn loại tiền hạch toán là đồng ngoại tệ thì các bạn cần phải nhập thêm tỷ giá ngoại tệ.

b. Tại phần Hạch toán trên chứng từ hạch toán mua dịch vụ cho bộ phận quản lý

- NSD chọn mã dịch vụ tương ứng. Nếu như mã dịch vụ mới chưa có trong danh mục thì bạn Tích vào biểu tượng dấu cộng màu xanh bên góc phải để tạo mã dịch vụ mới trước.

- Diễn giải trên phần tên dịch vụ chương trình sẽ tự động lấy lên, tuy nhiên NSD vẫn có thể thay đổi nội dung diễn giải.

- Chọn TK chi phí là TK 6422-Chi phí quản lý doanh nghiệp

- Chọn TK Có là: TK 331- Phải trả nhà cung cấp, 111- Tiền mặt, 112 – Tiền gửi

- Nhập số lượng và đơn giá của dịch vụ dựa trên hóa đơn mua dịch vụ

- Chọn thuế suất

- Điền đầy đủ các thông tin như: Loại hóa đơn, ngày hóa đơn, ký hiệu, số hóa đơn trên thông tin của hóa đơn

- Sau khi khai báo xong nhấn vào nút <

> để lưu.

2.Hướng dẫn cách hạch toán mua phần mềm kế toán trên MISA

2.1.Định khoản

Nợ TK 152, 156 Giá mua chưa có thuế GTGT

Nợ TK 641, 642... (Thông tư 200) Giá mua chưa có thuế GTGT

Nợ TK 6421, 6422... (Thông tư 133) Giá mua chưa có thuế GTGT

Nợ TK 133 Thuế GTGT được khấu trừ (nếu có)

Có TK 111, 112, 331... Tổng giá thanh toán

2.2.Mô tả nghiệp vụ

Khi phát sinh nhu cầu sử dụng một số dịch vụ như: điện, internet, vệ sinh, vận chuyển bốc xếp hàng hóa... thông thường sẽ phát sinh các hoạt động sau:

- Căn cứ vào thỏa thuận về việc cung cấp dịch vụ, nhà cung cấp xuất hóa đơn và yêu cầu công ty trả tiền dịch vụ.

- Kế toán hoàn thành các thủ tục thanh toán cho nhà cung cấp bằng tiền mặt hoặc chuyển khoản, nếu chưa thanh toán ngay kế toán ghi nhận công nợ với nhà cung cấp.

2.3.Hướng dẫn trên phần mềm

Nghiệp vụ "Mua dịch vụ" được thực hiện trên phần mềm như sau:

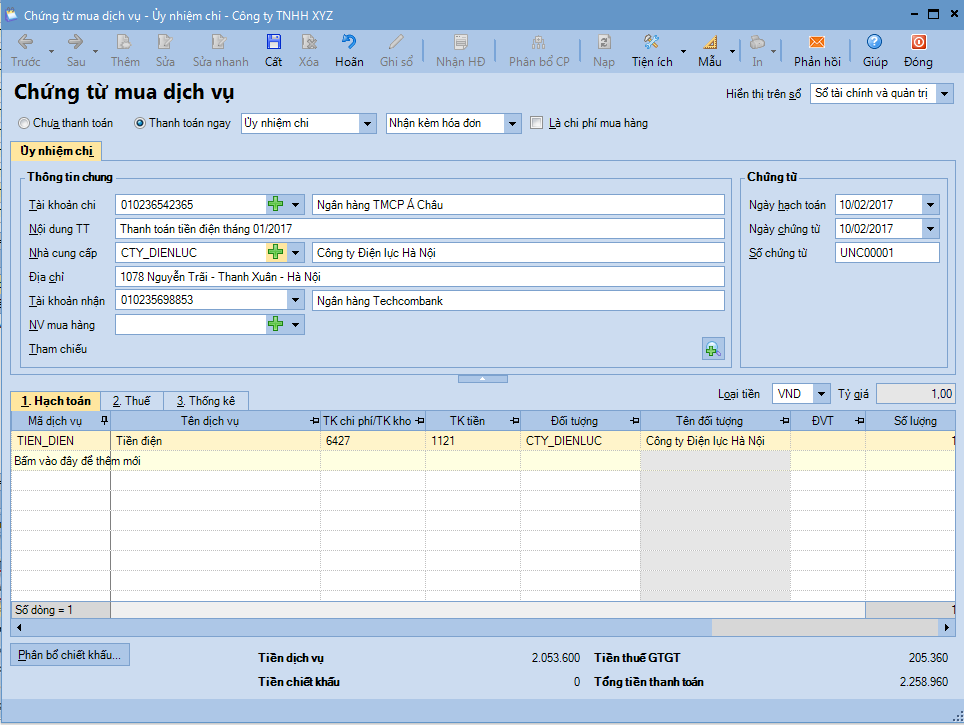

- Trên phân hệ Mua hàng\tab Mua hàng hóa, dịch vụ, chọn chức năng Thêm\Chứng từ mua dịch vụ.

- Lựa chọn phương thức thanh toán cho chứng từ mua hàng là Thanh toán ngay

- Xác nhận lập chứng từ mua hàng có nhận kèm hóa đơn hay không hoặc không có hóa đơn.

- Khai báo thông tin cho chứng từ mua dịch vụ, sau đó nhấn Cất.

- Chọn chức năng In trên thanh công cụ, sau đó chọn mẫu chứng từ cần in.

Lưu ý:

1. Trước khi lập các chứng từ mua dịch vụ, kế toán cần phải khai báo các hàng hoá có tính chất là Dịch vụ trên danh mục Vật tư hàng hoá.2. Nếu chứng từ mua hàng lựa chọn phương thức Thanh toán ngay, hệ thống sẽ căn cứ vào hình thức thanh toán là tiền mặt, uỷ nhiệm chi, séc chuyển khoản hay séc tiền mặt mà tự động sinh ra các chứng từ chi tiền mặt hoặc chi tiền gửi ngân hàng trên phân hệ Quỹ hoặc Ngân hàng.

3. Đối với chứng từ mua dịch vụ được sử dụng để phân bổ chi phí cho các chứng từ mua hàng, khi khai báo chứng từ mua dịch vụ kế toán phải tích chọn vào thông tin Là chi phí mua hàng.

Nội dung bài viết:

Bình luận