Trong hoạt động của doanh nghiệp, báo cáo tình hình sử dụng hóa đơn theo quý hoặc tháng là trách nhiệm của mọi doanh nghiệp kể cả những doanh nghiệp mới thành lập. Thời đại cộng nghệ, phần mềm “Hỗ trợ kê khai” của Tổng Cục Thuế giúp đỡ doanh nghiệp rất nhiều trong việc lập báo cáo sử dụng hóa đơn nhằm hạn chế bị phạt khi lập báo cáo sai hoặc chậm nộp báo cáo. Bài viết này cung cấp dịch vụ lập và báo cáo tình hình sử dụng hóa đơn 2023.

ACC là đơn vị chuyên nghiệp cung cấp dịch vụ dịch vụ lập và báo cáo tình hình sử dụng hóa đơn 2023. Mời bạn tham khảo chi tiết về dịch vụ này.

1. Khái niệm

Hoá đơn là một giấy tờ yêu cầu thanh toán các mặt hàng với số lượng và đơn giá liệt kê trong giấy tờ đó. Hóa đơn do bên bán phát hành. Sau khi bên mua thanh toán, bên bán sẽ xác nhận vào hóa đơn chẳng hạn như đóng dấu chứng nhận đã trả tiền. Khi đó, hóa đơn có cả tác dụng giống như biên lai hay giấy biên nhận.

Báo cáo tình hình sử dụng hóa đơn là báo cáo về việc sử dụng hóa đơn trong kỳ xem các bạn đã viết, xuất ra bao nhiêu hóa đơn, trong đó có bao nhiêu hóa đơn bị xóa bỏ, hủy, hay mất.

2. Quy định về lập báo cáo tình hình sử dụng hóa đơn

Đối tượng nộp báo cáo tình hình sử dụng hóa đơn

Đối tượng nộp báo cáo tình hình sử dụng hóa đơn theo tháng

Đối tượng nộp báo cáo tình hình sử dụng hoá đơn theo tháng là những doanh nghiệp sử dụng hoá đơn tự in, đặt in có hành vi vi phạm không được sử dụng hóa đơn tự in, đặt in, doanh nghiệp thuộc loại rủi ro cao về thuế thuộc diện mua hóa đơn của cơ quan thuế:

- Doanh nghiệp cố ý hoặc có chủ ý sử dụng hóa đơn bất hợp pháp hoặc sử dụng bất hợp pháp hóa đơn để trốn thuế, gian lận thuế và bị xử lý vi phạm hành chính đối với hành vi trốn thuế, gian lận thuế; doanh nghiệp được cơ quan có liên quan thông báo cho cơ quan Thuế nơi doanh nghiệp đóng trụ sở về việc có hành vi trốn thuế, gian lận thuế.

Doanh nghiệp thuộc loại rủi ro cao về thuế là doanh nghiệp có vốn chủ sở hữu dưới 15 tỷ đồng và có một trong các dấu hiệu sau:

- Không có quyền sở hữu, quyền sử dụng hợp pháp các cơ sở vật chất sau: Nhà máy; xưởng sản xuất; kho hàng; phương tiện vận tải; cửa hàng và các cơ sở vật chất khác.

- Doanh nghiệp kinh doanh trong lĩnh vực khai thác đất, đá, cát, sỏi.

- Doanh nghiệp có giao dịch qua ngân hàng đáng ngờ theo quy định của pháp luật về phòng, chống rửa tiền.

- Doanh nghiệp có doanh thu từ việc bán hàng hóa, cung cấp dịch vụ cho các doanh nghiệp khác mà chủ các doanh nghiệp này có mối quan hệ cha mẹ, vợ chồng, anh chị em ruột hoặc quan hệ liên kết sở hữu chéo chiếm tỷ trọng trên 50% trên tổng doanh thu kinh doanh trên Tờ khai quyết toán thuế thu nhập doanh nghiệp của năm quyết toán.

- Doanh nghiệp không thực hiện kê khai thuế theo quy định.

- Người đại diện theo pháp luật của doanh nghiệp bị khởi tố về tội trốn thuế, tội in, phát hành, mua bán trái phép hóa đơn, chứng từ thu nộp ngân sách nhà nước.

- Doanh nghiệp đang sử dụng hóa đơn tự in, đặt in có sự thay đổi địa chỉ kinh doanh từ 02 lần trở lên trong vòng 12 tháng mà không khai báo theo quy định hoặc không kê khai, nộp thuế ở nơi đăng ký mới theo quy định.

- Doanh nghiệp có dấu hiệu bất thường khác theo tiêu chí đánh giá rủi ro về thuế của cơ quan thuế.

Trước đây, Doanh nghiệp mới thành lập cũng phải gửi Báo cáo tình hình sử dụng hoá đơn theo tháng nhưng kể từ ngày 01/09/2014 thì quy định này đã được bãi bỏ.

Đối tượng nộp báo cáo tình hình sử dụng hóa đơn theo quý

- Ngoại trừ các trường hợp nộp báo cáo tình hình sử dụng hoá đơn theo tháng thì hàng quý tổ chức, hộ gia đình, cá nhân bán hàng hóa. dịch vụ phải nộp Báo cáo tình hình sử dụng hóa đơn cho cơ quan thuế quản lý trực tiếp.

- Trường hợp trong kỳ không sử dụng hoá đơn thì vẫn phải nộp Báo cáo tình hình sử dụng hoá đơn cho Cơ quan thuế quản lý trực tiếp và tại Báo cáo tình hình sử dụng hóa đơn ghi số lượng hóa đơn sử dụng bằng không (=0).

Thời hạn nộp Báo cáo tình hình sử dụng hóa đơn

Đối với trường hợp nộp báo cáo theo tháng

- Chậm nhất là ngày 20 của tháng tiếp theo doanh nghiệp phải nộp Báo cáo tình hình sử dụng hoá đơn theo tháng.

- Việc nộp Báo cáo tình hình sử dụng hóa đơn theo tháng được thực hiện trong thời gian 12 tháng kể từ ngày thành lập hoặc kể từ ngày chuyên sang diện mua hóa đơn của cơ quan thuế.

Hết thời hạn 12 tháng, cơ quan thuế kiêm tra việc báo cáo tình hình sử dụng hóa đơn và tình hình kê khai, nộp thuế để thông báo doanh nghiệp chuyển sang Báo cáo tình hình sử dụng hóa đơn theo quý. Nếu chưa có thông báo của cơ quan thuế, doanh nghiệp tiếp tục báo cáo tình hình sử dụng hóa đơn theo tháng.

Đối với trường hợp nộp báo cáo theo quý

- Quý I: Nộp chậm nhất là ngày 30/4;

- Quý II: Nộp chậm nhất là ngày 30/7;

- Quý III: Nộp chậm nhất là ngày 30/10;

- Quý IV: Nộp chậm nhất là ngày 30/1 của năm sau.

Lưu ý:

- Đối với doanh nghiệp chia, tách, sáp nhập, giải thế, phá sản, chuyển đổi sở hữu; giao, bán, khoán, cho thuê doanh nghiệp nhà nước: Phải nộp báo cáo tình hình sử dụng hóa đơn cùng với thời hạn nộp hồ sơ quyết toán thuế.

- Đối với doanh nghiệp chuyển địa điểm kinh doanh đến địa bàn khác địa bàn cơ quan thuế đang quản lý trực tiếp: Phải nộp báo cáo tình hình sử dụng hóa đơn với cơ quan nơi chuyển đi.

- Hóa đơn thu cước dịch vụ viễn thông, hóa đơn tiền điện, hóa đơn nước, hóa đơn thu phí dịch vụ của các ngân hàng, vé vận tải hành khách của đơn vị vận tải, các loại tem, vé, thẻ và một số trường hợp khác theo hướng dẫn của Bộ Tài chính thì không phải báo cáo theo từng hóa đơn mà báo cáo theo sô lượng (Theo mẫu BC26/AC).

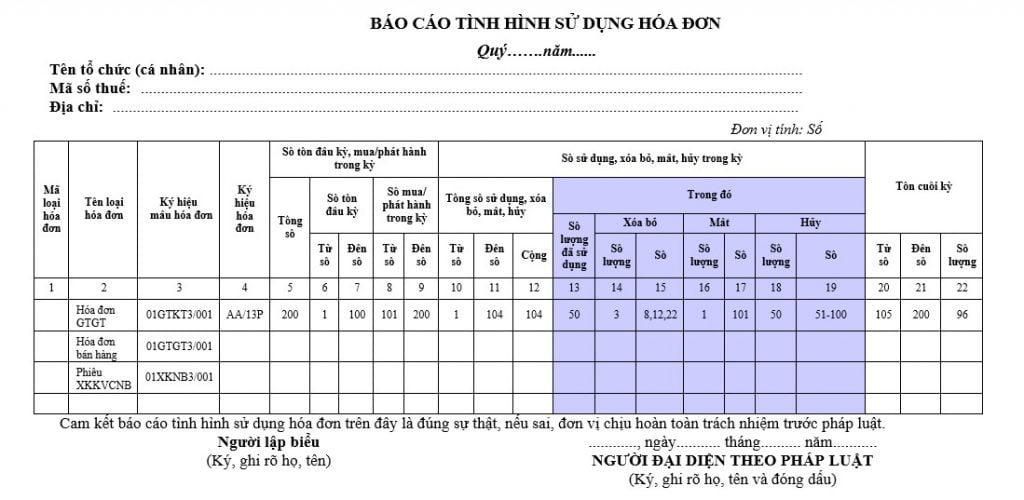

3. Mẫu báo cáo tình hình sử dụng hóa đơn (Mẫu BC26/AC ban kèm thông tư 39/2014/TT-BTC)

4. Hướng dẫn báo cáo tình hình sử dụng hóa đơn trên phần mềm “Hỗ trợ kê khai” (phần mềm HTKK)

Bước 1: Mở phần mềm Hỗ trợ kê khai

Đăng nhập vào HTKK → Chọn trong mục “Hóa đơn” → Chọn mẫu “Báo cáo tình hình sử dụng hóa đơn BC26/AC” → Chọn kỳ kê khai: “Tờ khai tháng” đối với doanh nghiệp phải kê khai nộp thuế theo tháng hoặc “Tờ khai quý” đối với doanh nghiệp nộp thuế theo quý → Chọn kỳ muốn lập báo cáo tình hình sử dụng hóa đơn → Đồng ý.

Lưu ý: Trên phần mềm HTKK có 2 mẫu BC26/AC:

- Báo cáo tình hình sử dụng hóa đơn (BC26/AC);

- Báo cáo tình hình sử dụng hóa đơn theo số lượng (BC26/AC).

Bước 2: Điền đầy đủ các chỉ tiêu ở các cột trên báo cáo

- Cột “Mã loại hóa đơn”: Click hình mũi tên đi xuống ở bên phải để chọn loại hóa đơn.

Ví dụ:

Nếu làm Báo cáo tình hình sử dụng hóa đơn GTGT thì chọn “01GTKT”.

Nếu làm Báo cáo tình hình sử dụng hóa đơn bán hàng thì chọn “02GTTT”.

- Cột 2 “Tên loại hóa đơn”: Phần mềm tự nhảy theo Mã loại hóa đơn.

- Cột 3 “Ký hiệu mẫu hóa đơn”: Phần mềm sẽ tự nhảy Mã loại hóa đơn nhưng chỉ hiển thị “01GTKT” hoặc “02GTTT” tức là ký hiệu của mẫu hóa đơn GTGT hoặc hóa đơn bán hàng tùy theo lựa chọn ban đầu. Cần điền nốt hậu tố theo đúng ký hiệu mẫu hóa đơn của doanh nghiệp, lấy thông tin ở góc phải của hóa đơn đầu ra dòng đầu tiên.

Ví dụ: Hóa đơn GTGT điện tử và in theo mẫu lần 1 thì sẽ điền là 01GTKT0/001.

- Cột 4 “Ký hiệu hóa đơn”: Điền ký hiệu của hóa đơn trên hóa đơn đầu ra của doanh nghiệp, lấy thông tin ở góc phải của hóa đơn dòng thứ 2.

- Cột 5 “Tổng số”: Phần mềm tự động tổng hợp kết quả (không cần điền).

Cột số tồn đầu kỳ:

- Cột 6 “Từ số”: Điền số hóa đơn chưa lập nhỏ nhất của kỳ thuế trước.

- Cột 7 “Đến số”: Điền số hóa đơn lớn nhất trong số hóa đơn đã làm Thông báo sử dụng hóa đơn.

Ví dụ: Doanh nghiệp A thông báo phát hành với cơ quan thuế 500 số hóa đơn thì số hóa đơn cuối cùng là 0000500 → điền 0000500 vào cột này.

Cột Số mua/phát hành trong kỳ:

- Cột số 8 và 9 “Số mua/phát hành trong kỳ”:

Là số hóa đơn GTGT đặt mua mà trong kỳ tính thuế doanh nghiệp đã làm thông báo phát hành hóa đơn, hoặc số hóa đơn bán hàng mà trong kỳ doanh nghiệp đã mua của Chi cục thuế.

Ví dụ: Doanh nghiệp B trong quý này mới đặt mua và làm thông báo phát hành với cơ quan thuế 300 số hóa đơn thì điền:

Cột 8: 0000001

Cột 9: 0000300

Nếu trong kỳ doanh nghiệp không phát hành hóa đơn GTGT hoặc không mua hóa đơn bán hàng của Chi cục thuế thì 2 cột này bỏ trống.

- Cột 10, 11, 12 “Tổng số sử dụng, xóa bỏ, mất, hủy”: Phần mềm tự động tổng hợp.

- Cột số 13 “Số lượng hóa đơn đã sử dụng”: Điền số lượng hóa đơn đã xuất ra, không bao gồm các số đã xóa bỏ, mất, hủy trong kỳ.

Cột 13 = Số hóa đơn sử dụng cuối cùng trong kỳ – Số hóa đơn sử dụng đầu tiên trong kỳ + 1 – Số hóa đơn xóa bỏ, mất, hủy.

- Cột 15 “Số Xóa bỏ”: Số hóa đơn đã lập nhưng do sai sót nên phải xóa bỏ (phải điền đầy đủ tất cả các số hóa đơn xóa bỏ).

- Cột 17 “Số Mất”: Số hóa đơn đã lập nhưng bị mất.

- Cột 19 “Số Hủy”: Những hóa đơn chưa từng sử dụng (lập) phải hủy theo quy định do Hoá đơn đặt in bị in sai, in trùng, in thừa phải được hủy trước khi thanh lý hợp đồng đặt in hoá đơn, công ty giải thể, chia tách, sáp nhập, … không tiếp tục sử dụng hóa đơn. Phải thành lập hội đồng hủy, có quyết định hủy và phải thông báo kết quả hủy với cơ quan thuế.

Chú ý: Khi đưa các số hóa đơn xóa bỏ, mất hoặc hủy vào phần mềm HTKK phải gõ đủ 7 chữ số của 1 số hóa đơn và sử dụng dấu chấm phẩy “;” để ngăn cách giữa các số, không sử dụng dấu cách.

Cột 14, 16, 18 “Số lượng”: Phần mềm tự động tổng hợp từ các số hóa đơn được điền vào các cột 15, 17, 19.

Cột 20, 21, 22 “Tồn cuối kỳ”: Phần mềm tự động tổng hợp (không cần điền).

Người đại diện theo pháp luật của Doanh nghiệp: Nhập tên Giám đốc

Người lập biểu: Nhập tên Người lập biểu

Ngày lập báo cáo: Mặc định là ngày hiện tại, có thể sửa nhưng không được lớn hơn ngày hiện tại.

- Bước 3: Chọn “Ghi”, nếu có lỗi phần mềm sẽ tự động thông báo.

- Bước 4: Nếu thành công, chọn “Kết xuất XML” để kết xuất Báo cáo nộp cho cơ quan Thuế.

5. Mức phạt làm sai hoặc báo cáo chậm tình hình sử dụng hóa đơn

- Phạt tiền từ 200.000 đồng đến 1.000.000 đồng đối với hành vi lập sai hoặc không đầy đủ nội dung của thông báo, báo cáo theo quy định gửi cơ quan thuế, trừ thông báo phát hành hóa đơn.

- Trường hợp tổ chức, cá nhân tự phát hiện sai sót và lập lại thông báo, báo cáo thay thế đúng quy định gửi cơ quan thuế trước khi cơ quan thuế, cơ quan có thẩm quyền ban hành Quyết định thanh tra thuế, kiểm tra thuế tại trụ sở người nộp thuế thì không bị phạt tiền.

- Biện pháp khắc phục hậu quả: Lập và gửi lại cơ quan thuế thông báo, báo cáo đúng quy định.

- Đối với hành vi vi phạm về nộp thông báo, báo cáo gửi cơ quan thuế, trừ thông báo phát hành hóa đơn:

- Phạt cảnh cáo đối với hành vi nộp thông báo, báo cáo gửi cơ quan thuế, trừ thông báo phát hành hoá đơn từ ngày thứ 1 đến hết ngày thứ 10 kể từ ngày hết thời hạn theo quy định.

- Phạt tiền từ 2.000.000 đồng đến 4.000.000 đồng, trừ thông báo phát hành hóa đơn, chậm sau 10 ngày kể từ ngày hết thời hạn theo quy định.

- Phạt tiền từ 4.000.000 đồng đến 8.000.000 đồng với hành vi không nộp thông báo, báo cáo gửi cơ quan thuế. Hành vi không nộp thông báo, báo cáo gửi cơ quan thuế, trừ thông báo phát hành hóa đơn, được tính sau 20 ngày kể từ ngày hết thời hạn theo quy định.

Trên đây là bài viết mà chúng tôi cung cấp đến Quý bạn đọc về Dịch vụ lập và báo cáo tình hình sử dụng hóa đơn . Trong quá trình tìm hiểu và nghiên cứu, nếu như quý bạn đọc còn thắc mắc hay quan tâm, quý bạn đọc vui lòng liên hệ với chúng tôi để được hướng dẫn và hỗ trợ pháp lý hoặc sử dụng các dịch vụ pháp lý khác từ ACC. ACC cam kết sẽ giúp bạn có trải nghiệm tốt nhất về các dịch vụ mà mình cung cấp đến khách hàng. Chúng tôi luôn đồng hành pháp lý cùng bạn.

Nội dung bài viết:

Bình luận