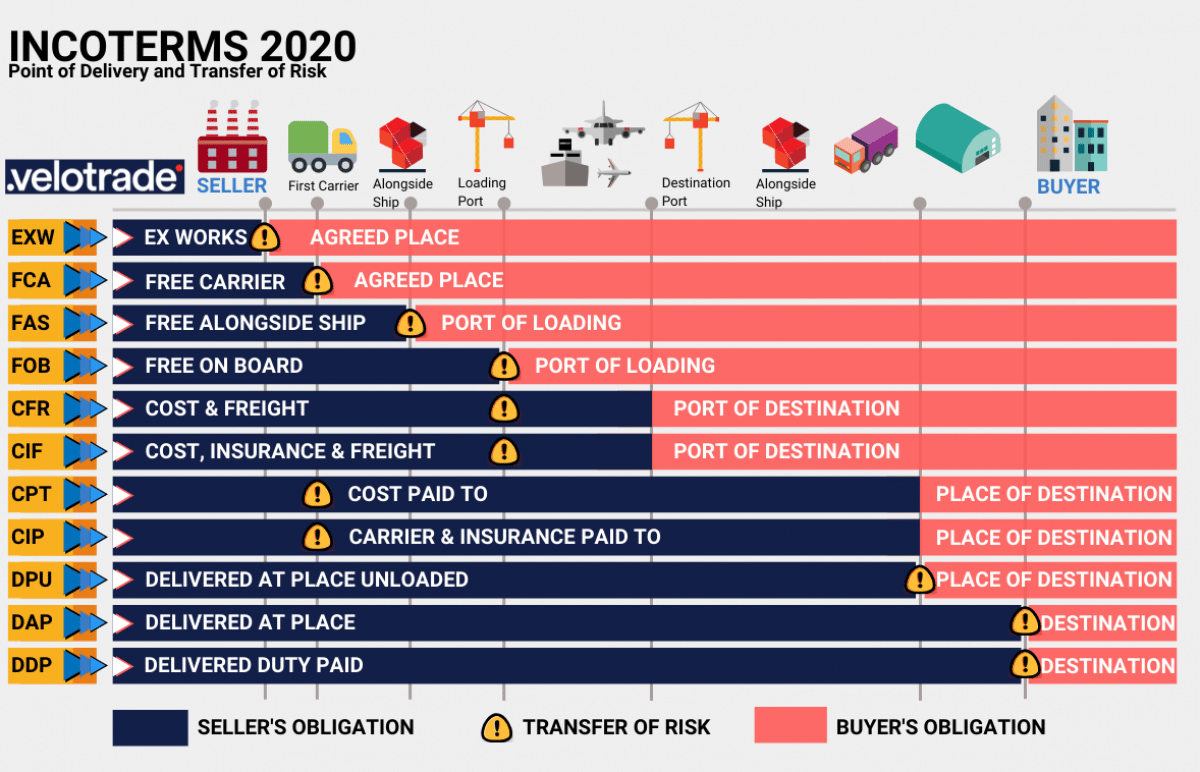

Hiện nay có rất nhiều các điều kiện giao hàng trên Incoterms như BOB, CIF, CIP, FOB,... Tuy nhiên, có những điều kiện giao hàng phải chịu thuế nhà thầu khi đưa hàng hóa vào lãnh thổ Việt Nam, có những điều kiện giao hàng thì không phải chịu thuế nhà thầu. Do đó, bài viết này sẽ giới thiệu đến quý bạn đọc về điều kiện giao hàng DDU có chịu thuế nhà thầu không?

Điều kiện giao hàng DDU có chịu thuế nhà thầu không?

1. Thuế nhà thầu là gì?

Thuế nhà thầu (FCT) là loại thuế được áp dụng đối với tổ chức và cá nhân nước ngoài (không hoạt động theo luật Việt Nam) có phát sinh thu nhập từ cung ứng dịch vụ hay dịch vụ gắn với hàng hóa tại Việt Nam.

2. Đối tượng chịu thuế nhà thầu

- Tổ chức nước ngoài kinh doanh có các cơ sở thường trú hay không có cơ sở thường trú tại Việt Nam; cá nhân nước ngoài kinh doanh là đối tượng cư trú hay không cư trú tại Việt Nam (nhà thầu và nhà thầu phụ nước ngoài) kinh doanh tại Việt Nam hay có thu nhập phát sinh tại Việt Nam trên cơ sở hợp đồng, thỏa thuận hay cam kết giữa Nhà thầu nước ngoài với tổ chức và cá nhân Việt Nam hay giữa Nhà thầu nước ngoài với Nhà thầu phụ nước ngoài nhằm thực hiện một phần công việc của Hợp đồng nhà thầu thì phải chịu thuế nhà thầu.

- Tổ chức và cá nhân nước ngoài cung cấp hàng hóa tại Việt Nam theo hình thức xuất nhập khẩu tại chỗ và có các phát sinh thu nhập tại Việt Nam trên cơ sở Hợp đồng ký giữa tổ chức và cá nhân nước ngoài với các doanh nghiệp tại Việt Nam (trừ trường hợp gia công, xuất trả hàng hóa cho tổ chức và cá nhân nước ngoài) hay thực hiện phân phối hàng hóa tại Việt Nam, cung cấp hàng hóa theo các điều kiện giao hàng của điều khoản thương mại quốc tế – Incoterms mà người bán phải chịu rủi ro liên quan đến hàng hóa vào đến lãnh thổ Việt Nam.

Ví dụ:

- Trường hợp 1: Doanh nghiệp A ở nước ngoài ký hợp đồng mua nông sản (lúa) của doanh nghiệp Việt Nam B, đồng thời chỉ định doanh nghiệp B giao hàng cho doanh nghiệp Việt Nam C (theo hình thức xuất nhập khẩu tại chỗ theo quy định của pháp luật). Doanh nghiệp A có thu nhập phát sinh tại Việt Nam trên cơ sở hợp đồng ký giữa doanh nghiệp A với doanh nghiệp C (doanh nghiệp A bán nông sản cho doanh nghiệp C).

Trong trường hợp này, doanh nghiệp A là đối tượng áp dụng theo quy định tại Thông tư 103/2014/TT-BTC và doanh nghiệp C có trách nhiệm khai, khấu trừ và nộp thuế thay cho doanh nghiệp theo quy định tại Thông tư 103/2014/TT-BTC.

- Trường hợp 2: doanh nghiệp X ở nước ngoài ký hợp đồng gia công vải với doanh nghiệp Việt Nam Y, đồng thời chỉ định doanh nghiệp Y giao hàng cho doanh nghiệp Việt Nam K để tiếp tục sản xuất (theo hình thức xuất nhập khẩu tại chỗ theo quy định của pháp luật). Doanh nghiệp X có thu nhập phát sinh tại Việt Nam trên cơ sở hợp đồng ký giữa doanh nghiệp X với doanh nghiệp K (doanh nghiệp X bán hàng cho doanh nghiệp K).

Trong trường hợp này, doanh nghiệp X là đối tượng áp dụng theo quy định tại Thông tư 103/2014/TT-BTC và doanh nghiệp K có trách nhiệm khai, khấu trừ và nộp thuế thay cho doanh nghiệp X theo quy định tại Thông tư 103/2014/TT-BTC.

- Trường hợp 3: doanh nghiệp Z ở nước ngoài ký hợp đồng gia công hoặc mua vải với doanh nghiệp Việt Nam E (doanh nghiệp Z cung cấp nguyên vật liệu cho doanh nghiệp E để gia công) và chỉ định doanh nghiệp E giao hàng cho doanh nghiệp Việt Nam G để tiếp tục gia công (theo hình thức gia công xuất nhập khẩu tại chỗ theo quy định của pháp luật). Sau khi gia công xong, Doanh nghiệp G xuất trả lại hàng cho Doanh nghiệp Z và Doanh nghiệp Z phải thanh toán tiền gia công cho doanh nghiệp G theo hợp đồng gia công.

Trong trường hợp này, doanh nghiệp Z không thuộc đối tượng áp dụng theo quy định tại Thông tư 103/2014/TT-BTC.

- Tổ chức, cá nhân nước ngoài thực hiện một phần hay toàn bộ hoạt động kinh doanh phân phối hàng hóa và cung cấp dịch vụ tại Việt Nam. Trong đó tổ chức và cá nhân nước ngoài vẫn là chủ sở hữu đối với hàng hóa giao cho tổ chức Việt Nam hay chịu trách nhiệm về chi phí phân phối, quảng cáo, chất lượng dịch vụ, tiếp thị, chất lượng hàng hóa giao cho tổ chức Việt Nam hay ấn định giá bán hàng hóa, giá cung ứng dịch vụ. Gồm cả trường hợp uỷ quyền hay thuê một số tổ chức Việt Nam thực hiện một phần dịch vụ phân phối và dịch vụ khác liên quan đến việc buôn bán hàng hóa tại Việt Nam.

- Tổ chức, cá nhân nước ngoài thông qua tổ chức và cá nhân Việt Nam để thực hiện việc đàm phán, ký kết các hợp đồng đứng tên tổ chức và cá nhân nước ngoài thì chịu thuế nhà thầu.

- Tổ chức, cá nhân nước ngoài thực hiện quyền xuất khẩu và quyền nhập khẩu, phân phối tại thị trường Việt Nam, mua hàng hóa để xuất khẩu và bán hàng hóa cho thương nhân Việt Nam theo pháp luật về thương mại.

3. Điều kiện giao hành DDU có chịu thuế nhà thầu không?

Điều kiện DDU là viết tắt tiếng Anh của Delivered Duty Unpaid được hiểu là Giao hàng chưa nộp thuế. Khi áp dụng điều khoản này, vấn đề nộp thuế sẽ do người mua thực hiện.

Hình thức giao nhận DDU: (Incoterm 2000):

+ Bên bán hàng có trách nhiệm: vận chuyển và chịu mọi rủi ro về hàng hóa cho đến khi hàng được giao tại địa điểm chỉ định của bên mua hàng (thường là tại nhà xưởng của bên mua), nhưng không phải nộp thuế nhập khẩu và các khoản thuế, phí, lệ phí nhập khẩu khác (nếu có).

Hình thức phát sinh thuế Nhà thầu.

+ Xuất nhập khẩu tại chỗ tìm hiểu theo mô hình đính kèm;

+ Nhập khẩu hàng hóa DDU, DAT, DAP.

Phải chịu thuế nhà thầu.

- Tổ chức, cá nhân nước ngoài cung cấp hàng hoá tại Việt Nam theo hình thức xuất nhập khẩu tại chỗ và có phát sinh thu nhập tại Việt Nam trên cơ sở Hợp đồng ký giữa tổ chức, cá nhân nước ngoài với các doanh nghiệp tại Việt Nam (trừ trường hợp gia công và xuất trả hàng hóa cho tổ chức, cá nhân nước ngoài)

- Hoặc cung cấp hàng hoá theo điều kiện giao hàng DDP, DAT, DAP (Các điều khoản thương mại quốc tế - Incoterms).

Trên đây là toàn bộ nội dung về điều kiện giao hàng DDU có chiu thuế nhà thầu không mà chúng tôi muốn gửi đến quý bạn đọc. Trong quá trình tìm hiểu nếu có thắc mắc hoặc có nhu cầu sử dụng dịch vụ hãy liên hệ với chúng tôi ngay để được hỗ trợ tốt nhất.

Nội dung bài viết:

Bình luận