Trong quá trình quản lý doanh nghiệp, việc xây dựng và áp dụng công thức chi phí sử dụng vốn chủ sở hữu là một phần quan trọng nhằm đảm bảo hiệu quả tài chính và sự bền vững của công ty. Công thức này không chỉ giúp doanh nghiệp đánh giá được mức độ hiệu quả trong việc sử dụng nguồn vốn mà còn hỗ trợ trong quyết định đầu tư và phát triển. Bài viết này sẽ tìm hiểu chi tiết về công thức chi phí sử dụng vốn chủ sở hữu và tầm quan trọng của nó đối với quản lý tài chính doanh nghiệp.

Công thức chi phí sử dụng vốn chủ sở hữu

1. Chi phí vốn chủ sở hữu là gì?

Để hiểu được chi phí vốn chủ sở hữu là gì bạn đọc cần hiểu chi phí vốn là gì.

Chi phí vốn là chi phí được tính bằng phần trăm của các nguồn vốn khác nhau nhằm mục đích tài trợ cho các khoản chi tiêu mua sắm hàng hóa hay đầu tư. Nguồn chi phí này được lấy ra để mua sắm, thanh toán cho những khoản đầu tư mà từ đó doanh nghiệp phát triển, thực hiện các hoạt động trong lĩnh vực của mình.

Chi phí vốn phụ thuộc vào các hình thức tài trợ được sử dụng trong doanh nghiệp. Doanh nghiệp có thể được tài trợ thông qua nợ hoặc qua vốn chủ sở hữu nhưng hầu hết các doanh nghiệp sử dụng cả nợ và vốn chủ sở hữu cho các hoạt động kinh doanh.

2. Công thức chi phí sử dụng vốn chủ sở hữu

2.1 Chi phí sử dụng vốn vay

Một trong những ưu thế của việc sử dụng vốn vay là tiền lãi phải trả là chi phí hợp lý hợp lệ được trừ khi tính thuế thu nhập doanh nghiệp. Do đó, khi xác định chi phí sử dụng vốn vay ta nên tính cả chi phí sử dụng vốn vay trước thuế và chi phí sử dụng vốn vay sau thuế.

Công thức xác định chi phí sử dụng vốn vay trước thuế:

Chi phí sử dụng vốn vay trước thuế là tỷ suất sinh lời đòi hỏi hỏi của nhà đầu tư cho vay (hay còn gọi là chủ nợ) mà chưa tính đến ảnh hưởng của thuế thu nhập doanh nghiệp. Lãi suất vay vốn chính là chi phí sử dụng vốn vay trước thuế.

Gọi D là vốn vay

– rdt là chi phí sử dụng vốn vay trước thuế thu nhập doanh nghiệp

– Ci là tiền (gốc và lãi) trả cho chủ nợ (i = 1 →n)

Thì:

![]()

Bằng phương pháp nội suy, chúng ta có thể xác định được rdt

-

Chi phí sử dụng vốn vay sau thuế

Theo Luật thuế thu nhập doanh nghiệp, lãi vay được coi là một khoản chi phí hợp lệ được trừ khi tính thuế thu nhập doanh nghiệp phải nộp. Bởi vây, lãi vay làm giảm thu nhập chịu thuế của doanh nghiệp, trong khi cổ tức phải trả cho người nắm giữ cổ phiếu ưu đãi và cổ phiếu thường được trích ra từ lợi nhuận sau thuế thu nhập doanh nghiệp nên sẽ không mang lại khoản lợi thuế này.

Do đó để có cơ sở đồng nhất nhằm so sánh chi phí sử dụng các nguồn vốn khác nhau, người ta thường đưa chúng về sau thuế để so sánh trên cùng một mặt bằng chung.

Có thể tính lại chi phí sử dụng vốn vay như sau:

Như vậy, thuế suất thuế thu nhập doanh nghiệp tỷ lệ thuận với chi phí sử dụng vốn vay làm giảm đáng kể chi phí sử dụng nó.

Trong thực tế chi phí sử dụng vốn vay thường được các ngân hàng cụ thể hóa bằng lãi suất.

Ví dụ: Lãi suất cho vay ngắn hạn của 1 số ngân hàng như bảng dưới đây (số liệu giả định):

| Chỉ tiêu | NHA | NHB | NHC |

| Kỳ hạn | 5 tháng | 5 – 6 tháng | 6 tháng |

| Lãi suất | 6 – 6,2% | 9% | 7,5% |

| Chi phí sử dụng vốn sau thuế

(Thuế suất thuế TNDN là 20%) |

4,8 – 4,96% | 7,2% | 6% |

2.2 Chi phí sử dụng vốn từ cổ phiếu ưu đãi

Như phần trên đã nêu, cổ phiếu ưu đãi có nhiều loại, tuy nhiên loại cổ phiếu ưu đãi thường được các công ty ở nhiều nước sử dụng là loại cổ phiếu ưu đãi cổ tức. Chủ sở hữu cổ phiếu ưu đãi được nhận cổ tức cố định và không có quyền biểu quyết, cổ tức của cổ phiếu ưu đãi không được tính trừ vào thu nhập chịu thuế của công ty giống như cổ phiếu thường. Điểm đặc biệt của cổ phiếu ưu đãi là chỉ nhận được tiền lãi cố định hàng năm, không được hưởng suất tăng trưởng của lợi nhuận. Do đó:

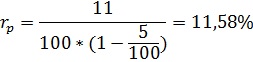

Nếu ta gọi P0 là giá thị trường hiện hành của cổ phiếu ưu đãi.

e là tỷ lệ chi phí phát hành

d là cổ tức một cổ phiếu ưu đãi

Thì chi phí sử dụng cổ phiếu ưu đãi rp được xác định như sau:

![]()

Ví dụ: Công ty X phát hành cổ phiếu ưu đãi với giá là 100 nghìn đồng/1 cổ phần và cổ tức là 11 nghìn đồng/1 cổ phần. Chi phí phát hành là 5 nghìn/ 1 cổ phần.

2.3 Chi phí sử dụng lợi nhuận để lại

Công ty cổ phần cũng như các doanh nghiệp khác có thể sử dụng một phần lợi nhuận sau thuế để lại tái đầu tư. Đây là nguồn vốn chủ sở hữu sinh ra từ bên trong, là lãi của hoạt động sản xuất và kinh doanh của doanh nghiệp.

Về mặt kế toán, khi doanh nghiệp giữ lại lợi nhuận để tái đầu tư thì sẽ không phải trả một khoản chi phí huy động nào cho việc sử dụng nguồn vốn này. Tuy nhiên, trên góc độ tài chính phải tính đến chi phí cơ hội của số lợi nhuận giữ lại cho nhà đầu tư (là chủ sở hữu).

Có ba phương pháp chủ yếu ước lượng chi phí sử dụng lợi nhuận để lại tái đầu tư:

+ Phương pháp theo mô hình tăng trưởng cổ tức

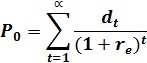

Đây là một phương pháp thường được sử dụng. Theo mô hình tăng trưởng cổ tức hay phương pháp chiết khấu dòng tiền (DCF), giá cổ phiếu thường là giá trị hiện tại của dòng cổ tức mà nhà đầu tư kỳ vọng thu được ở tương lai và được xác định theo công thức sau:

![]()

Trong đó:

– P0: Giá thị trường hiện hành của cổ phiếu thường.

– dt: Cổ tức dự tính nhận được trong năm thứ t.

– re: Tỷ suất sinh lời đòi hỏi của cổ đông đối với cổ phần thường.

Trường hợp giả định cổ tức tăng đều đặn hàng năm với tốc độ tăng trưởng là g thì giá cổ phiếu được xác định bằng công thức:

![]()

Trong đó: + d1 là cổ tức dự tính nhận được ở năm thứ 1

+ g là tốc độ tăng trưởng cổ tức đều đặn hàng năm dự tính.

Từ công thức trên, có thể suy ra tỷ suất sinh lời đòi hỏi của cổ đông và cũng chính là chi phí sử dụng lợi nhuận để lại được xác định theo công thức sau:

![]()

Trong phương pháp này, việc xác định tốc độ tăng trưởng cổ tức đều đặn hàng năm (g) ở giai đoạn nào trong tương lai là vấn đề không đơn giản. Thông thường, đối với các công ty mà việc trả cổ tức không có sự tăng, giảm đột biến các nhà đầu tư dựa vào tình hình và số liệu trả cổ tức trong những năm đã qua để xác định tốc độ tăng trưởng cổ tức bình quân từ đó dự kiến cho tương lai. Đối với các công ty có cổ tức trả không ổn định phải xem xét đồng thời tham khảo ý kiến của các nhà phân tích chứng khoán để dự tính.

Ví dụ: Giá hiện hành 1 cổ phiếu thường trên thị trường của công ty A là 20.000đ, cổ tức kỳ vọng trong năm tới là 1.550đ/cổ phần và tốc độ tăng cổ tức trong những năm tới là 9%/năm, Công ty dự định trong năm tới dành 50% lợi nhuận sau thuế để lại tái đầu tư. Vậy chi phí sử dụng lợi nhuận để lại là:

![]()

+ Phương pháp mô hình định giá tài sản vốn (phương pháp CAPM)

Mô hình định giá tài sản vốn cho thấy mối quan hệ giữa tỷ suất sinh lời mà nhà đầu tư đòi hỏi và mức bù rủi ro, do vậy có thể sử dụng phương pháp CAPM để xác định chi phí sử dụng lợi nhuận để lại và có thể xác định theo công thức sau:

![]()

Trong đó:

re: Tỷ suất sinh lời đòi hỏi của nhà đầu tư đối với lợi nhuận giữ lại

Rf: Tỷ suất sinh lời (hay lãi suất) phi rủi ro, thường được tính bằng lãi suất trái phiếu của Chính phủ

Rm: Tỷ suất sinh lời kỳ vọng thị trường

i: Hệ số đo lường rủi ro thực tế của cổ phiếu của công ty so với danh mục thị trường

Ví dụ: Lãi suất phi rủi ro (Rf) là 9%, tỷ suất sinh lời thị trường (Rm) là 12%, hệ số rủi ro đối với cổ phiếu của công ty X được xác định là 1,3. Vậy, tỷ suất sinh lời đòi hỏi của nhà đầu tư với cổ phần công ty X là:

Re = 9% + 1,3*(12%-9%) = 12,9%

Tuy nhiên việc ước định mức bù rủi ro thị trường và hệ số rủi ro cổ phiếu của công ty trên thực tế không hề đơn giản, hơn nữa các yếu tố này thay đổi theo thời gian. Thêm vào đó, phương pháp này dùng một số dữ liệu thống kê trong quá khứ để dự đoán tương lai, trong khi điều kiện của nền kinh tế thay đổi khó lường, vì vậy quá khứ không phải luôn là sự chỉ dẫn tốt cho tương lai.

+ Phương pháp theo lãi suất trái phiếu cộng thêm mức bù rủi ro

Cơ sở của phương pháp này: Người đầu tư vào trái phiếu công ty sẽ chịu rủi ro ít hơn so với cổ đông là người đầu tư vào cổ phiếu của công ty. Do vậy tỷ suất sinh lời đòi hỏi của cổ đông có thể xác định bằng cách lấy lãi suất trái phiếu của công ty cộng thêm một mức bù rủi ro. Như vậy, lãi suất trái phiếu của công ty tỷ lệ thuận với rủi ro và hiển nhiên mức bù rủi ro đòi hỏi của cổ đông cũng cao hơn, từ đó có thể rút ra:

Chi phí sử dụng LN để lại = Lãi suất trái phiếu + Mức bù rủi ro tăng thêm

Lãi suất trái phiếu được xác định là lãi suất đáo hạn của trái phiếu (YTM).

Chi phí sử dụng vốn từ cổ phiếu thường mới

Số vốn doanh nghiệp được sử dụng cho đầu tư bằng giá thị trường hiện hành của cổ phiếu thường trừ đi chi phí phát hành (chi phí in ấn, bảo lãnh phát hành, môi giới,…)

Gọi P0 là giá thị trường hiện hành của cổ phiếu thường

e là tỷ lệ chi phí phát hành, khi đó giá ròng = P0 (1-e)

d1 là cổ tức một cổ phiếu thường dự kiến năm thứ nhất

g là tốc độ tăng trưởng cổ tức kỳ vọng (giả thiết tăng trưởng đều)

rs là chi phí sử dụng vốn cổ phần mới

Chú ý: Xác định tốc độ tăng trưởng cổ tức kỳ vọng (g)

![]()

b là tỷ lệ lợi nhuận tái đầu tư.

ROE0: Tỷ suất lợi nhuận vốn chủ sở hữu kỳ trước

3. Công ty luật ACC giải đáp các câu hỏi thường gặp

Câu hỏi: "Công thức chi phí sử dụng vốn chủ sở hữu là gì?"

Trả lời: Công thức chi phí sử dụng vốn chủ sở hữu có thể được tính bằng cách chia lợi nhuận sau thuế cho vốn chủ sở hữu, sau đó nhân 100 để có phần trăm.

Câu hỏi: "Lợi ích của việc tính toán chi phí sử dụng vốn chủ sở hữu là gì?"

Trả lời: Việc tính toán chi phí sử dụng vốn chủ sở hữu giúp doanh nghiệp đánh giá hiệu quả sử dụng nguồn vốn, đồng thời cung cấp thông tin quan trọng để đưa ra quyết định về việc tăng cường hoặc giảm thiểu sử dụng vốn.

Câu hỏi: "Làm thế nào để tối ưu hóa chi phí sử dụng vốn chủ sở hữu trong doanh nghiệp?"

Trả lời: Để tối ưu hóa chi phí sử dụng vốn chủ sở hữu, doanh nghiệp có thể thực hiện các biện pháp như tối ưu hóa cấu trúc vốn, quản lý lợi nhuận hiệu quả, và đảm bảo rằng các dự án đầu tư đều mang lại giá trị cao nhất cho cổ đông.

Như vậy, công thức chi phí sử dụng vốn chủ sở hữu không chỉ là một công cụ tính toán đơn thuần mà còn là một phương tiện quan trọng giúp doanh nghiệp định hình chiến lược tài chính và phát triển bền vững. Việc hiểu rõ và áp dụng linh hoạt công thức này sẽ giúp doanh nghiệp tối ưu hóa lợi nhuận, giảm rủi ro, và đảm bảo rằng mọi quyết định về vốn đều được đưa ra một cách có hiệu suất cao nhất. Trong bối cảnh nền kinh tế biến động, việc áp dụng một cách chặt chẽ và linh hoạt công thức này là chìa khóa để doanh nghiệp không chỉ tồn tại mà còn phát triển mạnh mẽ trong thời gian dài.

Nội dung bài viết:

Bình luận